臨床アラーム管理市場:市場規模・シェア分析、成長動向および予測(2025年~2030年)

臨床アラーム管理市場レポートは、コンポーネント(製品とサービス)、エンドユーザー(病院、長期介護施設、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。上記の各セグメントの金額は米ドル(USD)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「臨床アラーム管理市場規模およびシェア分析 – 成長トレンドと予測(2025年~2030年)」レポートの概要を以下にまとめます。

—

# 臨床アラーム管理市場の概要と将来予測

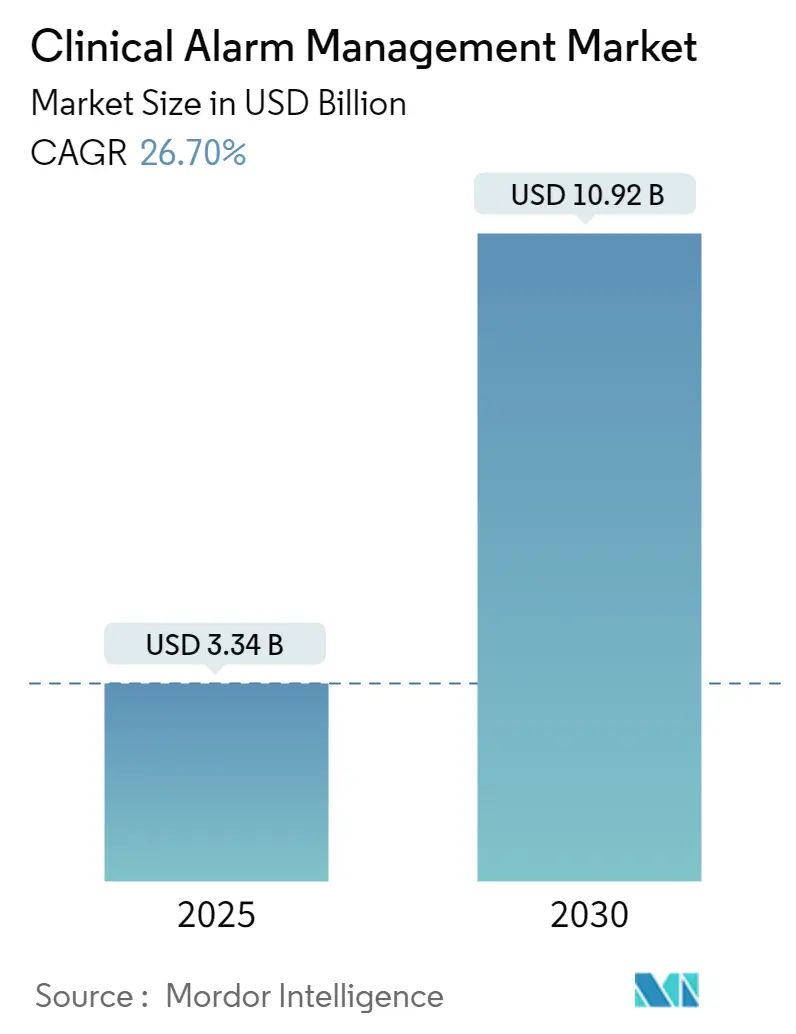

本レポートは、臨床アラーム管理市場の規模、成長トレンド、および2030年までの予測を詳細に分析しています。調査期間は2021年から2030年で、市場規模は2025年に33.4億米ドルと推定され、2030年には109.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は26.70%と非常に高い成長が見込まれています。

市場は、コンポーネント(製品およびサービス)、エンドユーザー(病院、長期介護施設、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場集中度は中程度です。

COVID-19パンデミックの影響

COVID-19パンデミックは、臨床アラーム管理市場に肯定的な影響を与えました。感染症による入院患者の増加に伴い、看護師は重症患者の対応で大きなストレスに直面し、臨床アラームの重要性が再認識されました。2022年10月のElsevierの調査によると、アラートシステムは迅速な対応に不可欠であると看護師は認識しています。しかし、デバイスの増加と患者数の増加による誤報の頻発は、医療従事者の間で不要な混乱を引き起こし、病院やCOVID-19医療施設における臨床アラームシステムの適切な導入への注目を高めました。パンデミック中に臨床アラーム管理が健康成果の向上と混乱の軽減に貢献したことで、病院は手動システムに対するその優位性を認識し、需要が増加し、市場成長を牽引しました。

市場成長の主要因

臨床アラーム管理市場の成長は、主に以下の要因によって牽引されています。

1. 慢性疾患の有病率増加と入院期間の長期化: 慢性疾患を持つ患者の増加は、継続的なモニタリングと管理の必要性を高め、アラームシステムの需要を押し上げています。例えば、AIIMSのデータによると、2021年9月までに約83万人の外来患者、33,830件の手術、67,961人の入院があり、このような高い入院・手術件数が臨床アラーム管理の導入を促進しています。

2. 患者安全最適化への意識向上: mHealthやアラーム管理システムなどの先進技術を活用した患者安全の最適化に対する医療提供者の意識が高まっています。

3. 医療インフラへの投資増加: 政府および民間医療提供者による医療インフラへの投資が増加しています。例えば、2022年のEU4Healthプログラムでは、欧州の医療システム強化のために7億641万米ドル(8億3500万ユーロ)以上の予算が割り当てられ、そのうち約6514万米ドル(7700万ユーロ)がデジタル投資に充てられています。このような医療ITおよびデジタルヘルスケアへの投資は、市場成長を後押しすると期待されています。

市場成長を阻害する要因

一方で、臨床アラームシステムへの高額な初期投資、製品標準化の欠如、および誤報の問題が市場成長を抑制する要因として挙げられています。

# グローバル臨床アラーム管理市場のトレンドと洞察

長期介護セグメントの成長

長期介護施設は、自立が困難な人々や高齢患者に対し、医療およびパーソナルケアを含む多様なサービスを提供しています。これらの施設では、重症患者や高齢患者が継続的な健康モニタリングと管理を必要とするため、臨床アラーム管理サービスおよびソリューションが重要な役割を果たしています。

このセグメントの成長は、慢性疾患の有病率増加と世界的な高齢化の進行が主な要因です。例えば、米国心臓協会が2022年に発表した統計によると、2021年の米国の心不全有病率は600万人(総人口の1.8%)でした。また、国連の「世界人口高齢化ハイライト2022」によると、2022年には世界の65歳以上の人口が7億7100万人であり、2030年までに9億9400万人に達すると予測されています。このような高齢者人口の増加は入院患者数の増加につながり、結果として市場成長を促進すると考えられます。

北米市場の優位性

北米地域は、慢性疾患による入院期間の増加と医療費支出の増加により、市場において大きなシェアを占めると予測されています。

* 医療費支出の増加: 米国メディケア・メディケイドサービスセンター(CMS)によると、国民医療費支出は2019年から2028年にかけて年平均5.4%で成長し、2028年には6.2兆米ドルに達すると予測されています。カナダ保健情報研究所の2021年国民医療費トレンドレポートでは、カナダの医療費支出は2020年の3015億米ドルから2021年には3081億米ドルに増加しました。また、OECDによると、2020年のメキシコのGDPに占める医療費支出は6.2%でした。これらの医療費支出の増加は、臨床アラーム管理の導入機会を創出し、市場成長を促進すると期待されています。

* 企業活動の活発化: 企業は、米国での事業拡大のために新製品開発や提携に積極的に取り組んでいます。例えば、2022年8月にはAirStripがFDA承認のアラーム通信ソリューションを発表しました。これは、患者安全の向上、アラーム疲労の軽減、および重要なアラーム状態発生時の医療従事者への通知を可能にするものです。

これらの要因により、北米地域の市場は予測期間中に成長を続けると見込まれています。

# 競合状況

臨床アラーム管理市場は、グローバルおよび地域で事業を展開する企業の存在により、中程度の競争度を示しています。主要な市場プレイヤーには、Baxter International Inc.、Koninklijke Philips N.V.、Ascom Holding AG、Capsule Technologies, Inc.、Stryker (Vocera Communications)、Connexall USA, Inc.などが含まれます。

# 最近の業界動向

* 2022年7月: Spok(米国)がTechnology Distribution(オーストラリア)と提携しました。SpokとProgilityは、オーストラリア全土で複数のヘルスケア臨床アラートプロジェクトで協力しています。

* 2022年2月: VoceraがJupiter Medical Centerと提携し、248床の病院全体でチームコミュニケーションとコラボレーションをさらに強化しました。病院はウェアラブルのVocera SmartbadgeとVocera Edgeスマートフォンアプリケーションを導入し、患者中心のアラート通知を可能にし、管理しています。

—* 2021年11月: Ascom Holding AG(スイス)は、医療機関向けのデジタルワークフローソリューションを強化するため、フランスのソフトウェア企業であるDigiMed SAを買収しました。この買収により、Ascomは臨床アラート管理とモバイルコミュニケーションのポートフォリオを拡大し、患者ケアの効率向上に貢献することを目指しています。

* 2021年9月: Connexall USA, Inc.(米国)は、医療機関向けに統合されたアラートおよびコミュニケーションプラットフォームの提供を拡大するため、新たなパートナーシッププログラムを発表しました。このプログラムは、医療機器メーカーやシステムインテグレーターとの連携を強化し、より包括的なソリューションを提供することを目的としています。

このレポートは、クリニカルアラーム管理市場に関する包括的な分析を提供しています。クリニカルアラームは、患者の異常な状態を医療従事者に警告し、迅速な介入を可能にする重要なツールです。かつては限られた医療システムにのみ搭載されていたアラーム機能ですが、現在ではほとんどの医療機器に組み込まれており、患者ケアの質向上と安全確保のためには、これらのアラームシステムの効果的な管理が不可欠となっています。本レポートでは、市場の定義、調査範囲、主要な市場動向、セグメンテーション、競争環境、および将来の機会とトレンドについて詳細に解説しています。

市場は堅調な成長を示しており、2024年には24.5億米ドル、2025年には33.4億米ドルの規模に達すると推定されています。さらに、2025年から2030年にかけては、年平均成長率(CAGR)26.70%という高い成長率で拡大し、2030年には109.2億米ドルに達すると予測されています。地域別に見ると、北米が2025年に最大の市場シェアを占めると見込まれており、アジア太平洋地域は予測期間中(2025年~2030年)に最も高い成長率を示すと推定されています。

市場の成長を牽引する主な要因としては、慢性疾患の有病率の増加とそれに伴う病院での長期入院の増加が挙げられます。これにより、患者モニタリングとアラームシステムの需要が高まっています。また、世界的な医療費の増大と、クリニカルアラーム管理における技術的進歩、例えばAIやIoTを活用したスマートアラームシステムの開発なども、市場拡大に大きく寄与しています。

一方で、市場の成長を抑制する要因も存在します。クリニカルアラームシステムの導入には高額な初期投資が必要であり、特に中小規模の医療機関にとっては財政的な負担となる可能性があります。さらに、製品間の標準化が不足していることや、頻繁に発生する誤報(「アラーム疲労」として知られる問題)が、医療従事者の負担増大やアラームへの信頼性低下につながるという課題も抱えています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: 製品とサービスに大別されます。製品には、EMR(電子カルテ)統合システム、ナースコールシステム、生理学的モニター、その他(例:集中治療室向けアラームシステム)が含まれます。サービスには、システムの導入、保守、トレーニングなどが含まれます。

* エンドユーザー別: 病院、長期介護施設、その他(例:外来診療所、在宅医療)に分類され、それぞれのセグメントにおける需要と動向が分析されています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の各主要地域および主要国について、市場規模とトレンドが詳細に分析されています。

市場における主要な競合企業には、Baxter International Inc.、Koninklijke Philips N.V.、Ascom Holding AG、Medtronic PLC、Stryker (Vocera Communications)、GE Healthcare、Masimo、TigerConnect (Critical Alert System)、Spok Inc.、West Com Nurse Call Systems, Inc.、Nihon Kohden Corporation、Amplion Clinical Communications, Inc.、Connexall USA, Inc.などが挙げられます。これらの企業は、ビジネス概要、財務状況、製品と戦略、最近の動向に基づいて詳細に分析されており、競争環境の理解に役立ちます。

さらに、本レポートでは、Porterのファイブフォース分析を通じて市場の競争構造を評価し、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の魅力を分析しています。また、市場機会と将来のトレンドについても言及されており、市場の全体像を深く理解し、戦略的な意思決定を行うための包括的な情報が提供されています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加と長期入院

- 4.2.2 医療費の増加と臨床アラーム管理における技術進歩

-

4.3 市場の阻害要因

- 4.3.1 臨床アラームシステムへの高額な投資

- 4.3.2 製品の標準化の欠如と誤報

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 コンポーネント別

- 5.1.1 製品

- 5.1.1.1 EMR統合システム

- 5.1.1.2 ナースコールシステム

- 5.1.1.3 生体モニター

- 5.1.1.4 その他

- 5.1.2 サービス

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 長期介護施設

- 5.2.3 その他

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 バクスター・インターナショナル・インク

- 6.1.2 フィリップスN.V.

- 6.1.3 アスコム・ホールディングAG

- 6.1.4 メドトロニックPLC

- 6.1.5 ストライカー(ボセラ・コミュニケーションズ)

- 6.1.6 GEヘルスケア

- 6.1.7 マシモ

- 6.1.8 タイガーコネクト(クリティカルアラートシステム)

- 6.1.9 スポーク・インク

- 6.1.10 ウェストコム・ナースコールシステムズ・インク

- 6.1.11 日本光電工業株式会社

- 6.1.12 アンプリオン・クリニカル・コミュニケーションズ・インク

- 6.1.13 コネクサールUSA・インク

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

臨床アラーム管理とは、医療現場において患者さんの安全を確保し、同時に医療従事者の負担を軽減するために、医療機器から発せられるアラームを適切に運用し、最適化する一連のプロセスやシステムを指します。集中治療室(ICU)や手術室、一般病棟などで使用される生体モニター、人工呼吸器、輸液ポンプなどの多様な医療機器は、患者さんの状態変化や機器の異常を知らせるためにアラームを発します。このアラームを単に鳴らすだけでなく、その発生原因を特定し、優先順位をつけ、適切な対応プロトコルを確立し、アラーム設定を最適化することで、「アラーム疲労」と呼ばれる現象を軽減し、真に重要なアラームへの迅速な対応を可能にすることを目指します。

アラームには様々な種類があります。一つは、心拍数、血圧、酸素飽和度(SpO2)などの生体情報が設定された基準値を超えた場合に発せられる「生理学的アラーム」です。もう一つは、機器の接続不良、バッテリー低下、チューブの閉塞など、機器自体の問題によって発生する「技術的アラーム」です。これらはさらに、緊急性の高い「高優先度アラーム」、注意を促す「中優先度アラーム」、情報提供を目的とした「低優先度アラーム」に分類されます。しかし、これらのアラームが多すぎたり、不必要に鳴りすぎたりすることが大きな課題となっています。特に、患者さんの体動や一時的な生理的変動、誤った設定などによる「偽陽性アラーム」が頻繁に発生すると、医療従事者がアラームに慣れてしまい、本当に重要なアラームを見過ごしてしまう「アラーム疲労」を引き起こすリスクが高まります。これは患者さんの安全に直結する重大な問題であり、医療従事者の精神的ストレスの原因にもなります。また、メーカーごとに異なるアラーム音や表示が混在することも、緊急性の判断を難しくする要因となっています。

臨床アラーム管理の用途と重要性は多岐にわたります。最も重要なのは、患者さんの安全を向上させることです。適切なアラーム管理により、重要なアラームの見落としを防ぎ、患者さんの状態変化に迅速に介入できるようになります。これにより、医療の質が向上し、合併症の予防や早期治療に繋がります。また、不必要なアラームを減らすことで、医療従事者のアラーム疲労を軽減し、集中力を高め、ストレスを緩和することができます。結果として、業務効率が改善され、アラーム対応にかかる時間を削減し、他の重要な業務に集中できる環境が生まれます。これは、医療過誤のリスクを減らし、ひいては医療コストの削減にも貢献します。

関連技術としては、まず「中央監視システム」が挙げられます。これは、複数の生体モニターからのアラーム情報をナースステーションなどで一元的に管理し、集中監視を可能にするシステムです。次に、「アラーム通知システム」は、アラーム発生時にPHS、スマートフォン、ウェアラブルデバイスなどへ直接通知するもので、優先度に応じて通知方法を変えることも可能です。近年注目されているのは、AIや機械学習を活用した「スマートアラームシステム」です。これは、患者さんの過去データや複数の生体情報を統合的に分析することで、偽陽性アラームを減らし、真に重要なアラームのみを通知する技術であり、予測分析による早期警告も期待されています。さらに、発生したアラームの種類、頻度、対応履歴などを記録・分析し、アラーム設定の最適化やプロトコル改善に役立てる「アラームログ管理・分析システム」も重要です。医療機器メーカー間でのアラーム音の標準化も、医療従事者の認知負荷を軽減するための重要な取り組みとして進められています。

市場背景としては、高齢化社会の進展に伴う慢性疾患患者の増加や医療ニーズの多様化により、医療機器の使用が増加し、アラーム管理の重要性が一層高まっています。医療安全への意識が世界的に向上しており、医療過誤防止、患者安全確保が最優先課題とされる中で、アラーム疲労による事故が国際的な問題として認識されています。米国FDAや日本のPMDAなどの規制当局も、アラーム管理に関するガイドラインを策定し、医療機器メーカーや医療機関に改善を促しています。また、AI、IoT、ビッグデータ解析といったテクノロジーの進化が医療分野に応用され、より高度なアラーム管理ソリューションの開発を後押ししています。医療従事者の人手不足が深刻化する中で、業務効率化と負担軽減は喫緊の課題であり、アラーム管理はその解決策の一つとして大きな注目を集めています。

将来展望としては、AI・機械学習のさらなる活用が期待されます。患者さん個々の状態に合わせたパーソナライズされたアラーム設定の自動調整や、複数の生体情報と電子カルテ情報などを統合的に解析し、真に危険な状態を予測・警告する「予測アラーム」の実現が視野に入っています。これにより、偽陽性アラームのさらなる削減と、アラームの優先順位付けの高度化が進むでしょう。また、異なるメーカーの医療機器間でのアラーム情報のシームレスな連携や、アラーム音・表示の国際的な標準化が進むことで、医療従事者の認知負荷が軽減されることが期待されます。患者さんが装着するウェアラブルデバイスからの生体情報もアラーム管理システムに取り込まれ、より広範囲な監視と早期介入が可能になるでしょう。病院内だけでなく、在宅医療や遠隔医療においても、適切なアラーム管理システムが不可欠となり、その応用範囲は拡大していくと考えられます。これらの技術的進歩と並行して、アラーム管理システムの適切な使用方法や、アラーム対応プロトコルに関する医療従事者への継続的な教育・訓練が、今後ますます重要になっていくことでしょう。