臨床化学分析装置市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

臨床化学分析装置市場レポートは、製品タイプ(分析装置[フロア型高処理能力分析装置など]、試薬、その他)、検査の種類(基礎代謝パネル、肝機能パネル、電解質パネルなど)、エンドユーザー(病院、独立診断検査機関など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床化学分析装置市場の概要

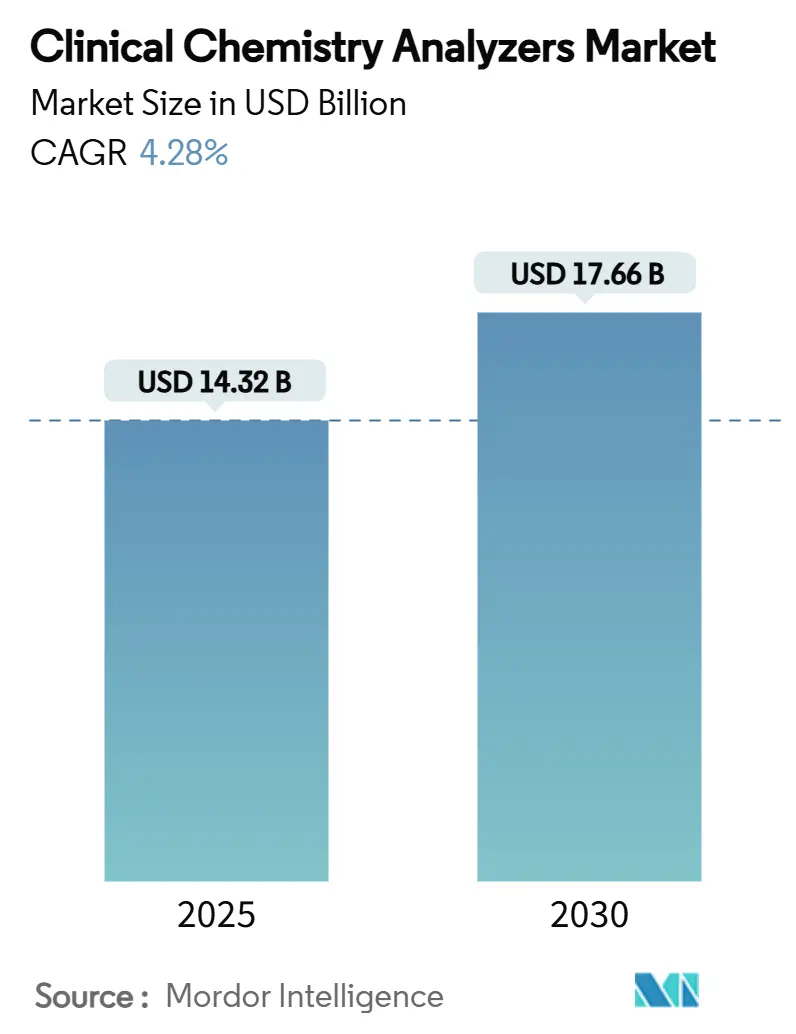

臨床化学分析装置市場は、2025年に143.2億米ドル、2030年には176.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.28%です。この市場は成熟しつつも回復力があり、自動化、人工知能(AI)、データ中心のワークフローが価値創造を牽引しています。高スループット機器への需要の高まりと、統合された情報システムへの転換が調達決定を再形成し、単なる検査量増加への依存度を低下させています。ベンダーは、試薬のバンドル販売だけでなく、稼働時間、予測保守、ミドルウェアの相互運用性によって差別化を図っています。病院の統合、ポイントオブケア(POC)の拡大、慢性疾患の監視が日常的な検査量を支え、資本投資サイクルは、アッセイメニューの拡大に合わせて現場でアップグレード可能なモジュール式分析装置を好む傾向にあります。新興地域での価格圧力や厳格なサイバーセキュリティ要件は課題ですが、人口動態の変化や専門バイオマーカーのルーチン化学プラットフォームへの移行により、中長期的な見通しは明るく、持続的な需要が確保されています。

主要な市場動向

製品カテゴリー別:

試薬セグメントは、2024年に市場の58.51%を占め、安定した収益源を確保しています。一方、分析装置は、検査室の自動化投資強化に伴い、2030年までに8.25%のCAGRを記録し、最も急速な成長を遂げると予想されています。ベンチトップ分析装置は、POCの拡大と急性パネルの救急病棟への回帰により、出荷成長においてフロアスタンド型ユニットを上回っています。試薬のイノベーションは、オンボード安定性が向上した液体安定製剤や、検査あたりのプラスチック量削減、バーコードパック追跡に焦点を当てています。

検査の種類別:

基本的な代謝パネルは2024年の収益の22.53%を占め、プライマリケア、入院患者モニタリング、慢性疾患管理における基盤となるアッセイとしての役割を確立しています。心臓マーカーアッセイ、特に高感度トロポニンI/Tは、胸痛の増加とガイドラインで義務付けられた連続検査により、検査カテゴリーの中で最も速い8.85%のCAGRを記録すると予測されています。腎機能および肝機能パネルは中程度の1桁成長を示し、特殊化学品は臨床的有用性の証拠が成熟すれば2桁の拡大が期待されます。

エンドユーザー別:

病院は2024年に市場の47.21%のシェアを維持していますが、最も急速な成長は、緊急医療および救命救急の臨床医が即時の結果提供を追求するため、9.17%のCAGRで予測されるポイントオブケアセンターから生まれています。独立した診断検査室は、償還の圧縮と自動化競争に直面しています。最小限の技術者で運営される完全に自動化された施設である「ダークラボ」の台頭は、効率革命を告げています。

地域別:

北米は2024年の収益の34.32%を占め、堅調な償還、急速なAI採用、次世代分析装置の密な設置ベースに支えられています。アジア太平洋地域は、7.71%という力強いCAGRを記録し、将来のグローバル市場規模に大きな貢献をすると予測されています。中国は検査量成長をリードし、インドと東南アジア諸国は農村部の診断アウトリーチを加速させています。

市場の推進要因

* 高齢化と慢性疾患の負担: 急速な人口の高齢化は、慢性疾患検査のニーズを増大させ、代謝パネル、心臓マーカー、腎機能検査の日常的な需要を高めています。高スループット分析装置は、この流入に対応するために必要な拡張性を提供し、検査室が将来の能力を確保することを可能にします。

* 救命救急現場でのポイントオブケア(POC)の採用: 救急部門や集中治療室では、数時間ではなく数分以内に結果が得られる患者近接化学パネルへの依存度が高まっています。デバイスの小型化が中央検査室との分析ギャップを縮めるにつれて、分散型ワークフローは検体輸送の遅延と入院期間を短縮し、価値を増幅させています。

* AIを活用した高スループット自動化: 主力分析装置に組み込まれた機械学習アルゴリズムは、機器のドリフトを予測し、試薬の使用を最適化し、メンテナンスサイクルを自律的にトリガーするようになりました。AIがオーケストレーションするワークフローは、24時間365日無人状態で稼働する「ダークラボ」への道を開き、人員配置モデルを再構築しています。

* 広範な代謝/専門化学検査メニュー: ルーチン化学プラットフォームは、高感度トロポニン、プロBNP、炎症マーカー、および新興ペプチドをますます組み込み、急性期医療診断のためのワンストップ分析ハブを可能にしています。専門アッセイをコア機器に統合することで、検査あたりの収益が増加し、ワークフロー効率が向上します。

市場の抑制要因

* 熟練した検査技師の不足: 米国の化学部門における17.3%の欠員率と、全検査職における46%の欠員率は、拡大するスキルギャップを浮き彫りにしています。ミドルウェアの自動化は手作業の負担を軽減しますが、品質管理フラグの監視や複雑な結果解釈には依然として資格のあるスタッフが必要です。

* 高い設備投資と維持費: 高度な分析装置は高額な定価であり、年間サービス契約も高額です。予算が限られた病院はアップグレードを延期することが多く、レガシー機器のライフサイクルを長期化させています。ベンダーは、試薬レンタル契約や検査ごとの支払いモデルを通じて対処していますが、初期費用のハードルは市場全体の成長を抑制しています。

競争環境

臨床化学分析装置業界は中程度の統合が進んでおり、Abbott、Roche、Siemens Healthineers、Thermo Fisher Scientificが合わせて収益の大部分を占めています。これらの企業のグローバルサービスネットワーク、垂直統合された試薬ライン、および継続的なAI機能の展開は、高い参入障壁を形成しています。しかし、マイクロ流体カートリッジ、クラウドネイティブミドルウェア、またはポイントオブケア心臓パネルに焦点を当てる機敏な新規参入企業も存在します。戦略的な推進力は、クラウドオーケストレーション、サイバーセキュリティの強化、および持続可能性のブランディングにますます集中しています。価格競争は試薬で続いていますが、データ分析サブスクリプションや稼働時間保証による差別化が重要になっています。アウトソースされたマネージドサービス契約は、機器リース、試薬供給、人員配置、コンプライアンス文書化を複数年のサービスレベル契約にバンドルし、シェアを確保し、切り替えコストを上昇させています。

最近の業界動向

* 2025年7月:Advanced InstrumentsがNova Biomedicalを22億米ドル(20億ユーロ)で買収し、高スループットの臨床およびバイオプロセス分析装置のポートフォリオを強化しました。

* 2025年1月:バイオメリューがノルウェーのスタートアップ企業SpinChip Diagnosticsの買収を完了しました。SpinChip Diagnosticsは10分以内で心臓マーカーアッセイを提供する企業であり、バイオメリューのポイントオブケア成長戦略を強化するものです。

本レポートは、臨床検体(血液、血漿、尿、脳脊髄液など)中の疾患や薬剤に関連する分析物を検出するために使用される臨床化学分析装置の世界市場に関するものです。市場の定義、調査範囲、調査方法について述べ、市場の全体像を提示しています。

市場規模は、2025年には143.2億米ドル、2030年には176.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.28%です。

市場は、製品タイプ別(分析装置、試薬、その他)、検査タイプ別(肝機能パネル、電解質パネル、甲状腺機能パネル、脂質プロファイル、その他)、エンドユーザー別(病院、診断検査機関、学術機関、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析されています。特に、17カ国の市場規模とトレンドが網羅されています。

製品タイプ別では、試薬が2024年に58.51%のシェアを占め、安定した消耗品需要に支えられ、最大の収益貢献者であり続けています。分析装置は、フロアスタンド型高処理量、モジュール型/統合型システム、ベンチトップ型、半自動型に分類されます。その他には、品質管理材料やソフトウェアライセンスが含まれます。

検査タイプ別では、心臓マーカーアッセイが2030年まで8.85%のCAGRで最も速い成長を示しています。これは、高感度トロポニンアッセイが心筋梗塞の迅速な診断を可能にしているためです。その他の主要な検査タイプには、基本代謝パネル、電解質パネル、肝機能パネル、脂質プロファイル、甲状腺機能パネル、腎機能パネル、専門化学検査などがあります。

エンドユーザー別では、ポイントオブケア(POC)センターが9.17%のCAGRで成長しており、救急医療や集中治療室での即時意思決定のためにベンチトップ型分析装置が採用されていることが要因です。病院、独立診断検査機関、学術・研究機関も主要なエンドユーザーです。

地域別では、アジア太平洋地域が7.71%のCAGRで最も高い成長潜在力を示しています。これは、医療インフラへの投資と慢性疾患スクリーニングプログラムの推進によるものです。北米、欧州、中東・アフリカ、南米も重要な市場です。

市場の成長を牽引する主な要因としては、高齢化人口の増加と慢性疾患の負担増、救急医療現場でのポイントオブケア(POC)検査の採用拡大、AIを活用した高処理量自動化の進展、代謝/専門化学検査メニューの拡充、エネルギー効率の高い分析装置への持続可能性への取り組み、分析装置から生成されるデータの収益化が挙げられます。

一方、市場の成長を阻害する要因としては、熟練した検査技師の不足、高い初期投資と維持費用、レアアースに依存する試薬供給のリスク、サイバーセキュリティとコンプライアンス関連の負担増加が挙げられます。

競争環境のセクションでは、市場集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories, Danaher Corp. (Beckman Coulter), F. Hoffmann-La Roche Ltd, Siemens Healthineers, Thermo Fisher Scientific, Horiba Ltd, Sysmex Corp., Mindray Medical, Johnson & Johnson (Ortho Clinical)など多数)が詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

レポートでは、市場の機会と将来の展望についても触れており、未開拓の分野や満たされていないニーズの評価が行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 高齢化と慢性疾患の負担

- 4.2.2 救命救急医療現場におけるポイントオブケアの導入

- 4.2.3 AIを活用したハイスループット自動化

- 4.2.4 より広範な代謝/特殊化学検査メニュー

- 4.2.5 エネルギー効率の高い分析装置への持続可能性の推進

- 4.2.6 分析装置が生成するデータの収益化

-

4.3 市場抑制要因

- 4.3.1 熟練した検査技師の不足

- 4.3.2 高い設備投資と維持費

- 4.3.3 希土類に依存する試薬供給リスク

- 4.3.4 サイバーセキュリティとコンプライアンスのオーバーヘッドの増加

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 分析装置

- 5.1.1.1 フロア型ハイスループット

- 5.1.1.2 モジュール式/統合システム

- 5.1.1.3 ベンチトップ

- 5.1.1.4 半自動

- 5.1.2 試薬

- 5.1.2.1 キャリブレーター&コントロール

- 5.1.2.2 消耗品

- 5.1.3 その他(QC材料、ソフトウェアライセンス)

-

5.2 検査タイプ別

- 5.2.1 基礎代謝パネル

- 5.2.2 電解質パネル

- 5.2.3 肝機能パネル

- 5.2.4 脂質プロファイル

- 5.2.5 甲状腺機能パネル

- 5.2.6 腎機能パネル

- 5.2.7 心臓マーカー

- 5.2.8 特殊化学検査

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 独立診断検査機関

- 5.3.3 学術・研究機関

- 5.3.4 ポイントオブケアセンター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ダナハー社(ベックマン・コールター)

- 6.3.3 F. ホフマン・ラ・ロシュ社

- 6.3.4 シーメンス・ヘルスケア

- 6.3.5 サーモフィッシャーサイエンティフィック

- 6.3.6 堀場製作所

- 6.3.7 シスメックス社

- 6.3.8 マインドレイ・メディカル

- 6.3.9 ジョンソン&ジョンソン(オーソ・クリニカル)

- 6.3.10 エリテック・グループ

- 6.3.11 日立ハイテク

- 6.3.12 ランドックス・ラボラトリーズ

- 6.3.13 DIRUIインダストリアル

- 6.3.14 バイオ・ラッド・ラボラトリーズ

- 6.3.15 深セン・マインドレイ・バイオメディカル

- 6.3.16 アガッペ・ダイアグノスティクス

- 6.3.17 ザイレム・アナリティクス(YSI)

- 6.3.18 エルバ・マンハイム

- 6.3.19 テコム・サイエンス

- 6.3.20 メディカ社

- 6.3.21 ディアシス・ダイアグノスティクス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床化学分析装置は、医療現場において患者様の血液、尿、髄液などの生体試料中に含まれる様々な化学成分を定量的に測定するための医療機器でございます。これらの装置は、疾患の診断、治療効果のモニタリング、健康状態のスクリーニング、および予防医学において不可欠な役割を担っております。測定対象となる成分は多岐にわたり、例えば、肝機能を示す酵素(AST、ALT)、腎機能を示すクレアチニンや尿素窒素、糖尿病の指標となる血糖値やHbA1c、脂質異常症に関連するコレステロールや中性脂肪、電解質バランスを示すナトリウム、カリウム、クロールなどが挙げられます。測定原理としては、主に光の吸光度や濁度を測定する比色法、酵素反応を利用した酵素法、イオン濃度を測定するイオン選択電極法などが用いられ、微量の検体から迅速かつ正確な分析結果を提供することで、医師の的確な診断と治療方針の決定を強力に支援しております。

臨床化学分析装置には、その規模や用途に応じていくつかの種類がございます。最も一般的なのは「全自動分析装置」で、これは検体のセットから測定、結果出力までの一連のプロセスを完全に自動で行うことができる大型装置です。高い処理能力と精度を誇り、大規模病院の中央検査室などで多数の検体を効率的に処理するために導入されております。一方、「半自動分析装置」は、検体や試薬のセットは手動で行いますが、測定自体は自動で行う装置で、比較的小規模な病院やクリニックに適しております。また、試薬の形態によって「湿式分析装置」と「乾式分析装置」に分けられます。湿式分析装置は液体試薬を使用し、汎用性が高く多くの項目に対応できますが、乾式分析装置は試薬がシートやスライドに塗布されており、操作が簡便で廃液が少ないという特徴があり、特にPOCT(Point-of-Care Testing:臨床現場即時検査)分野で活用されております。POCT装置は、患者様のベッドサイドや診療所など、検査室から離れた場所で迅速に検査結果を得ることを目的とした小型の装置で、救急医療や遠隔医療においてその価値が高まっております。

これらの装置の主な用途は、前述の通り多岐にわたります。疾患の診断においては、例えば心筋梗塞の診断における心筋逸脱酵素の測定、肝炎や肝硬変における肝機能マーカーの測定、腎不全における腎機能マーカーの測定などが挙げられます。また、糖尿病患者様の血糖コントロール状況の把握や、脂質異常症患者様の治療効果の評価など、治療効果のモニタリングにも不可欠です。さらに、人間ドックや健康診断におけるスクリーニング検査として、生活習慣病の早期発見にも貢献しております。救急医療の現場では、電解質異常や急性炎症マーカーの迅速な測定が、患者様の生命を救う上で極めて重要となります。研究開発分野においても、新しい診断マーカーの探索や薬剤の効果評価など、基礎研究から臨床応用まで幅広く利用されております。

臨床化学分析装置の性能を支える関連技術も日々進化しております。検体前処理技術では、バーコードによる検体識別、自動分注、遠心分離などが自動化され、ヒューマンエラーの削減と検査効率の向上に寄与しております。試薬技術においては、より安定性が高く、特異性と感度に優れた液体安定試薬や凍結乾燥試薬の開発が進んでおります。測定原理の面では、多項目同時測定が可能な技術や、微量検体での高精度測定を実現する技術が開発されております。また、検査結果の信頼性を保証するための品質管理技術も重要であり、内部精度管理や外部精度管理システムが確立されております。さらに、検査室情報システム(LIS)や病院情報システム(HIS)との連携により、検体情報から測定結果、報告までの一元管理が可能となり、医療情報の共有と活用が促進されております。近年では、複数の分析装置や前処理装置を連結し、検体の搬送から測定、保管までを自動で行う「自動搬送システム」も普及し、検査室全体の効率化と省力化に貢献しております。

市場背景としては、世界的な高齢化の進展と生活習慣病の増加に伴い、診断検査の需要は年々高まっております。特に、糖尿病、高血圧、脂質異常症などの慢性疾患の管理には、定期的な臨床化学検査が不可欠です。一方で、医療費抑制の圧力も強く、より効率的でコストパフォーマンスの高い検査システムが求められております。新興国市場においては、医療インフラの整備が進むにつれて、臨床化学分析装置の導入が加速しております。主要なメーカーとしては、ロシュ・ダイアグノスティックス、シーメンスヘルスケア、ベックマン・コールター(ダナハー)、アボット、シスメックス、日立ハイテク、富士フイルム和光純薬などが挙げられ、各社が技術革新と市場シェア拡大に向けた競争を繰り広げております。市場のトレンドとしては、検査の自動化・統合化、小型化、POCTの拡大、そしてAIやデータ解析技術の活用が注目されております。

将来展望としては、臨床化学分析装置はさらなる進化を遂げると予想されます。まず、検査室全体の「トータルラボラトリーオートメーション(TLA)」の推進により、検体前処理から分析、結果報告、検体保管までの一連のプロセスが完全に自動化・統合化され、検査の効率性と安全性が飛躍的に向上するでしょう。次に、AI(人工知能)やビッグデータ解析技術の活用が進み、検査結果の解釈支援、疾患の早期予測、個別化医療への貢献が期待されます。例えば、過去の膨大なデータから異常パターンを検出し、診断の精度を高めたり、治療法の選択を最適化したりすることが可能になるかもしれません。POCT分野では、より多項目に対応し、精度と信頼性が向上した装置が登場し、遠隔医療や在宅医療における役割が拡大するでしょう。また、非侵襲的検査技術の開発も進み、血液採取以外の生体試料(唾液、汗、呼気など)を用いた検査が実用化される可能性もございます。環境負荷低減の観点からは、試薬使用量の削減や廃液処理の効率化、装置の省エネルギー化も重要な課題として取り組まれていくことでしょう。これらの技術革新を通じて、臨床化学分析装置は、より迅速で正確な診断情報を提供し、医療の質の向上と患者様の健康増進に一層貢献していくことが期待されております。