臨床コミュニケーション・コラボレーション市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

臨床コミュニケーションおよびコラボレーション市場レポートは、プラットフォーム(コラボレーションプラットフォームなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(オンプレミス、クラウドベース、ハイブリッド)、アプリケーション(検査室および放射線科コミュニケーションなど)、エンドユーザー(病院および診療所など)、および地域(北米、ヨーロッパなど)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

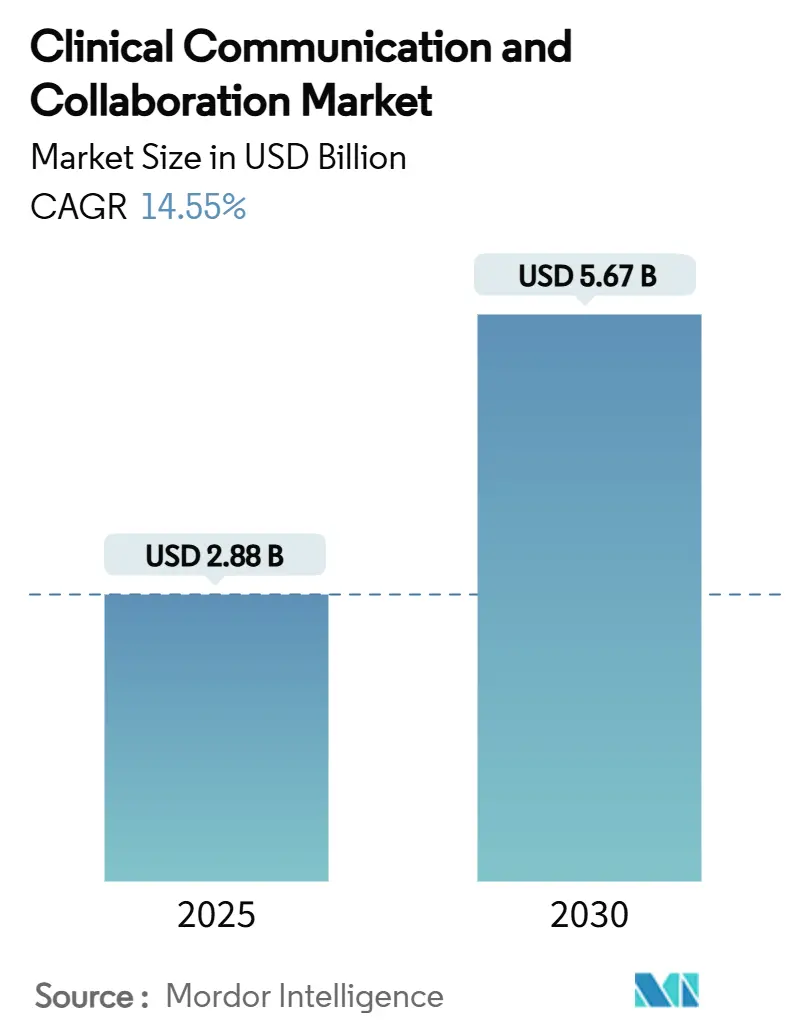

臨床コミュニケーションおよびコラボレーション市場は、2025年に28.8億米ドルと推定され、2030年までに56.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.55%です。

市場概要

この市場拡大の主な原動力は、統合されたデジタルエコシステムへの投資加速、患者安全報告の義務化、そしてポケットベルをクラウドネイティブプラットフォームに置き換える動きです。全社的なスイートを導入した病院では、インシデント発生率が二桁減少し、臨床医の生産性が著しく向上し、脳卒中コードの起動時間が短縮されたと報告されており、現代のコミュニケーションと患者転帰の間の関連性が強調されています。クラウド展開は、自動更新、弾力的なスケーリング、合理化されたHIPAAコンプライアンスを提供するため優位に立っており、EpicやCernerとの統合により、ケアパス全体でのデータ流動性が確保されています。TigerConnect、Microsoft、Ciscoといった企業からの競争激化により、価格は規律を保ち、特にアンビエントAI、バーチャルナーシング、リアルタイム分析における迅速な機能展開が促進されています。

主要なレポートのポイント

* プラットフォーム別: コラボレーションプラットフォームが2024年に38.61%の収益シェアを占め、バーチャルチャットプラットフォームは2030年までに18.09%のCAGRで拡大すると予測されています。

* コンポーネント別: ソフトウェアが2024年に66.26%の市場シェアを占め、サービスは2025年から2030年にかけて19.56%の最速CAGRを記録しました。

* 展開モデル別: クラウドモデルは2024年に57.14%の市場シェアを占め、16.74%のCAGRで上昇を続けると予想されています。

* アプリケーション別: 看護師コミュニケーションが2024年に28.94%の収益に貢献し、医師コミュニケーションは2030年までに18.47%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院および診療所が2024年に41.97%のシェアを獲得しましたが、在宅医療プロバイダーは予測期間を通じて17.80%のCAGRで上昇すると見込まれています。

* 地域別: 北米が2024年に40.06%の市場を占め、アジア太平洋地域は20.46%のCAGRで最速の成長地域と予測されています。

グローバル市場のトレンドと洞察

市場の推進要因

* 医療業務のデジタル変革(CAGRへの影響: +3.2%、中期的): 医療業務のデジタル変革は、かつてインシデントの60%以上を引き起こしていたサイロを解消し、予測分析とリアルタイムメッセージングを日常業務に組み込む動きを加速させています。COVID-19は断片化のコストを浮き彫りにし、統合スイートを備えた医療システムは迅速に回復し、スタッフを保護しました。経営陣はコミュニケーションの近代化をレジリエンスの必須要件と見なし、分析、スケジューリング、監査証跡を単一インターフェースに統合するプラットフォームに予算を集中させています。

* レガシーポケットベルを置き換えるクラウドネイティブな臨床コミュニケーションスイート(CAGRへの影響: +2.8%、短期的): 病院がポケットベルを置き換え、クラウドネイティブな臨床コミュニケーションスイートを導入する動きが加速しています。これは、従来のポケットベルシステムが提供できない、リアルタイムの安全なメッセージング、チームベースのコラボレーション、電子カルテ(EHR)システムとのシームレスな統合といった高度な機能への需要が高まっているためです。これらの新しいスイートは、医療従事者が患者ケアに関する重要な情報を迅速かつ効率的に共有できるようにすることで、コミュニケーションのボトルネックを解消し、患者の安全性を向上させ、運用効率を高めます。また、クラウドベースであるため、スケーラビリティと柔軟性を提供し、医療機関が変化するニーズに迅速に対応できるようになります。

市場の課題

* データプライバシーとセキュリティに関する懸念(CAGRへの影響: -2.5%、中期的): 医療データは非常に機密性が高く、その保護は最優先事項です。臨床コミュニケーションプラットフォームは、患者情報、診断、治療計画など、膨大な量の機密データを処理します。データ侵害や不正アクセスは、患者の信頼を損なうだけでなく、医療機関に多額の罰金や法的責任をもたらす可能性があります。このため、厳格なデータ暗号化、アクセス制御、監査証跡、および規制遵守(HIPAA、GDPRなど)が不可欠であり、これらの要件を満たすための投資と継続的な監視が課題となっています。

* 既存のITインフラストラクチャとの統合の複雑さ(CAGRへの影響: -2.0%、短期的): 多くの医療機関は、長年にわたって構築された複雑なレガシーITシステムを運用しています。新しい臨床コミュニケーションスイートをこれらの既存のシステム(電子カルテ、スケジューリングシステム、ラボ情報システムなど)とシームレスに統合することは、技術的にも運用的にも大きな課題です。互換性の問題、データ形式の不一致、APIの不足などが統合プロセスを複雑にし、導入コストと時間を増加させる可能性があります。

主要な市場セグメント

* コンポーネント別: ソリューションセグメントが市場を支配し、2024年に65.20%の市場シェアを占めると予測されています。これは、包括的な臨床コミュニケーションプラットフォームが、メッセージング、アラート、オンコールスケジューリング、テレヘルス機能などを統合的に提供するためです。

* 展開モード別: オンプレミス展開は、データセキュリティと制御の必要性から、依然として多くの医療機関で好まれていますが、クラウドベースのソリューションは、その柔軟性、スケーラビリティ、コスト効率の高さから、予測期間中に最も速い成長を遂げると予想されています。

* エンドユーザー別: 病院が最大の市場シェアを占め、2024年に55.30%の市場を占めると予測されています。これは、病院が最も複雑なコミュニケーションニーズを持ち、多数の医療従事者と患者を抱えているためです。在宅医療プロバイダーは、遠隔医療とモバイルケアの増加により、最も速い成長セグメントとなるでしょう。

このレポートは、医療現場におけるコミュニケーションとコラボレーション(CCC)システムの市場について詳細に分析しています。CCCシステムは、医療従事者、ケアチーム、患者、介護者が、外来、急性期、回復期、バーチャルケアなど様々な医療環境において、治療やケア活動で連携するために使用するモバイルプラットフォームと定義されています。

市場の概要と予測:

臨床コミュニケーションとコラボレーション市場は、2025年には28.8億米ドルの規模に達し、2030年までに年平均成長率(CAGR)14.55%で成長し、56.7億米ドルに達すると予測されています。

市場の推進要因:

市場成長を牽引する主な要因は以下の通りです。

* 医療業務のデジタルトランスフォーメーション: 医療機関におけるデジタル化の進展がCCCシステムの導入を加速しています。

* クラウドネイティブCCCスイートによるレガシーページャーの置き換え: 従来のページャーに代わり、クラウドベースのCCCスイートが導入され、効率性と安全性が向上しています。これにより、ページャーの使用が85%削減され、脳卒中コードの手順が簡素化され、暗号化された監査証跡が提供されるなど、従来のページャーでは不可能だった機能が実現されています。

* 主要なEHR(電子カルテ)プラットフォームとの統合: CCCシステムとEHRプラットフォームの統合により、情報共有がスムーズになり、ケアの連携が強化されます。

* 患者の安全性と品質報告の義務化: 患者の安全確保と品質向上に関する報告義務が、より効果的なコミュニケーションツールの導入を促しています。

* アンビエント音声AIによる臨床医の文書作成負担軽減: アンビエント音声AIは、会話を構造化されたメモに変換することで、臨床医の文書作成負担を大幅に軽減します。スタンフォード大学やクリーブランドクリニックでのパイロットプログラムでは、医師の満足度が78~96%に達し、最大80%の作業時間短縮が実証されています。

* バーチャル看護と遠隔患者モニタリングのワークフロー: バーチャル看護や遠隔患者モニタリングの普及に伴い、これらのワークフローをサポートするCCCシステムの需要が高まっています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* データプライバシーおよびHIPAA/GDPRコンプライアンスに関する懸念: 機密性の高い医療データの取り扱いにおけるプライバシー保護と規制遵守が課題となっています。

* 高額な初期統合コスト: 新しいシステム導入に伴う初期費用や既存システムとの統合コストが高いことが障壁となる場合があります。

* アラーム疲労と臨床医へのアラート過負荷: 多数のアラートや通知が臨床医の疲労や注意散漫を引き起こす「アラーム疲労」が問題視されています。

* 地方病院における携帯電話/Wi-Fiカバレッジの制限: 地方の医療機関では、通信インフラの不足がCCCシステムの導入を妨げることがあります。

主要な市場トレンドとセグメンテーション:

* デプロイメントモデル: クラウドベースのプラットフォームが最も急速に成長しており、2024年には市場シェアの57.14%を占め、2030年まで年平均成長率16.74%で拡大すると予測されています。これは、IT運用コストの削減とコンプライアンスの容易さが主な理由です。

* 地域別成長: アジア太平洋地域が最も高い成長潜在力を持ち、年平均成長率20.46%で拡大しています。これは、政府による資金提供、デジタルヘルス政策の支援、ブロードバンドの急速な普及が背景にあります。

* 市場セグメンテーション: レポートでは、プラットフォーム(コラボレーション、メッセージング、音声、バーチャルチャット、スケジューリングなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、デプロイメントモデル(オンプレミス、クラウドベース、ハイブリッド)、アプリケーション(検査・放射線科、看護師、患者コミュニケーション・緊急アラート、医師、ケア連携・引き継ぎなど)、エンドユーザー(病院・診療所、外来手術センター、長期ケア施設、診断センター、ナーシングセンター、在宅医療プロバイダーなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の17カ国)別に市場を詳細に分析しています。

競争環境と今後の展望:

レポートでは、TigerConnect、PerfectServe、Spok Holdings、Vocera Communications、Cisco Systems、Microsoft Corporation、Oracle Health、Epic Systems、NEC Corporationなど、主要な市場プレイヤーの企業プロファイル、市場集中度、市場シェア分析も提供されています。また、市場の機会と将来の展望、未開拓のニーズについても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヘルスケア業務のデジタルトランスフォーメーション

- 4.2.2 レガシーページャーに代わるクラウドネイティブな臨床コミュニケーションおよびコラボレーションスイート

- 4.2.3 主要なEHRプラットフォームとの臨床コミュニケーションおよびコラボレーションの統合

- 4.2.4 義務付けられた患者安全&品質報告

- 4.2.5 環境音声AIによる臨床医の文書作成負担の軽減

- 4.2.6 バーチャル看護&遠隔患者モニタリングワークフロー

-

4.3 市場の阻害要因

- 4.3.1 データプライバシー&HIPAA/GDPRコンプライアンスに関する懸念

- 4.3.2 高額な初期統合コスト

- 4.3.3 アラーム疲労&臨床医のアラート過負荷

- 4.3.4 地方病院における携帯電話/Wi-Fiカバレッジの制限

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模&成長予測(米ドル建て)

-

5.1 プラットフォーム別

- 5.1.1 コラボレーションプラットフォーム

- 5.1.2 メッセージングプラットフォーム

- 5.1.3 音声通信プラットフォーム

- 5.1.4 バーチャルチャットプラットフォーム

- 5.1.5 スケジューリングプラットフォーム

- 5.1.6 その他のプラットフォーム

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

-

5.4 アプリケーション別

- 5.4.1 検査室 & 放射線科との連携

- 5.4.2 看護師との連携

- 5.4.3 患者との連携 & 緊急アラート

- 5.4.4 医師との連携

- 5.4.5 ケアの調整 & 引き継ぎ

-

5.5 エンドユーザー別

- 5.5.1 病院 & 診療所

- 5.5.2 外来手術センター

- 5.5.3 長期介護施設

- 5.5.4 診断センター

- 5.5.5 ナーシングセンター

- 5.5.6 在宅医療提供者

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 TigerConnect

- 6.3.2 PerfectServe (Telmediq)

- 6.3.3 Spok Holdings

- 6.3.4 Vocera Communications (Stryker)

- 6.3.5 Cisco Systems

- 6.3.6 Microsoft Corporation

- 6.3.7 Oracle Health (Cerner)

- 6.3.8 Epic Systems

- 6.3.9 NEC Corporation

- 6.3.10 Avaya LLC

- 6.3.11 Imprivata

- 6.3.12 Mobile Heartbeat

- 6.3.13 Hillrom (Baxter Voalte)

- 6.3.14 QGenda

- 6.3.15 Zebra Technologies

- 6.3.16 Honeywell International

- 6.3.17 Artera (WELL Health)

- 6.3.18 Symplr

- 6.3.19 Siilo

- 6.3.20 Spok Go

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

「臨床コミュニケーション・コラボレーション」とは、医療現場において、医療従事者間、あるいは医療従事者と患者・家族との間で行われる、情報共有、意思疎通、そして協調的な作業の総称でございます。これは、患者中心の質の高い医療を提供し、医療安全の向上、業務効率の最適化、そして医療従事者の働きがい向上を目指す上で不可欠な要素として認識されております。単なる情報の伝達に留まらず、相互理解を深め、信頼関係を構築し、共通の目標達成に向けて協働するプロセス全体を指します。

この概念は、主にいくつかの種類に分類することができます。第一に、「医療従事者間コミュニケーション」です。これは、医師、看護師、薬剤師、理学療法士、管理栄養士など、多岐にわたる専門職種が連携し、患者の診断、治療、ケアに関する情報を共有し、意見交換を行うことを指します。具体的には、カンファレンス、回診、申し送り、電子カルテを通じた情報共有などが挙げられます。特に、SBAR(Situation, Background, Assessment, Recommendation)のような標準化された情報伝達フレームワークの活用は、緊急時や重要な情報伝達の際に、誤解を防ぎ、迅速かつ的確な意思決定を支援いたします。第二に、「医療従事者と患者・家族間コミュニケーション」です。これは、インフォームド・コンセントの取得、病状や治療方針の説明、患者教育、生活指導など、患者やその家族が医療プロセスに主体的に参加できるよう支援するコミュニケーションを指します。共感的傾聴や非言語的コミュニケーションの重要性が高く、患者の不安を軽減し、信頼関係を築く上で極めて重要でございます。第三に、「チーム医療におけるコラボレーション」です。これは、多職種がそれぞれの専門性を活かし、患者のQOL向上や社会復帰といった共通の目標に向かって、ケアプランの共同作成や症例検討会などを通じて協働するプロセスを指します。

臨床コミュニケーション・コラボレーションの用途は多岐にわたります。最も重要なのは、医療安全の向上です。正確な情報共有と円滑な意思疎通は、誤診や誤薬の防止、インシデント・アクシデントの減少に直結いたします。また、医療の質の向上にも寄与し、患者一人ひとりに合わせた個別化されたケアの提供を可能にします。患者満足度の向上も重要な用途の一つであり、患者や家族が自身の病状や治療について十分に理解し、納得して医療に参加することで、不安が軽減され、治療への主体的な取り組みが促進されます。さらに、業務効率化の観点からも重要であり、情報伝達の迅速化や重複作業の削減により、医療従事者の負担軽減や待ち時間の短縮にも繋がります。地域医療連携においても、病院、診療所、介護施設間のスムーズな情報連携を可能にし、患者が住み慣れた地域で継続的なケアを受けられるよう支援いたします。

関連技術としては、様々なデジタルツールが活用されております。中核となるのは「電子カルテシステム(EHR/EMR)」であり、患者情報を一元的に管理し、多職種間でのリアルタイムな情報共有を可能にします。これに加えて、「医療情報システム(HIS)」が病院全体の情報管理を担います。コミュニケーションツールとしては、医療従事者向けのセキュアなメッセンジャーアプリ、Web会議システム、ビデオ通話システムが普及し、遠隔地からの情報共有や相談を可能にしています。チーム医療を支援するタスク管理・プロジェクト管理ツールも活用され、ケアプランの進捗管理や役割分担の明確化に役立っております。「遠隔医療システム(Telemedicine/Telehealth)」は、地理的制約を超えて患者や専門医との連携を可能にし、特に過疎地域や専門医が少ない地域での医療アクセス改善に貢献しています。さらに、AIやデータ分析技術は、診療ガイドラインの提示、リスク予測、情報検索支援など、意思決定をサポートする形で活用が進んでおります。ウェアラブルデバイスやIoT技術は、患者の生体情報をリアルタイムでモニタリングし、遠隔からの状態把握を可能にすることで、在宅医療や予防医療の質を高めています。

市場背景としては、いくつかの要因が挙げられます。まず、高齢化社会の進展に伴い、慢性疾患患者が増加し、在宅医療や地域包括ケアの重要性が増しております。これにより、多職種連携や地域連携の必要性が高まっております。次に、医療の高度化・複雑化が進み、専門分化が進む中で、多職種が連携して患者を診るチーム医療が不可欠となっております。また、医療安全への意識の高まりは、医療過誤防止のためのコミュニケーション改善を強く求める社会的要請となっております。患者中心の医療への転換も大きな背景であり、患者の権利意識の高まりや情報開示の推進が、医療従事者と患者間のより良いコミュニケーションを促しています。医療従事者の働き方改革も重要な要素であり、業務効率化や負担軽減のために、デジタル技術を活用したコミュニケーション・コラボレーションの改善が求められています。さらに、新型コロナウイルス感染症のパンデミック経験は、遠隔医療や非接触型コミュニケーションの導入を加速させました。政府のDX推進政策も、医療分野におけるデジタル化への投資を後押ししています。一方で、システム間の相互運用性の課題、セキュリティ確保、導入コスト、そして医療従事者のITリテラシー向上が、今後の普及に向けた課題として認識されております。

将来展望としては、さらなる技術革新と社会の変化が、臨床コミュニケーション・コラボレーションのあり方を大きく変えていくと予測されます。AIとデータ活用の深化は、診断支援、治療計画の最適化、個別化医療の推進に不可欠な要素となるでしょう。例えば、AIが患者の過去のデータや最新の医学論文を分析し、最適な治療選択肢を提示することで、医療従事者の意思決定を強力にサポートするようになります。バーチャルリアリティ(VR)や拡張現実(AR)の活用も期待されており、手術シミュレーション、患者への病状説明、遠隔地からの医療指導など、多岐にわたる応用が考えられます。ブロックチェーン技術は、医療情報のセキュリティを強化し、患者自身が自身の医療データを管理・共有するパーソナルヘルスレコード(PHR)の普及を後押しする可能性があります。病院、診療所、薬局、介護施設、そして患者宅を結ぶ、よりシームレスな情報連携が可能な統合プラットフォームの実現も視野に入っております。これにより、患者はどこにいても質の高い継続的なケアを受けられるようになるでしょう。予防医療や個別化医療の推進においても、テクノロジーを活用したコミュニケーションを通じて、患者の健康行動変容を促すことが重要となります。しかしながら、これらの技術進化に伴い、プライバシー保護、AIの判断責任、デジタルデバイドといった倫理的課題への対応も不可欠でございます。最終的に、どれほどテクノロジーが進化しても、共感や信頼に基づく人間的なコミュニケーションの価値は不変であり、テクノロジーはあくまでそれを支援するツールであるという認識が、今後の発展において最も重要であると考えられます。