臨床コミュニケーションおよびコラボレーション市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 臨床コミュニケーションおよびコラボレーション市場に関する詳細な分析レポート

### はじめに

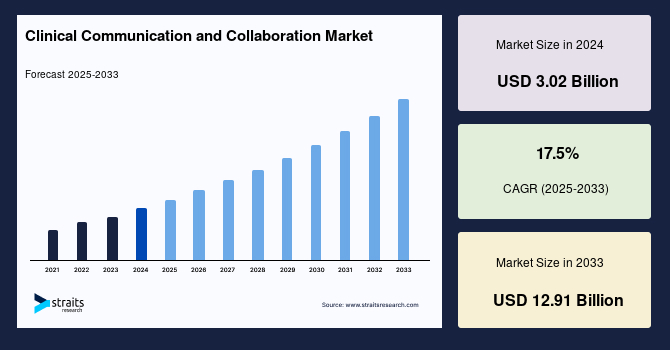

世界の**臨床コミュニケーションおよびコラボレーション**市場は、2024年に30.2億米ドルの規模に達し、2025年には35.5億米ドル、そして2033年までには129.1億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は17.5%と見込まれており、これは医療従事者が患者により良い医療サービスを提供するためにコラボレーションソリューションやサービスを積極的に採用していることに起因しています。この市場の成長潜在力は非常に大きく、今後の医療業界において不可欠な要素となるでしょう。

**臨床コミュニケーションおよびコラボレーション**(CC&C)プラットフォームとは、医療従事者、看護師、その他のケアチームメンバーのワークフローを改善するために、セキュアなメッセージング機能と臨床システムとのインターフェースを提供するシステムを指します。これらのソリューションは、デスクトップデバイスとモバイルデバイスの両方で利用可能です。当初、CC&CプラットフォームはHIPAA(医療保険の携行性と説明責任に関する法律)に準拠したテキストメッセージングに特化したセキュアメッセージングシステムとして登場しましたが、その後、その機能は大きく進化しました。

### 市場概要と主要機能

現代の**臨床コミュニケーションおよびコラボレーション**プラットフォームは、単なるセキュアなメッセージングを超え、臨床スケジューリングシステム、患者の応答時間を短縮するためのナースコールシステム、コールセンター、病院の電話システムなどと連携し、誰が当番であるか、臨床医の空き状況などを円滑に共有できるようになりました。これにより、医師と看護師間のコミュニケーションが促進され、SEPSIS(敗血症)やSTEMI(ST上昇型心筋梗塞)のアクティベーションに対する洞察と迅速な対応が可能になります。また、入退院の調整や、外傷アラートの処理といった、多岐にわたる重要なワークフロー機能を提供します。

これらの先進的な**臨床コミュニケーションおよびコラボレーション**システムを導入することで、病院当局は業務効率と患者ケアの質を向上させ、正確な診断を促進することができます。患者との対話を通じて彼らの状況を深く理解し、そのフィードバックに基づいて臨床的判断を下すことが可能になります。Halo Health、Tiger Connect、Cisco Systems Inc.といった著名な**臨床コミュニケーションおよびコラボレーション**サービスプロバイダーは、VoIP、ビデオサービス、セキュアメッセージングプラットフォームを統合したソリューションを提供し、医療専門家間の迅速かつ効果的なコミュニケーションを可能にしています。

さらに、**臨床コミュニケーションおよびコラボレーション**ソリューションは、病院や医療施設が職員と協力し、医師、看護師、患者との連携をより効果的に行うのに役立ちます。主要なITシステムと**臨床コミュニケーションおよびコラボレーション**プラットフォームを統合する高い相互運用性機能により、ケアの遅延、再入院、紹介の遅延が減少します。これらのプラットフォームは、再入院が予測される患者に関する電子メッセージを臨床医に送信することで、医師や看護師にタイムリーなアラートを提供し、予防的な介入を促します。

### 市場成長の主要因

**臨床コミュニケーションおよびコラボレーション**市場の成長は、いくつかの重要な要因によって推進されています。

1. **高度なコミュニケーション技術への高まる需要**: 医師、看護師、その他の医療従事者の間で、より高度で洗練されたコミュニケーション技術への需要が急速に高まっています。これは、強力な患者と医師の関係を構築し、緊急性の高い状況におけるコミュニケーションギャップを埋め、限られた時間内に医師に連絡を取るという課題を軽減する必要性に関連しています。

2. **業務効率と患者ケアの質の向上**: 高度なコミュニケーションシステムを導入することで、病院関係者は業務効率を向上させ、患者ケアの質を高め、正確な診断を促進することができます。患者の物語を理解し、そのフィードバックに基づいて臨床的決定を下すことは、医療の質の根幹をなします。

3. **COVID-19パンデミックによる加速**: COVID-19パンデミックの拡大は、**臨床コミュニケーションおよびコラボレーション**市場の成長を劇的に加速させました。感染症の急速な拡大により、病院環境での敏感な表面への接触を避けることが推奨され、医療業界における非接触型コミュニケーションおよびコラボレーション技術の需要がさらに刺激されました。世界中で症例が急増し、COVID-19感染者で病院が過密状態になる中で、その傾向は顕著になりました。

* 効果的なコミュニケーションソリューションは、医師や介護者が患者の行動を密接に監視し、健康データを分析し、主要なパターンを特定するのに役立ちます。これらの洞察は、医師が必要に応じて適切な行動を取ることを可能にします。

* コロナウイルスパンデミックと戦う組織に対し、企業はコラボレーションソリューションを割引または無料で提供し始めました。例えば、Microsoft Corporationは、英国の国民保健サービス(NHS)の職員に対し、Microsoft Teamsを利用して迅速かつ効果的に協力することを奨励しました。

* Zebra Technologies Corp.などのコミュニケーション製品およびソリューションプロバイダーは、医療環境での使用に特化した耐久性のあるコミュニケーション機器を提供し始めました。これには、長時間のバッテリー寿命を持ち、落下や漂白剤による清掃に耐えることができる医療グレードのスマートフォンが含まれます。これらのデバイスは、医師と看護師間の効果的なコラボレーションを促進するための特定の通信機能とアプリケーションを備えています。

4. **従来のチームコラボレーションソフトウェアの進化**: 従来のボイスメール、電子メール、ウェブ会議、ユニファイドメッセージング、音声会議といった機能に加えて、コミュニケーション対応ビジネスプロセス(CEBP)、ドキュメントベースのコラボレーション、ビデオ会議、ソーシャルメディア、モビリティなどの新しい要素が登場し、これらを支える強固なネットワークインフラの導入が市場の成長を後押ししています。

### 市場の制約

**臨床コミュニケーションおよびコラボレーション**市場の成長には、いくつかの制約も存在します。

1. **高額な初期設備投資**: 強固なネットワークインフラストラクチャの設置は、これらの先進的なシステムを導入するために不可欠であり、これには初期費用がかかります。ネットワーク展開中にかかる費用、およびハードウェアとソフトウェアコンポーネントの取得費用が含まれます。適切なネットワーク実装は、チームコラボレーションソフトウェアの潜在能力を最大限に引き出すために不可欠ですが、そうしないと企業が得られる多くの利点が損なわれます。

2. **中小企業における導入の障壁**: 上記の高額なネットワークインフラ構築費用は、多くの中小企業がチームコミュニケーションソフトウェアを導入するのを妨げる大きな要因となっています。予算が限られている企業にとっては、初期投資のハードルが高いことが課題となります。

3. **オンプレミス展開の高い維持費用**: 歴史的に、データセンターに対するIT管理者の優位な制御を理由に、多くの医療機関はクラウドベースの展開よりもオンプレミスを好んでいました。しかし、オンプレミス展開には高額な維持費用が伴うため、予測期間を通じてオンプレミスソリューションの需要は減少すると予想されています。

### 市場機会

**臨床コミュニケーションおよびコラボレーション**市場には、将来の成長を促進するいくつかの魅力的な機会が存在します。

1. **モバイルプラットフォームとアプリケーションの需要増大**: 医療専門家間のシームレスなコミュニケーションと協力(コラボレーション)を可能にするモバイルプラットフォームとアプリケーションへの需要がますます高まっています。メッセージング、音声通話、画像共有、ケア調整などの活動のためのユーザーフレンドリーでセキュアなモバイルソリューションを作成することは、収益性の高い機会となり得ます。医療従事者がどこにいても、必要な情報にアクセスし、迅速に連携できる環境を構築することが求められています。

2. **既存のEHR(電子健康記録)システムとの統合**: **臨床コミュニケーションおよびコラボレーション**技術を既存のEHRシステムと統合することには、大きな可能性があります。コミュニケーションを効率化することで、EHRのワークフローをより効率的でエラーのないものにすることができます。EHRベンダーとの提携や、統合ソリューションの開発は、有益なビジネス機会となるでしょう。これにより、情報の一元化とアクセス性が向上し、医療従事者の負担軽減と患者ケアの質の向上が期待されます。

### セグメント分析

#### 展開タイプ別

**臨床コミュニケーションおよびコラボレーション**市場は、展開タイプによって「オンプレミス」と「クラウドベース」に分類されます。

* **オンプレミス**: 現在、オンプレミスセグメントが世界市場を支配しており、予測期間中に9.4%のCAGRを示すと予測されています。医療機関は、データに対する需要の増加に対応するため、ITインフラを拡張してきました。これらの企業は、IT管理者がデータセンターをより優位に制御できるという理由から、歴史的にクラウドベースの展開を採用することに躊躇し、オンプレミスを好んできました。しかし、オンプレミス展開には高額な維持費用が伴うため、予測期間を通じてオンプレミスソリューションの需要は減少すると予想されています。これは、クラウドベースソリューションが提供する柔軟性、拡張性、コスト効率の良さが、今後より重視されるようになることを示唆しています。

#### コンポーネント別

**臨床コミュニケーションおよびコラボレーション**市場は、コンポーネントによって「ソリューション」と「サービス」に分類されます。

* **ソリューション**: ソリューションセグメントが**臨床コミュニケーションおよびコラボレーション**市場で最高のシェアを占めており、予測期間中に16.5%のCAGRを示すと予測されています。CC&C技術は、リアルタイムのデータ共有、アラームと通知のキャプチャ、ケア移行の最適化を可能にし、患者の満足度と安全性を向上させます。**臨床コミュニケーションおよびコラボレーション**システムは、危機管理中に迅速な対応を提供するために、患者データ、ベッド管理システム、および位置情報によって提供されるテレメトリーを利用します。

* COVID-19のシナリオでは、Cerner Corporationのような企業が、医療機関がウイルス感染の可能性のある患者集団を効率的に監視およびスクリーニングするのを支援する技術を開発しています。また、同社は、患者が危険な状態にある場合に医師に通知し、臨床医が適切な隔離措置を講じることができるようにするCOVID-19固有のアップデートを作成しました。

* さらに、ソリューションプロバイダーは、IoTとコラボレーションソリューションを統合し、業務効率と患者ケアを向上させています。例えば、スマートセンサーから収集されたデータが**臨床コミュニケーションおよびコラボレーション**プラットフォームを通じてリアルタイムで共有され、医療チームが迅速に意思決定を行うことを可能にしています。

#### エンドユーザー別

**臨床コミュニケーションおよびコラボレーション**市場は、エンドユーザーによって「病院」、「専門クリニック」、「長期ケア施設」などに分類されます。

* **病院**: 病院セグメントが**臨床コミュニケーションおよびコラボレーション**市場で最高のシェアを占めており、予測期間中に19.5%のCAGRを示すと予測されています。COVID-19感染症の増加により、病院は非接触型コミュニケーションとコラボレーションの重要性を認識しました。コロナウイルスパンデミックと戦う組織に対し、企業はコラボレーションソリューションを割引または無料で提供し始めました。例えば、Microsoft Corporationは、英国の国民保健サービス(NHS)の職員に対し、Microsoft Teamsを利用して迅速かつ効果的に協力することを奨励しました。

* ジョイントコミッション(Joint Commission)によると、医療過誤の70%は不十分なコミュニケーションが原因であるとされています。病院の複雑な建築レイアウトは、効果的な調整とコミュニケーションを必要とします。病院エコシステム内での臨床モビリティの統合は、業務効率の向上に貢献することが認識されています。

* さらに、テクノロジーに精通した患者は、**臨床コミュニケーションおよびコラボレーション**ソリューションの使用に抵抗がなく、自身のデータを持参し、電子健康測定値を医療専門家と共有することに積極的であることが指摘されています。これは、患者中心のケアを推進する上で重要な要素となります。

### 地域分析

**臨床コミュニケーションおよびコラボレーション**市場は、地域によって異なるダイナミクスを示しています。

* **北米**: 北米は、**臨床コミュニケーションおよびコラボレーション**市場において最も重要なシェアを占める地域であり、予測期間中に13.2%のCAGRを示すと推定されています。米国の医療費の高騰が、この地域の市場拡大を促進すると予想されます。米国のほとんどの病院は、デジタルヘルスケア提供という目標を達成するために、**臨床コミュニケーションおよびコラボレーション**技術を導入しています。例えば、コロンビア郡ヘルスシステムズは、地理的に分散したケアチームがリアルタイムでコミュニケーションできるよう、コラボレーション機能を導入しました。これは、遠隔地の医療従事者間の連携を強化し、患者ケアの質を向上させる上で極めて重要です。

* **ヨーロッパ**: ヨーロッパは、予測期間中に5.6%のCAGRを示すと予想されています。患者アウトカムとヘルスケア効率を向上させるための施策のおかげで、ヨーロッパにおける**臨床コミュニケーションおよびコラボレーション**市場は着実に拡大しています。これらのソリューションの主要市場には、英国、ドイツ、フランス、北欧諸国など、確立されたヘルスケアシステムを持つ国々が含まれます。欧州連合の一般データ保護規則(GDPR)や欧州健康データスペース(EHDS)イニシアティブなどの規制は、データプライバシーと相互運用性の要件に影響を与え、市場の発展方向を形成しています。

* **アジア太平洋**: アジア太平洋地域は、世界市場で最も急速に成長している地域の1つとして浮上しています。この地域の拡大するヘルスケアインフラ、テレヘルス(遠隔医療)の採用の増加、そしてデジタル化の進展により、**臨床コミュニケーションおよびコラボレーション**市場は急速に拡大しています。中国、日本、韓国、インドなどの国々では、ヘルスケアシステムをアップグレードするための政府のイニシアティブが市場成長の主要な推進力となっています。

* COVID-19の流行により、アジア太平洋地域では患者による遠隔医療プラットフォームやアプリケーションの採用が劇的に増加しました。シンガポール、オーストラリア、インドネシアでは、COVID-19のパンデミックの結果として、デジタルヘルスプラットフォームの利用が急増しました。さらに、政府はウイルスの拡散を阻止するために、一般市民が利用できるようにすることで遠隔医療を広く推進しています。

* ただし、この地域では、さまざまな法的構造、文化的規範、ヘルスケア慣行が採用率とビジネス潜在能力に影響を与えるため、市場のダイナミクスは地域によって異なります。

* **ラテンアメリカ**: ラテンアメリカでは、ヘルスケアインフラの改善、技術投資の増加、そして患者中心のケアへの重点の高まりが、**臨床コミュニケーションおよびコラボレーション**市場の着実な成長に貢献しています。ブラジルの一般データ保護法(LGPD)やメキシコの連邦個人データ保護法(Federal Law on Protection of Personal Data Held by Private Parties)などの法的枠組みは、データプライバシーとセキュリティ基準に影響を与え、市場参加者にとって重要な考慮事項となっています。

* **中東およびアフリカ**: 中東およびアフリカにおける**臨床コミュニケーションおよびコラボレーション**市場は、ヘルスケアシステムのデジタル化に向けた政府の取り組みの増加、ヘルスケア技術への投資の増加、そしてより良いヘルスケアコミュニケーションへの欲求によって変化しています。ただし、この地域では、ヘルスケアインフラ、規制構造、文化的考慮事項における地域差が市場のダイナミクスと潜在能力に影響を与えています。この地域では、デジタルヘルスケアの導入がまだ初期段階にある国も多く、成長の余地が大きいと言えます。

### 結論

**臨床コミュニケーションおよびコラボレーション**市場は、医療従事者間の連携強化、患者ケアの質の向上、そして業務効率の改善という現代医療の喫緊の課題に応える形で、急速な成長を遂げています。特にCOVID-19パンデミックは、非接触型コミュニケーションの必要性を浮き彫りにし、市場の拡大をさらに加速させました。高額な初期費用やオンプレミス展開の維持費といった制約はあるものの、モバイルソリューションやEHRシステムとの統合といった機会が市場の成長を後押しするでしょう。世界各地域で異なる状況とニーズが存在しますが、デジタル化と患者中心のケアへの移行は普遍的なトレンドであり、**臨床コミュニケーションおよびコラボレーション**が今後の医療提供において中心的な役割を果たすことは間違いありません。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の臨床コミュニケーションおよびコラボレーション市場規模分析

- 世界の臨床コミュニケーションおよびコラボレーション市場概要

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 展開別

- 世界の臨床コミュニケーションおよびコラボレーション市場概要

- 北米市場分析

- 概要

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 米国

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 展開別

- カナダ

- ヨーロッパ市場分析

- 概要

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 英国

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 展開別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 中国

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 展開別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 展開別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- ブラジル

- 展開別

- 概要

- 展開別の価値

- ホスト型

- 価値別

- オンプレミス型

- 価値別

- コンポーネント別

- 概要

- コンポーネント別の価値

- ソリューション

- 価値別

- サービス

- 価値別

- 最終用途別

- 概要

- 最終用途別の価値

- 病院

- 価値別

- 臨床検査機関

- 価値別

- 医師

- 価値別

- その他

- 価値別

- 展開別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合情勢

- 臨床コミュニケーションおよびコラボレーション市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Agnity Global Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Avaya Inc.

- Cerner Corporation

- Cisco Systems Inc.

- Halo Health

- Hill-Rom Services Inc.

- Intel Corporation

- Microsoft Corporation

- NEC Corporation

- Plantronics Inc.

- Agnity Global Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

臨床コミュニケーションおよびコラボレーションとは、医療現場において患者ケアの質と安全性を向上させるために、医療従事者間、あるいは医療従事者と患者・家族との間で行われる情報共有、意思疎通、および協調的活動の総称でございます。これは、複雑化する現代の医療環境において、円滑な連携と迅速な意思決定を可能にする上で不可欠な要素であり、患者中心の医療を実現するための基盤を形成いたします。誤解や情報の漏れを防ぎ、医療チーム全体が共通の理解を持って行動することで、治療効果の最大化とリスクの最小化を目指すものでございます。

この臨床コミュニケーションは、多岐にわたる形態を取ります。例えば、医師、看護師、薬剤師、理学療法士などの多職種間で行われるカンファレンスや回診での直接的な対話、緊急時における口頭での指示伝達のような即時性の高い同期型コミュニケーションがございます。一方で、電子カルテシステムを通じた患者記録の共有、タスクの割り当て、セキュアなメッセージングアプリによる情報交換などは、非同期型コミュニケーションに分類されます。また、直接的な医療従事者間のやり取りだけでなく、医療従事者から患者やその家族への病状説明、治療方針の提示、インフォームド・コンセントの取得といった患者・家族とのコミュニケーションも、その重要な一部を構成します。これらは、対面での会話に加え、電話やビデオ通話など、様々なチャネルを通じて行われます。

その主な用途は、患者中心の安全で質の高い医療を提供することに集約されます。具体的には、診断の正確性向上、治療計画の最適化、投薬ミスの防止、患者の転院や退院時の情報連携の強化などが挙げられます。多職種連携を促進することで、各専門職の知見を集約し、包括的なケアプランを策定することが可能となります。これにより、医療現場の効率性が向上し、重複検査の回避や待機時間の短縮にも繋がります。さらに、緊急事態への迅速な対応、遠隔地の患者に対する医療提供、災害時における医療資源の調整、さらには医療従事者の継続的な教育やトレーニングにおいても、その重要性は増しております。

近年、この臨床コミュニケーションおよびコラボレーションを支える技術は目覚ましい発展を遂げております。代表的なものとしては、電子カルテシステム(EHR)が挙げられます。これは、患者の医療情報を一元的に管理し、複数の医療従事者間でリアルタイムに共有することを可能にし、情報の透明性とアクセス性を高めます。さらに、セキュアなメッセージングプラットフォームや、医療従事者専用のコラボレーションツールは、機密性の高い情報を安全かつ迅速に交換するための基盤を提供いたします。遠隔医療(テレヘルス)システムは、地理的な制約を超えて患者と医療提供者をつなぎ、ビデオ通話や遠隔モニタリングを通じて診療や相談を可能にしています。モバイルデバイスの普及は、これらのツールを医療従事者の手元に届け、場所を選ばずに情報にアクセスし、コミュニケーションを取ることを容易にしました。将来的には、人工知能(AI)を活用した診断支援システムや、IoTデバイスによる生体データの自動収集と共有が、より高度な意思決定とパーソナライズされたケアの提供に貢献すると期待されております。これらの技術は、医療現場の効率性を高め、ヒューマンエラーを減少させ、最終的には患者アウトカムの改善に寄与するものでございます。