世界の臨床診断市場:検査別、製品別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

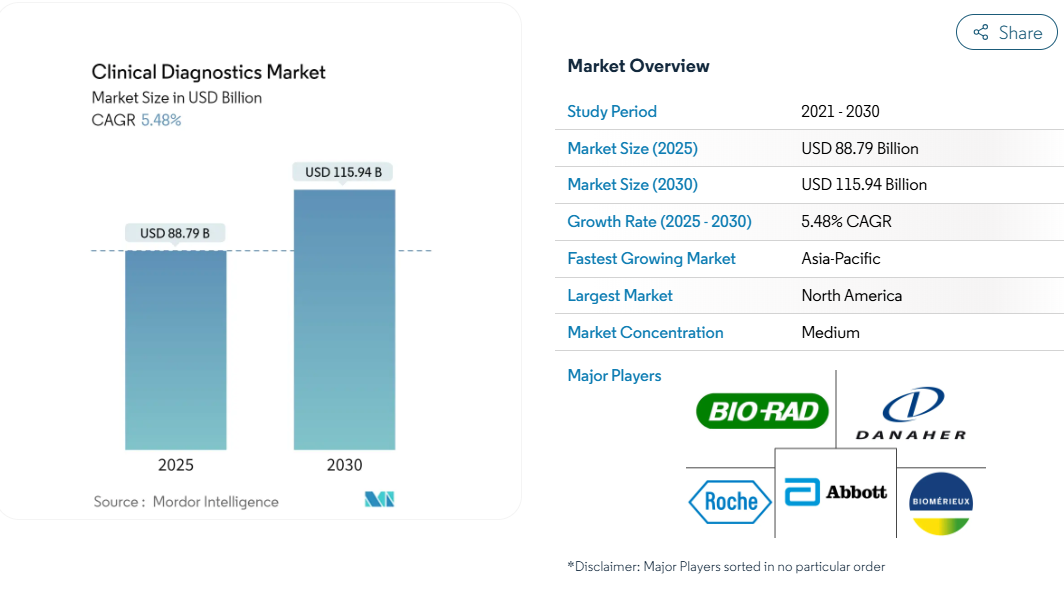

臨床診断市場規模は2025年に887.9億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.48%で、2030年には1,159.4億米ドルに達する見込みです。

臨床診断市場の拡大を後押しする主な要因としては、感染症や慢性疾患の増加、自動化プラットフォームの導入急増、一般住民の医療サービスへのアクセス向上などが挙げられます。

さらに、臨床診断検査の人気が高まっている背景には、数多くの企業が多様な遺伝子検査を提供していることが挙げられます。

これらの検査は、非侵襲的出生前検査(NIPT)、心血管疾患素因の評価、遺伝性癌のスクリーニング、希少疾患の診断、患者に合わせた治療法の選択を支援する個別化医療アプリケーションなどの用途を確立しています。

次世代シーケンシング(NGS)、デジタルパソロジー、高度な画像診断技術などの診断技術の革新により、診断検査の精度と効率が向上しています。COVID-19のような感染症に加え、がん、糖尿病、心血管疾患などの慢性疾患の蔓延は、診断検査による早期発見とモニタリングに対する需要の高まりを裏付けています。

世界の医療産業は、結核や癌から新興病原体に至るまで、感染症や慢性疾患の罹患率の上昇という大きな課題に直面しています。例えば、世界保健機関(WHO)が2023年11月に発表した報告書によると、結核は世界で1,060万人以上が罹患しており、その内訳は男性が580万人、女性が350万人でした。さらに、2023年12月の世界保健機関(WHO)の報告書によると、コレラの年間患者数は世界で130万人から400万人。このような感染症の増加は、臨床診断市場の成長を牽引するものと考えられます。

技術の進歩は臨床診断産業にとって極めて重要な役割を果たします。例えば、2023年4月、プラットフォーム企業であるSapphiros社は、米国国立衛生研究所(NIH)のRadid Acceleration of Diagnostics(RADx)Techプログラムに選定されたことを明らかにしました。同社は、呼吸器合胞体ウイルス(RSV)、A型インフルエンザ、B型インフルエンザを一度に迅速に特定できる、最先端の一般用分子多重呼吸器診断検査を開発する予定です。

さらに、産業調査によると、政府の取り組みや、タイムリーに臨床診断処置を受けるよう推奨していることが、予測期間中の市場成長を後押ししています。例えば、2023年10月、世界保健機関(WHO)は、各国が診断薬を選択する際の指針となるよう、エビデンスに基づいて作成された体外診断薬(IVD)のカタログである必須診断薬リスト(EDL)を発表しました。この「必須診断薬リスト」は、特に新興感染症の領域において、先進的なトレンドに沿った正確かつ迅速な診断薬を必要とする主要企業に、ポートフォリオを強化する新たな機会を提供するものです。

要約すると、慢性疾患や感染症の蔓延の増加と臨床診断薬に対する需要の高まりが市場の拡大を牽引しています。しかし、課題も残っています。先進的な分子診断薬に関連する高コストや償還の制限により、予測期間中の市場の成長軌道が抑制される可能性があります。

臨床診断市場の洞察と動向

試薬セグメントは予測期間中に著しい成長を記録する見込み

製品セグメントの試薬は、予測期間(2024-2029年)のCAGRが6.38%で、最も速い成長率が見込まれています。市場調査の予測によると、試薬セグメントは2024年に646億8000万米ドルの市場価値が見込まれ、2029年には881億2000万米ドルの市場価値に達する見込みです。

試薬は反応を促進する物質または化合物で、さまざまな検査で一般的に使用されます。試薬は、様々な疾患の臨床診断において極めて重要な役割を果たしています。

様々な市場レポートが、臨床診断における試薬の重要性を強調しており、予測期間中の同分野の成長を後押しするものと思われます。例えば、Molecular Medicine Reportsが2023年5月に発行したレポートでは、PCR、等温増幅、遺伝子チップ、ハイスループットメソッドなどの分子診断技術の進歩が、臨床診断における特殊な試薬の需要を大幅に押し上げていることが強調されています。

これらの技術は、感染症病原体や遺伝子変異を正確、高感度、迅速に検出するため、高品質の試薬に依存しています。このような依存関係が、臨床診断薬市場の試薬セグメントの成長を牽引しています。分子診断の分野が拡大し、ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング、クラスタード・レギュラー・インタースペーシーズ・ショート・パリンドローム・リピート(CRISPR)などの技術が含まれるようになると、特殊な試薬への依存がさらに顕著になり、市場の成長に拍車がかかります。さらに、患者のいる場所での迅速な診断を可能にするポイントオブケア検査の急増は、迅速かつ正確な結果を保証する堅牢で信頼性の高い試薬の必要性を強調しています。さらに、主要企業は試薬需要の増加に対応するために成長戦略を採用しており、このセグメントの拡大をさらに促進しています。例えば、2024年1月、Fujirebio Holdings, Inc.とAgappe Diagnostiaは、開発・製造受託機関(CDMO)パートナーシップを締結しました。この提携は、特に免疫検査装置Mispa i60およびMispa用のカートリッジ式CLIAシステム用試薬の製造に焦点を当てたものです。このように、試薬の製造に関する戦略的活動を考慮すると、その需要は増加し、予測期間中のセグメントの成長につながる可能性があります。

市場成長率が最も高いのは感染症セグメント

検査分野別では、感染症分野が最も高い成長率を維持しており、2024年の推定市場規模は104.2億米ドル、予測期間(2024年〜2029年)のCAGRは8.84%となる見込みです。産業分析によると、2029年には132.8億米ドルに成長する見込みです。感染症数の増加、早期診断・発見に対する需要の高まり、革新的な感染症診断用検査キットや試薬の入手可能性などの要因が、予測期間中の同分野の成長を牽引すると予想されます。

臨床診断市場は、検査、製品、エンドユーザーによって区分されます。検査分野はさらに、脂質パネル、肝臓パネル、腎臓パネル、全血球算定、電解質検査、感染症検査、その他の検査に細分化。製品セグメントはさらに機器、試薬、その他の製品に分けられます。エンドユーザーはさらに、病院検査室、診断検査室、ポイントケア検査、その他のエンドユーザーに二分されます。検査、製品、エンドユーザーごとに市場を細分化することで、関係者は市場ダイナミクスを把握し、主要な成長機会をピンポイントで捉えることができます。

予測期間中、北米が世界市場を支配する見込み

地域別では、2024年の推定市場規模が345.1億米ドル、2029年には448.0億米ドルに達する見込みで、北米地域が臨床診断市場の主要シェアを占めるとみられます。北米の臨床診断市場は、高齢者人口の増加、臨床検査に対する患者の意識の高まり、米国、カナダ、メキシコなどの国々における感染症および慢性疾患の有病率の上昇によって活性化されています。

インフルエンザやヒト免疫不全ウイルス(HIV)などの感染症罹患率の上昇は、分子診断検査やキットの需要を大幅に押し上げています。例えば、カナダのWeekly Influenza Reportのデータによると、2023年8月から2024年8月(第35週から第34週をカバー)の間に、カナダでは合計1,224件の実験室で確認されたインフルエンザの発生が記録されています。

さらに、2023年10月にカナダ政府から発表された年次報告書によると、インフルエンザの検査数は、2021~2022年の0.75万件から、2022~2023年には119万件に急増しました。それに応じて、インフルエンザ患者の検出数も同じ期間に16,126人から74,344人に増加しました。この増加を受けて、保存された遺伝子標的を用いてインフルエンザウイルスを特定する分子診断手段への信頼が高まっています。このような需要の高まりが、この地域の市場成長を後押ししています。人口の多くがインフルエンザに罹患していることから、迅速抗原検査、逆転写ポリメラーゼ連鎖反応(RT-PCR)、迅速分子アッセイをはじめとする各種診断検査に対する需要の急増が予想されます。

さらに、同地域における迅速診断検査に対する政府のイニシアチブの高まりや規制当局の承認の増加が、市場の成長を促進すると予想されます。例えば、2024年7月、米国食品医薬品局は、セファイド社のXpert HCV検査とGeneXpert Xpressシステムの販売承認を付与しました。これは初のC型肝炎ウイルス(HCV)検査のデビューを意味し、C型肝炎のリスクがある人々のために、認定されたポイントオブケア場所でタイムリーな診断を促進するように設計されています。これには、薬物使用障害治療施設、矯正施設、注射器サービス・プログラム、診療所、救急部、急患診療所などが含まれます。

したがって、規制、製品承認、感染症アウトブレイクの増加が、同地域の予測期間中の市場成長を後押しすると考えられます。

地域別に見ると、世界市場は北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)に区分されます。中国、日本、インドなどの国々は、アジア太平洋地域における高度な診断検査パネルの開発と急増する市場需要の両方を急速に進める最前線にいます。アジア太平洋地域は、新興感染症に対処するための対応システムと高度な診断パネルの確立を優先しています。

画像 © Mordor Intelligence. 再利用にはCC BY 4.0に基づく表示が必要です。

臨床診断産業概要

臨床診断市場は競争が激しく、グローバル企業とローカル企業で構成されています。競争環境には、市場シェアを握る数社の国際企業および地元企業の分析が含まれます。臨床診断市場調査の主要企業には、Abbott Laboratories、Becton, Dickinson and Company、BioMerieux、Bio-Rad Laboratories Inc.、Danaher Corporation、Siemens AG、Hologic Inc.、Qiagen NV、F. Hoffmann-La Roche AG、Thermo Fisher Scientific、Quest Diagnostics Inc.、Sysmex Corporation、Sonic Healthcare Ltd.、Charles River Laboratoriesなどがあります。

臨床診断薬市場のシェアでは、現在、少数の大手企業が市場を支配しています。主要企業は、感染症や慢性疾患の臨床診断検査やパネルの開発で最前線にいます。例えば、Inflammatix社は2024年11月、患者の感染状態を判定するためのmRNA検査を評価する臨床試験を開始。Inflammatix社は、FDAの審査を待つ間、救急部門の患者600人を対象に臨床試験を開始しました。その結果、企業は早期発見やポイント・オブ・ケアの必要性と相まって、臨床診断の新たな需要に対応するために政府機関と提携し、臨床診断産業の動向を後押ししています。このような動きは、予測期間中の市場成長を促進するものと思われます。

臨床診断市場ニュース

- 2024年4月 Bio-Rad Laboratories Inc.が超高感度多重デジタルPCRアッセイであるddPLEX ESR1変異検出キットを発売。このアッセイは、高感度で多重化された変異検出アッセイがトランスレーショナルリサーチ、治療法の選択、疾患のモニタリングに役立つ腫瘍学市場向けに、同社のDroplet Digital PCRの提供拡大に貢献。

- 2024年2月 人間中心の診断のパイオニアであるSimple HealthKit社は、最新のイニシアチブである糖尿病患者のための腎臓健康評価(KED)プログラムを発表しました。このプログラムは、患者ケアの強化、STAR評価の向上、HEDIS指標の達成において医療費支払者を支援することを目的としています。シンプルHealthKitが新たに導入した拡張腎臓健康検査は、このイニシアチブの中心です。この検査は、腎臓の機能と潜在的な損傷の両方を評価するもので、診療所でも自宅でも利用できる便利なものです。

- 2024年1月 エリテックグループは、CE-IVDR認証のGI Bacterial PLUS ELITe MGBキットを発売し、体外診断用医薬品のポートフォリオを拡大しました。このキットは、消化管細菌感染症の診断に特化しています。この体外診断キットは、主要な細菌病原体のみを対象としています。

- 2024年1月 QIAGENはインドでQIAstat-Dx装置用の2つの新しいシンドロミック検査パネルを発表しました。胃腸パネル2と髄膜炎/脳炎パネルです。これらは、2020年に緊急使用承認を取得した呼吸器SARS-CoV-2パネルを補完するものです。中央医薬品標準管理機構(CDSCO)の承認により、これらのパネルはインドの医療従事者が患者をより正確かつ迅速に診断できるようにします。

臨床診断市場レポート – 目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 感染症および慢性疾患の負担増

- 4.2.2 自動化プラットフォームの採用増加

- 4.3 市場の阻害要因

- 4.3.1 ハイエンド分子診断薬の手頃な価格

- 4.3.2 保険償還シナリオに関連する限界

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替製品の脅威

- 4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模:10億ドル)

- 5.1 検査別

- 5.1.1 脂質パネル

- 5.1.2 肝臓パネル

- 5.1.3 腎臓パネル

- 5.1.4 完全血算

- 5.1.5 電解質検査

- 5.1.6 感染症検査

- 5.1.7 その他の検査

- 5.2 製品別

- 5.2.1 装置

- 5.2.2 試薬

- 5.2.3 その他の製品

- 5.3 エンドユーザー別

- 5.3.1 病院検査室

- 5.3.2 診断ラボ

- 5.3.3 ポイントオブケア検査

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 南米アメリカ

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ地域

- 5.4.5 南米アメリカ

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Abbott Laboratories

6.1.2 Becton, Dickinson and Company

6.1.3 BioMerieux

6.1.4 Bio-Rad Laboratories Inc.

6.1.5 Danaher Corporation

6.1.6 Siemens AG

6.1.7 Hologic Inc.

6.1.8 Qiagen NV

6.1.9 F. Hoffmann-La Roche AG

6.1.10 Thermo Fisher Scientific

6.1.11 Quest Diagnostics Inc.

6.1.12 Sysmex Corporation

6.1.13 Sonic Healthcare Ltd

6.1.14 Charles River Laboratories

- 6.1.1 Abbott Laboratories

*** 本調査レポートに関するお問い合わせ ***