診療情報改善市場 規模・シェア分析 – 成長動向と予測(2025年~2030年)

臨床文書改善(CDI)レポートは、コンポーネント(ソフトウェア、サービス)、導入形態(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(病院、診療所、外来手術センター、回復期・長期療養施設、支払者)、適用分野(入院CDI、外来CDIなど)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床文書改善(CDI)市場の概要

市場規模と成長予測

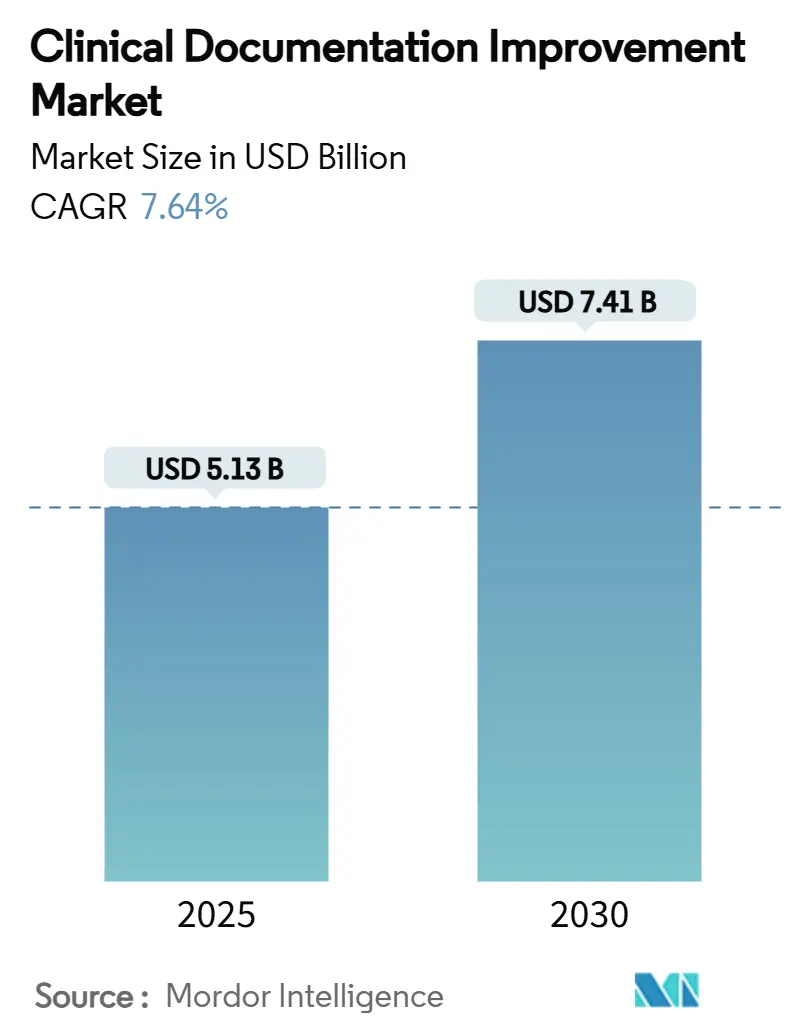

臨床文書改善(CDI)市場は、2025年に51.3億米ドルに達し、2030年までに74.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.64%です。この成長は、価値ベースの診療報酬制度への移行、ICD-11への移行、および医師の文書作成負担を軽減するアンビエントAIスクライブの急速な採用を反映しています。

主要な市場動向と洞察

1. EHRの普及と品質ベースの診療報酬制度: EHRの普及率が飽和状態に達し、2025年のメディケア医師報酬スケジュールのように、診療報酬が文書の正確性に連動する品質ベースの支払い制度が導入されています。これにより、医療システムはCDIツールを活用してEHRワークフロー内のギャップを特定し、収益増加を実現しています。AIを活用したプロンプトが診療時点に組み込まれ、臨床医の負担を軽減しつつ、規制当局の監視強化に対応しています。

2. 出来高払いから価値ベースのケアモデルへの移行: CMSは2030年までにすべてのメディケア患者を価値ベースの契約に移行させることを目指しており、これにより、ケアエピソード全体のリスク調整詳細をリアルタイムで捕捉するCDIの需要が高まっています。責任あるケア組織(ACO)は、正確な記録に依存しており、文書の不備は多額の収益損失につながる可能性があります。プロバイダーはCDIシステムの上に予測分析エンジンを導入し、早期に結果のギャップを予測することで、品質スコアと財務実績の両方を向上させています。

3. ICD-11への移行による文書作成の具体性の加速: 2025年のICD-11リリースでは、17,000の診断カテゴリが追加され、詳細な記述が必要となります。AIコーディングアシスタントへの迅速なアップグレードが求められ、手動検索を置き換え、クエリ削減と初回パスの精度向上に貢献しています。

4. 複雑化する外来CDIプログラムの拡大: 外来手術センターの処置量増加とメディケアのASC対象コード追加により、外来CDIの重要性が増大しています。請求提出前に複数の支払い者ルールセットをスキャンする遡及分析が導入され、新しいG2211アドオンコードのような詳細な認知負荷の正当化が必要となり、包括的な外来文書作成が不可欠となっています。

5. アンビエントAIスクライブによる臨床医の燃え尽き症候群の軽減: アンビエントAIスクライブは、医師の文書作成負担を軽減し、燃え尽き症候群を減らすのに貢献しています。これらの技術は、診察中の会話をリアルタイムで臨床メモに変換し、文書作成時間を大幅に短縮し、精度を向上させています。

6. 在宅医療プログラムにおけるリモートCDIワークフローの必要性: 在宅医療プログラムの拡大に伴い、リモートCDIワークフローの必要性が高まっています。これらのプログラムでは、遠隔チームが即座にカルテの可視性を必要とするため、クラウド接続とモバイルデータキャプチャに大きく依存するハイブリッドCDIアプローチが重要となります。

抑制要因

1. クラウドCDIにおけるデータプライバシーとサイバーセキュリティの懸念: クラウドへの移行は、機密性の高い臨床情報に新たな脅威ベクトルをもたらし、HIPAAの改訂により違反通知要件が厳格化されています。このため、医療機関はデータ保護プロトコルを強化し、サイバーセキュリティ対策に多額の投資を行う必要があり、厳格なコンプライアンス基準の遵守が不可欠となります。特に、機密性の高い患者データがクラウド環境で処理される場合、データの暗号化、アクセス制御、および定期的なセキュリティ監査が必須です。データ漏洩が発生した場合の法的・財政的リスク、および患者の信頼喪失の可能性は、クラウドベースのCDIソリューション導入における主要な抑制要因となっています。

2. CDI専門家の不足とトレーニングの必要性: 熟練したCDI専門家の不足は、市場の成長を妨げる重要な要因です。CDIの役割は、臨床知識、コーディングガイドライン、および規制要件の深い理解を必要とします。新しいテクノロジーと複雑な医療モデルの出現により、既存のCDIチームの継続的なトレーニングと、新しい専門家を育成するための投資が不可欠となっています。この専門知識のギャップは、CDIプログラムの有効性を制限し、医療機関がその潜在能力を最大限に引き出すことを困難にしています。

3. 初期導入コストとROIの不確実性: 新しいCDIソフトウェア、特にAIやクラウドベースのソリューションの導入には、多額の初期投資が必要です。これには、ソフトウェアライセンス、インフラストストラクチャのアップグレード、スタッフのトレーニング、およびシステム統合のコストが含まれます。多くの医療機関は、これらの高額な初期費用と、投資収益率(ROI)の不確実性について懸念を抱いています。特に小規模な施設や予算が限られている施設では、この財政的障壁が導入の大きな妨げとなる可能性があります。ROIの明確な証明がなければ、意思決定者は新しいCDI技術への投資を躊躇する傾向があります。

4. 既存のITインフラストラクチャとの統合の複雑さ: 医療機関は、電子カルテ(EHR)システム、請求システム、およびその他の臨床アプリケーションを含む、複雑な既存のITインフラストラクチャを運用しています。新しいCDIソリューションをこれらの既存システムとシームレスに統合することは、技術的に困難で時間のかかるプロセスとなる可能性があります。互換性の問題、データサイロ、および標準化の欠如は、統合プロセスを複雑にし、予期せぬ遅延や追加コストを引き起こす可能性があります。効果的な統合がなければ、CDIソリューションはその潜在能力を十分に発揮できず、ワークフローの非効率性やデータの不整合につながる可能性があります。

5. 規制およびコンプライアンス要件の継続的な変化: 医療業界は、コーディング基準、請求規則、およびデータプライバシー法に関して、常に変化する規制環境に直面しています。これらの規制の変更に追いつき、コンプライアンスを維持することは、CDIチームにとって大きな課題です。新しいCDIソリューションは、これらの変化に迅速に適応できる柔軟性を備えている必要がありますが、システムの更新や再構成にはコストと時間がかかります。規制の不確実性は、医療機関が新しいCDI技術への投資を躊躇させる要因となり、将来のコンプライアンスリスクを懸念させます。

市場機会

1. AIと機械学習の統合によるCDIの強化: 人工知能(AI)と機械学習(ML)技術は、CDIプロセスを革新する大きな機会を提供します。これらの技術は、自然言語処理(NLP)を使用して臨床文書から関連情報を抽出し、潜在的なギャップや不一致を特定し、CDI専門家がより効率的に作業できるように支援します。AI駆動型ソリューションは、文書作成の精度を向上させ、レビュー時間を短縮し、より包括的な患者記録を確保することで、CDIの効率と有効性を大幅に向上させる可能性があります。これにより、CDI専門家はより複雑なケースに集中できるようになり、全体的な生産性が向上します。

2. 外来CDIプログラムの拡大: 医療提供が病院から外来環境へと移行するにつれて、外来CDIプログラムの必要性が高まっています。外来CDIは、外来診療所、手術センター、およびその他の非入院環境での文書作成の精度と完全性を確保することに焦点を当てています。慢性疾患管理、予防医療、およびリスク調整モデルの重要性が増すにつれて、外来CDIは正確なリスクスコアと適切な償還を確保するために不可欠となります。この分野の成長は、外来CDIに特化した新しいツールとサービスの開発を促進するでしょう。

3. 遠隔CDIワークフローとテレヘルス統合の増加: テレヘルスサービスの普及とリモートワークモデルの採用により、遠隔CDIワークフローの需要が大幅に増加しています。遠隔CDI専門家は、地理的な制約なしに複数の施設をサポートでき、リソースの効率的な配分を可能にします。クラウドベースのプラットフォームと安全な接続は、遠隔CDIチームがリアルタイムで臨床文書にアクセスし、コラボレーションすることを可能にします。テレヘルスとの統合は、遠隔診療の文書作成の課題に対処し、遠隔医療サービス全体の精度とコンプライアンスを確保するための新たな機会を提供します。

4. データ分析とレポート機能の強化: 高度なデータ分析とレポート機能は、CDIプログラムのパフォーマンスを最適化し、改善領域を特定するための重要な機会を提供します。これらのツールは、CDIの有効性、コーディングの精度、償還への影響、および臨床医の文書作成パターンに関する洞察を提供できます。トレンドの特定、ベンチマークの実行、およびリアルタイムのフィードバックの提供により、医療機関はデータに基づいた意思決定を行い、CDIプロセスを継続的に改善できます。これにより、より良い患者転帰と財政的健全性の両方が促進されます。

5. 予防医療とリスク調整モデルにおけるCDIの役割の拡大: 予防医療とリスク調整モデルへの移行は、CDIにとって新たな機会を生み出しています。これらのモデルでは、患者の健康状態とリスクプロファイルを正確に文書化することが、適切な償還とケア管理のために不可欠です。CDIは、慢性疾患、併存疾患、および社会経済的決定要因を正確にキャプチャすることで、患者のリスクスコアを最適化し、医療機関がより良い患者転帰を達成するためのインセンティブを適切に受け取れるように支援します。この分野でのCDIの役割の拡大は、より包括的で患者中心のケアをサポートします。

市場セグメンテーション

CDI市場は、コンポーネント、デリバリーモデル、エンドユーザー、および地域に基づいてセグメント化できます。

コンポーネント別

1. ソフトウェア: CDIソフトウェアセグメントには、CDIプロセスを自動化および合理化するために設計されたさまざまなツールとプラットフォームが含まれます。これには、自然言語処理(NLP)ベースのソリューション、AI駆動型クエリ生成ツール、文書レビュープラットフォーム、およびレポート・分析ツールが含まれます。これらのソフトウェアは、臨床文書のギャップを特定し、クエリの作成を支援し、コーディングの精度を向上させ、全体的なCDIワークフローを効率化します。

2. サービス: CDIサービスセグメントには、CDIプログラムの導入、管理、および最適化をサポートするために提供される専門サービスが含まれます。これには、CDIコンサルティング、実装サービス、トレーニングと教育、監査サービス、およびアウトソーシングCDIサービスが含まれます。これらのサービスは、医療機関がCDIプログラムを効果的に設計、展開、および維持し、規制要件を遵守し、最適な結果を達成できるように支援します。

デリバリーモデル別

1. オンプレミス: オンプレミスデリバリーモデルでは、CDIソフトウェアと関連インフラストラクチャが医療機関の物理的な場所にインストールおよび管理されます。このモデルは、データに対する完全な制御とカスタマイズの柔軟性を提供しますが、高い初期投資、継続的なメンテナンスコスト、および内部ITリソースの必要性も伴います。

2. クラウドベース: クラウドベースのデリバリーモデルでは、CDIソフトウェアとデータがサードパーティのクラウドプロバイダーによってホストおよび管理されます。このモデルは、スケーラビリティ、柔軟性、リモートアクセス、および初期コストの削減といった利点を提供します。サブスクリプションベースの料金体系が一般的であり、メンテナンスとアップグレードはプロバイダーによって処理されます。

エンドユーザー別

1. 病院: 病院セグメントは、CDI市場の主要なエンドユーザーであり、入院患者および外来患者の文書作成の精度と完全性を確保するためにCDIソリューションを広く採用しています。病院は、複雑な症例、複数の専門分野、および大量の患者データを扱うため、償還の最適化、コンプライアンスの維持、および患者転帰の改善のために堅牢なCDIプログラムを必要とします。

2. 外来診療所: 外来診療所セグメントには、医師のオフィス、専門診療所、および外来手術センターが含まれます。外来医療の重要性が増すにつれて、これらの施設は、正確なリスク調整、品質指標、および償還を確保するためにCDIソリューションを採用しています。外来CDIは、慢性疾患管理や予防医療の文書作成に特に重要です。

3. その他の医療提供者: このセグメントには、長期ケア施設、在宅医療機関、独立した診断センター、およびその他の専門医療提供者が含まれます。これらの組織も、文書作成の精度、コンプライアンス、および財政的健全性を確保するためにCDIソリューションの恩恵を受けています。特に在宅医療プログラムの拡大は、このセグメントにおけるCDIの需要を促進しています。

地域別

1. 北米: 北米は、確立された医療インフラストラクチャ、有利な償還政策、および高度な医療技術の早期採用により、CDI市場を支配すると予想されます。米国とカナダは、厳格な規制要件と価値ベースのケアモデルへの移行により、CDIソリューションの主要な採用国です。

2. ヨーロッパ: ヨーロッパのCDI市場は、医療システムのデジタル化への注力、高齢化人口の増加、および医療費の管理の必要性によって牽引されています。英国、ドイツ、フランスなどの国々は、CDIプログラムの導入を積極的に進めています。

3. アジア太平洋: アジア太平洋地域は、医療インフラストラクチャの改善、医療費の増加、および医療ITソリューションの採用の増加により、CDI市場で最も急速に成長している地域になると予想されます。中国、インド、日本などの国々は、医療システムの近代化と効率化を目指しており、CDIソリューションの大きな機会を提供しています。

4. ラテンアメリカ: ラテンアメリカのCDI市場は、医療アクセスの改善、医療費の増加、および医療システムのデジタル化への投資によって成長しています。ブラジルとメキシコは、この地域におけるCDIソリューションの主要な市場です。

5. 中東およびアフリカ: 中東およびアフリカのCDI市場は、医療インフラストラクチャへの投資の増加、医療観光の成長、および医療ITソリューションの採用の増加によって牽引されています。特にGCC諸国は、医療システムの近代化に多額の投資を行っています。

競合環境

CDI市場は、確立されたプレーヤーと新興プレーヤーの両方が存在する競争の激しい環境です。主要な市場プレーヤーは、市場シェアを拡大し、競争上の優位性を獲得するために、製品の革新、戦略的パートナーシップ、合併・買収、および地理的拡大に注力しています。

主要な市場プレーヤーには以下が含まれます。

* 3M

* Optum (UnitedHealth Group)

* Nuance Communications (Microsoftの子会社)

* HIMSS

* Craneware

* TruCode (TruCode LLC)

* M*Modal (3Mの子会社)

* Dolbey Systems

* ezDI Inc.

* Fathom Health

* Health Catalyst

* Iodine Software

* Mednax Services, Inc.

* Navigant Consulting (Guidehouseの子会社)

* Streamline Health

* Vitalware (Health Catalystの子会社)

* WellSky

これらの企業は、AIと機械学習の統合、クラウドベースのソリューションの提供、および外来CDIプログラムへの拡大を通じて、製品ポートフォリオを継続的に強化しています。市場の競争は、技術革新と顧客中心のソリューションの開発を促進すると予想されます。

結論

臨床文書改善(CDI)市場は、医療費の増加、規制要件の厳格化、および価値ベースのケアモデルへの移行によって、今後数年間で大幅な成長を遂げると予想されます。AIと機械学習の統合、外来CDIプログラムの拡大、および遠隔CDIワークフローの増加は、市場の成長を促進する主要な機会です。しかし、データプライバシーとサイバーセキュリティの懸念、CDI専門家の不足、および高い初期導入コストは、市場の成長を抑制する可能性があります。主要な市場プレーヤーは、競争力を維持するために、革新的なソリューションの開発と戦略的パートナーシップに注力しています。全体として、CDIは、医療機関が文書作成の精度を向上させ、償還を最適化し、患者転帰を改善するための不可欠なツールとして進化し続けるでしょう。

このレポートは、世界の臨床文書改善(CDI: Clinical Documentation Improvement)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因、阻害要因、競争環境、そして将来の展望までを網羅しています。

世界のCDI市場は、2025年には51.3億米ドルに達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)7.64%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、電子カルテ(EHR)の普及と品質に基づく償還制度の義務化、出来高払いから価値に基づくケアモデルへの移行が挙げられます。また、ICD-11への移行が文書の具体性を加速させていること、償還の複雑化に伴う外来CDIプログラムの拡大、アンビエントAIスクライブによる臨床医の燃え尽き症候群の軽減、そして在宅医療プログラムにおける遠隔CDIワークフローの必要性も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。クラウドCDIにおけるデータプライバシーとサイバーセキュリティへの懸念、認定CDIスペシャリストの不足、過度に熱心なCAPD(Computer-Assisted Physician Documentation)アルゴリズムによるアラート疲労、そして支払者固有の文書作成ルールによる再作業の発生などが挙げられます。

CDIソリューションの展開モードでは、スケーラビリティ、自動更新、リモートアクセスといった利点から、クラウドプラットフォームが年平均成長率11.55%と最も速い成長を遂げています。エンドユーザー別では、特に急性期後・長期ケア施設が、患者主導型支払いモデル(Patient-Driven Payment Model)の導入により、正確な文書作成が熟練看護施設の償還と結びつくため、CDIプログラムへの投資を加速させており、年平均成長率10.67%で成長しています。

技術トレンドとして、臨床医の文書作成負担を最も軽減するアンビエントAIスクライブが注目されています。これはリアルタイムの会話を転記・構造化し、メモ作成時間を大幅に短縮しつつデータの具体性を向上させます。ICD-11は診断コードを大幅に増加させるため、より詳細な臨床医のメモが求められ、AIアシスト型コーディングツールの導入を促進しています。

地域別では、アジア太平洋地域が年平均成長率9.33%で最も強い成長見通しを示しています。これは、デジタル化の加速、政府によるIT投資、そして今後のICD-11導入が要因となっています。

レポートでは、市場の集中度と市場シェア分析を通じて競争環境を詳細に評価しています。Solventum、Microsoft (Nuance Communications)、UnitedHealthcare Corporation (Optum Inc)など、主要な市場プレイヤーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向などが提供されています。

市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EHRの普及と義務的な質ベースの償還

- 4.2.2 出来高払いから価値ベースのケアモデルへの移行

- 4.2.3 ICD-11への移行による文書化の具体性の加速

- 4.2.4 償還の複雑化に伴う外来CDIプログラムの拡大

- 4.2.5 アンビエントAIスクライブによる臨床医の燃え尽き症候群の軽減

- 4.2.6 在宅病院プログラムにおけるリモートCDIワークフローの必要性

- 4.3 市場の阻害要因

- 4.3.1 クラウドCDIにおけるデータプライバシーとサイバーセキュリティの懸念

- 4.3.2 認定CDIスペシャリストの不足

- 4.3.3 過剰なCAPDアルゴリズムによるアラート疲労

- 4.3.4 支払者固有の文書化ルールによる再作業

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-米ドル)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診療所

- 5.3.3 外来手術センター

- 5.3.4 回復期・長期ケア施設

- 5.3.5 支払者

- 5.4 アプリケーション設定別

- 5.4.1 入院CDI

- 5.4.2 外来CDI

- 5.4.3 救急部門

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ソルベンタム

- 6.3.2 マイクロソフト(ニュアンス・コミュニケーションズ)

- 6.3.3 ユナイテッドヘルスケア・コーポレーション(オプタム・インク)

- 6.3.4 ドルビー・システムズ・インク

- 6.3.5 エンスライブ

- 6.3.6 ストリームライン・ヘルス・ソリューションズ・インク

- 6.3.7 エピック・システムズ・コーポレーション

- 6.3.8 オラクル・コーポレーション

- 6.3.9 クランウェアPLC

- 6.3.10 チャートワイズ・メディカル・システムズ・インク

- 6.3.11 アイオダイン・ソフトウェアLLC

- 6.3.12 コロヘルス

- 6.3.13 IKSヘルス

- 6.3.14 トゥルーコードLLC

- 6.3.15 バイタルウェアLLC

- 6.3.16 エンジョイン

- 6.3.17 メデアアナリティクス・インク

- 6.3.18 メディソルブ・インク

- 6.3.19 ネットスマート・テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

診療情報改善とは、医療機関において発生・蓄積される患者様の診療に関するあらゆる情報、例えば問診記録、検査結果、画像データ、処方箋、看護記録などの質、正確性、網羅性、アクセス性、そして活用度を向上させるための一連の取り組みを指します。これは単に情報を電子化するだけでなく、情報の構造化、標準化、共有、分析、そしてその結果を医療現場にフィードバックするプロセスまでを含む広範な概念でございます。この取り組みの究極的な目的は、患者様中心の医療を実現し、医療安全の向上、医療の質の均てん化、医療従事者の業務効率化、ひいては医療機関の経営改善に寄与することにあります。最終的には、国民全体の健康増進に貢献することを目指しております。

診療情報改善には多岐にわたるアプローチがございます。まず、入力ミスの防止による正確性の確保、網羅性の向上、リアルタイム更新による最新性の維持、標準用語の使用による判読性の向上といった「情報の質向上」が挙げられます。これに加え、電子カルテシステムの導入・高度化、標準病名マスターや医薬品マスターの利用、HL7 FHIRなどの国際標準規格への準拠を通じた「情報の構造化と標準化」が進められています。さらに、院内多職種連携や地域医療連携システム、PHR(Personal Health Record)の普及による「情報の共有と連携」も重要です。そして、DPC/PDPSデータ分析、AIを活用した診断支援、ビッグデータ解析、医療安全分析など、蓄積された情報を多角的に「活用・分析」することで、医療の質のさらなる向上を目指します。

診療情報改善は、医療現場に多大な恩恵をもたらします。最も直接的な効果の一つは「医療安全の向上」であり、患者様のアレルギー情報や既往歴、服用薬などの情報を一元管理することで、誤診や誤投薬のリスクを低減し、緊急時情報への迅速なアクセスを可能にします。また、適切な診断・治療計画の支援、EBM(根拠に基づく医療)の実践促進を通じて「医療の質の向上」に大きく貢献いたします。患者様にとっては、重複検査の回避や待ち時間の短縮、情報提供の充実による「患者満足度の向上」が期待できます。医療従事者にとっては、記録業務の負担軽減や情報検索時間の短縮、多職種連携のスムーズ化による「業務効率化」が図られ、働き方改革にも繋がります。さらに、DPCデータ分析に基づく適切な診療報酬請求やコスト削減は「経営改善」に寄与し、地域全体では「地域医療連携の強化」を通じて、切れ目のない医療・介護サービスの提供が実現いたします。

診療情報改善を支える技術は多岐にわたります。その基盤となるのが、診療情報のデジタル化と一元管理を実現する「電子カルテシステム(EHR/EMR)」です。これに加えて、地域全体の医療機関や介護施設を繋ぐ「医療情報連携システム」は、シームレスな情報共有を可能にします。近年では、画像診断支援、病名予測、治療効果予測など多岐にわたる分野で医療従事者の意思決定を支援する「AI(人工知能)や機械学習」の活用が急速に進んでおり、大量の診療データを効率的に処理・分析するための「ビッグデータ解析基盤」も不可欠です。患者様の生体情報を自動的に収集し、遠隔モニタリングを可能にする「IoTやウェアラブルデバイス」も重要性を増しております。これらの技術を効果的に連携させるためには、HL7 FHIR、SNOMED CT、ICD-10/11、LOINCといった国際的な「標準化技術」への準拠が不可欠であり、機密性の高い医療情報を保護するための高度な「セキュリティ技術」も常に進化し続けております。

診療情報改善の必要性が高まっている背景には、いくつかの重要な要因がございます。まず、日本の「高齢化社会の進展」は、医療費の増大や地域包括ケアシステムの必要性を加速させており、医療の効率化と質の向上が喫緊の課題です。次に、「医療の高度化・複雑化」は、多職種連携の重要性を増し、正確で迅速な情報共有を不可欠にしております。また、「医療安全への意識向上」も、医療事故防止や患者様中心の医療への転換を強く求める動きに繋がっております。さらに、「情報通信技術の発展」は、医療情報のデジタル化と活用を不可欠なものとし、その質と連携の重要性を一層際立たせております。

これらの背景を踏まえ、診療情報改善の具体的な取り組みとしては、まず「電子カルテシステムの高度化」が挙げられます。単なる記録ツールとしてだけでなく、意思決定支援機能やデータ分析機能を強化し、多職種間の情報共有を円滑にするためのインターフェース改善が求められます。次に、「データ標準化と相互運用性の確保」は、異なるシステム間での情報連携を可能にし、地域医療連携や研究へのデータ活用を促進するために不可欠です。HL7 FHIRなどの国際標準への準拠は、この目標達成の鍵となります。さらに、「AI・機械学習によるデータ解析」は、膨大な診療データから新たな知見を引き出し、診断支援、治療効果予測、個別化医療の実現に貢献します。そして、「セキュリティとプライバシー保護の強化」は、医療情報の機密性を維持し、患者様の信頼を確保するための最重要課題であり、常に最新の技術と対策が求められます。

これらの取り組みを通じて、私たちは医療の質と安全性を向上させ、患者様中心の医療を実現し、持続可能な医療提供体制を構築することを目指しております。