臨床EHR市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

臨床EHR市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(クラウドベースソリューションなど)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床EHR市場の概要

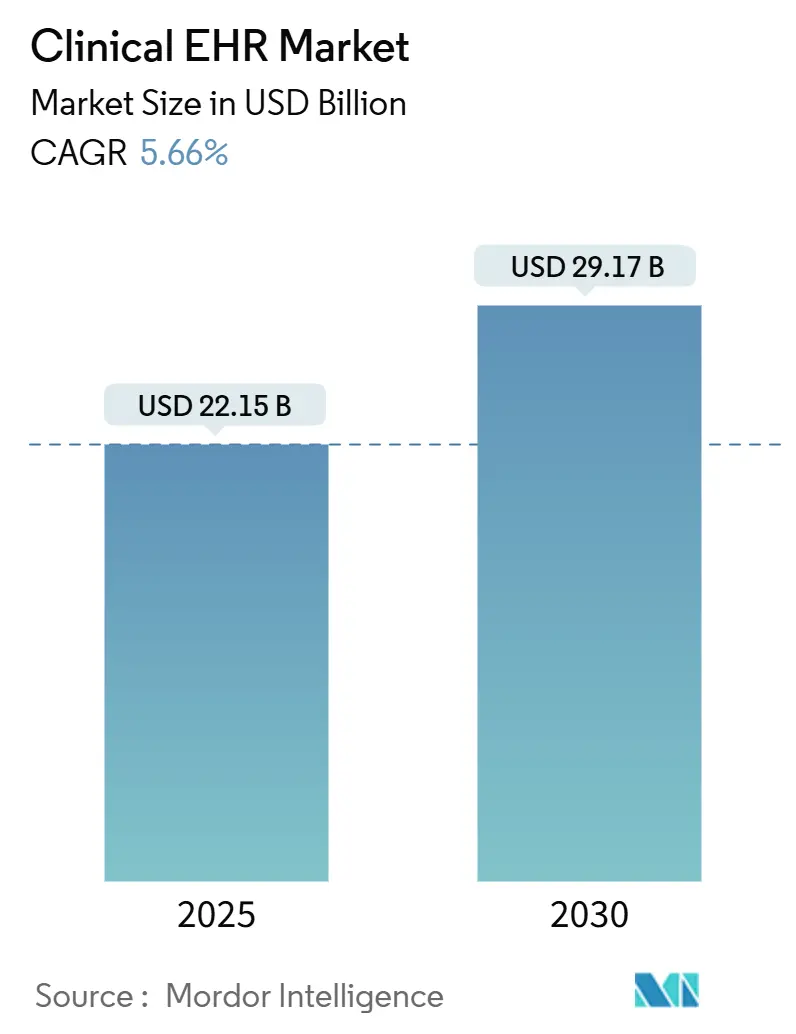

臨床EHR(電子カルテ)市場は、2025年に221.5億米ドルを記録し、2030年までに291.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.66%です。この成長は、ヘルスケアのデジタル化の加速、厳格な規制インセンティブ、および価値ベースの診療報酬への移行によって主に推進されています。病院や外来ネットワークでは、ケア連携を改善するために、サイロ化されたプラットフォームから統合された記録システムへの移行が進んでいます。また、最新のソリューションに組み込まれた人工知能(AI)ツールは、臨床文書作成時間を短縮し、医師の燃え尽き症候群を軽減しています。クラウド展開は、初期投資を抑え、即座のスケーラビリティを提供するため、新規プロジェクトの大部分を占めています。TEFCAのような相互運用性に関する義務は、ベンダーが製品を国の交換基準に合わせることを保証し、医療システムが実績のあるデータ共有機能を備えたプラットフォームを優先するよう促しています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェアが臨床EHR市場規模の71.59%を占め、サービスは2030年までに6.29%の最速CAGRを記録すると予測されています。

* 提供モード別: 2024年にはクラウドベースのソリューションが臨床EHR市場シェアの70.62%を占め、2030年までに6.13%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には病院が臨床EHR市場規模の52.74%を占めましたが、クリニックおよび外来センターは2030年までに6.07%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が臨床EHR市場規模の39.38%を占め、アジア太平洋地域は2030年までに6.54%の最速CAGRで成長する見込みです。

世界の臨床EHR市場の動向と洞察

推進要因(Drivers):

* 全国的なEHR導入に対する政府のインセンティブ: Medicare Promoting Interoperability規則やMedicaidプログラムに組み込まれた財政的報酬は、認定された記録システムへの投資を促進しています。病院は、有意義な利用を示すことでプロバイダーあたり最大63,750米ドルを受け取ることができ、情報共有を妨げる組織には罰則が科せられます。21世紀の治療法(21st Century Cures Act)は、診療報酬と相互運用性をさらに結びつけ、データ交換基準を満たすプラットフォームへの持続的な需要を生み出しています。

* 設定を超えた統合ケア連携の需要: 分断された記録は、臨床医が患者の長期的な履歴にアクセスすることを妨げています。2025年1月に発効するTEFCAは、ベンダーに国の交換仕様をサポートするよう義務付け、データサイロを排除する企業全体のソリューションへの調達を促しています。

* 遠隔医療および遠隔モニタリングの量の増加: 医療システムは、仮想ケアモジュールをコア記録システムに組み込み、自宅で取得されたバイタルサインが直接カルテに反映されるようにしています。これにより、ワークフローの継続性と包括的な文書化が維持されます。統合された遠隔医療-EHRプラットフォームは、従来の施設境界を超えてサービス提供能力を拡大しながら、慣れたワークフローを維持することで、プロバイダーの生産性を向上させると報告されています。

* 価値ベースの診療報酬への移行: 価値ベースの診療報酬モデルへの移行は、EHRの採用を促進する重要な要因です。

* AI支援音声文書化の台頭: EHRシステムへのAI統合は、医師の燃え尽き症候群の一因となる臨床文書作成の負担という長年の課題に対処します。アンビエントスクライブは、会話を構造化されたメモに変換し、入力時間を最大90%削減することで、医師が患者との対話に集中できるようにします。

* サイバーセキュリティ保険の割引: サイバーセキュリティ保険の割引は、EHRシステムの導入とセキュリティ対策の強化を促す要因となっています。

抑制要因(Restraints):

* データプライバシーと相互運用性に関する懸念: 新しいHIPAAセキュリティ改訂案は、必須の暗号化と多要素認証を提案しており、コンプライアンスの複雑さを増大させています。2023年に発生した1億3600万件の記録侵害による累積的なリスクは、新規導入に対する慎重な予算編成を強化しています。

* 訓練された医療IT人材の不足: ONCのトレーニングイニシアチブにより認定スペシャリストの数は増加しましたが、プライバシー、分析、統合の分野で未充足の役割が残っています。小規模な病院は、システムパフォーマンスを維持できる人材を確保するまで、導入を遅らせています。

* クラウドからのデータ転送コストの増加: クラウドからのデータ転送(エグレス)コストの上昇は、特に大規模な医療システムにおいて、導入の障壁となる可能性があります。

* モジュラー移行を遅らせるベンダーロックイン: ベンダーロックインは、医療機関がより柔軟なモジュラーシステムに移行するのを妨げる可能性があります。

セグメント分析

* コンポーネント別: ソフトウェアがイノベーションを牽引

2024年にはソフトウェアが臨床EHR市場シェアの71.59%を占め、ハードウェアよりも機能性を重視するプロバイダーの傾向を反映しています。サービスは規模は小さいものの、導入、最適化、データ移行の需要増加により、6.29%のCAGRで成長しています。臨床EHR市場は、コアソフトウェアに重ね合わされるAI駆動型文書化、分析、予測モジュールから恩恵を受けています。ベンダーは現在、医師が話すとシステムが転記し、リアルタイムで個別のフィールドが更新される自然言語インターフェースを組み込んでいます。

サービスの拡大は、変更管理が投資収益率を決定することが認識されていることを示しています。マネージドサービス契約は、相互運用性のアップグレード、サイバーセキュリティの強化、規制報告サイクルをカバーしています。クラウドモデルがサーバー調達をオフロードするため、ハードウェアの割合は現在控えめです。

* 提供モード別: クラウド移行が加速

クラウド展開は、2024年に臨床EHR市場規模の70.62%を占め、年間6.68%で最速の成長を遂げると予測されています。プロバイダーは、弾力的なスケーリング、迅速な機能リリース、組み込みの災害復旧保護をその理由として挙げています。一部の機関は、機密性の高い画像アーカイブのためにオンプレミス環境を維持していますが、ほとんどの新規プロジェクトはマルチテナントアーキテクチャをデフォルトとしています。

ハイブリッドアプローチは、完全な移行前にレガシーの放射線科や検査アプリケーションを統合する必要がある多施設ネットワークに役立ちます。従量課金制の価格設定は、設備投資予算を運営費に振り向け、予測可能なキャッシュフローに焦点を当てた財務戦略と一致しています。規制当局は現在、暗号化、監査証跡、地域データレジデンシー規則が証明されている場合、認定されたクラウドホスティングを受け入れており、移行の障壁をさらに緩和しています。

* エンドユーザー別: 外来ケアが勢いを増す

病院は、入院ワークフローが複雑で厳しく規制されているため、2024年に臨床EHR市場シェアの52.74%を占めました。しかし、クリニックおよび外来センターは、急性期医療以外の予防および慢性疾患管理を奨励する支払い側のインセンティブを反映して、6.07%のCAGRで最も急速に成長しているユーザーグループです。

外来グループは、スケジューリング、遠隔医療、電子処方を単一のインターフェースに統合する軽量で相互運用可能な記録システムを求めています。ベンダーのロードマップは現在、多施設ネットワークがエンタープライズプラットフォームに標準化する前に、外来テンプレートと消費者ポータルを優先しています。長期ケアおよび専門診療も、情報遮断を罰し、調整された移行を奨励する診療報酬モデルに後押しされ、導入を加速しています。

地域分析

* 北米: 2024年には臨床EHR市場規模の39.38%を占め、成熟した医療IT政策、広範なブロードバンドカバレッジ、十分な資金を持つ病院チェーンに支えられ、リーダーシップを維持しました。CMSのインセンティブ構造はアップグレードへの資金提供を継続しており、民間保険会社はネットワーク参加のために電子記録を要求することが増えています。

* 欧州: 一般データ保護規則(GDPR)の遵守が追加の検証ステップを導入するため、着実ではあるものの、より緩やかな移行を経験しています。英国、ドイツ、フランスの国民保健サービスは、地域全体の医療記録を統合することを約束するクラウド移行プログラムに投資しています。調達サイクルはしばしば複数年の資金調達期間と同期し、契約授与の周期的な急増を生み出しています。

* アジア太平洋: 2030年までに6.54%の最速CAGRを記録しています。インド、中国、東南アジア諸国における大規模な公共プロジェクトは、インフラ助成金と義務的な報告フレームワークを組み合わせています。政府はクラウド利用に対する税額控除を提供し、導入を加速するための労働力トレーニングプログラムを後援しています。

* 中東およびアフリカ: 同様の軌跡をたどっています。湾岸協力会議(GCC)加盟国は、集中型交換を通じて公立病院を接続し、アフリカ諸国はオープンソースの展開にドナー資金を活用しています。

競争環境

臨床EHR市場は集中度が高い状態が続いています。Epic Systemsは、緊密な顧客パートナーシップと広範なアプリケーションスイートにより、2024年までに米国病院の大部分をカバーするまでに拡大しました。Oracle Healthは、AI中心の機能強化にもかかわらず、導入の複雑さから一部の施設を失いました。欧州およびアジア太平洋地域の地域リーダーは、ローカライゼーションと事前構築された言語パックを通じてシェアを維持しています。

大規模なプラットフォームは、検査、画像診断、収益サイクル機能を含むフルスタックの相互運用性を通じて差別化を図っています。小規模なチャレンジャーは、行動医療や小児科などのニッチなセグメントに焦点を当て、カスタマイズされたテンプレートがワークフロー上の利点を提供しています。アンビエントスクライブ、敗血症予測、自動コーディングなどのAIアクセラレーターは、市場参入の必須条件となっています。これらの機能を統合できないベンダーは、臨床医の満足度調査やサイバー保険会社のチェックリストによって形成される候補リストから除外されるリスクがあります。

戦略的な動きとしては、組み込み分析のためのハイパースケールクラウドプロバイダーとの合弁事業や、サードパーティ開発者がコア機能を拡張できるマーケットプレイスなどが挙げられます。合併は、R&Dとサポートにおける規模の経済を追求し、プライベートエクイティ投資は、新しい地域への参入を目指す中堅企業に成長資金を提供しています。

最近の業界動向

* 2025年5月: Madison Dearborn PartnersがNextGen Healthcareの重要な株式を取得し、同ベンダーのクラウドおよびAI投資拡大に向けた体制を整えました。

* 2025年3月: InterSystemsが、自然言語コマンドと自動請求コード提案機能を備えたAI搭載記録システム「IntelliCare」を発表しました。

* 2025年3月: CommureがMEDITECH Allianceに加わり、Expanse内にアンビエントAI文書化機能を組み込み、臨床医のメモ作成時間を短縮しました。

* 2024年10月: Oracleが、従来のメニューを音声クエリと予測プロンプトに置き換えるクラウドファーストのEHRをリリースしました。

グローバル臨床EHR市場レポート概要

本レポートは、グローバル臨床電子健康記録(EHR)市場の詳細な分析を提供します。EHRは、患者および集団の健康情報をデジタル形式で体系的に収集し、異なる医療環境間で共有可能なシステムと定義されます。これには、人口統計、病歴、投薬、検査結果、放射線画像、請求情報など、幅広いデータが含まれます。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。政府によるEHR全国導入へのインセンティブや、医療機関間での統合されたケア連携への需要が高まっています。また、遠隔医療および遠隔モニタリングの利用拡大、アジア太平洋地域における価値ベースの診療報酬への移行も重要な推進力です。特に、AIアシスト音声記録の台頭は、記録作成やコーディングを自動化し、臨床医の文書作成時間を大幅に削減することで、患者ケアへの集中を可能にしています。さらに、認定EHRプラットフォームに連動したサイバーセキュリティ保険の割引も、導入を後押ししています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。データプライバシーと相互運用性に関する懸念、訓練された医療IT人材の不足が課題です。大規模画像データセットにおけるクラウドからのデータ取り出し(エグレス)料金の高騰や、特定のベンダーに依存する「ベンダーロックイン」によるモジュール移行の遅延も、市場の阻害要因として挙げられます。

市場のセグメンテーションと成長予測

本レポートでは、市場を以下の主要なセグメントに分けて分析し、成長予測(金額ベース)を提供しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス

* デリバリーモード別: クラウドベースソリューション、オンプレミスソリューション、ハイブリッドソリューション

* エンドユーザー別: 病院、診療所および外来センター、その他のエンドユーザー

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国

特に、外来診療所や外来センターは、価値ベースのケア目標達成のために俊敏なクラウド対応システムを導入しており、EHRベンダーにとって重要な成長機会として注目されています。クラウドベースのEHRは、自動更新、柔軟なスケーリング、低いメンテナンス負担、そして現代の災害復旧およびセキュリティ要件を満たす点で、オンプレミス型よりも優位性があるとされています。

競争環境と将来展望

レポートでは、市場集中度、競合ベンチマーク、市場シェア分析を含む競争環境を詳細に評価し、AdvancedMD Inc.、Epic Systems Corporation、Oracle Corporationなど主要20社の企業プロファイルを提供しています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 全国的なEHR導入に対する政府のインセンティブ

- 4.2.2 さまざまな環境における統合ケア連携の需要

- 4.2.3 増加する遠隔医療と遠隔モニタリングの量

- 4.2.4 新興APAC諸国における価値ベースの償還への移行

- 4.2.5 AI支援音声ドキュメントの台頭による臨床医の燃え尽き症候群の軽減

- 4.2.6 認定EHRプラットフォームに紐づくサイバーセキュリティ保険のリベート

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーと相互運用性の懸念

- 4.3.2 訓練された医療IT人材の不足

- 4.3.3 大規模画像データセットに対するクラウドエグレス料金の高騰

- 4.3.4 ベンダーロックインによるモジュラー移行の遅延

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 配信モード別

- 5.2.1 クラウドベースのソリューション

- 5.2.2 オンプレミスソリューション

- 5.2.3 ハイブリッドソリューション

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック&外来センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 AdvancedMD Inc.

- 6.4.2 athenahealth Inc.

- 6.4.3 CompuGroup Medical SE & Co. KGaA

- 6.4.4 DrChrono Inc.

- 6.4.5 eClinicalWorks, LLC

- 6.4.6 Epic Systems Corporation

- 6.4.7 GE HealthCare

- 6.4.8 Greenway Health LLC

- 6.4.9 InterSystems Corp.

- 6.4.10 Kareo Inc.

- 6.4.11 McKesson Corp.

- 6.4.12 Medical Information Technology, Inc. (Meditech)

- 6.4.13 MediTab Software Inc.

- 6.4.14 Modernizing Medicine, Inc. (ModMed)

- 6.4.15 NextGen Healthcare, Inc.

- 6.4.16 Oracle Corporation

- 6.4.17 Practice Fusion, Inc.

- 6.4.18 PracticeSuite Inc.

- 6.4.19 TruBridge, Inc.

- 6.4.20 Veradigm Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床EHR(Electronic Health Record)は、患者さんの生涯にわたる医療情報を電子的に記録し、管理、共有するためのシステムであり、従来の電子カルテ(EMR: Electronic Medical Record)が特定の医療機関内での情報管理に主眼を置くのに対し、EHRは医療機関の枠を超えた情報連携と共有を可能にする点で進化しています。具体的には、診療記録、検査結果、画像データ、処方箋、アレルギー情報、既往歴、予防接種歴など、患者さんの健康に関するあらゆる情報を一元的に集約し、必要に応じて複数の医療従事者や医療機関間で安全かつ迅速に共有することを目的としています。これにより、医療の質の向上、安全性の確保、業務効率化、そして患者さん中心の医療の実現に大きく貢献すると期待されています。

臨床EHRには、いくつかの種類や導入形態が存在します。まず、システムの導入形態としては、医療機関内にサーバーを設置し、自院で運用・管理を行う「オンプレミス型」と、外部のデータセンターにシステムを構築し、インターネット経由で利用する「クラウド型」があります。オンプレミス型は、高度なカスタマイズ性やセキュリティ管理の自由度が高いという利点がありますが、初期費用や運用負担が大きい傾向にあります。一方、クラウド型は、初期費用を抑えられ、運用負担が軽減されるほか、災害対策や場所を選ばないアクセス性、システムのスケーラビリティに優れているという特徴があり、近年導入が進んでいます。また、対象となる医療機関の規模によっても異なり、大学病院や総合病院などの大規模病院向けには、高度な部門連携機能や研究機能、多岐にわたる診療科に対応する複雑な機能を持つEHRが提供される一方、中小規模病院やクリニック向けには、導入・運用コストを抑えつつ、基本的な診療業務を効率化するシンプルな機能を持つEHRが提供されています。さらに、内科、外科、小児科、精神科といった特定の診療科に特化した機能を持つEHRも存在し、それぞれの専門分野のニーズに応じたカスタマイズが可能です。

臨床EHRの用途は多岐にわたります。最も基本的な用途は、医師の診察記録、看護師の看護記録、薬剤師の服薬指導記録など、あらゆる診療記録の電子化です。これにより、手書きによる記録の判読性の問題が解消され、情報の検索性も向上します。次に重要なのが、医療従事者間の情報共有と連携です。院内においては、医師、看護師、薬剤師、検査技師など多職種間で患者さんの最新情報をリアルタイムに共有し、チーム医療を円滑に進めることができます。さらに、EHRの真価は、地域医療連携において発揮されます。他の医療機関、薬局、介護施設などとの間で、患者さんの紹介状、逆紹介、退院時サマリー、検査結果などを安全に共有することで、切れ目のない継続的な医療を提供することが可能になります。また、EHRは意思決定支援システムとしても機能します。患者さんのアレルギー情報や禁忌薬の警告表示、診療ガイドラインに基づいた推奨事項の提示、過去の診療履歴からの傾向分析などにより、医療従事者の診断や治療方針決定をサポートし、医療ミスを未然に防ぐことに貢献します。業務効率化の面では、検査オーダーや処方オーダーの自動化、診断書や紹介状などの文書作成支援、会計システムとの連携などにより、医療従事者の事務作業負担を軽減し、患者さんとの対話や診療に集中できる時間を増やすことができます。最終的には、これらの機能を通じて、誤診や誤投薬のリスクを低減し、重複検査を回避するなど、医療の質向上と安全性の確保に大きく寄与します。匿名化されたEHRデータは、疫学研究、新薬開発、医療教育など、二次利用による医療の発展にも貢献します。

臨床EHRの実現には、様々な関連技術が不可欠です。まず、異なるシステム間での情報交換を可能にするための「標準化技術」が挙げられます。代表的なものとしては、医療情報交換のための国際標準であるHL7(Health Level Seven)、臨床用語の国際標準であるSNOMED CT、医用画像情報の標準であるDICOMなどがあります。近年では、より柔軟でWebベースのデータ連携を可能にするFHIR(Fast Healthcare Interoperability Resources)の活用も進んでいます。次に、「データ分析・AI技術」は、EHRの価値を最大化する上で重要です。蓄積された膨大な診療データをビッグデータ解析することで、疾患の予測、治療効果の分析、医療資源の最適配分などが可能になります。また、AIによる画像診断支援や病理診断支援、自然言語処理(NLP)を用いた自由記述の診療記録からの情報抽出なども実用化が進んでいます。患者さんの機密性の高い情報を扱うため、「セキュリティ技術」も極めて重要です。データの暗号化、厳格なアクセス制御、多要素認証技術などが導入され、将来的にはブロックチェーン技術の応用も検討されています。さらに、医療現場での利便性を高めるために、タブレットやスマートフォンからEHRにアクセスし、情報を入力できる「モバイル技術」や、患者さんの生体情報(心拍、血圧、血糖値など)を自動的にEHRに取り込む「IoT/ウェアラブルデバイス連携」も進んでいます。これらの技術は、クラウドコンピューティングの基盤の上で、スケーラビリティとコスト効率を両立させながら発展しています。

臨床EHRの市場背景は、世界的に見ても、特に日本では大きな変革期を迎えています。日本では、電子カルテの導入は進んでいるものの、医療機関間の情報連携、すなわちEHRとしての機能はまだ発展途上にあります。しかし、政府は「医療DX推進」を掲げ、マイナンバーカードと健康保険証の一体化、オンライン資格確認の義務化、そして「全国医療情報プラットフォーム」の構築を強力に推進しています。これにより、患者さんの医療情報が全国どこでも共有・活用できる環境を整備し、医療の質の向上と効率化を目指しています。診療報酬上の加算制度も、EHR導入や情報連携を促進する要因となっています。一方で、市場にはいくつかの課題も存在します。EHRシステムの導入・運用には高額なコストがかかること、特定のベンダーに依存してしまう「ベンダーロックイン」の問題、医療従事者のITリテラシーや操作習熟度の格差などが挙げられます。また、異なるシステム間でのデータ連携を阻む標準化の遅れや相互運用性の課題、そして患者さんのプライバシー保護とセキュリティ確保も常に重要な課題です。このような背景の中、市場ではクラウド型EHRの普及が加速し、AIやIoTとの連携強化、地域医療連携のさらなる深化、そして患者さん中心の医療へのシフトが主要なトレンドとなっています。

臨床EHRの将来展望は非常に明るく、医療のあり方を根本から変える可能性を秘めています。最も大きな変化は、「全国医療情報プラットフォーム」の完成と本格運用です。これにより、患者さんの医療情報が全国の医療機関で共有され、どこにいても質の高い、継続的な医療サービスを受けられるようになります。災害時や緊急時においても、迅速かつ適切な医療提供が可能となるでしょう。次に、「AI・ビッグデータ活用」は、EHRのデータを基盤として、個別化医療(プレシジョン・メディシン)の実現を加速させます。患者さん一人ひとりの遺伝情報、生活習慣、病歴などを総合的に分析し、最適な治療法や予防策を提案できるようになります。疾患の早期発見や予防医療の強化、医療資源の最適配分にも貢献するでしょう。また、「患者エンゲージメントの向上」も重要な展望です。患者さん自身がEHRにアクセスし、自身の医療情報を確認・管理できるPHR(Personal Health Record)との連携が強化され、患者さんが医療プロセスに主体的に参加できるようになります。遠隔医療やオンライン診療との融合も進み、自宅や外出先からでも医療サービスを受けられる機会が増えるでしょう。さらに、EHRデータとウェアラブルデバイスなどから得られる生活習慣データを統合することで、予防・健康増進への寄与も期待されます。国際的な医療情報標準化と連携も進み、国境を越えた医療情報の共有や研究協力が促進される可能性もあります。臨床EHRは、単なる記録システムに留まらず、未来の医療を支える基盤として、その進化が期待されています。