臨床検査サービス市場:市場規模・シェア分析、成長動向および予測 (2025年~2030年)

臨床検査サービス市場レポートは、検査タイプ(臨床化学、免疫学/血清学など)、サービスプロバイダー(病院内検査室、独立系検査機関など)、アプリケーション(感染症検査、腫瘍学・腫瘍マーカー検査など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

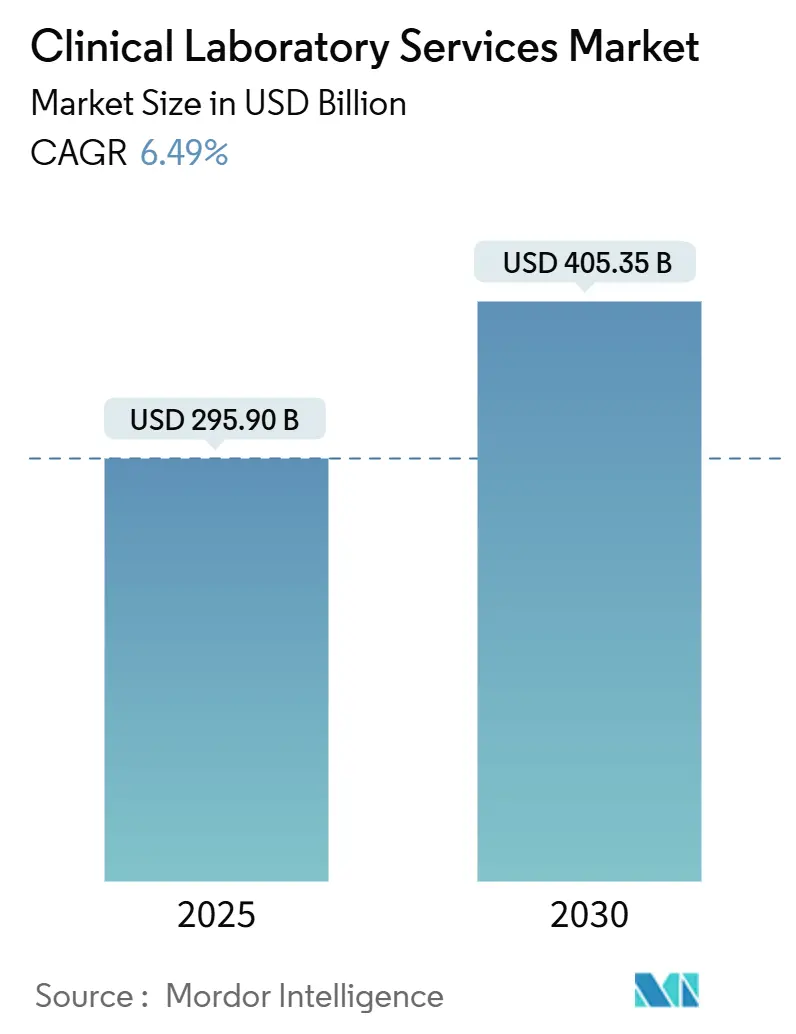

臨床検査サービス市場は、2025年に2,959億米ドルと評価され、2030年までに4,053.5億米ドルに達すると予測されており、2025年から2030年の予測期間における年平均成長率(CAGR)は6.49%です。この市場は、慢性疾患の監視、感染症の警戒、精密腫瘍学における診断の重要性が高まり、医療予算に占める割合が増加していることを背景に成長しています。

主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模(2025年): 2,959億米ドル

* 市場規模(2030年): 4,053.5億米ドル

* 成長率(2025年~2030年): 6.49% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Sonic Healthcare Limited, Eurofins Scientific SE, SYNLAB International GmbH, Labcorp, Quest Diagnostics Incorporated などが挙げられます。

市場概況

大規模なネットワークは、ルーチン検査の価格下落圧力を相殺できる高収益の高複雑性アッセイに注力しています。COVID-19期間中の検査需要の急増は、市場の成長を一時的に加速させました。しかし、パンデミックが収束するにつれて、市場はより持続可能な成長軌道に戻り、特に慢性疾患管理や精密医療分野での需要が引き続き高まると予測されています。また、技術革新、特にAIと機械学習の診断プロセスへの統合は、診断の精度と効率を向上させ、新たな市場機会を創出しています。遠隔医療とデジタルヘルスケアソリューションの普及も、診断サービスの提供方法を変革し、患者アクセスを向上させる要因となっています。

市場の動向

* 精密医療の台頭: 個々の患者に合わせた治療法を提供する精密医療の進展は、コンパニオン診断や遺伝子検査の需要を押し上げています。これにより、診断市場はより専門的で高付加価値なサービスへとシフトしています。

* 技術革新と自動化: 次世代シーケンシング(NGS)、液体生検、AIを活用した画像診断などの技術革新は、診断の精度と速度を向上させ、新たな疾患の早期発見を可能にしています。検査プロセスの自動化も、効率性とスループットの向上に貢献しています。

* 遠隔医療とデジタルヘルスケアの統合: 遠隔医療プラットフォームとデジタルヘルスケアソリューションの普及は、診断サービスの提供方法に革命をもたらしています。これにより、患者は自宅からでも検査結果の相談やモニタリングが可能になり、医療アクセスの改善につながっています。

* 新興市場の成長: アジア太平洋地域などの新興市場では、医療インフラの改善、可処分所得の増加、慢性疾患の有病率上昇を背景に、診断市場が急速に拡大しています。これらの地域は、将来の市場成長の主要な牽引役となると見られています。

市場の課題

* 価格競争と償還圧力: ルーチン検査における価格競争は激しく、特に政府による医療費抑制策は、診断サービスプロバイダーに収益性の維持という課題を突きつけています。

* 規制の複雑さ: 新しい診断技術やサービスを市場に導入するには、厳格で複雑な規制プロセスをクリアする必要があります。これは、特に革新的なスタートアップ企業にとって大きな障壁となることがあります。

* データプライバシーとセキュリティ: 診断データは機密性が高く、患者のプライバシー保護とデータセキュリティの確保は、市場参加者にとって常に重要な課題です。サイバー攻撃のリスクも高まっており、強固なセキュリティ対策が求められます。

結論

世界の診断市場は、慢性疾患の増加、技術革新、精密医療への需要の高まりを背景に、今後も堅調な成長を続けると予測されます。特に、アジア太平洋地域が最も急速に成長する市場として注目されており、北米が引き続き最大の市場シェアを維持すると見られています。市場の課題に対処しつつ、技術の進歩と新たなビジネスモデルの導入を通じて、診断市場は医療の未来において不可欠な役割を果たし続けるでしょう。

本レポートは、2019年から2030年までの臨床検査サービス市場を包括的に分析しています。この市場は、入院・外来患者のスクリーニング、診断、モニタリングを目的とした、血液、組織、その他の検体に対する診断検査(ルーチン化学検査、血液学、免疫学、微生物学、細胞学、分子診断・遺伝子検査など)を対象とし、病院内検査室、独立系検査機関、公衆衛生検査機関が提供するサービスをカバーしています。研究目的のみの検査機関は対象外です。

市場規模は2025年に2,959億米ドル、2030年には4,053.5億米ドルに達すると予測され、北米が2024年に41.3%の収益シェアで市場を牽引しています。検査タイプ別では、遺伝子・分子診断が年平均成長率(CAGR)9.5%で最も急速に成長するセグメントです。

市場の成長を促進する主な要因は、慢性疾患・感染症の有病率上昇、高齢化と予防医療へのシフト、分子診断(NGS、リキッドバイオプシーなど)の技術革新、新興経済国での医療保険適用拡大と公的医療費増加、個別化医療とコンパニオン診断の成長、検査室自動化とデジタルワークフローソリューションの急速な導入です。

一方で、市場にはいくつかの抑制要因も存在します。バリューベースの医療モデル下での償還圧力と価格上限設定は、小規模ラボの特殊検査外部委託を促し、大規模ラボは自動化で対応しています。高複雑度検査や遺伝子検査に対する厳格な規制枠組み、資格のある検査専門家の世界的な不足(10%超の欠員がロボット工学やAI活用「ダークラボ」への投資を加速)、プロバイダーの統合も課題です。

市場は、検査タイプ(臨床化学、免疫学・血清学、微生物学・細胞学、遺伝子・分子診断、血液学など)、サービスプロバイダー(病院内検査室、独立系検査機関など)、アプリケーション(感染症検査、腫瘍・腫瘍マーカー検査、内分泌・代謝性疾患パネル、心血管・脂質検査、創薬・臨床試験サポートなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

本レポートの調査手法は堅牢で、検査室ディレクターなどへの一次インタビューと、WHO、CDC、CMS、OECDなどの広範な二次情報源を組み合わせています。市場規模の算出と予測は、トップダウンモデルとボトムアップチェックを併用し、主要な推進要因を考慮した多変量回帰分析により2030年まで行われ、データは毎年更新されます。

競争環境については、市場集中度、M&A、パートナーシップ、資金調達などの戦略的動向、および市場シェア分析が詳細に記述されており、Charles River Laboratories、Labcorp、Quest Diagnostics Incorporated、Eurofins Scientific、Illumina Inc.などの主要企業のプロファイルも含まれています。将来の展望では、未開拓市場や満たされていないニーズの評価を通じて、新たな市場機会が特定されています。プライベートエクイティ企業は、予測可能な需要、強力なキャッシュフロー、高成長の分子診断ニッチ市場に魅力を感じ、この分野への長期的な価値創造に関心を示しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および感染症の世界的な有病率の増加

- 4.2.2 高齢化と予防医療への移行、世界的な定期スクリーニング量の増加

- 4.2.3 分子診断(例:NGS、リキッドバイオプシー)における継続的な革新による検査メニューと臨床的有用性の拡大

- 4.2.4 新興経済国における医療保険の適用範囲拡大と公共部門の医療資金提供による検査サービスの手頃な価格とアクセスの改善

- 4.2.5 個別化医療とコンパニオン診断の成長

- 4.2.6 エンドツーエンドのラボ自動化およびデジタルワークフローソリューションの急速な採用

-

4.3 市場の阻害要因

- 4.3.1 価値ベースのヘルスケアモデルにおける償還圧力と価格上限の激化

- 4.3.2 高度な複雑性および遺伝子検査に対する厳格で継続的に進化する規制枠組みにより、コンプライアンスコストと市場投入までの時間が上昇

- 4.3.3 資格のある検査専門家の世界的な不足と研修/定着費用の高騰

- 4.3.4 プロバイダーの統合と統合型デリバリーネットワーク

- 4.4 規制の見通し

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 サプライヤーの交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 検査タイプ別

- 5.1.1 臨床化学

- 5.1.2 免疫学 / 血清学

- 5.1.3 微生物学 & 細胞学

- 5.1.4 遺伝学 / 分子診断

- 5.1.5 血液学

- 5.1.6 その他の検査タイプ

-

5.2 サービスプロバイダー別

- 5.2.1 病院内検査室(入院患者 & 外来患者)

- 5.2.2 独立系検査室

- 5.2.3 その他のサービスプロバイダー

-

5.3 用途別

- 5.3.1 感染症検査

- 5.3.2 腫瘍学 & 腫瘍マーカー検査

- 5.3.3 内分泌学 & 代謝性疾患パネル

- 5.3.4 心血管 & 脂質検査

- 5.3.5 創薬 & 臨床試験サポート

- 5.3.6 その他の用途

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、資金調達)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 チャールズ・リバー・ラボラトリーズ

- 6.4.2 フレゼニウス・メディカルケアAG

- 6.4.3 イルミナ社

- 6.4.4 ラブコープ

- 6.4.5 ネオジェノミクス・ラボラトリーズ

- 6.4.6 クエスト・ダイアグノスティクス・インコーポレイテッド

- 6.4.7 オプコ・ヘルス社

- 6.4.8 ミリアド・ジェネティクス社

- 6.4.9 ユーロフィン・サイエンティフィック

- 6.4.10 ソニック・ヘルスケア・リミテッド

- 6.4.11 ラボラトワール・セルバ

- 6.4.12 シンラブ・インターナショナルGmbH

- 6.4.13 A.P モラー・ホールディング(ユニラブス)

- 6.4.14 エンゾ・バイオケム社

- 6.4.15 ジェノバ・ダイアグノスティクス(GDX)

- 6.4.16 H.U.グループ・ホールディングス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床検査サービスは、医療機関から患者様の検体や生体情報を用いた検査業務を受託し、専門的な設備と技術を駆使して分析・解析を行い、その結果を医療機関に報告する事業を指します。臨床検査とは、血液、尿、組織などの検体や、心電図、脳波などの生体情報から、病気の診断、治療効果の判定、病状の経過観察、健康状態の評価を行う医療行為であり、その多くは専門的な知識と高度な機器を必要とします。医療機関が自院で全ての検査を行うことは難しいため、外部の専門機関である臨床検査サービス会社に委託することで、効率的かつ質の高い医療提供が可能となります。

臨床検査サービスには、大きく分けて「検体検査」と「生理機能検査」があります。検体検査は、患者様から採取された血液、尿、便、組織、細胞などの検体を分析するもので、例えば、血液検査では貧血の有無や肝機能・腎機能、血糖値、脂質などを調べます。また、感染症の診断に用いられる微生物検査や、がんの診断に不可欠な病理組織検査、細胞診検査、さらには遺伝子レベルでの異常を検出する遺伝子検査なども含まれます。一方、生理機能検査は、患者様の身体から直接得られる生体情報を測定するもので、心電図、脳波、筋電図、呼吸機能検査、超音波検査(エコー検査)などが代表的です。これらの検査は、臓器の機能や異常をリアルタイムで把握するために重要です。

臨床検査サービスの用途は多岐にわたります。最も基本的な用途は、病気の診断です。患者様の症状の原因を特定し、適切な治療方針を立てる上で不可欠な情報を提供します。また、治療効果の判定にも用いられ、投薬や手術の効果を客観的に評価し、治療計画の調整に役立てられます。慢性疾患の患者様においては、病状の経過観察や再発の早期発見のために定期的な検査が実施されます。さらに、健康診断や人間ドックにおいては、自覚症状のない段階での疾病の早期発見や、生活習慣病のリスク評価に貢献し、予防医療の推進に重要な役割を果たしています。新薬開発における臨床研究においても、安全性や有効性の評価のために広範な臨床検査が実施されます。

関連する技術は日々進化しており、臨床検査サービスの質と効率を向上させています。多数の検体を高速かつ正確に処理する自動分析装置は、検査業務の効率化に不可欠です。微量な物質を高感度で検出・同定する質量分析計や、遺伝子情報を網羅的に解析する次世代シーケンサー(NGS)は、診断の精度向上と新たなバイオマーカーの発見に貢献しています。近年では、人工知能(AI)や機械学習が画像診断支援やデータ解析に応用され、診断の補助や異常検知の精度向上に寄与しています。また、検体管理から検査結果の報告までを一元的に管理するLIMS(Laboratory Information Management System)は、検査プロセスの透明性と信頼性を高め、医療機関とのスムーズなデータ連携を実現しています。

臨床検査サービスの市場背景には、いくつかの重要な要因があります。まず、世界的な高齢化の進展に伴い、がん、糖尿病、心疾患などの慢性疾患が増加しており、これに伴い診断や経過観察のための検査需要が高まっています。また、健康寿命の延伸への関心の高まりから、予防医療や早期発見の重要性が認識され、健康診断や人間ドックの受診率も増加傾向にあります。医療費抑制の圧力が高まる中で、医療機関は経営効率化を求められており、専門性の高い外部の臨床検査サービス会社に検査業務を委託することで、コスト削減と質の維持を図っています。さらに、新型コロナウイルス感染症のパンデミックは、感染症検査の需要を爆発的に増加させ、臨床検査サービスの社会的な重要性を改めて浮き彫りにしました。

将来の展望として、臨床検査サービスは個別化医療(プレシジョンメディシン)の実現に不可欠な要素として、その重要性をさらに増していくでしょう。遺伝子検査やプロテオミクスなどのオミックス解析技術の進展により、患者様一人ひとりの体質や病態に合わせた最適な治療法の選択が可能になります。また、AIやIoT技術のさらなる活用により、検査データの解析が高度化し、診断支援の精度が向上するとともに、遠隔医療や在宅医療における検査の役割も拡大していくと考えられます。POCT(Point-of-Care Testing:臨床現場即時検査)の普及により、迅速な診断が可能となり、特に救急医療や地域医療においてその価値が高まるでしょう。

さらに、検査の低侵襲化・非侵襲化も進展しており、例えば、血液からがんのDNAを検出する液体生検のような技術は、患者様の負担を軽減しながら早期診断を可能にします。医療情報システムとの連携強化やデータの標準化は、検査結果の共有と活用を促進し、ビッグデータ解析による新たな知見の創出に繋がります。グローバルな視点では、新興国市場における医療インフラの整備に伴い、臨床検査サービスの需要が拡大する可能性を秘めています。これらの変化に対応するためには、高度な専門知識を持つ臨床検査技師や、データ解析に長けた人材の育成が不可欠であり、技術革新と人材育成の両面から、臨床検査サービスは今後も医療の発展に大きく貢献していくことが期待されます。