臨床検査サービス 市場規模と展望, 2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

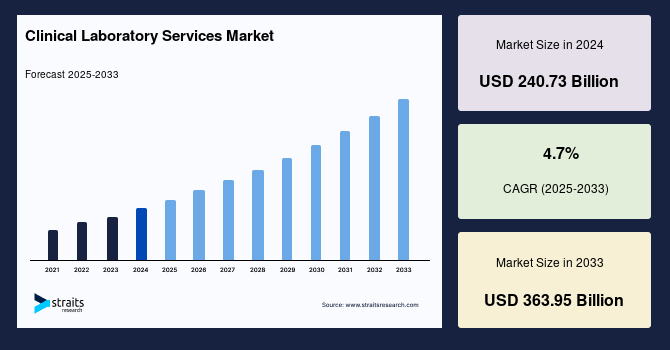

グローバルな臨床検査サービス市場は、2024年に2407.3億米ドルの評価額に達し、2025年には2520.4億米ドル、そして2033年までには3639.5億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.7%を見込んでいます。この市場の成長は、主に臨床検査における技術革新の進展、標的疾患の有病率の上昇、そして疾患の早期診断に対する需要の増加によって強力に促進されています。

**市場概要**

臨床検査サービスとは、様々な公立および民間の検査機関が、ポイントオブケアおよびその他の診断手順のために提供する検査サービス全般を指します。これらの臨床検査機関は、医師が患者の診断、治療、管理を支援するために、幅広い検査技術を提供する医療施設として機能します。通常、専門的な訓練を受けた医療技術者(臨床検査技師)が常駐し、患者から採取された血液、尿、その他の生体検体サンプルに対して精密な検査を実施します。多くの臨床検査機関は、病院施設内またはその近接地に配置されており、これにより医師や患者が検査サービスに容易にアクセスできるよう配慮されています。これらの検査機関は、医学的課題や公衆衛生上の問題解決に貢献するため、常に高品質な検査結果を提供することが求められています。

近年、検査機関のスタッフに対する圧力は増大しており、これはコスト管理への懸念の高まり、新製品の研究開発(R&D)の加速、そしてより厳格な品質管理パラメータへの要求の増加に起因しています。さらに、臨床現場で検査される化学物質の数は着実に増加しており、これには臨床検査技術のさらなる進歩が不可欠です。検査機器メーカーは、生産性向上とコスト削減のため、機器の簡素化に注力しています。臨床検査機関が国際標準を積極的に採用することは、自動化と相互運用性の可能性を広げ、効率化を促進します。特に、臨床環境における自動化は、検査機関におけるデータ管理手順を大幅に改善し、その利用拡大は予測期間中に市場を牽引すると期待されています。年間1000億から1500億ものサンプルを処理する企業が増加する中で、ヘルスケア分野では、統合されたワークフロー管理システム、患者検査記録、およびデータベース管理ツールの導入が慎重に検討されています。このため、情報学および自動データ管理ソリューションの開発と利用は、シームレスな運用を実現し、市場を強力に推進すると予測されます。

**市場促進要因**

1. **技術革新の進展:** 臨床検査分野における技術革新は、市場成長の最も重要な推進力の一つです。コンパニオン診断薬、バイオチップ、マイクロアレイといった高精度かつ技術的に洗練された診断技術の導入は、疾患の早期診断のニーズを大きく後押ししています。例えば、バイオチップは、単一のチップ上で数百ものDNA、RNA、またはタンパク質サンプルを同時に準備・処理することを可能にし、効率的なハイスループット分析を実現します。コンパニオン診断薬は、患者の遺伝子構成に基づいて最適な治療法を選択することを医師に可能にし、結果として医療費全体の削減にも寄与しています。また、ロボット工学、計算能力、マイクロアレイ生産における技術開発は、より高速で、より正確で、より費用対効果の高い検査ソリューションを実現し、市場のフロンティアを拡大します。

2. **標的疾患の有病率上昇:** 糖尿病、心血管疾患、がん、慢性疾患といった標的疾患の有病率が世界的に上昇していることも、臨床検査サービス市場の拡大を強く推進しています。心血管疾患は依然として世界的な主要な死因であり、これらの疾患の管理に関連する患者の意識向上と満たされていない医療ニーズの増加は、臨床検査の需要を増大させています。特に、高齢者人口における慢性疾患の有病率も高く、例えば米国疾病対策センター(CDC)によると、高齢者人口の65%が2つ以上の慢性疾患を抱え、85%が少なくとも1つの慢性疾患を抱えているとされており、これは臨床検査サービス市場に新たな機会を生み出しています。

3. **早期診断への需要:** 疾患の早期発見と診断に対する需要の高まりは、市場を牽引する重要な要因です。これにより、組織は需要の増加に対応するため、革新的なサービスの提供を余儀なくされています。

4. **コスト管理の必要性とR&Dの加速:** 医療費高騰の懸念が高まる中、より優れた品質管理パラメータへの要求が増加しており、これらが新しい製品の研究開発を加速させています。検査機器メーカーは、生産性向上とコスト削減のため、機器の簡素化を進めています。

5. **臨床検査における自動化とデータ管理の普及:** 臨床環境で検査される化学物質の数が着実に増加しているため、臨床検査におけるさらなる進歩が求められています。臨床検査機関が国際標準を採用することは、自動化と相互運用性の可能性を広げます。特に、臨床環境における自動化は、検査機関でのデータ管理手順を大幅に改善しました。ラボラトリーオートメーションシステムの利用拡大は、予測期間中に市場を牽引すると期待されています。また、統合されたワークフロー管理システム、患者検査記録、およびデータベース管理ツールの導入は、業務効率を大幅に向上させ、より多くのサンプルを処理し、エラー率を低減する機会を提供します。

6. **COVID-19パンデミックの影響:** SARS-CoV-2のパンデミックは、分子診断検査の精度と速度が実証されたことで、大規模なCOVID-19検査を後押しし、臨床検査サービスの需要を大幅に押し上げました。

**市場抑制要因**

1. **厳格な規制枠組み:** 医薬品、バイオテクノロジー、医療技術産業の成長は、承認に関する厳格な規制枠組みによって大きく制約されています。米国では、連邦政府がClinical Laboratory Improvement Amendments (CLIA) を通じて、検査室検査およびサービスの利用と安全プロファイルを厳しく規制・評価しています。食品医薬品局(FDA)、メディケイド・メディケアサービスセンター(CMS)、疾病対策予防センター(CDC)の3つの連邦機関がCLIAに参加し、FDAは臨床検査ソリューションの開発と承認において大きな役割を担っています。検査室サービスおよび検査は、臨床検査室で使用される際や製造プロセス中に厳格な基準に準拠するように作成されます。

2. **FDAによる監督の強化とそれに伴うコスト増:** FDAによる、診断検査を開発して患者や医師に正確かつ迅速な結果を提供する院内臨床検査室に対する監督の強化は、臨床検査サービス市場の成長を妨げると予測されています。これは、新しい治療法の臨床試験には追加費用がかかり、これらの試験が予想よりも長くかかる可能性があるため、開発の遅延やコスト増大を招く可能性があります。

3. **新規診断技術の急速な発展:** ポイントオブケア診断や次世代シーケンシングといった新規診断技術の急速な発展は、従来の臨床検査サービス市場に負の影響を与える可能性があります。また、精密医療や個別化治療への需要と受け入れの増加も、より分散型で患者中心の検査モデルへのシフトを促し、市場の成長を抑制する要因として挙げられます。

4. **データ解析の複雑性:** マイクロアレイ検査によって生成される膨大な追加データの生物統計学的分析は、結果の解釈を複雑にし、混乱を招く可能性があります。

5. **COVID-19検査キットの承認と市場投入の遅延:** 家庭用または自己検査用COVID-19キットの承認と商業化には長い待機時間が必要です。たとえ先進国の多くのメーカーがこれらの検査キットの開発に投資しているとしても、市場に到達するまでには数ヶ月を要すると予想されます。また、多くの地元メーカーがFDAの承認を待っているため、安価ではあるが不正確な検査キットが開発され、偽陽性の結果が生じる可能性があり、これも市場の信頼性と成長を阻害する要因となり得ます。

6. **地域特有の消費者嗜好の変化:** 例えば欧州では、消費者の嗜好が、検査機関ベースのPCR検査や一般的な検査から、家庭で行えるポイントオブケア検査や迅速診断へと移行する可能性があり、これが市場拡大を制限する要因となるかもしれません。

**市場機会**

1. **ロボット工学、計算能力、マイクロアレイ生産における技術開発:** これらの分野における継続的な技術開発は、より高速で、より正確で、より費用対効果の高い検査ソリューションを実現し、新たな商業的機会を創出します。

2. **自動化とデータ管理ソリューションの活用:** 臨床検査の自動化システム利用の増加、統合されたワークフロー管理システム、患者検査記録、データベース管理ツールの導入は、業務効率を大幅に向上させ、より多くのサンプルを処理し、エラー率を低減する機会を提供します。情報学および自動データ管理ソリューションの開発と活用は、シームレスな運用を可能にし、市場の成長をさらに加速させるでしょう。

3. **早期診断需要への対応:** 疾患の早期診断に対する需要の高まりは、組織が革新的なサービスを開始するための大きな機会を提供します。高精度かつ技術的に洗練された診断技術の開発と導入は、この需要に応える鍵となります。

4. **慢性疾患患者層の拡大:** 高齢者人口における慢性疾患の有病率の高さは、臨床検査サービス市場における新たな市場機会を生み出しています。これらの患者グループに特化した、より包括的で継続的なモニタリングを可能にする検査サービスの開発が求められています。

5. **診断システムの革新と協業:** 市場参加者は、革新的でソフトウェア対応の自動診断システムや、完全に自動化された検査機関に注力することで、数百のサンプルを管理・分析し、最も正確な結果を生成することを目指しています。また、企業間の協業も、新たな技術や市場へのアクセスを可能にする重要な戦略です。

6. **臨床データ情報学プラットフォームの活用:** 欧州においては、実りある研究協力を通じて臨床データ情報学プラットフォームを活用することが、将来的に市場の拡大を推進すると期待されています。

7. **新興国におけるヘルスケアインフラの整備:** ラテンアメリカなどの新興国における医療施設の継続的な建設と医療費の上昇は、この地域の成長に貢献しています。ブラジルやアルゼンチンなど、政府が信頼できる医療施設の建設を優先している国々では、多くの製薬・診断企業の進出が市場をさらに活性化させると予測されます。政府の規制活動や検査費用・治験費用の支払いに関する取り組みも、ラテンアメリカ市場の健全な成長を後押しするでしょう。

8. **包括的な検査サービス提供企業の存在:** 中東およびアフリカ地域では、南アフリカ共和国国家認定システム(SANAS)の下で、国立検査協会(NLA)が認定を担当しており、持続可能な形で包括的な検査サービスを提供する企業の存在が、市場拡大を推進すると期待されています。

9. **臨床化学検査の高度化:** 慢性腎臓病、心不全、骨粗しょう症などの慢性疾患に対する検査の改善は、新しいマーカーの追加や既存マーカーの適用を通じて、このセグメントの成長を促進します。ポイントオブケア検査技術、新技術、代替サンプル戦略の開発も市場にプラスの影響を与えると予想されます。

10. **病院ベースの検査機関における患者信頼の向上:** CMSのような規制機関が料金体系や支払いシステムの規制策定に積極的に関与していることは、病院ベースの検査機関に対する患者の信頼を高めると予想され、これがセグメントの成長にさらに寄与するでしょう。

11. **バイオアナリティカルサービスにおける応用拡大:** 薬物動態学や診断バイオマーカーの特定など、薬物発見・開発におけるバイオアナリティカルサービスは、グローバル市場を後押しする重要な機会です。

**セグメント分析**

**地域別分析:**

グローバルな臨床検査サービス市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカに区分されます。

* **北米:** グローバル市場において最も重要な市場シェアを占めており、予測期間中に3.4%のCAGRを示すと推定されています。この優位性は、発達した医療システムの存在と慢性疾患の有病率の増加によって説明されます。CDCのデータによると、高齢者人口の65%が2つ以上の慢性疾患を抱え、85%が少なくとも1つの慢性疾患を抱えているため、臨床検査サービスの市場参加者にとって新たな機会が生まれています。臨床検査サービスに対する確立された償還メカニズムも市場成長を推進する要因です。CMSは臨床検査機関に対してCLIA規制を施行しており、検査に対する償還率の上昇が市場を牽引すると予想されます。この地域では腫瘍性疾患が非常に一般的であり、市場参加者は、数百のサンプルを管理・分析し、最も正確な結果を生成するために、革新的でソフトウェア対応の自動診断システムや完全に自動化された検査機関にますます注力しています。協業も、主要な戦略の重要な要素となっています。SARS-CoV-2のパンデミックは、臨床検査サービスの需要を大幅に押し上げ、このサービス市場の拡大にも寄与しました。

* **欧州:** 予測期間中に5.6%のCAGRを示すと予想されています。多数の検査機関の存在と、最先端技術への容易なアクセスがこの地域の市場を拡大させています。メーカーの価格上昇を背景に、国の償還政策も柔軟です。国立衛生研究所(NIHR)は統合された健康研究システムを提供し、国民保健サービス(NHS)はすべての医療サービスを完全にカバーしています。将来的には、実りある研究協力を通じて臨床データ情報学プラットフォームを活用することが、市場拡大を推進するでしょう。しかし、この地域の消費者の嗜好が、検査機関ベースのPCR検査や一般的な検査から、家庭ベースのポイントオブケア検査や迅速診断へと移行する可能性があり、これが市場拡大を制限するかもしれません。それでも、がん、糖尿病、脂質異常症、心臓関連疾患などの慢性疾患の高い負担により、予測期間中には臨床検査サービスの需要が増加すると予想されます。

* **ラテンアメリカ:** 新興国における医療施設の継続的な建設と医療費の上昇が、この地域の成長に貢献しています。ブラジルやアルゼンチンなど、政府が信頼できる医療施設の建設を優先している国々では、多くの製薬・診断企業の出現がこの地域の市場をさらに加速させると予測されます。政府による規制活動や検査費用・治験費用の支払いに関する取り組みにより、ラテンアメリカは健全な成長を遂げると予想されます。アルゼンチンは最近、政府が民間支払い機関を管理すべきだと主張して医療システムを変更することを提案しました。これにより、一般の人々にとって検査費用が合理的な価格になる可能性があります。しかし、この行動は医療産業への民間投資を妨げ、医療技術の開発を制限する可能性もあります。

* **中東およびアフリカ:** 南アフリカ共和国国家認定システム(SANAS)の下で、国立検査協会(NLA)が認定を担当する代表機関です。NLAは、自然科学および応用科学の研究開発、測定、試験、校正、検証ラボを含む多くのラボを監督しています。持続可能な形で包括的な検査サービスを提供する企業の存在が、市場拡大を推進すると期待されています。

**検査タイプ別分析:**

グローバルな臨床検査サービス市場は、ヒトおよび腫瘍遺伝学、臨床化学、医療微生物学および細胞学、その他の特殊検査に細分されます。

* **臨床化学:** グローバル市場を支配しており、予測期間中に5.9%のCAGRを示すと予測されています。この優位性は、尿、血漿、血清、その他の体液の病理学的研究に用いられる多数の臨床化学検査が存在することに起因しています。臨床化学検査は、検査室検査と基本的なレベルの診断の両方に含まれます。収集されたサンプル中の様々な分子の濃度は、分光光度法、免疫測定法、電気泳動法を用いて決定されます。これらの検査が主要な診断方法であり続けることを考慮すると、平均寿命の増加により、このカテゴリーの製品需要が増加すると予想されます。さらに、慢性腎臓病、心不全、骨粗しょう症などの慢性疾患に対する検査の改善における課題も市場をさらに牽引すると予想されます。新しいマーカーの追加や既存マーカーの適用によるこれらの検査の改善が、セグメントの成長を促進しています。ポイントオブケア検査技術、新技術、代替サンプル戦略の開発も市場にプラスの影響を与えると予想されます。迅速な結果を提供できる臨床化学分析装置の開発における業界参加者間の競争も、市場拡大を支えるでしょう。

**施設タイプ別分析:**

グローバルな臨床検査サービス市場は、病院ベースの検査機関、単独型検査機関、クリニックベースの検査機関に細分されます。

* **病院ベースの検査機関:** 最高の市場シェアを保持しており、予測期間中に4.4%のCAGRを示すと予測されています。2020年には、病院ベースの検査機関が最大の市場シェアを占めると予測されています。この優位性は、特に費用が高くつく重篤で複雑な疾患問題に対する患者検査の高いターンアラウンド率に起因しています。ますます多くの病院が施設内に検査機関を組み込んでおり、そのためその優位性を維持すると予想されます。病院のアウトリーチ活動の拡大や、重篤で複雑な状態の患者の迅速な入れ替わりが、このセグメントを牽引すると予想されます。病院ベースの検査機関は、正確性と迅速な報告を優先しつつ、患者中心のシステム構築を目指しています。これらの診断施設は、治療効果や患者の回復状況を監視することができます。さらに、CMSのような規制機関が料金体系や支払いシステムの規制策定に積極的に関与していることは、病院ベースの検査機関に対する患者の信頼を高めると予想され、これがセグメントの成長にさらに寄与するでしょう。

**サービスタイプ別分析:**

グローバルな臨床検査サービス市場は、バイオアナリティカルおよびラボ化学サービス、毒性学検査サービス、細胞および遺伝子治療関連サービス、前臨床および臨床試験関連サービス、医薬品発見および開発関連サービス、その他の臨床検査サービスに細分されます。

* **バイオアナリティカルおよびラボ化学サービス:** 最高の市場シェアを保持しており、予測期間中に3.4%のCAGRを示すと予測されています。バイオアナリティカルおよびラボ化学検査機関は、診断ニーズを満たすために様々な方法論と技術的枠組みを採用しています。最も頻繁に使用される技術には、クロマトグラフィー、質量分析法、免疫化学、分子生物学、ELISAなどがあります。バイオアナリティカルサービスは、薬物とその代謝物の濃度を決定するための薬物発見および開発において重要なツールです。サービスプロバイダーは、血清、血漿、尿、脳脊髄液(CSF)などの生物学的マトリックス中の分析物および代謝物を定量的に検出するために、開発および検証された手順を使用します。薬物および代謝物の曝露、生物学的利用能、生物学的同等性、薬物動態学、診断バイオマーカーは、バイオアナリティカルおよびラボ化学の一般的な応用例であり、これがグローバル市場を後押しするでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の**臨床検査サービス**市場規模分析

- 世界の**臨床検査サービス**市場概要

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- 北米市場分析

- 概要

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- 米国

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- 英国

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- 中国

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- アラブ首長国連邦

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- ブラジル

- 検査タイプ別

- 概要

- 検査タイプ別金額

- ヒトおよび腫瘍遺伝学

- 金額別

- 臨床化学

- 金額別

- 医用微生物学および細胞学

- 金額別

- その他の特殊検査

- 金額別

- サービスプロバイダー別

- 概要

- サービスプロバイダー別金額

- 病院ベースの検査室

- 金額別

- 単独型検査室

- 金額別

- 診療所ベースの検査室

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 生体分析およびラボ化学サービス

- 金額別

- 毒性検査サービス

- 金額別

- 細胞・遺伝子治療関連サービス

- 金額別

- 前臨床・臨床試験関連サービス

- 金額別

- 創薬・開発関連サービス

- 金額別

- その他の**臨床検査サービス**

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- **臨床検査サービス**市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- QIAGEN

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ノバルティスAG

- クエスト・ダイアグノスティクス

- アボット

- OPKOヘルス社

- チャールズ・リバー・ラボラトリーズ

- シンヴェン

- ARUPラボラトリーズ

- ソニック・ヘルスケア

- ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

- ネオゲノミクス・ラボラトリーズ社

- フレゼニウス・メディカルケアAG&Co. KGaA

- ダヴィータ社

- シーメンス・ヘルスケア・リミテッド

- ヴィムパス・グループLLP

- SGS SA

- アルマック・グループ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

臨床検査サービスとは、病気の診断、治療効果の判定、病状の把握、さらには病気の早期発見や予防、予後の予測などを目的として、患者様の体内から採取された血液、尿、組織などの検体や、患者様の身体そのものから得られる生理学的情報を分析・評価し、その結果を提供する一連の医療行為を指します。これらのサービスは、現代医療において客観的なデータに基づいた医療を実践するための基盤であり、医師が適切な診断を下し、最適な治療方針を決定する上で不可欠な情報源となっています。

臨床検査サービスは、大きく分けて「検体検査」と「生理機能検査」の二つに分類されます。検体検査は、血液や尿、便、細胞、組織といった患者様から採取された検体を対象とし、その中に含まれる成分や微生物、細胞の形態などを詳細に分析します。例えば、血液検査では、貧血の有無を調べる血球算定、肝臓や腎臓の機能を評価する生化学検査、感染症の有無や免疫状態を確認する免疫血清検査などが行われます。また、病原菌の種類や薬剤への感受性を特定する微生物検査、がん細胞の有無や種類を診断する病理組織検査や細胞診検査も、検体検査の重要な一部です。近年では、遺伝子の異常を解析することで、遺伝性疾患のリスク評価や薬剤の選択、がんの個別化医療に貢献する遺伝子検査も急速に発展しています。

一方、生理機能検査は、患者様の身体に直接機器を装着し、生体から発せられる電気信号や物理的な変化を測定することで、臓器の機能状態を評価するものです。代表的なものとしては、心臓の電気活動を記録する心電図検査、脳の活動状態を把握する脳波検査、神経や筋肉の機能を調べる筋電図検査、肺の換気能力を測定する肺機能検査などが挙げられます。また、超音波を用いて臓器の形態や血流をリアルタイムで観察する超音波検査も、生理機能検査の一種として広く活用されており、心臓の動きや血流動態の評価、腹部臓器の異常発見などに貢献しています。

これらの臨床検査サービスが提供する情報は、多岐にわたる医療シーンで活用されます。具体的には、症状の原因となっている病気を特定するための診断支援、投薬や手術といった治療がどれほど効果を上げているかを評価する治療効果の判定、病気が進行しているか、あるいは改善しているかを把握するための病状のモニタリングに用いられます。さらに、自覚症状が現れる前に病気の兆候を発見する健康診断やスクリーニング、将来的な病気の進行や治療の成功率を予測する予後予測、そして患者様個々の体質や病状に合わせた最適な薬剤の選択や投与量の調整を行う個別化医療にも不可欠です。

臨床検査サービスの発展は、目覚ましい技術革新によって支えられています。まず、大量の検体を高速かつ高精度に処理する自動分析装置は、検査の効率化と標準化を飛躍的に向上させました。これにより、検査結果が迅速に得られ、緊急性の高い病態への対応が可能になっています。また、質量分析法は、微量な物質を高感度かつ特異的に検出できるため、薬物濃度測定や代謝異常スクリーニング、タンパク質解析などに利用されています。遺伝子解析技術の進歩も著しく、PCR法や次世代シーケンサー(NGS)の登場により、感染症の診断、遺伝性疾患の原因究明、がんの遺伝子変異解析などが飛躍的に進展しました。

加えて、免疫測定技術も進化を続けており、ELISAやCLEIA(化学発光酵素免疫測定法)といった高感度な手法により、微量なホルモンや腫瘍マーカー、感染症の抗原・抗体などを検出できるようになりました。病理分野では、デジタル病理の導入が進み、病理組織標本をデジタル画像化することで、遠隔診断やAIによる診断支援が可能になり、診断の正確性と効率性が向上しています。これらの検査結果を一元的に管理し、医療機関内で連携させるための検査情報システム(LIS)は、検体受付から結果報告までのプロセスを効率化し、データの正確性とトレーサビリティを確保する上で不可欠です。さらに、検体前処理や分注などの単純作業をロボットが行うことで、人為的ミスの削減と安全性向上に寄与しています。

このように、臨床検査サービスは、定義される検査の種類と用途の広範さ、そしてそれを支える先端技術の進化により、現代医療においてなくてはならない存在となっています。今後も、AIやビッグデータ解析といった新たな技術との融合が進むことで、より個別化された医療の実現や、疾患の超早期発見、予防医療のさらなる発展に貢献していくことが期待されています。