臨床微生物学市場:規模・シェア分析 – 成長、トレンド、予測 (2025年~2030年)

臨床微生物学市場レポートは、業界を製品別(検査機器、試薬、自動培養システム)、疾患領域別(呼吸器疾患、血流感染症、消化器疾患、性感染症など)、エンドユーザー別(病院および診断検査機関、製薬・バイオテクノロジー企業、その他)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床微生物学市場規模・シェア分析:成長、トレンド、予測(2025年~2030年)

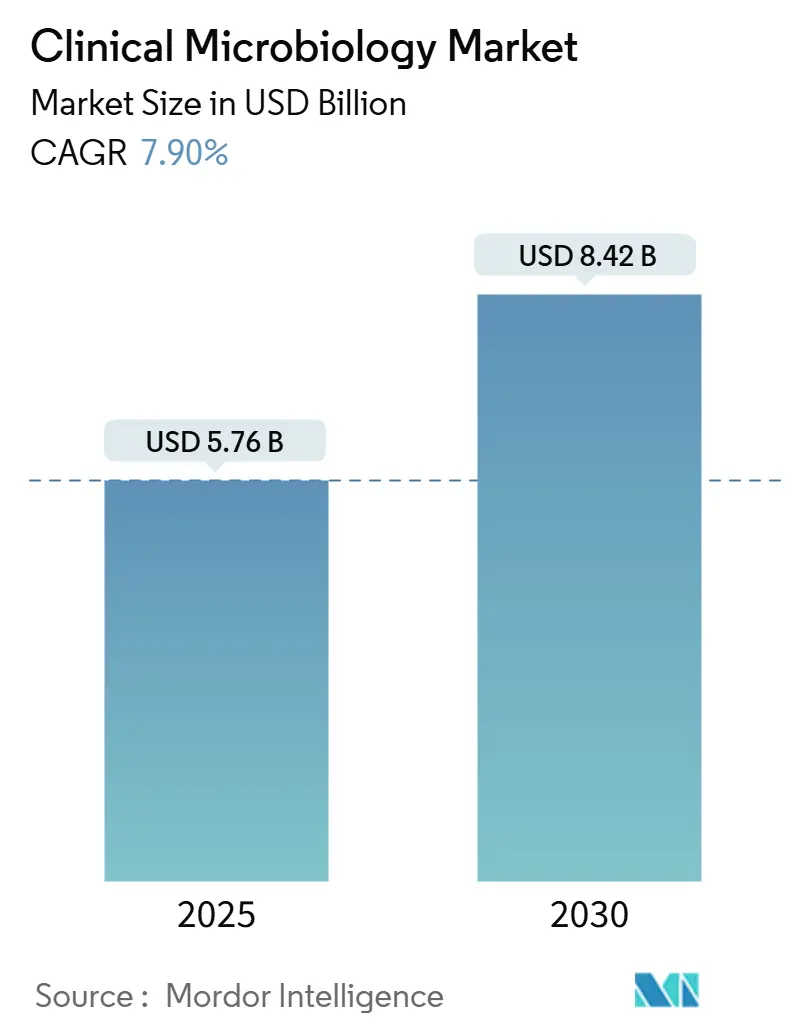

Mordor Intelligenceの報告によると、臨床微生物学市場は2025年に57.6億米ドルと推定され、2030年には84.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.90%です。アジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みです。市場の集中度は中程度です。

市場概要

臨床微生物学市場は、世界の感染症負担の増加、薬剤耐性への懸念、および医療関連感染症(HAI)の蔓延により、著しい成長を遂げています。世界保健機関(WHO)の2023年4月のファクトシートによると、結核患者は世界で約1,060万人に上り、米国疾病対策センター(CDC)は2024年11月に米国で約170万人の患者がHAIの影響を受けていると報告しています。Definitive Healthcareのデータでは、2024年11月に米国のトップ10州で41,675件のHAI症例が報告されており、これにより医療機関は微生物検査プロトコルを強化し、高度な監視システムを導入しています。

業界では、検査精度と効率を向上させるため、人工知能(AI)や機械学習(ML)機能を統合した自動化システムの導入が進んでいます。例えば、Brukerは2024年4月に、臨床微生物学および感染症診断に特化したポートフォリオのアップグレードを発表しました。これには、MALDI Biotyperターゲット調製用の新しい自動システムや、M. tuberculosis複合菌の同時検出パネルが含まれます。

戦略的パートナーシップや統合活動も活発で、企業は技術力と地理的プレゼンスの拡大を目指しています。2023年5月には、HiMedia LaboratoriesがAdvanced Instrumentsと提携し、インドでAnoxomat III嫌気性培養システムを導入しました。主要企業は、特に医療インフラが急速に発展している新興市場において、戦略的買収や提携を通じて製品ポートフォリオの拡大に投資しています。

規制面では、臨床微生物学検査における標準化と品質管理への注力が強化されています。感染症学会(IDSA)は2024年のガイドラインを発表し、感染症診断における微生物学検査室の重要な役割を強調し、医師と微生物学者の連携強化を促進しています。これにより、世界中の検査室でより堅牢な品質管理システムと技能試験プログラムが導入されています。

世界の臨床微生物学市場のトレンドと洞察

1. 感染症の有病率上昇

世界の感染症の有病率上昇が、臨床微生物学検査および診断市場の著しい成長を牽引しています。WHOの2024年10月のファクトシートによると、インドでは2023年に結核の発生率が10万人あたり195件に達し、160万人がこの病気で死亡しました。また、国連合同エイズ計画(UNAIDS)のデータでは、2023年に約3,990万人がHIVと共に生活していました。これらの数値は、世界の医療システムを強化するための高度な臨床微生物学ソリューションに対する喫緊の需要を浮き彫りにしています。

医療関連感染症(HAI)の課題も、感染制御と予防における臨床微生物学の重要な役割を強調しています。欧州疾病予防管理センター(ECDC)は、2024年10月にEU/EEAで年間350万件以上のHAIが発生していると報告しており、この医療負担の大きさから、感染因子の特定、監視、管理能力を向上させるための臨床微生物学インフラへの投資が増加しています。

2. 診断技術と迅速検査の進歩

臨床微生物学市場は、検査効率を向上させ、診断プロセスを革新する著しい技術進歩を経験しています。自動微生物同定・感受性検査システムは、感染症診断において比類のない速度と精度を提供します。これらのシステムは、質量分析法や分子診断法などの先進技術を活用し、微生物を迅速に同定し、抗生物質感受性を評価します。例えば、bioMérieuxのVITEK MSシステムは数分以内に広範囲の微生物を同定し、BDのPhoenix自動微生物学システムは、精度向上と迅速な結果提供を実現しています。

次世代シーケンシング(NGS)技術は、包括的な微生物同定と特性評価のための変革的なソリューションとして登場し、臨床診断の状況を再定義しています。さらに、これらの高度な診断プラットフォームによるAIおよびMLアルゴリズムの活用は、病原体の正確な同定を通じて、抗菌薬感受性の正確な予測を可能にし、その機能をさらに強化しています。

3. 感染症研究への官民資金の増加

医療インフラと研究イニシアチブへの多額の投資が、臨床微生物学分野の革新と拡大を推進しています。2023会計年度に、米国議会はCDCに対し、HIV、ウイルス性肝炎、性感染症(STI)、結核、その他の感染症の予防と管理を支援するために13.9億米ドルを割り当てました。この資金は、最先端の検査室、アウトブレイク対応能力、高度な研究、保健局や地域ベースの組織への技術支援など、国の感染症対策に不可欠なCDC内部資源の強化にも充てられました。このような研究開発への的を絞った投資は、臨床微生物学の能力向上と新たな医療課題への対応に不可欠です。

臨床微生物学市場の製品セグメント分析

1. 試薬セグメント

試薬セグメントは、2024年に市場全体の約65%を占め、引き続き優位な地位を維持しています。これは、世界中の医療施設における診断検査の継続的な需要と、ルーチン細菌培養から高度な分子診断まで、様々な微生物検査手順における試薬の不可欠な役割に起因しています。新興市場における検査能力の拡大や、新しい検査方法のための特殊試薬の開発も、このセグメントの堅調な業績に貢献しています。

2. 自動培養システムセグメント

自動培養システムセグメントは、2025年から2030年にかけて8.2%のCAGRで最も急速に成長するカテゴリーです。この著しい成長は、効率向上とヒューマンエラー削減のための臨床検査室における自動化の導入増加によって牽引されています。検出能力の向上や結果までの時間の短縮など、自動システムの技術進歩が、これらのシステムを臨床検査室にとってますます魅力的なものにしています。AIやML機能の統合も市場成長を加速させています。

3. 検査機器セグメント

検査機器セグメントは、臨床微生物学市場において引き続き重要な役割を担っており、試薬と自動システムの両方を補完しています。このセグメントは、基本的な顕微鏡から洗練された分析機器まで、幅広い必須機器を網羅し、微生物検査インフラの基盤として機能しています。ポイントオブケア検査への注力により、よりコンパクトで効率的な検査機器の開発が進んでいます。

臨床微生物学市場の疾患領域セグメント分析

1. 呼吸器疾患セグメント

呼吸器疾患セグメントは、2024年に臨床微生物学市場を支配しています。この重要な地位は、世界的な呼吸器病原体検査および監視プログラムへの継続的な注力によって主に牽引されています。呼吸器病原体検出のために特別に設計された高度な分子診断プラットフォームの統合により、このセグメントの優位性が強化されています。多重検査プラットフォームの採用拡大も、このセグメントの堅調な業績を支えています。

2. 性感染症(STD)セグメント

性感染症(STD)検査セグメントは、2025年から2030年にかけて臨床微生物学市場で最も高い成長率を示すと予測されています。この加速された成長は、様々な医療現場で実施されている意識向上キャンペーンと包括的なスクリーニングプログラムに主に起因しています。診断方法、特にSTD検出のための感度と特異度を向上させた分子検査プラットフォームにおける技術革新が、このセグメントの拡大をさらに推進しています。自宅検査キットや自己採取方法の開発も、STD検査サービスへのアクセスを拡大し、市場成長を加速させています。

3. その他のセグメント

血流感染症、消化器疾患、尿路感染症を含むその他のセグメントも、市場全体において引き続き重要な役割を担っています。これらのセグメントは、それぞれの疾患領域に固有の要因によって着実な成長を遂げています。敗血症や医療関連感染症への懸念の高まりにより、血流感染症検査が注目されています。消化器疾患セグメントは、迅速診断技術の革新と腸の健康への注力から恩恵を受けています。尿路感染症セグメントは、自動尿培養システムの導入と高齢者人口のニーズの高まりにより、その重要性を維持しています。

臨床微生物学市場の地域セグメント分析

1. 北米

北米は、高度な医療インフラ、研究開発への多額の投資、革新的な診断技術の迅速な採用により、世界の臨床微生物学市場を支配し続けています。Becton Dickinson、bioMérieux、Thermo Fisher Scientificなどの主要市場プレーヤーは、継続的な製品革新と戦略的提携を通じて市場成長を牽引しています。米国の堅牢な規制枠組みは、高い品質基準への準拠を保証しつつ、技術進歩を促進しています。

2. 欧州

欧州は、世界の臨床微生物学市場の重要な部分を占め、一貫した成長と技術進歩を示しています。この地域の市場は、特にドイツ、フランス、英国などの主要国における研究開発への強い注力から恩恵を受けています。確立された医療インフラと、薬剤耐性対策を目的とした政府の取り組みの増加が、主要な成長ドライバーとなっています。

3. アジア太平洋

アジア太平洋地域の臨床微生物学市場は、2025年から2030年にかけて著しい成長が見込まれています。この地域の市場ダイナミクスは、特に中国やインドなどの新興経済国における急速な医療インフラ開発によって形成されています。感染症に対する意識の高まりと、高度な診断ソリューションへの需要増加が市場拡大を牽引しています。

4. 中東・アフリカ

中東・アフリカの臨床微生物学市場は、医療投資の増加と高度な診断ソリューションへの意識の高まりにより、著しい成長を遂げています。この成長は、医療インフラが着実に改善されている湾岸協力会議(GCC)諸国で特に顕著です。

5. 南米

南米の臨床微生物学市場は、医療意識の向上と医療インフラの進歩により、著しい成長を遂げています。ブラジルとメキシコは、拡大する医療セクターと感染症管理への注力の高まりにより、地域成長の主要な貢献国です。

競争環境

主要企業

臨床微生物学市場は、Abbott、BD、bioMerieux SA、Bio-Rad Laboratories, Inc.、Bruker、Danaher Corporation (Cepheid, Inc.)、F. Hoffmann-La Roche Ltd.、Hologic, Inc.、Merck KGaA、Qiagen NV、Thermo Fisher Scientific Inc.などの主要企業によって支配されています。これらの企業は、継続的な製品革新、特に自動微生物同定および感受性検査システムにおいて、強力な市場プレゼンスを示しています。

市場統合が業界の進化パターンを推進

臨床微生物学市場は比較的統合された構造を示しており、グローバルなコングロマリットが広範な製品ポートフォリオと強力な流通ネットワークを通じて大きな市場シェアを保持しています。市場では、特に大手企業が革新的なスタートアップや小規模企業を買収し、技術力と市場プレゼンスを拡大する合併・買収活動が活発に行われています。

革新と適応が将来の成功を牽引

臨床微生物学市場での成功は、新たな医療課題に対処しつつ費用対効果を維持する革新的なソリューションを開発する企業の能力にますます依存しています。既存企業は、自動化、AI統合、迅速検査能力などの分野における継続的な技術進歩に注力する必要があります。新規参入企業や中小企業にとっての成功は、ニッチ市場セグメントを特定して活用し、確立された医療提供者との戦略的パートナーシップを構築することにかかっています。

最近の業界動向

* 2025年1月: Rapid Infection Diagnostics Inc. (RID) が、血流感染症向けの画期的な微生物検査システム「BSIDx」を発表。陽性血液培養から5時間以内に病原体を特定し、抗生物質感受性試験を実施可能です。

* 2025年1月: Sphere Fluidicsが次世代単一細胞分析プラットフォーム「Cyto-Mine Chroma」を発表し、早期アクセスプログラムを開始。抗体発見、細胞株開発、細胞療法などの幅広いアプリケーションでプロジェクト期間短縮と成果向上を目指します。

* 2024年9月: inbiomeが、その分子培養同定(ID)技術に対し、米国食品医薬品局(FDA)から画期的な医療機器指定(Breakthrough Device Designation)を獲得。感染症診断分野を変革する可能性が認められました。

* 2023年2月: bioMérieux SAが、微生物学検査室向けの最先端ミドルウェア「MAESTRIA」を発表。単一のソフトウェアツールで微生物学検査室のルーチン活動すべてを管理できます。

本レポートは、臨床微生物学市場に関する包括的な分析を提供しています。臨床微生物学は、細菌、ウイルス、真菌、寄生虫といった病原体によって引き起こされる感染症の特定、診断、治療に特化した微生物学の一分野です。公衆衛生の維持と向上、そして医療診断において極めて重要な役割を担っており、病原体の迅速な検出、抗菌薬耐性の正確な判断、そして患者に最適な治療法の指針決定に不可欠な情報を提供しています。

市場規模に関して、臨床微生物学市場は2024年に53億米ドルと推定されています。この市場は着実に成長を続け、2025年には57.6億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間においては、年平均成長率(CAGR)7.90%という堅調な伸びを示し、2030年には84.2億米ドル規模に拡大すると見込まれています。

市場の成長を牽引する主要な要因としては、世界的な感染症の有病率の上昇が挙げられます。これに加え、診断技術の継続的な進歩と迅速検査ソリューションの普及が、より早期かつ正確な診断を可能にし、市場拡大に貢献しています。また、感染症研究に対する官民双方からの資金提供の増加も、新たな診断法や治療法の開発を促進し、市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。診断機器や試薬の高コストは、特に予算が限られる医療機関にとって導入の障壁となることがあります。また、医療機器や診断薬に対する厳格な規制上の課題と、それに伴う複雑なコンプライアンス要件も、製品開発や市場投入の遅延につながる可能性があります。さらに、新興市場における医療インフラの未整備やアクセス制限も、市場の潜在的な成長を妨げる要因となっています。

本レポートでは、市場の競争環境を深く理解するため、ポーターのファイブフォース分析も実施しています。これにより、新規参入の脅威、買い手(消費者)の交渉力、サプライヤーの交渉力、代替品の脅威、そして既存企業間の競争の激しさといった側面から、市場の構造と魅力を多角的に評価しています。

市場は複数のセグメントに細分化されており、詳細な分析が提供されています。製品別では、検査機器、試薬、そして自動培養システムが含まれます。疾患領域別では、呼吸器疾患、血流感染症、消化器疾患、性感染症、尿路感染症、その他多岐にわたる感染症が対象となります。エンドユーザー別では、病院および診断検査機関、製薬・バイオテクノロジー企業、その他が主要なセグメントとして分析されています。

地理的分析においては、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に区分されています。特に、2025年には北米が最大の市場シェアを占めると予測されており、その堅固な医療インフラと高い診断技術の普及が背景にあります。一方、アジア太平洋地域は、急速な経済成長、医療アクセスの改善、そして感染症対策への注力により、予測期間(2025-2030年)において最も高い年平均成長率で成長すると推定されています。本レポートでは、これらの主要地域に加え、世界中の17カ国における詳細な市場規模とトレンドも網羅しており、地域ごとの特性を深く掘り下げています。

競争環境のセクションでは、市場をリードする主要企業の詳細なプロファイルが提供されています。これには、Abbott、BD、bioMerieux SA、Bio-Rad Laboratories, Inc.、Bruker、Danaher Corporation (Cepheid, Inc.)、F. Hoffmann-La Roche Ltd.、Hologic, Inc.、Merck KGaA、Qiagen NV、Thermo Fisher Scientific Inc.といった業界の主要プレイヤーが含まれます。各企業のプロファイルには、事業概要、財務状況、主要製品と戦略、そして最近の事業展開に関する情報が盛り込まれており、市場における各社のポジショニングと競争力を理解する上で貴重な洞察を提供します。

その他、本レポートには、調査の前提条件と範囲、詳細な調査方法、エグゼクティブサマリー、そして市場機会と将来のトレンドに関する分析も含まれており、臨床微生物学市場の全体像を深く理解するための包括的な情報源となっています。これらの情報は、市場参入者、投資家、医療従事者、政策立案者など、幅広いステークホルダーにとって意思決定に役立つ貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 感染症の有病率の増加

- 4.2.2 診断技術と迅速検査の進歩

- 4.2.3 感染症研究への官民資金の増加

- 4.3 市場の制約

- 4.3.1 診断機器および試薬の高コスト

- 4.3.2 規制上の課題と厳格なコンプライアンス要件

- 4.3.3 新興市場でのアクセス制限

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

- 5.1 製品別

- 5.1.1 検査機器

- 5.1.2 試薬

- 5.1.3 自動培養システム

- 5.2 疾患領域別

- 5.2.1 呼吸器疾患

- 5.2.2 血流感染症

- 5.2.3 消化器疾患

- 5.2.4 性感染症

- 5.2.5 尿路感染症

- 5.2.6 その他

- 5.3 エンドユーザー別

- 5.3.1 病院および診断検査室

- 5.3.2 製薬およびバイオテクノロジー企業

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 アボット

- 6.1.2 BD

- 6.1.3 バイオメリューSA

- 6.1.4 バイオ・ラッド・ラボラトリーズ社

- 6.1.5 ブルカー

- 6.1.6 ダナハー・コーポレーション(セフェイド社)

- 6.1.7 F. ホフマン・ラ・ロシュ社

- 6.1.8 ホロジック社

- 6.1.9 メルクKGaA

- 6.1.10 キアゲンNV

- 6.1.11 サーモフィッシャーサイエンティフィック社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

臨床微生物学は、医療現場において感染症の原因となる微生物(細菌、ウイルス、真菌、寄生虫など)を同定し、その薬剤感受性を評価することで、患者様の診断、治療、感染制御に貢献する医学の一分野でございます。患者様から採取された血液、尿、喀痰、髄液、組織などの検体から微生物を分離・培養し、形態学的、生化学的、遺伝学的手法を用いて特定いたします。これにより、感染症の正確な診断と適切な治療選択に不可欠な情報を提供し、患者様の健康回復を支援する極めて重要な役割を担っております。

臨床微生物学が扱う主な分野は多岐にわたります。まず、細菌学は、細菌による感染症の診断と治療に焦点を当てます。グラム染色による形態観察、各種培地を用いた培養、生化学的性状試験による同定、そして薬剤感受性試験を通じて、適切な抗菌薬の選択を支援いたします。次に、ウイルス学は、ウイルス感染症の診断を行います。ウイルスの培養は特殊な設備を要するため限定的であり、主に抗原検出、抗体検出、そしてPCR(Polymerase Chain Reaction)などの核酸検出法が用いられ、迅速かつ高感度な診断が可能です。真菌学は、深在性真菌症や表在性真菌症といった真菌感染症の診断を担当し、培養、顕微鏡観察、分子生物学的手法を駆使します。最後に、寄生虫学は、寄生虫感染症の診断を行い、糞便検査、血液検査、組織検査などによって寄生虫やその卵を検出いたします。これらの専門分野が密接に連携し、総合的な感染症診断を可能にしているのが臨床微生物学の特徴でございます。

臨床微生物学の用途と応用は、医療の様々な側面に及びます。最も基本的な役割は、感染症の原因微生物を特定し、正確な診断を下すことでございます。さらに、薬剤感受性試験の結果に基づいて、患者様にとって最も効果的で副作用の少ない抗菌薬、抗ウイルス薬、抗真菌薬を選択するための情報を提供し、薬剤耐性菌の検出にも貢献いたします。また、院内感染対策においては、感染経路の特定やアウトブレイクの調査、疫学的な解析を通じて、感染拡大の防止に不可欠な役割を果たします。公衆衛生の観点からは、感染症のサーベイランスや新興・再興感染症への迅速な対応、さらにはワクチン開発や予防策の評価にも寄与し、社会全体の健康維持に貢献しております。

関連技術の進歩は、臨床微生物学の発展を大きく加速させております。古典的な検査法としては、培地を用いた微生物の培養と同定、コロニー形態の観察、グラム染色やその他の染色法による顕微鏡検査が依然として重要です。これに加え、近年では分子生物学的検査法が急速に普及しております。特にPCR法は、微生物の核酸を増幅して検出することで、迅速かつ高感度な診断を可能にし、リアルタイムPCRや多項目同時検出システムも実用化されております。次世代シーケンサー(NGS)は、微生物の全ゲノム解析を通じて、より精密な同定、薬剤耐性遺伝子の検出、感染経路の疫学解析に活用されております。質量分析法では、MALDI-TOF MS(Matrix-Assisted Laser Desorption/Ionization Time-of-Flight Mass Spectrometry)が微生物のタンパク質パターンを解析し、数分から数十分で迅速に同定することを可能にいたしました。さらに、検体処理から培養、同定、薬剤感受性試験に至るまでの一連のプロセスを自動化するシステムが導入され、検査の効率化、標準化、人的ミスの削減に大きく貢献しております。免疫学的検査法も、抗原検出による迅速診断キットや、抗体検出による血清診断として広く利用されております。これらの先進技術の組み合わせにより、より迅速かつ正確な診断が実現され、患者様へのタイムリーな治療介入が可能となっております。

市場背景としては、感染症の脅威が世界的に高まっていることが挙げられます。新型コロナウイルス感染症(COVID-19)のような新興感染症の発生や、薬剤耐性菌(AMR)の世界的拡大は、迅速かつ正確な診断の需要を飛躍的に増加させました。また、高齢化社会の進展に伴い、免疫力の低下した高齢者の増加は感染症リスクを高め、診断・治療の重要性を一層高めております。医療費抑制の圧力が高まる中、効率的でコスト効果の高い検査法の開発が求められており、診断薬・機器メーカーは、より迅速、高感度、多項目同時検出が可能な製品の開発に注力しております。さらに、個別化医療の進展により、患者様個々の状態に合わせた最適な治療選択のために、微生物学的情報が不可欠となっております。グローバル化の進展は、人や物の移動を活発にし、感染症の国境を越えた伝播リスクを増加させており、国際的な連携と迅速な対応が求められる状況でございます。

将来展望として、臨床微生物学はさらなる進化を遂げることが期待されております。人工知能(AI)とビッグデータの活用は、検査データの解析、感染症の流行予測、薬剤耐性菌の動向分析に導入され、診断支援や公衆衛生対策に大きく貢献するでしょう。ゲノム医療との融合も進み、全ゲノムシーケンスによる微生物の精密同定、薬剤耐性メカニズムの解明、感染経路の追跡がさらに詳細に行われるようになります。POCT(Point-of-Care Testing)の普及も重要なトレンドであり、医療現場や在宅での迅速検査の需要が高まるにつれて、簡便で高精度なPOCTデバイスの開発が進むと予想されます。また、ヒト常在菌叢と疾患との関連性を解明するマイクロバイオーム解析は、感染症だけでなく、様々な疾患の診断、治療、予防に応用される可能性を秘めております。ナノテクノロジーやバイオセンサーなどを活用した超高感度・超迅速診断技術の研究開発も活発に進められており、診断のブレイクスルーが期待されます。薬剤耐性菌対策や新興感染症への対応においては、国際的な情報共有と共同研究が不可欠であり、グローバルな連携がさらに強化されるでしょう。臨床微生物学は、これらの技術革新と社会の要請に応えながら、今後も医療の最前線で重要な役割を担い続けるものと確信しております。