臨床腫瘍NGS市場:規模・シェア分析、成長動向と予測 (2025-2030年)

臨床腫瘍学NGS市場レポートは、テクノロジー(全ゲノムシーケンシングなど)、ワークフロー(前分析サンプル調製など)、サンプルタイプ(組織ベースなど)、アプリケーション(スクリーニングなど)、エンドユーザー(病院およびがんセンターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床腫瘍NGS(次世代シーケンシング)市場の概要を以下にまとめます。

市場概要

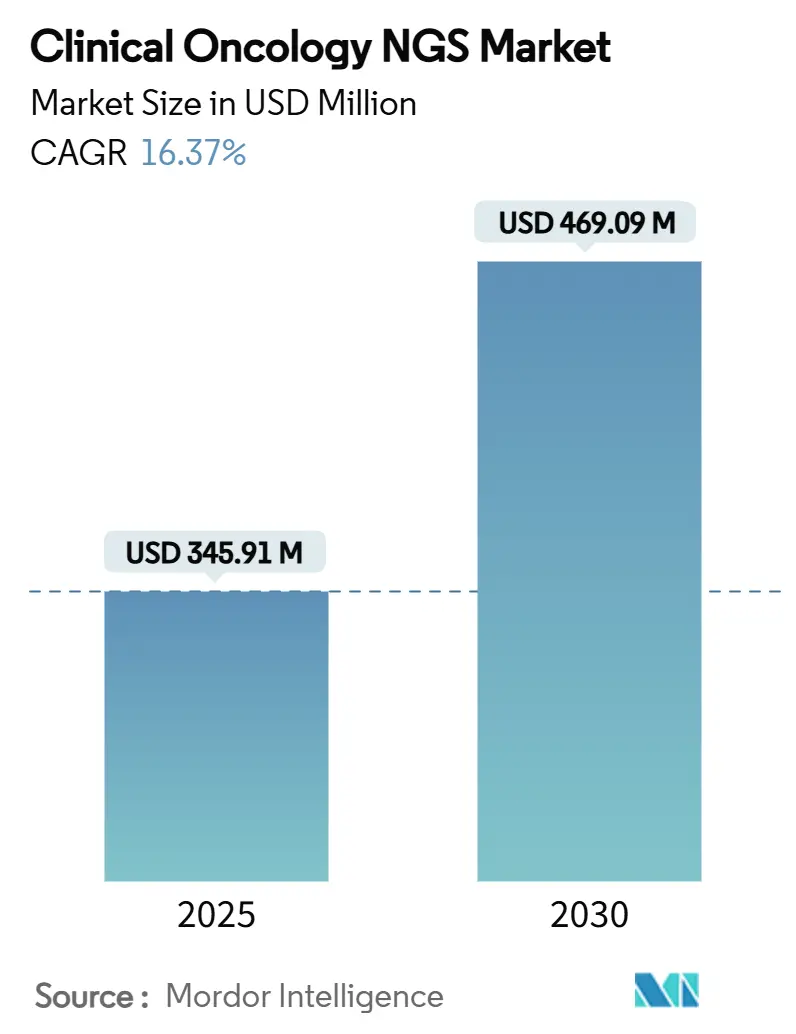

臨床腫瘍NGS市場は、2025年には3億4,591万米ドルと推定され、2030年には4億6,909万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は16.37%と見込まれています。この成長は、包括的ゲノムプロファイリング(CGP)の適用範囲の拡大、サンプルあたりのコストの急激な低下、およびリキッドバイオプシーの採用拡大によって牽引されています。シーケンサーのスループット向上により、検査のターンアラウンドタイムが数週間から数日に短縮され、病院やリファレンスラボにおける精密腫瘍学のワークフローが変革されています。AIを活用した解析は、バリアントコールにおけるボトルネックを解消し、標準化された償還制度が北米、欧州、そして急速に拡大するアジア太平洋地域の検査量を増加させています。ベンダーは現在、組織、血液、遺伝性パネルを統合したソリューションを提供し、臨床腫瘍NGS市場はバリューベースの腫瘍ケアの基盤として位置づけられています。

地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Illumina, Inc.、F. Hoffmann-La Roche Ltd.、Thermo Fisher Scientific Inc.、Agilent Technologies, Inc.、Myriad Genetics, Inc.などが挙げられます。

主要な市場動向と洞察

市場を牽引する要因:

1. 精密腫瘍学の採用とCGPの標準治療化の進展: 肺がん、乳がん、大腸がん、前立腺がん、卵巣がんなどの臨床ガイドラインでは、NGSベースのCGPが第一選択の検査として推奨されています。FoundationOne CDxは、米国におけるコンパニオン診断薬承認の60%以上を支え、300以上の癌関連遺伝子をカバーしています。複数の単一遺伝子アッセイを1つのパネルに統合することで、全体のターンアラウンドタイムが30日から2~3日に短縮され、入院費用が削減され、標的療法の開始が加速されています。これにより、医療システム全体のコスト削減と生存率の向上が期待され、CGPの広範な普及が持続しています。

2. 世界的な癌発生率の増加と高齢化: 高齢化とライフスタイルの変化により、世界的に癌の罹患率が増加しており、ハイスループットNGSの需要が高まっています。インドでは、プロファイリングされた1,000人の患者の80%に治療可能な遺伝子変異が見つかり、2025年には998億5,800万ルピー(123億米ドル)の国家癌予算が計上されています。中国、日本、米国でも同様の人口動態圧力が年間検査量を押し上げており、特に高齢者層に好まれる低侵襲なリキッドバイオプシーの需要が高まっています。

3. サンプルあたりのシーケンシングコストの急速な低下: ゲノムワイドシーケンシングのコストは、2001年の1億米ドルから2023年には約500米ドルにまで低下し、IlluminaのNovaSeq Xロードマップでは200米ドルを目指しています。ロールツーロールの流体制御と自動化された化学反応により、サンプルあたりのオーバーヘッドが削減され、中所得国における償還の実現可能性が高まり、単一遺伝子カスケード検査が同等またはそれ以下のコストでワンショットの多遺伝子解析へと変革されています。

4. NGSベースの腫瘍検査に対する償還の拡大: 米国メディケア・メディケイドサービスセンター(CMS)は現在、FDA承認のCGP、腫瘍変異負荷(TMB)、微小残存病変(MRD)のコードを償還しており、医療提供者に予測可能な利益をもたらしています。Guardant360とShieldは全国的なカバレッジを獲得し、EUの医療技術評価(HTA)規則は2025年1月から加盟国間のエビデンス基準を調和させます。このような政策上のマイルストーンは、支払者と医療提供者の間で検査の採用を直接促進しています。

5. リキッドバイオプシーベースのMRDモニタリングによる再検査の増加: リキッドバイオプシーは、補助療法およびサーベイランス段階で腫瘍医が連続的な循環腫瘍DNA(ctDNA)採取を好むため、検査量の増加を後押ししています。早期の再発検出は、費用のかかる転移性進行を防ぐことで、支払者の受け入れを促進します。

6. AIを活用したポイントオブケア意思決定のための超高速シーケンシング: AIを活用した解析は、バリアントコールにおけるボトルネックを解消し、シーケンサーのスループット向上と相まって、精密腫瘍学のワークフローを加速させています。

市場を阻害する要因:

1. バイオインフォマティクス人材とデータ管理のボトルネック: 臨床バイオインフォマティシャンは、爆発的な検査需要に供給が追いついていません。病院は高額な給与を支払い、クラウドパイプラインに投資していますが、バリアントアノテーションの複雑さが依然として報告を遅らせています。専門プロバイダーへのアウトソーシングやAI解析エンジンの組み込みは、人材不足を部分的に補いますが、トレーニングギャップを完全に解消するものではありません。

2. パンキャンサーパネルの不確実な規制経路: EUの体外診断用医療機器規則(IVDR)は、体外診断用医療機器の最大90%に第三者認証を義務付けており、多くのラボ開発型パンキャンサーアッセイの承認を停滞させています。中国は国内データホスティング規則を施行しており、多施設臨床試験を複雑にしています。承認の滞りは、小規模な新規参入企業を阻害し、グローバル展開におけるコンプライアンスコストを増加させています。

3. シーケンサーのカーボンフットプリントに対するESGの監視によるコスト上昇: 環境・社会・ガバナンス(ESG)の観点から、シーケンサーのカーボンフットプリントに対する監視が強まっており、コスト上昇につながる可能性があります。

4. 国境を越えたゲノムデータプライバシー法制: 国境を越えたゲノムデータのプライバシーに関する法制は、特に中国やEUのGDPR管轄区域において、市場の成長を阻害する可能性があります。

セグメント分析

* 技術別: 2024年にはターゲットシーケンシングが臨床腫瘍NGS市場の52.62%を占め、実行可能な遺伝子と支払者の簡潔な報告要件に合致しています。統合されたDNA-RNAキットは融合検出を強化しつつ、病院のITチームにとって管理しやすいファイルサイズを維持しています。一方、全エクソームシーケンシングはコスト面で追いついており、2030年までに17.57%のCAGRで成長し、その差を縮める見込みです。腫瘍医は、不均一なドライバー変異を持つ腫瘍タイプに対して、より広範な変異プロファイルを活用して免疫療法併用を導くために、エクソームシーケンシングをますますオーダーしています。

* ワークフロー別: 2024年にはシーケンシング機器が収益の43.94%を占めましたが、データ解析および解釈の分野は19.58%のCAGRで最も急速に成長しています。これは、FASTQファイルを治療推奨に変換する作業が依然として労働集約的であるためです。クラウドネイティブな解析スイートは、自動QC、アノテーション、レポート作成を統合し、臨床ラボの計算専門知識の不足を補っています。Tempus、SOPHiA GENETICS、Microsoftは、シーケンシングサービスとソフトウェアを組み合わせたハイブリッドSaaSモデルへの移行を示しています。

* サンプルタイプ別: 2024年には組織ベースのアッセイが61.91%の収益を占めましたが、リキッドバイオプシーは20.62%のCAGRで成長しています。腫瘍医は、補助療法およびサーベイランス段階で連続的なctDNA採取を好むためです。GuardantのShield(スクリーニング)、Guardant360(CGP)、Guardant Reveal(MRD)は、1つのベンダーによる多段階の連続性を示しています。脳脊髄液、胸水、尿由来のエクソソームアッセイは、髄膜播種などの新たなニッチな適応症を開拓しています。

* アプリケーション別: 2024年にはコンパニオン診断薬が39.38%の収益シェアを維持しましたが、微小残存病変(MRD)モニタリングは22.76%のCAGRで成長する見込みです。これは、血液がんおよび固形がんのプロトコルにルーチンのctDNAチェックが追加されているためです。早期の再発検出は、費用のかかる転移性進行を防ぐことで、支払者の受け入れを促進します。遺伝性リスク評価と腫瘍変異負荷(TMB)スコアリングもメニューを補完し、家族間のカスケード検査収益を捉えています。

* エンドユーザー別: 2024年には病院と専門のがんセンターが42.74%の収益を占めましたが、臨床リファレンスラボは18.54%のCAGRで成長する見込みです。これは、分子インフラを持たない地域クリニックからの検体を統合し、ハイスループットレーン、24時間稼働、自動請求などのコスト優位性を提供するためです。Flatiron HealthのEHRとの連携は、電子注文、クーリエロジスティクス、構造化PDFインポートが注文の摩擦をいかに軽減するかを示しています。

地域分析

* 北米: 2024年には世界の収益の45.74%を占めました。これは、CMSの地域カバレッジ決定により、組織および血漿CGPの両方がケースバイケースの事前承認なしに償還されるためです。FDAの画期的なデバイス経路は、リキッドバイオプシーの承認を加速させ、US OncologyやMayo Clinicなどの米国の腫瘍ネットワークは、治療ガイドラインにNGSを組み込んでいます。

* 欧州: IVDRと2025年1月に発効するHTA規制によって採用の軌跡が形成され、27カ国間で臨床的および経済的評価が同期されます。ドイツ、フランス、英国は全国的なゲノム医療イニシアチブを拡大し、リアルワールドエビデンスデータセットを供給する集中型シーケンシングハブに資金を提供しています。

* アジア太平洋: 21.58%のCAGRで最も急速に成長する地域です。中国は、国内のNGS企業と厳格なデータローカライゼーション要件を融合させつつ、農村部のがんスクリーニングパイロットに資金を提供しています。日本は国民健康保険でCGPをカバーしており、胃がんの罹患率が高い急速な高齢化社会を特徴としており、パネル需要を押し上げています。インドの膨大な患者プールと政府予算の増加は、NovaSeq Xを装備したバンガロールとハイデラバードのリファレンスラボに検査量を集中させています。オーストラリア、シンガポール、韓国は技術テストベッドとして機能し、AIを活用した同日腫瘍報告を試行し、ベンダーの研究開発パイプラインにフィードバックしています。全体として、償還の拡大、輸入関税の緩和、高い癌発生率が、アジア太平洋地域を臨床腫瘍NGS市場で最も急速に成長する地域として確立しています。

競争環境

臨床腫瘍NGS市場は中程度の集中度を示しています。Guardant Healthは、スクリーニング、CGP、MRDを1つのブランド傘下でカバーするために、リキッドバイオプシーに特化したフランチャイズを活用し、組織への依存を超えて収益を多様化しています。Illuminaはシーケンサーの既存企業ですが、TempusのようなAI専門企業と提携し、マルチモーダル分析バンドルを提供しています。

戦略的な動きは、連続的なカバレッジに集中しています。2025年2月、Foundation MedicineはFulgentとの提携により、2つの遺伝性パネル(50遺伝子と154遺伝子)を発売し、生殖細胞系収益を追加し、腫瘍-正常ペア解析を促進しました。TempusはAmbry Geneticsの買収を完了し、35.8%の収益成長を報告し、Ambryのキャリアスクリーニングのノウハウを腫瘍CGP事業に統合しました。SOPHiA GENETICSはNVIDIAとGPUアクセラレーションパイプラインを共同開発し、エクソーム処理時間を大幅に短縮し、Microsoft Azureと並んでクラウドマーケットプレイスに参入しています。

ファーマコゲノミクスとパン固形腫瘍RNA融合プロファイリングを巡る競争が激化しており、希少変異のエビデンスが蓄積されています。ベンダーは、乾燥血液スポット形式など、農村アジアにおけるコールドチェーンの制約を回避できるサンプルロジスティクスを通じて差別化を図っています。ESG報告は入札基準として浮上しており、シーケンサーOEMはライフサイクルカーボン監査を公表するよう促されています。これらのダイナミクスは、スクリーニング、治療選択、残存モニタリング、および生存期間の全精密腫瘍学ジャーニーを、1つの相互運用可能なエコシステム内で所有するための競争を強化しています。

最近の業界動向

* 2025年2月: Foundation Medicineは、Fulgent Geneticsとの提携により、FoundationOneGermlineおよびFoundationOne Germline More遺伝性癌検査を発売しました。これらはそれぞれ50遺伝子と154遺伝子を解析し、遺伝性癌に関連する遺伝子変異を特定し、医療提供者向けの包括的ゲノムプロファイリング機能を強化します。

* 2025年2月: Tempusは2024年第4四半期に前年比35.8%の収益成長を報告し、ゲノミクス収益は30.6%増加しました。FDA承認のxT CDx NGSベースの体外診断用医療機器をADLTステータスと確立された償還率で発売し、Ambry Geneticsの買収を完了して精密医療機能を強化しました。

* 2025年1月: TempusはGenialisとの協業を発表し、Tempusの約100万のRNAシーケンシングサンプルからなるマルチモーダルデータセットを使用してRNAベースのバイオマーカーアルゴリズムを開発し、医薬品開発におけるRNAバイオマーカーの臨床的有用性を高めるためのGenialisのAI基盤モデルを検証することを目指しています。

* 2024年12月: PersonalisとTempusは協業を拡大し、乳がんおよび肺がんの超高感度MRD検査ソリューションであるNeXT Personal Dxへのアクセスを強化し、固形腫瘍における免疫療法モニタリングを可能にしました。これにより、MRD検査がTempusのバイオファーマ顧客向け製品に統合されます。

本レポートは、臨床腫瘍学における次世代シーケンシング(NGS)の世界市場に焦点を当てております。NGSは、がんの個別化治療を推進するために採用されており、新規および希少ながん変異の特定、家族性のがん変異保因者の検出、そして適切な標的療法の分子学的根拠の提供に活用されています。

市場は2025年に3億4591万米ドルに達し、2030年までには年平均成長率(CAGR)16.37%で成長し、4億6909万米ドルに達すると予測されております。

市場の成長を牽引する主な要因は以下の通りです。

* 精密腫瘍学の採用拡大と包括的ゲノムプロファイリング(CGP)の標準治療化。

* 世界的ながん罹患率の増加と高齢化社会の進展。

* サンプルあたりのシーケンシングコストの急速な低下。

* NGSベースのがん検査に対する償還範囲の拡大。

* リキッドバイオプシーを用いた微小残存病変(MRD)モニタリングによる繰り返し検査の増加。

* AIを活用した超高速シーケンシングによるポイントオブケアでの迅速な意思決定。

一方で、市場の成長を抑制する要因も存在します。

* バイオインフォマティクス分野の人材不足とデータ管理におけるボトルネック。

* パンキャンサーパネルに対する規制経路の不確実性。

* シーケンサーのカーボンフットプリントに対するESG(環境・社会・ガバナンス)の監視強化によるコスト上昇。

* 国境を越えたゲノムデータプライバシーに関する法規制。

技術別に見ると、ターゲットシーケンシングが2024年の収益の52.62%を占めており、その臨床的実用性とデータ負荷の管理しやすさから、最も大きなシェアを保持しております。

ワークフローは、前解析サンプル準備、シーケンシング、データ解析・解釈の各段階で構成されます。検体タイプでは、組織ベースの検査に加え、非侵襲的で繰り返しサンプリングが可能なリキッドバイオプシーが、早期再発検出や患者の快適性向上に貢献し、注目を集めております。

アプリケーション別では、微小残存病変(MRD)モニタリングが年平均成長率22.76%で最も急速に成長している分野です。これは、治療後の経過観察において、連続的な循環腫瘍DNA(ctDNA)検査が臨床医に採用されていることに起因します。その他、スクリーニング(散発性・遺伝性)、コンパニオン診断、腫瘍変異負荷プロファイリングなどが含まれます。

エンドユーザーは、病院・がんセンター、臨床検査機関、学術・研究機関、医薬品開発業務受託機関(CRO)などが挙げられます。

地域別では、アジア太平洋地域が政府からの資金提供、がん罹患率の増加、償還経路の成熟により、年平均成長率21.58%で最も高い将来的な成長を示すと予測されております。

また、人工知能(AI)は、DeepVariantやTempus Oneといったツールを通じて、バリアントコール時間の短縮、精度の向上、即日レポートの生成を可能にし、より迅速な治療決定に貢献しております。

本レポートでは、Illumina, Inc.、Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd.、Agilent Technologies, Inc.など、主要な市場参加企業の詳細なプロファイルも提供し、市場集中度や市場シェア分析を通じて競争環境を深く掘り下げております。

これらの情報から、臨床腫瘍学NGS市場は、技術革新と医療ニーズの高まりに支えられ、今後も力強い成長が期待される分野であることが伺えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 精密腫瘍学の採用とCGP標準治療の進展

- 4.2.2 世界的な癌発生率の上昇と高齢化人口

- 4.2.3 サンプルあたりのシーケンスコストの急速な低下

- 4.2.4 NGSベースの腫瘍検査に対する償還の拡大

- 4.2.5 液状生検に基づくMRDモニタリングによる再検査の促進

- 4.2.6 AIを活用した超高速シーケンスによるポイントオブケア意思決定

-

4.3 市場の阻害要因

- 4.3.1 バイオインフォマティクス人材とデータ管理のボトルネック

- 4.3.2 パンキャンサーパネルの規制経路の不確実性

- 4.3.3 シーケンサーのカーボンフットプリントに対するESG監視がコストを上昇させる

- 4.3.4 国境を越えたゲノムデータプライバシー法

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 技術別

- 5.1.1 全ゲノムシーケンシング

- 5.1.2 全エクソームシーケンシング

- 5.1.3 ターゲットシーケンシング & 再シーケンシング遠心分離機

-

5.2 ワークフロー別

- 5.2.1 前分析サンプル調製

- 5.2.2 シーケンシング

- 5.2.3 データ分析 & 解釈

-

5.3 サンプルタイプ別

- 5.3.1 組織ベース

- 5.3.2 リキッドバイオプシー

- 5.3.3 その他の生体液

-

5.4 用途別

- 5.4.1 スクリーニング

- 5.4.1.1 散発性がん

- 5.4.1.2 遺伝性がん

- 5.4.2 コンパニオン診断

- 5.4.3 微小残存病変モニタリング

- 5.4.4 腫瘍変異負荷プロファイリング

- 5.4.5 その他の診断

-

5.5 エンドユーザー別

- 5.5.1 病院 & がんセンター

- 5.5.2 臨床検査機関

- 5.5.3 学術 & 研究機関

- 5.5.4 受託研究機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.2.1 GCC

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Illumina, Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 F. Hoffmann-La Roche Ltd.

- 6.3.4 Agilent Technologies, Inc.

- 6.3.5 Foundation Medicine, Inc.

- 6.3.6 Guardant Health, Inc.

- 6.3.7 BGI Genomics Co. Ltd.

- 6.3.8 Pacific Biosciences of California, Inc.

- 6.3.9 Oxford Nanopore Technologies plc

- 6.3.10 QIAGEN N.V.

- 6.3.11 Exact Sciences Corporation

- 6.3.12 Caris Life Sciences

- 6.3.13 Myriad Genetics, Inc.

- 6.3.14 Adaptive Biotechnologies Corp.

- 6.3.15 Personalis, Inc.

- 6.3.16 ArcherDX (Invitae)

- 6.3.17 Eurofins Scientific S.E.

- 6.3.18 PerkinElmer, Inc.

- 6.3.19 SOPHiA GENETICS SA

- 6.3.20 Tempus Labs, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床腫瘍NGS(Next-Generation Sequencing:次世代シークエンシング)は、がんの診断、治療選択、予後予測など、がん医療の様々な局面において、患者さんの腫瘍組織や血液から網羅的に遺伝子情報を解析する技術です。従来の単一遺伝子検査とは異なり、一度に多数の遺伝子変異を高速かつ高精度に検出できる点が最大の特徴であり、個別化医療、すなわちプレシジョンメディシンを推進する上で不可欠な基盤技術となっています。がん細胞の増殖や転移に関わる遺伝子異常を特定することで、患者さん一人ひとりに最適な治療法を選択し、効果的な薬剤の選択や副作用の軽減に貢献することが期待されています。

臨床腫瘍NGSにはいくつかの種類があります。最も臨床で広く用いられているのは、がんに関連する特定の遺伝子群を対象とした「パネル検査」です。これは、数百から数千のがん関連遺伝子を網羅的に解析するもので、FoundationOne CDxやOncoGuide NCCオンコパネルシステムなどが代表的です。これらのパネルは、治療標的となる遺伝子変異や、免疫チェックポイント阻害薬の効果予測に関わるバイオマーカーなどを効率的に検出します。より広範囲の遺伝子情報を得るためには、タンパク質をコードする全遺伝子領域を解析する「全エクソームシークエンシング(WES)」や、ゲノム全体を解析する「全ゲノムシークエンシング(WGS)」がありますが、これらはデータ解析の複雑さやコストの高さから、現状では研究用途での利用が主となっています。また、検体の種類としては、腫瘍組織を用いる組織生検が一般的ですが、血液中の循環腫瘍DNA(ctDNA)を解析する「リキッドバイオプシー」も、非侵襲的であることから注目されており、治療効果モニタリングや再発早期発見への応用が進められています。

臨床腫瘍NGSの主な用途は多岐にわたります。第一に、治療選択の支援です。特定の遺伝子変異を持つ患者さんに対して、その変異を標的とする分子標的薬や免疫チェックポイント阻害薬の適応を判断するために用いられます。これにより、効果が期待できる患者さんに適切な薬剤を届け、無駄な治療や副作用を避けることが可能になります。第二に、予後予測や再発モニタリングです。特定の遺伝子変異が疾患の進行や再発リスクと関連している場合があり、NGSはその情報を提供します。リキッドバイオプシーを用いた治療後の微小残存病変(MRD)の検出は、再発の早期発見に繋がり、早期介入の機会を提供します。第三に、診断の補助です。特に原発不明がんなど、がんの種類が特定しにくいケースにおいて、遺伝子プロファイルからがんの起源を推定する手がかりとなることがあります。さらに、臨床試験への患者登録においても、特定の遺伝子変異を持つ患者さんを対象とした試験に効率的に参加させるためのスクリーニングツールとしても活用されています。

関連技術としては、まず「バイオインフォマティクス」が挙げられます。NGSで得られる膨大な遺伝子データは、専門的な解析ソフトウェアとデータベースを用いて処理・解釈されなければなりません。変異の検出、アノテーション、病原性の評価など、バイオインフォマティクスはNGS解析の根幹をなします。次に「リキッドバイオプシー」は、前述の通り、血液からがんの遺伝子情報を得る技術であり、組織生検が困難な場合や、治療中のモニタリングに有用です。また、近年では「AI(人工知能)や機械学習」が、NGSデータと臨床情報を統合し、治療効果予測や新たなバイオマーカーの探索に応用され始めています。さらに、腫瘍の不均一性を詳細に解析する「シングルセル解析」や、組織内の遺伝子発現を空間的にマッピングする「空間的トランスクリプトミクス」なども、がん研究の最前線でNGSと組み合わせて用いられ、がんの複雑な病態解明に貢献しています。

市場背景としては、日本においては2019年6月から、一部のがん患者さんを対象に、がんゲノムプロファイリング検査が保険適用となり、臨床腫瘍NGSの普及が大きく進みました。これは、がんゲノム医療中核拠点病院、拠点病院、連携病院といった体制が整備され、専門家によるエキスパートパネルでの結果解釈と治療方針の検討が行われることを前提としています。しかし、課題も依然として存在します。検査費用は保険適用されたとはいえ高額であり、全ての患者さんがアクセスできるわけではありません。また、検出された遺伝子変異に対応する薬剤が必ずしも存在しない「アンメットメディカルニーズ」も大きな課題です。データ解釈の複雑性から、専門知識を持つ医師やバイオインフォマティシャンが不足している点も指摘されています。さらに、検体品質の確保や、二次的所見(がんとは直接関係ない遺伝子変異で、将来の疾患リスクを示す可能性のある情報)の取り扱いに関する倫理的課題も議論されています。

将来展望としては、臨床腫瘍NGSはがん医療の標準的な検査として、より一層普及していくことが予想されます。リキッドバイオプシーの技術はさらに進化し、より早期のがん発見や、治療後の微小残存病変の超高感度検出、さらにはがんの予防スクリーニングへの応用も期待されています。AIと機械学習の活用は、NGSデータと臨床データを統合し、個々の患者さんに最適な治療アルゴリズムを提案する「デジタルセラピューティクス」の発展を加速させるでしょう。また、単一の遺伝子変異だけでなく、複数の遺伝子変異の組み合わせや、遺伝子発現プロファイル、エピゲノム情報など、より多層的なオミクスデータを統合解析することで、がんの病態をより深く理解し、より精密な治療法の開発へと繋がっていくと考えられます。最終的には、がんの個別化医療がさらに深化し、患者さん一人ひとりの遺伝子情報に基づいた、より効果的で副作用の少ない治療が提供される未来が描かれています。