治験サイト市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

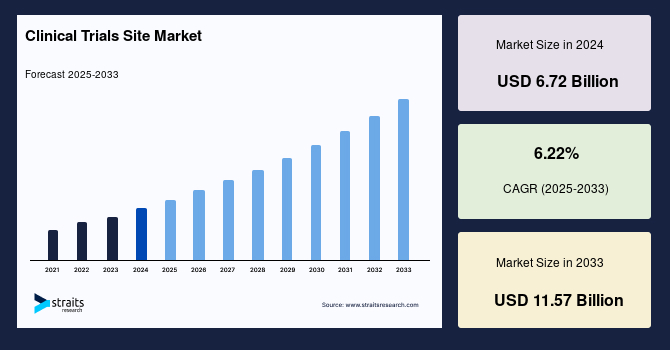

治験サイトの世界市場は、2024年に67.2億米ドルと評価され、2025年には71.4億米ドルに達し、予測期間(2025年~2033年)中に年平均成長率(CAGR)6.22%で成長し、2033年までに115.7億米ドルに達すると予測されています。この市場の成長は、主に研究開発(R&D)への投資増加と、新規医薬品や医療機器の有効性および安全性を評価するための治験の需要増大によって推進されています。

**市場概要**

治験とは、医薬品や医療機器を含む新しい製品の有効性と安全性を評価するために実施される研究です。これらの研究は、患者の健康を改善し、医療の進歩に貢献するために不可欠なプロセスです。治験管理(CTM)システムは、様々な治験から生じる膨大な量の非構造化データを保存し、シミュレーションモデルや回帰モデルを用いて分析する上で重要な役割を果たしています。

近年、慢性疾患の有病率の増加、発展途上国における治験数の増加、バイオ医薬品の増加、ウイルス性疾患の世界的な蔓延、癌患者の増加、高齢者人口の増加、そして研究開発費の高騰といった要因が複合的に作用し、個別化医療のような先進的な治療法への需要が世界的に高まっています。このような背景から、新たな治療法を開発し、市場に投入するための治験の必要性が増大しており、それが治験サイト市場の拡大に直結しています。

**市場の推進要因**

治験サイト市場の成長を牽引する主な要因は多岐にわたります。

第一に、**研究開発への大規模な投資**が挙げられます。製薬、バイオ医薬品、医療機器企業は、新しい医薬品や機器の開発に多額の投資を継続しています。R&Dは経済、特に製薬分野において極めて重要であり、高品質な新製品を市場に投入するためには不可欠です。主要な製薬企業は、長期的な利益を追求するためにR&Dに巨額を投じ、R&D効率を高めるために共同プロジェクトにも取り組んでいます。このR&D活動の活発化が、より多くの治験の実施を促し、結果として治験サイトへの需要を高めています。

第二に、**研究開発費の増加に伴うアウトソーシングのトレンド**が顕著です。R&D費用の高騰を受け、製薬・バイオ医薬品企業は、初期開発段階から後期開発段階に至るまで、創薬・開発の両方において、完全に統合された、または機能的なアウトソーシングサービスを選択する傾向を強めています。これらの企業は、固定費を抑制し、新製品開発に必要な社内リソースの不足に対処するという強い圧力に直面しており、アウトソーシングは戦略的な解決策として発展してきました。特に大手製薬企業は、アウトソーシングを重視したリーンな企業構造へと転換しており、R&D全体における試験業務の大部分を外部委託することで、収益性の向上、医薬品開発の厳格な期限遵守、コスト削減を目指しています。CRO(医薬品開発業務受託機関)との最新の契約状況がこの傾向を裏付けています。パイプラインにある医薬品の数が増加するにつれて、効果的かつ費用対効果の高い治療分子を創出するために、キャパシティを管理し、科学的およびプロセスの進歩にアクセスするために、医薬品開発の様々な段階を外部委託することの重要性が高まっています。この傾向は、治験サイト市場の拡大をさらに促進すると予想されます。

第三に、**新規治療法の開発と特許独占権の確保に向けた競争の激化**も重要な推進要因です。長年にわたり、製薬・バイオ医薬品業界では、新薬開発の迅速化を通じて、新規治療法の開発と特許独占権の確保に焦点を当てた競争が大幅に激化しています。

第四に、**バイオ分析試験の重要性**も挙げられます。バイオ分析試験は、製薬およびバイオ医薬品開発の全ての段階で重要な役割を果たす、最も頻繁に外部委託される化学・製造・品質管理(CMC)活動です。CMCデータは、治験薬申請(IND)の承認を得て、規制要件を満たすために不可欠です。バイオ医薬品INDのCMC要件の複雑さや、新しい薬物送達システムの開発は、多くの課題を提示しており、新しい薬物分子を評価するために幅広い分析技術が必要とされています。これにより、高度な分析能力を持つ治験サイトへの需要が高まります。

さらに、慢性疾患の有病率の増加、個別化医療のような先進的な治療法への需要の高まり、バイオ医薬品の数の増加、高齢者人口の増加、そして発展途上国における治験数の増加も、治験サイト市場の成長に寄与しています。

**市場の阻害要因**

治験サイト市場の拡大を抑制する要因も存在します。

最大の阻害要因は、**治験サービスの高コスト**です。治験は、その性質上、厳格な規制要件、患者募集、専門的な人員、高度な設備、および複雑なデータ管理が必要となるため、非常に高額です。特に、熟練した医師、看護師、研究者、データ管理者などの専門的な人材は不可欠であり、その人件費は高額になります。

また、**治験事業における契約および特許取得プロセスの複雑さ**もコストと時間を増加させる要因であり、市場参入への障壁となる可能性があります。これらの高い運営コストは、一部の市場での需要を低下させ、治験サービスの費用対効果が問題となることがあります。結果として、治験の高コストは、予測期間を通じて市場の拡大を抑制すると予想されます。

**市場の機会**

治験サイト市場には、将来の成長を促す大きな機会も存在します。

最も注目すべき機会の一つは、**細胞・遺伝子治療の開発と商業化**です。これらの治療法は、高い特異性を持ち、多くの疾患において既存の医療ギャップを埋める可能性を秘めています。その高い治療可能性から、多数の製薬企業や投資家が開発と商業化に多額の資金を投入しています。2018年時点で、いくつかの国で6つ以上の遺伝子治療製品が承認されており、2021年4月末までに米国FDAは16の細胞・遺伝子治療を承認しました。2020年には、最大362の細胞・遺伝子治療が治験段階にありました。細胞治療候補の数が増加し、治験の各段階を迅速に進んでいるため、これらの治療法のR&Dサービスを提供する機関への需要が高まっています。これは、高度に専門化された設備と専門知識を持つ治験サイトにとって大きなビジネスチャンスとなります。

もう一つの機会は、**拡大アクセス試験(コンパッショネート使用)市場の成長**です。これは、効果的な治療法が利用できない重篤な疾患を持つ患者が、治験外で治療を受けるための潜在的な経路を提供するものです。治験方法論の革新が進むにつれて、拡大アクセス試験市場は高いCAGRで成長すると予想されています。例えば、いくつかのがん治療薬は、米国FDAの承認を受ける前に患者に日常的に投与されており、拡大アクセス試験の一部と見なされています。COVID-19に関しては、20種類の薬剤が第II/III相のコンパッショネート使用/拡大アクセス試験を受けています。これらの試験は、通常の治験とは異なるものの、構造化された環境、データ収集、医療監督が必要であり、治験サイトまたはそれに準ずる施設にとって新たな需要を生み出します。

**セグメント分析**

**地域別分析:**

2021年において、**北米**が世界市場の50.7%を占め、予測期間中もその優位性を維持すると予測されています。これは、この地域におけるR&D支出の増加と、治験における新しい技術の採用に起因しています。例えば、IQVIAやPRA Health Sciencesのような業界参加者は、治験の様々な段階でバーチャルサービスを導入しており、これが北米市場のさらなる拡大を促進すると予測されています。北米には確立された製薬産業、強固な規制枠組み、高い投資能力があり、分散型治験やAIを活用した治験管理といった先進技術の早期導入が進んでいます。

一方、**アジア太平洋地域**は、予測期間中に6.8%という最速のCAGRで成長すると予測されています。この成長は、大規模な患者プールが存在し、スタッフの採用が容易であることに加え、バイオテクノロジーCROであるNovotechのような企業が、その規模と経験豊富なスタッフによってバイオテクノロジー業界のスポンサーからの需要が急増していることに起因します。大規模な患者プールと迅速なプロセスを持つため、COVID-19研究においても、ますます多くのバイオテクノロジー企業がAPAC地域を選択しています。アジア太平洋地域は、比較的低い運営コスト、多様な患者集団、成長する医療インフラ、そして治験を誘致する支援的な政府政策という利点を提供しています。

**フェーズ別分析:**

2021年には、**第III相**が市場の最大の収益シェア53.4%を占めました。これは、第III相試験が最も高額であり、被験者数が最も多いことに起因しています。2015年から2016年の間にFDAによって承認された59の新しい治療薬に関するデータによると、単一の第III相試験の平均費用は約1900万米ドルに達します。また、第III相試験はより大規模な患者集団を必要とし、治療期間も長くなる傾向があります。これにより、多数の治験サイトが関与し、広範なリソースが投入されるため、市場シェアが最大となります。

治験サイト市場シェアにおいて、**第II相**は2021年に19.4%で2番目に大きなカテゴリーでした。第III相に次いで、2番目に費用が高い段階でもあります。この研究は通常2段階で実施され、第1段階では幅広い用量範囲を調査し有効性試験を実施し、第2段階では最終的な用量を決定します。この段階も、用量設定や初期の有効性評価のために専門的なモニタリングとデータ収集を治験サイトに要求するため、重要なシェアを占めます。

**研究デザイン別分析:**

2021年には、**介入研究デザイン**が45.7%の収益シェアで市場をリードしました。これは治験で採用される最も一般的な手法の一つです。2020年5月時点で、登録された全研究の79%が介入研究であり、その大部分は行動、臨床手順、デバイス介入研究であり、残りが薬剤またはバイオ製剤の研究でした。結果が得られた全研究の94.0%が介入研究であり、薬剤またはバイオ製剤が最大の割合を占め、次いで行動、デバイス、臨床手順の介入研究が続きます。介入研究は、有効性と安全性を評価するためのゴールドスタンダードであり、厳格なプロトコル、管理された環境、積極的な介入が必要であり、これらはすべて治験サイトによって管理されます。交絡効果の低減、曝露群割り当てにおけるバイアスの回避、臨床的に関連する効果の特定といった利点があります。

予測期間中、**拡大アクセス試験**(コンパッショネート使用研究とも呼ばれる)市場は高いCAGRで成長すると予想されています。これは、効果的な治療法が利用できない場合に、重篤な疾患を持つ個人が研究外で治療を受けるための潜在的な経路です。治験方法論の革新の進展が、拡大アクセス試験市場を牽引すると予想されます。

特定の治療領域では、**自己免疫/炎症性疾患の介入試験**市場が2021年に推定82%と最大のシェアを占めました。これは、世界中で実施されている自己免疫/炎症性疾患に関する多数の介入研究に起因しています。この成長は、介入研究の利点、すなわち交絡効果の低減、曝露群割り当てにおけるバイアスの回避、そして軽度から中程度の臨床的に関連する効果の特定に貢献しています。clinicaltrials.govには、自己免疫/炎症性疾患に関する7,000件以上の介入研究が登録されています。

**自己免疫/炎症性疾患の観察試験**市場は、2022年に2番目に大きなシェアを占めました。clinicaltrials.govで利用可能な自己免疫/炎症性疾患に関する全研究のうち、2,000件以上が観察研究です。

自己免疫/炎症性疾患に関して、**拡大アクセスセグメント**は2022年に最も低い市場シェアでした。2020年までに、自己免疫/炎症性疾患に関する拡大アクセス研究は最大40件に過ぎませんでした。例えば、2021年3月7日現在、「免疫不全、血液悪性腫瘍、胸腺機能不全に関連する自己免疫疾患に対する胸腺移植の拡大アクセスプロトコル」と題する研究が継続されています。

**スポンサー別分析:**

業界スポンサー別では、**製薬およびバイオ医薬品企業**が2021年に治験サイト市場の最高のシェア70%を占めました。これは、製薬業界が研究分野により強い関心を示していることの結果です。製薬およびバイオ医薬品企業が支援する治験数の増加も確認されています。製薬業界は、新薬開発の資金調達において不可欠な役割を果たしており、その大規模なR&D予算とパイプラインが治験サイトへの需要を直接的に牽引しています。

**治療領域別分析:**

2021年には、**腫瘍学(Oncology)分野**が23.5%で最高の収益シェアを占めました。さらに、このセグメントは予測期間中に6.3%のCAGRを記録し、最速の成長を遂げると予想されています。米国FDAおよび他の情報源によると、製薬業界は現在、腫瘍治療薬の前臨床および臨床開発に380億米ドル以上を費やしています。がんの複雑性、免疫療法や標的療法などの革新の急速な進展、そして満たされていない医療ニーズの高さが、この分野での広範な治験と、専門的な治験サイトへの需要を推進しています。

**心血管疾患**カテゴリーも、予測期間中に6.1%のCAGRで収益性の高い成長が期待されています。この疾患の有病率の上昇と、世界中で手頃な価格の治療法への需要の増加により、現在190以上の治療法が開発段階にあります。慢性的な性質と改善された治療法の継続的な必要性が、この分野での堅調なパイプラインと治験サイトへの需要を生み出しています。

全体として、治験サイト市場は、R&D投資の増加、アウトソーシングのトレンド、細胞・遺伝子治療などの革新的な治療法の出現によって力強く成長を続けると予測されます。一方で、高コストや複雑な規制といった課題への対応も、市場の持続的な発展には不可欠です。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の治験サイト市場規模分析

- 世界の治験サイト市場の紹介

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- 米国

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- 英国

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- 中国

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- ラテンアメリカ市場分析

- はじめに

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- ブラジル

- フェーズ別

- はじめに

- フェーズ別(金額)

- フェーズI

- 金額別

- フェーズII

- 金額別

- フェーズIII

- 金額別

- フェーズIV

- 金額別

- 研究デザイン別

- はじめに

- 研究デザイン別(金額)

- 介入研究

- 金額別

- 観察研究

- 金額別

- 拡大アクセス

- 金額別

- 適応症別

- はじめに

- 適応症別(金額)

- 自己免疫疾患/炎症

- 金額別

- 関節リウマチ

- 関節リウマチ別(金額)

- 多発性硬化症

- 多発性硬化症別(金額)

- 変形性関節症

- 変形性関節症別(金額)

- 過敏性腸症候群(IBS)

- 過敏性腸症候群(IBS)別(金額)

- その他

- その他別(金額)

- 疼痛管理

- 金額別

- 慢性疼痛

- 慢性疼痛別(金額)

- 急性疼痛

- 急性疼痛別(金額)

- 腫瘍学

- 金額別

- 血液がん

- 血液がん別(金額)

- 固形腫瘍

- 固形腫瘍別(金額)

- その他

- その他別(金額)

- CNS疾患

- 金額別

- てんかん

- てんかん別(金額)

- パーキンソン病(PD)

- パーキンソン病(PD)別(金額)

- ハンチントン病

- ハンチントン病別(金額)

- 脳卒中

- 脳卒中別(金額)

- 外傷性脳損傷(TBI)

- 外傷性脳損傷(TBI)別(金額)

- 筋萎縮性側索硬化症(ALS)

- 筋萎縮性側索硬化症(ALS)別(金額)

- 筋肉再生

- 筋肉再生別(金額)

- その他

- その他別(金額)

- 糖尿病

- 金額別

- 肥満

- 金額別

- 循環器疾患

- 金額別

- その他

- 金額別

- 適応症別研究デザイン別

- はじめに

- 適応症別研究デザイン別(金額)

- 自己免疫疾患/炎症

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 疼痛管理

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 腫瘍学

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- CNS疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 糖尿病

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 肥満

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- 循環器疾患

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- その他

- 金額別

- 介入研究

- 介入研究別(金額)

- 観察研究

- 観察研究別(金額)

- 拡大アクセス

- 拡大アクセス別(金額)

- スポンサー別

- はじめに

- スポンサー別(金額)

- 製薬・バイオ医薬品企業

- 金額別

- 医療機器企業

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合状況

- 治験サイト市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- IQVIA

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- PAREXEL International Corporation

- Pharmaceutical Product Development, LLC

- Charles River Laboratory

- ICON Plc

- PRA Health Sciences

- Syneos Health

- Eli Lilly and Company

- Novo Nordisk A/S

- Pfizer

- Clinipace

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

治験サイトとは、新薬や新たな医療機器の安全性と有効性を評価するための臨床試験、すなわち治験が実際に実施される医療機関を指します。これらのサイトは、治験の計画に基づき、被験者の募集から薬剤の投与、データの収集、安全性情報の管理までを一貫して行い、最終的に医薬品医療機器等法に基づく承認を得るための重要な役割を担っています。革新的な治療法を患者さんに届けるための最前線であり、医学研究と臨床実践を結びつける要となる存在です。

治験サイトとなり得る医療機関は多岐にわたります。具体的には、高度な医療と研究設備を備えた大学病院、幅広い診療科を持つ総合病院、特定の疾患領域に特化した専門病院、さらには地域に根ざしたクリニックなどが挙げられます。サイトの選定は、対象疾患の患者数、治験責任医師の専門性、治験審査委員会(IRB/倫理審査委員会)の体制、必要な設備や人員の有無など、様々な要素を総合的に考慮して行われます。治験の規模や複雑性に応じて、複数のサイトが協力して実施されることも少なくありません。

治験サイトの主な役割は、厳格なプロトコール(治験実施計画書)に従い、治験を適切に遂行することにあります。まず、治験の対象となる患者さんを特定し、治験の目的、方法、予期される効果やリスクについて十分に説明し、インフォームド・コンセント(説明と同意)を得ることが不可欠です。その後、治験薬の適正な管理と投与、被験者の健康状態や検査データの詳細な記録、有害事象の早期発見と報告、そして治験期間中の被験者の安全性確保が求められます。これらの活動は、GCP(医薬品の臨床に関する基準)という国際的な倫理的・科学的品質基準に厳密に準拠して行われます。

治験サイトでは、治験責任医師を中心に、治験分担医師、治験コーディネーター(CRC)、薬剤師、看護師、臨床検査技師など、多職種の専門家が連携して治験を推進します。特に治験コーディネーターは、被験者への説明補助、スケジュール調整、データ入力支援、治験薬の管理補助など、治験責任医師の指示のもと、治験の円滑な進行をサポートする重要な役割を担います。製薬企業(治験依頼者)や医薬品開発業務受託機関(CRO)との密な連携も不可欠であり、定期的なモニタリングや監査を通じて、治験の品質と信頼性が確保されます。

近年、治験の効率化と品質向上を目的として、様々なデジタル技術が治験サイトに導入されています。例えば、EDC(Electronic Data Capture)システムは、治験データの電子的な収集と管理を可能にし、データ入力の正確性と効率性を大幅に向上させます。また、ePRO(electronic Patient-Reported Outcomes)は、被験者が直接症状やQOL(生活の質)に関するデータを電子的に入力するシステムであり、被験者の負担軽減とデータ品質の向上に寄与します。その他にも、治験の進捗管理を行うCTMS(Clinical Trial Management System)、治験薬の割付や供給を自動化するIRT(Interactive Response Technology)、インフォームド・コンセントのプロセスをデジタル化するeConsent、さらには電子カルテシステムとの連携や遠隔医療技術の活用も進んでいます。これらの技術は、治験の透明性を高め、より迅速かつ安全な新薬開発を支える基盤となっています。

治験サイトは、新薬開発の最前線として、多くの課題に直面しながらも進化を続けています。被験者の募集の困難さ、増加する規制要件への対応、データセキュリティの確保などが挙げられます。しかし、デジタルトランスフォーメーションの推進、分散型臨床試験(DCT)の導入、人工知能(AI)を活用したデータ解析や被験者マッチングの試みなどにより、治験のあり方は大きく変わりつつあります。治験サイトは、今後も患者さんに新たな治療選択肢を提供し、医療の未来を切り拓く上で不可欠な存在であり続けるでしょう。その役割は、単なる試験実施の場に留まらず、医療イノベーションを社会実装する重要なハブとして、ますますその価値を高めていくものと考えられます。