臨床試験イメージング市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

治験画像診断市場レポートは、製品・サービス(治験デザインコンサルティングサービスなど)、モダリティ(磁気共鳴画像診断など)、治験フェーズ(フェーズIなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、治療領域(腫瘍学など)、地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

治験画像市場の概要

市場規模と成長予測

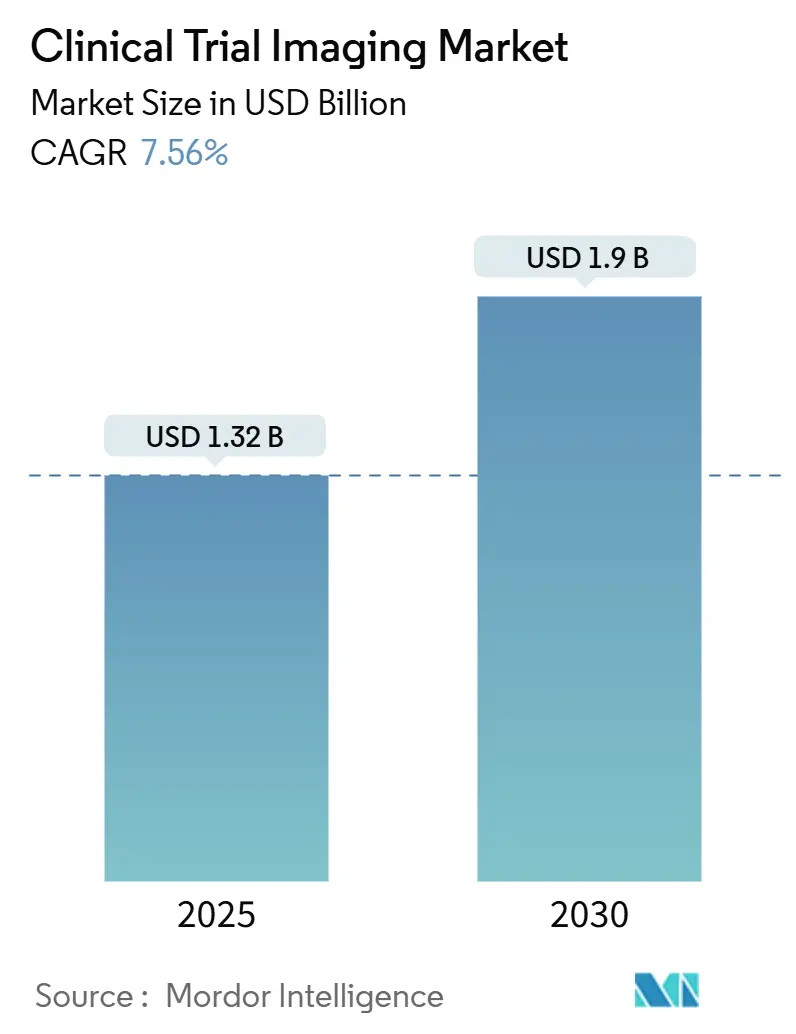

治験画像市場は、2025年には13.2億米ドルに達し、2030年までには19.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.56%です。この成長は、世界の製薬R&D予算の増加、複雑な研究における画像バイオマーカーの利用拡大、そしてAIを活用したデータ分析への移行によって牽引されています。特に、腫瘍学および神経学の治験では、治療効果を証明するために視覚的なエンドポイントが不可欠であるため、画像診断の需要が高まっています。また、分散型およびハイブリッド型治験モデルの普及により、患者プールのアクセスが拡大し、登録期間が短縮されています。AIの導入は、画像解釈を加速させ、読影者間のばらつきを減らし、多施設プログラム全体でのプロトコル遵守を向上させています。画像コアラボラトリーとモダリティベンダー間の統合が進み、企業はハードウェア、ソフトウェア、分析機能を統合してエンドツーエンドのサービスを提供しています。欧州連合臨床試験規則(EU CTR)などの規制変更は、国境を越えたプロセスを調和させ、標準化された画像ワークフローを促進しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

1. 製薬およびバイオテクノロジーR&D支出の増加(CAGRへの影響:+2.1%)

大手製薬会社のR&D予算は2024年に9.7%増加し、8,000を超える開発中の資産がパイプラインに存在しており、治療効果を客観的に追跡するための画像エンドポイントの需要が高まっています。2030年までに新規承認の60%以上を占めると予想されるバイオ医薬品や遺伝子治療は、分子レベルでの可視化を必要とすることが多く、スポンサーは高度な画像コアラボのサポートを求めるようになっています。イーライリリーなどの大手企業はGLP-1プログラムへの投資を拡大しており、各プロトコルには代謝および心血管パラメータを監視するための専門的なMRIまたはPETコンポーネントが組み込まれています。アウトソーシングの増加に伴い、大陸間で画像サービスを拡張できるサプライヤーが際立っており、R&D幹部の80%以上が外部パートナーへの支出を二桁増加させる計画です。この資金調達の勢いは、治験画像市場にとって長期的な追い風となっています。

2. 治験画像サービスのアウトソーシングの増加(CAGRへの影響:+1.8%)

CROの収益は2023年に521.9億米ドルに達し、医薬品開発者が固定費を削減し、治験実行を加速するために外部の画像専門知識に戦略的に移行していることを示しています。ICONは2024年に99.74億米ドルの新規ビジネスを獲得しており、プロトコル調和、リアルタイムQC、自動AI分析が可能な統合画像ネットワークに対するスポンサーの強い需要を裏付けています。アウトソーシングは、画像データを一元化し、事前定義された読影アルゴリズムを適用することで、治験期間を最大30%短縮できます。これは、コミュニティサイトや患者宅からスキャンを収集するハイブリッド型および分散型モデルでさらに顕著な利点となります。CROは、遠隔放射線診断、眼科画像診断、定量的バイオマーカープラットフォームの分野でターゲットを絞った買収を行い、治療領域全体でサービスの幅を広げています。

3. 医用画像モダリティにおける技術進歩(CAGRへの影響:+1.5%)

フォトンカウンティングCTスキャナーは、放射線量を削減しつつ空間分解能を向上させ、累積被曝が懸念される小児の縦断的治験にとって画期的な進歩をもたらしています。PET-MRIハイブリッドは、機能データと解剖学的データを同時に提供し、患者の受診を簡素化し、神経腫瘍学プログラムにおけるエンドポイント相関を強化します。ポータブルMRIおよび低ペイロードCTユニットは、治験の範囲を地方にまで拡大し、被験者募集を広げ、分散型設計をサポートしています。前立腺がん用のPSMA製剤や線維症マッピング用のFAPI化合物など、新しい放射性トレーサーはバイオマーカーツールキットを充実させ、早期の治療反応読影を可能にします。これらのイノベーションは、新しいエンドポイントを解き放ち、データ精度を向上させ、治験画像市場に対する技術の積極的な影響を強化しています。

4. 治験画像における人工知能(AI)の採用増加(CAGRへの影響:+1.3%)

現在、医療機関の半数以上が少なくとも1つの画像ワークフローでAIを導入しており、2018年の17%から増加しています。治験では、AIがQCを自動化し、プロトコル逸脱を検出し、定量的バイオマーカーを数秒で抽出し、分析のボトルネックを解消し、読影者間のばらつきを低減します。ICONのAIスイートは、文書ルーティング、人員配置予測、オンデマンド読影分析を管理し、GE HealthCareによるMIM Softwareの買収は、ディープラーニングによるセグメンテーションおよび線量測定ツールを統合しました。規制当局の信頼も高まっており、FDAは300以上のAI画像診断機器を承認し、欧州は製品ライフサイクルにおけるAIの使用に関するガイダンスを発行しています。ほとんどのスポンサーはまだパイロット段階にありますが、検証フレームワークへの信頼が高まっていることは、今後2年間でAIの急速なスケールアップを示唆しています。

市場を抑制する要因:

1. 画像機器の高額な設備投資と運用コスト(CAGRへの影響:-1.4%)

最先端のPET-MRIシステムは400万~600万米ドル、フォトンカウンティングCTプラットフォームはさらに200万~300万米ドルの費用がかかり、これに設置、遮蔽、メンテナンス費用が加わります。核医学プログラムには、厳格なc GMP基準を満たすオンサイトの放射性医薬品施設が必要であり、多くの地域CROや学術コアラボにとって、総初期費用ははるかに高くなります。ハードウェアのサイクルが速いこともROI計算を複雑にし、ステークホルダーを合併や戦略的提携へと向かわせています。

2. 熟練した画像専門家の不足(CAGRへの影響:-0.8%)

複雑な治験プロトコルは、優良臨床試験実施基準(GCP)、マルチモダリティ取得、規制当局への提出基準に精通した技術者、物理学者、画像分析専門家に依存しています。成長イニシアチブにもかかわらず、世界的な供給は需要に追いついておらず、核医学および高度MRIの専門分野で欠員が最も多くなっています。遠隔スキャン監視プラットフォームやAIガイドによる取得ワークフローは人員不足を緩和しますが、その導入には規制当局の承認と安全なデータ経路が必要であり、追加のハードルとなっています。

セグメント分析

* 製品・サービス別:

* 画像ソフトウェアは2024年に治験画像市場の32.33%を占め、グローバルサイト間のデータフローの基盤としての地位を確立しています。これらのプラットフォームは、QCを自動化し、データセットを匿名化し、電子データ収集システムとシームレスに統合することで、エラー率を低減し、一貫性を確保します。AIモジュールがパイロットから実用段階に移行するにつれて、その影響力はさらに増大するでしょう。

* 画像バイオマーカー開発サービスは、9.45%のCAGRで拡大すると予測されており、規制当局や支払者を説得できる検証済みの定量的エンドポイントに対する需要の高まりを反映しています。FDAの加速承認における画像バイオマーカーの価値を強調するイニシアチブや、治療反応の感度測定を必要とする個別化医療への移行が、この急増を支えています。

* モダリティ別:

* CT(Computed Tomography)は、その普及度、迅速な取得時間、固形腫瘍治験における検証済みの役割により、2024年に治験画像市場の25.23%を占めました。しかし、スポンサーが低線量フォトンカウンティングシステムや軟部組織の変化をよりよく解像するハイブリッド画像診断に移行するにつれて、そのシェアは徐々に低下しています。

* PET(Positron Emission Tomography)は、2025年から2030年にかけて9.57%のCAGRで最も速い成長を遂げると予想されています。この成長は、グルコース代謝を超えて細胞表面受容体、低酸素マーカー、アミロイド凝集体を標的とする新しい放射性トレーサーのパイプラインに依存しています。PETは、解剖学的変化に先立って分子変化を検出する感度が高いため、早期の用量反応研究や適応型治験設計にとって非常に貴重です。

* エンドユーザー別:

* 製薬・バイオテクノロジー企業は、2024年に治験画像市場収益の48.67%を占めました。彼らの社内画像グループはプロトコル開発とベンダー管理を監督しますが、AIとクラウド配信を統合するためにテクノロジーサプライヤーとの提携を増やしています。

* CRO(Contract Research Organizations)は、2030年までに11.10%のCAGRで最も急速に成長するセグメントです。CROは、社内専門知識を持たない中小規模のバイオテクノロジー企業のために画像診断の責任を引き受け、グローバルなサイトネットワーク、標準化されたSOP、統合されたデータハブを提供します。

* 治療領域別:

* 腫瘍学は、固形腫瘍評価におけるモダリティ集約的な性質により、2024年に治験画像市場収益の32.56%を占め、その優位性を確立しました。RECIST評価、骨病変検出、セラノスティック放射性医薬品は、腫瘍薬のライフサイクル全体で画像診断を不可欠なものにしています。

* 希少疾患は、規制上のインセンティブと患者プールの少なさが高感度画像バイオマーカーの有用性を高めるため、10.34%のCAGRで他のすべてのセグメントを上回ると予測されています。

* 治験フェーズ別:

* 第III相治験は、2024年に治験画像市場支出の41.48%を占めました。これは、ピボタル研究がグローバルなサイト調和、盲検独立中央読影、規制当局を満足させるための厳格なアーカイブを必要とするためです。

* 第I相治験は、画像バイオマーカーが用量選択と患者層別化を導くために上流にシフトするにつれて、2030年までに10.45%のCAGRを記録すると予測されています。全臓器灌流MRI、動的造影CT、分子PETは、早期の薬力学的シグナルを非侵襲的に定量化することを可能にし、侵襲的生検への依存を減らします。

地域分析

* 北米は、成熟した償還制度、学術・産業パートナーシップの密なネットワーク、画像エンドポイントを管理する明確なFDAガイダンスの強みにより、2024年に世界の収益の38.54%を維持しました。米国には上位20社の製薬スポンサーの多くが存在し、複数の治療分野でスケールアップできる高スループットのコアラボに対する国内需要を増幅させています。

* アジア太平洋地域は、合理化された倫理承認と魅力的なコスト構造に牽引され、2030年までに8.67%のCAGRで最高の地域成長率を達成すると予測されています。日本、韓国、シンガポールの規制当局は、治験申請を通常6ヶ月以内に完了させ、従来の市場と比較して治験開始を短縮しています。

* 欧州は、EU CTRへの移行期にあり、2025年1月までに臨床試験情報システム(CTIS)の完全な利用が義務付けられています。統一されたポータルは、30カ国にわたる一貫した申請審査を約束し、国境を越えた画像プロトコルの管理負担を軽減するはずです。しかし、放射性医薬品の取り扱いとデータプライバシーに関する異なる規則は、特にドイツとフランスで依然として障害となっています。

競争環境

治験画像市場は中程度の断片化が特徴であり、上位5社のサプライヤーが世界の収益の推定45~50%を支配しています。機器メーカーがソフトウェアや分析に上流に進出し、CROがマージンを確保し顧客を囲い込むためにモダリティ所有に下流に進出するにつれて、競争は激化しています。Clario、ICON Medical Imaging、IXICOは、治療分野の広さ、独自のプラットフォーム、地理的範囲により、世界的なベンチマークとなっています。彼らの差別化は、異なるスキャナーからのデータを正規化し、腫瘍学、神経学、心臓病学の領域全体で体積読影を自動化する統合AIアルゴリズムにかかっています。

戦略的M&Aがこの分野を再構築しています。GE HealthCareによるMIM Softwareの買収は、AIを活用した3Dセグメンテーションおよび線量測定ツールをプラットフォームに追加し、スキャナーから分析までシームレスなワークフローを可能にしています。RadNetの1.03億米ドルのiCAD買収は、乳房画像AI機能を強化し、モダリティ専門家が将来の収益源を保護するためにアルゴリズム開発者を買収するという広範なパターンを示しています。

主要企業

* Clario

* Icon plc

* Parexel International Corp.

* Medpace Holdings, Inc.

* Siemens Healthineers AG

最近の業界動向

* 2025年6月:HOPPRがAI医用画像開発プラットフォームの拡張のために3,150万米ドルを確保し、治験における高度な分析に対する投資家の信頼を示しました。

* 2025年4月:ChipironがポータブルMRIスキャナーの商業化のために1,700万米ドルを調達し、遠隔治験画像診断の設置障壁を解消する可能性を秘めています。

* 2025年4月:RadNetがiCADを1.03億米ドルの全株式取引で買収することに合意し、AIベースの乳房画像診断サービスを強化しました。

* 2025年3月:ClarioがNeuroRxを買収し、アルツハイマー病およびパーキンソン病研究のための神経画像診断機能を強化しました。

* 2025年1月:ONRADがPhilipsからDirect Radiologyを買収し、米国最大の独立系遠隔放射線診断プロバイダーを形成し、遠隔画像診断監視能力を拡大しました。

このレポートは、臨床試験における画像診断市場の詳細な分析を提供しています。本市場は、ヒトを対象とした介入的および観察的医薬品・医療機器試験のために、医療画像の計画、取得、管理、読影を行う有償サービスとソフトウェアの全てを対象としています。これには、集中型画像コアラボ、クラウドベースのワークフロープラットフォーム、バイオマーカー開発サービス、および画像を試験のエンドポイントに変換する関連分析が含まれますが、日常的な診断や前臨床動物試験に主に使用される画像スキャナーの設備投資は対象外です。

市場は2025年に13.2億米ドルと評価され、2030年までに19.0億米ドルに成長し、年平均成長率(CAGR)は7.56%と予測されています。製品・サービス別では、標準化されたデータ取得、品質管理、AI分析を支える「画像ソフトウェア」が32.33%と最大のシェアを占めています。地域別では、倫理承認の合理化、研究費用の低減、政府の強力な支援により、アジア太平洋地域が2030年までに8.67%のCAGRで最も急速に成長すると見込まれています。モダリティ別では、新しい放射性トレーサーや全身スキャナーの採用により感度が向上し、放射線量が低減されるため、「陽電子放出断層撮影(PET)」が9.57%のCAGRで最も速く拡大すると予測されています。

市場の成長を推進する主な要因としては、製薬・バイオテクノロジー分野における研究開発費の増加、画像診断サービスのアウトソーシング(特にCROへの委託)の拡大、医療画像モダリティにおける技術的進歩が挙げられます。また、臨床試験画像診断における人工知能(AI)の採用増加、腫瘍学および神経学分野の臨床試験の増加、分散型およびハイブリッド型臨床試験モデルの拡大も重要な推進力となっています。一方、市場の成長を抑制する要因としては、PET-MRIやフォトンカウンティングCTシステムなどの高度な画像診断装置の高額な設備投資と運用コスト、熟練した画像診断専門家の不足、厳格な規制およびデータプライバシー要件、そして試験実施施設間での画像診断プロトコルの標準化の欠如が挙げられます。

本レポートでは、市場を製品・サービス、モダリティ、エンドユーザー、治療領域、臨床試験フェーズ、地域といった主要なセグメントに分類し、詳細な分析を行っています。

調査方法としては、グローバルな製薬企業、画像コアラボのプロジェクトマネージャー、CROの調達担当者、主要な学術機関の放射線科医へのインタビューを含む一次調査を実施し、価格動向、プロトコルの複雑さ、モダリティの選好に関する知見を得ています。二次調査では、ClinicalTrials.gov、欧州臨床試験登録、日本のPMDAなどの公開データベース、業界団体、規制当局のガイドライン、査読付き論文、有料データフィードから基礎データを収集しました。市場規模の算出と予測は、アクティブな試験数、患者あたりの平均画像数、画像セットあたりの契約価格を乗じるボトムアップアプローチと、臨床サービスへのグローバルなスポンサー支出をベンチマークするトップダウンアプローチを組み合わせて行われました。これにより、診断機器の販売を含まず、試験内の画像診断サービスとソフトウェアに厳密に焦点を当てた、透明性の高いベースラインを提供しています。

競争環境については、市場集中度、市場シェア分析、Clario、Icon plc、Parexel International Corp.などの主要企業のプロファイルが含まれています。また、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製薬およびバイオテクノロジーの研究開発費の増加

- 4.2.2 医用画像処理サービスをCRO(医薬品開発業務受託機関)にアウトソーシングする動きの拡大

- 4.2.3 医用画像診断モダリティの技術進歩

- 4.2.4 臨床試験画像診断における人工知能の採用拡大

- 4.2.5 腫瘍学および神経学の臨床試験の増加

- 4.2.6 分散型およびハイブリッド型臨床試験モデルの拡大

-

4.3 市場の阻害要因

- 4.3.1 画像診断装置の高額な設備投資と運用コスト

- 4.3.2 熟練した画像診断専門家の不足

- 4.3.3 厳格な規制およびデータプライバシー要件

- 4.3.4 試験施設間での標準化された画像診断プロトコルの不足

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品・サービス別

- 5.1.1 治験デザインコンサルティングサービス

- 5.1.2 読影解析サービス

- 5.1.3 オペレーショナルイメージングサービス

- 5.1.4 イメージングソフトウェア

- 5.1.5 イメージングデータ管理サービス

- 5.1.6 イメージングバイオマーカー開発サービス

-

5.2 モダリティ別

- 5.2.1 磁気共鳴画像法

- 5.2.2 コンピュータ断層撮影

- 5.2.3 陽電子放出断層撮影

- 5.2.4 超音波

- 5.2.5 心エコー検査

- 5.2.6 その他のモダリティ

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 医薬品開発業務受託機関

- 5.3.3 医療機器メーカー

- 5.3.4 学術・政府研究機関

-

5.4 治療領域別

- 5.4.1 腫瘍学

- 5.4.2 神経学

- 5.4.3 循環器学

- 5.4.4 内分泌・代謝性疾患

- 5.4.5 希少疾患

- 5.4.6 その他の治療領域

-

5.5 臨床試験のフェーズ別

- 5.5.1 第I相

- 5.5.2 第II相

- 5.5.3 第III相

- 5.5.4 第IV相

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Clario

- 6.3.2 Icon plc

- 6.3.3 IXICO plc

- 6.3.4 Parexel International Corp.

- 6.3.5 Medpace Holdings, Inc.

- 6.3.6 Navitas Clinical Research

- 6.3.7 WorldCare Clinical LLC

- 6.3.8 Radiant Sage LLC

- 6.3.9 Resonance Health

- 6.3.10 WCG (WIRB-Copernicus Group)

- 6.3.11 Siemens Healthineers AG

- 6.3.12 GE HealthCare Technologies Inc.

- 6.3.13 Calyx

- 6.3.14 Signant Health

- 6.3.15 Imaging Endpoints

- 6.3.16 Perspectum Diagnostics

- 6.3.17 BioClinica Inc.

- 6.3.18 Collective Minds Research (CMRAD)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床試験イメージングとは、新薬や医療機器の開発プロセスである臨床試験において、被験者の体内の変化や疾患の進行、治療効果などを非侵襲的に可視化し、定量的に評価する技術の総称です。これは、医薬品の有効性や安全性を客観的かつ再現性高く評価するために不可欠な役割を果たし、開発の効率化と成功率の向上に大きく貢献しています。画像情報がバイオマーカーとして活用されることで、より精密な治療法の開発や患者層別化が可能となります。

臨床試験イメージングには、様々な種類のモダリティが用いられます。形態画像診断としては、磁気共鳴画像法(MRI)が脳、脊髄、関節、腹部臓器などの軟部組織の評価に優れ、高解像度な画像を提供します。コンピュータ断層撮影法(CT)は、骨、肺、血管、腫瘍などの評価に用いられ、高速撮影が可能です。X線撮影は骨折や肺炎などの診断に広く使われ、超音波診断はリアルタイムでの臓器や血流の観察が可能で、心臓、腹部臓器、乳腺などの評価に非侵襲的に利用されます。一方、機能画像診断としては、陽電子放出断層撮影法(PET)や単一光子放出コンピュータ断層撮影法(SPECT)といった核医学イメージングが重要です。これらは、薬剤の体内動態、代謝、受容体結合などを分子レベルで可視化し、がん、神経変性疾患、心疾患などの病態生理学的変化を捉えることができます。これらのモダリティは、それぞれの特性を活かして、臨床試験の目的に応じて使い分けられたり、組み合わせて用いられたりします。

臨床試験イメージングの用途は多岐にわたります。まず、疾患の診断とステージングにおいて、治療開始前の患者の状態を正確に評価するために用いられます。最も重要な用途の一つは、治療効果の評価です。薬剤投与前後の病変の変化、例えば腫瘍の縮小や炎症の抑制などを客観的に評価し、RECIST基準などの国際的な評価基準に基づいて治療の有効性を判断します。また、薬剤による副作用、特に臓器障害の有無を監視する安全性評価にも利用されます。薬物動態(PK)および薬力学(PD)研究においては、薬剤の体内分布、標的への結合、代謝などを可視化することで、最適な投与量や投与経路の決定に貢献します。さらに、特定のバイオマーカーを持つ患者群を特定する患者層別化にも寄与し、個別化医療の実現を後押しします。早期臨床試験(フェーズI/II)では概念実証(Proof of Concept)や用量設定に、後期臨床試験(フェーズIII)では主要評価項目や副次評価項目として、その重要性は増すばかりです。

関連技術としては、大量の画像データを効率的に処理し、定量的な情報を抽出するための画像解析ソフトウェアが不可欠です。近年では、AI(人工知能)や機械学習が画像診断支援、病変検出、予後予測、画像解析の自動化・効率化に大きく貢献しています。画像データの保存、管理、共有には、画像管理システム(PACSやVNA)が用いられ、複数施設からのデータを一元的に扱う上で重要です。臨床試験における画像データの収集、品質管理、解析を一元的に提供する専門のCRO(Contract Research Organization)のイメージング部門も重要な役割を担っています。また、PET/SPECT用のトレーサー開発を含む放射線医薬品開発や、疾患の早期発見や治療効果予測に役立つ画像バイオマーカーの特定と検証も重要な関連分野です。複数施設から収集される画像データを統一されたプロトコルで収集・解析するための画像標準化技術も、データの信頼性を確保する上で欠かせません。

市場背景としては、医薬品開発の複雑化と高コスト化が進む中で、効率的な開発プロセスの必要性が高まり、イメージングの重要性が増大しています。個別化医療や精密医療の進展に伴い、患者層別化やバイオマーカーの活用が不可欠となり、イメージングはその中核を担っています。がん、神経変性疾患、自己免疫疾患といった慢性疾患や難病の増加も、イメージングが有効な疾患領域の拡大を促しています。技術革新も市場を牽引しており、高解像度化、高速化、多機能化、そしてAIの導入が継続的に進んでいます。また、医薬品開発における規制要件の厳格化により、客観的で信頼性の高いデータが求められるため、イメージングの役割はさらに強化されています。専門的なイメージングCROの需要も増加しており、COVID-19パンデミックの影響で、遠隔でのデータ管理・解析の需要も高まっています。

将来展望としては、AI/機械学習のさらなる統合が挙げられます。診断支援、予後予測、創薬ターゲット探索、臨床試験デザインへの応用がより一層進むでしょう。複数のイメージング技術を組み合わせるマルチモダリティイメージングは、より包括的な情報取得を可能にし、疾患の病態を多角的に捉えることを可能にします。画像バイオマーカーの多様化と標準化も進み、疾患の早期発見、治療効果予測、個別化医療への貢献が期待されます。より高精度な定量化技術と、その臨床的意義の確立により、定量的イメージングはさらに進化するでしょう。分散型臨床試験(Decentralized Clinical Trials, DCT)への対応として、遠隔での画像データ収集やクラウドベースの解析プラットフォームの普及が進むと予測されます。さらに、デジタルツインやバーチャル患者といったシミュレーション技術と組み合わせることで、創薬・開発プロセスの効率化が図られる可能性もあります。特定の分子や細胞を標的とする高感度・高特異的な新たなイメージングプローブの開発も進み、疾患の早期診断や治療効果のモニタリングに貢献するでしょう。最終的には、臨床試験データと日常診療データ(リアルワールドデータ, RWD)の統合により、より強固なエビデンス創出が期待されています。これらの進展により、臨床試験イメージングは、未来の医療を形作る上でますます不可欠な技術となるでしょう。