治験実施施設ネットワーク市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

治験実施施設ネットワーク市場レポートは、施設タイプ(大学病院、地域病院、専門治験施設ネットワーク/SMOなど)、治療領域(腫瘍学、心血管代謝など)、フェーズ(第I相、第II相、第III相、第IV相など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

治験実施施設ネットワーク市場の概要

本レポートは、治験実施施設ネットワーク市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、施設タイプ(学術医療センター、地域病院、専門施設ネットワーク/SMOなど)、治療領域(腫瘍学、心臓代謝など)、治験フェーズ(フェーズI、フェーズII、フェーズIII、フェーズIVなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は米ドル建ての価値で提供されます。

市場概要

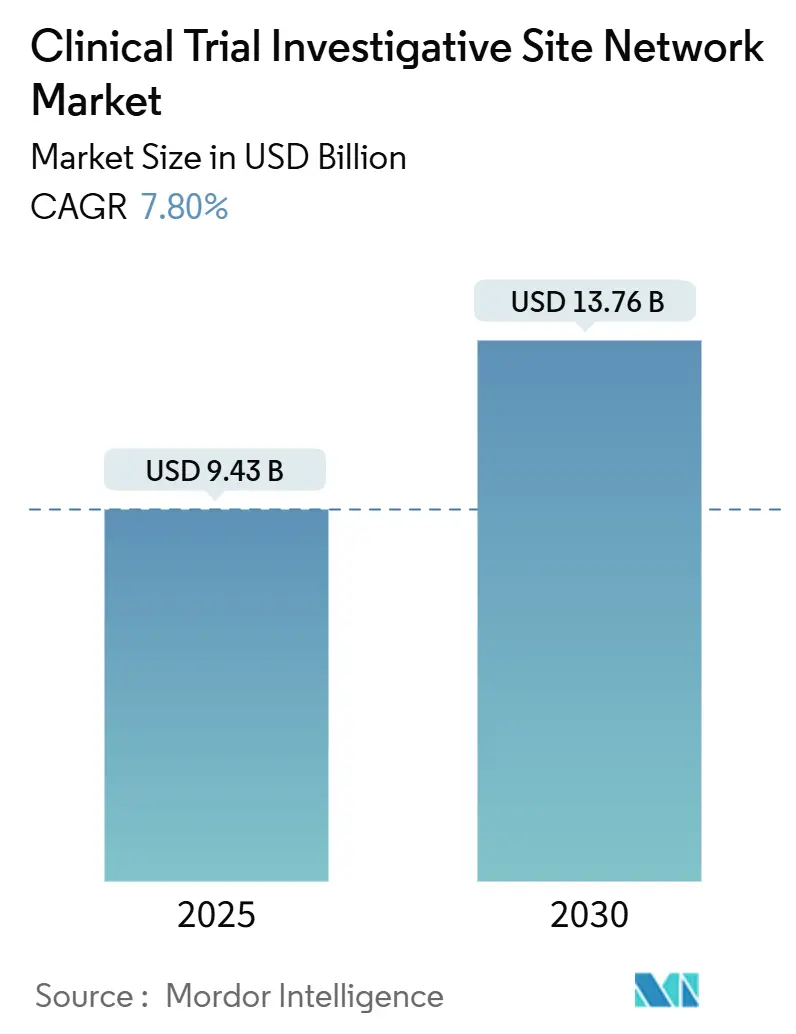

治験実施施設ネットワーク市場は、2025年に94.3億米ドルに達し、2030年には137.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.8%です。スポンサーは、過去10年間で2倍に増加し、現在では100万データポイントを超えることが常態化しているプロトコル設計に対応するため、大規模な多施設プラットフォーム内での治験実施を統合しています。2023年にはバイオテクノロジーの研究開発費が1,610億米ドルに達し、初期フェーズの治験が安定して流れ、集中的な安全性モニタリングインフラを持つネットワークが有利になっています。また、患者登録の多様性を高めるために小売薬局が市場に参入しており、アジア太平洋地域は30~40%のコスト削減と規制経路の成熟を背景に成長を加速させています。施設ネットワークとCRO間の優先プロバイダー契約は、キャパシティを逼迫させ、研究者のマルチシステム疲労を軽減するAI駆動型CTMSプラットフォームへの投資を促進しています。

主要なレポートのポイント

* 施設タイプ別: 2024年には専門ネットワークが治験実施施設ネットワーク市場シェアの33.7%を占め、小売ヘルスケアクリニックは2030年までに6.8%のCAGRで成長すると予測されています。

* 治療領域別: 2024年には腫瘍学が42.5%の収益リーダーシップを維持しましたが、希少疾患およびオーファン疾患は2030年までに8.2%のCAGRで拡大すると予想されています。

* フェーズ別: 2024年にはフェーズIIIが治験実施施設ネットワーク市場規模の48.5%を占めましたが、早期アクセスおよび拡大アクセスプログラムは2030年までに7.5%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が42.8%の収益シェアを占めましたが、アジア太平洋地域は2030年までに最速の8.3%のCAGRを記録すると予想されています。

世界の治験実施施設ネットワーク市場のトレンドと洞察

市場の推進要因

* プロトコルの複雑化の増大が多施設ネットワークの需要を促進: フェーズIIIプロトコルは現在、平均170の手順を必要とし、2002年の106から67%増加しています。この作業負荷の増加は、患者募集を遅らせ、サイクルタイムを延長するため、スポンサーは複数の地域で標準化された手順を持つネットワークに治験を振り向けています。統合されたプラットフォームは手続き上の負担を分散させ、年間40~60億米ドルに上る非中核業務への支出を抑制します。ネットワークに組み込まれた堅牢な品質管理システムは、ICH E6(R3)のトレーサビリティ要件にも合致し、多施設運営者にコンプライアンス上の優位性をもたらします。結果として、治験担当者の負担は年間10.5%増加し続けており、ネットワークの需要を強化しています。

* 分散型およびハイブリッド型治験モデルが施設ネットワークとのパートナーシップを促進: 遠隔診療とオンサイト評価を組み合わせたハイブリッド設計は、実験段階から標準へと移行しており、2025年までにスポンサーの77%が採用を計画しています。デジタルプラットフォームの利用は239%増加し、断片化した技術ベンダーへの依存を62%削減しました。ePRO、遠隔モニタリング、および地域クリニックを統合する施設ネットワークは、10%速い患者募集と400%の人口統計的多様性の改善を報告しています。ICONのAccellacareは現在、900万人の患者にサービスを提供する112の施設を接続しており、規模のメリットを強調しています。患者は依然として複雑な訪問には1時間未満の移動時間を好むため、調整されたハイブリッドモデルが魅力的です。

* 初期フェーズ治験へのバイオテクノロジー資金の増加: 2024年にはバイオテクノロジーIPOが30億米ドルを調達し、ファースト・イン・ヒューマンの専門知識に依存する概念実証パイプラインに資金が投入されています。専門の初期フェーズネットワークは、集中的な安全性モニタリングとバイオマーカー分析により、スポンサーが挙げる31%のプロトコル不確実性のハードルを軽減するため、高額な料金を徴収します。韓国と台湾におけるアジア太平洋地域の迅速な承認経路は、承認期間を20~30%短縮し、地理的拡大を促進しています。フェーズIおよびIIの専門家は、オンサイトのテレメトリーとバーチャルフォローアップを組み合わせることで、腫瘍学および希少疾患コホートにおける患者維持率を高めています。

* CROの統合が優先プロバイダー施設契約を促進: ICONによるPRA Health Sciencesの120億米ドルでの買収は、CROが主要な施設ネットワークと長期的なキャパシティブロックを交渉できるような合併の波を象徴しています。マスターサービス契約は、ガバナンスを合理化し、患者あたりのコストを削減し、SOPを標準化します。ネットワークは安定した収益を得る一方で、CROは機能的なリソースモデルを通じて間接費を削減します。テクノロジーは不可欠であり、IQVIAのOne Home for Sitesは、担当者のログイン疲労を軽減するために資格情報とトレーニング記録を統合しています。統合されたデジタルインフラを持たない単独の施設にとっては障壁が高まります。

* サービスが行き届いていない希少疾患コミュニティが専用ネットワークを求める。

* 小売ヘルスケア参入者が患者アクセスを拡大する。

市場の抑制要因

* 研究者の燃え尽き症候群と高い離職率: がんセンターの95%が、治験を遅らせ、データ品質を損なう人材不足を報告しています。パンデミックの圧力によりCRAの離職率は30%に達し、現在では施設の46%が新規治験を辞退しています。報酬格差と限られたキャリアパスが採用を妨げています。ネットワークは手作業を削減するためにeSourceとeConsentを採用し、グローバルなトレーニングカリキュラムを開始していますが、これらの投資は短期的に利益を圧迫します。

* 厳格なデータプライバシー規制(GDPR、HIPAAの更新): GDPRの罰金は2018年以来16億ユーロを超え、コンプライアンスリスクを浮き彫りにしています。多国籍ネットワークは、異なるデータ保持規則、暗号化標準、およびローカライゼーション要件を調整する必要があります。HIPAAの近代化と米国の州法は、監査証跡と同意ワークフローに費用のかかるアップグレードを要求し、複雑さを増しています。大規模なネットワークはこれらのコストを吸収できますが、小規模な運営者は規制の同等性を維持するのに苦労することが多く、競争力を制限しています。

* 施設における保険および賠償責任費用の増加。

* スポンサーの非検証済みバーチャルファーストネットワークへの躊躇。

セグメント分析

* 施設タイプ別: 専門ネットワークが統合を主導

2024年には専門ネットワークが収益の33.7%を占め、スポンサーが集中化されたSOPと均一な品質管理に信頼を寄せていることを反映しており、これにより治験開始までの期間が短縮されます。小売ヘルスケアクリニックは6.8%のCAGRで成長しており、チェーン店がロイヤルティプログラムを活用して多様な患者を事前スクリーニングし、施設活性化コストを削減しています。地域病院や学術医療センターは、高急性期の治療領域にとって不可欠ですが、より迅速な契約サイクルを提供するプライベートエクイティによる買収の圧力に直面しています。

CVS Healthのような小売業の参入者は、地域ベースの研究モデルに1億米ドルのインフラ資金を投入し、慢性疾患治験におけるハイブリッド展開を拡大しています。専門プラットフォームは、スクリーニング失敗率を予測し、リアルタイムでアウトリーチを調整する高度な分析でこれに応えています。結果として生じる競争はサービス競争を刺激し、バーチャル看護、在宅採血、コンシェルジュ旅行が標準的なサービスとして登場しています。その結果、治験実施施設ネットワーク市場は、実店舗のキャパシティと分散型拡張機能を融合させたフルサービス運営者に傾倒しています。

* 治療領域別: 腫瘍学の優位性が希少疾患の成長に直面

2024年には腫瘍学が42.5%の収益シェアを維持し、確立された研究者コミュニティと、中央検査室との統合を必要とするバイオマーカーが豊富なプロトコルの複雑さに支えられています。しかし、希少疾患セグメントは、規制上のインセンティブと遺伝子治療および細胞治療の在庫増加により、2030年までに8.2%のCAGRで最速のペースで成長しています。専用の希少疾患ネットワークは、全国的な患者登録を利用して希少な集団を特定し、患者登録の速度を向上させています。

心臓代謝研究は、小売薬局とのパートナーシップを活用して電子処方データを分析し、適格な候補者を特定しています。一方、感染症プログラムは、病院ベースの訪問を削減するために在宅医療看護を統合しています。CNS疾患には専門的な画像診断および神経学的評価ツールが必要であり、専用のEEGスイートと訓練された評価者を備えたネットワークへの施設選択を促しています。スポンサーが抗体薬物複合体や放射性医薬品に移行するにつれて、厳格な取り扱い監査に合格する放射線資格を持つ施設への需要が高まっています。

* フェーズ別: 後期段階の優位性が早期アクセスに移行

2024年にはフェーズIIIが治験実施施設ネットワーク市場規模の48.5%を占め、大規模な患者数と厳格な規制審査を反映しています。しかし、患者擁護団体が治療の加速を求めるロビー活動を行うにつれて、早期アクセスおよびコンパッショネートユースプログラムは7.5%のCAGRで上昇しています。迅速なIRB審査とリアルタイムの安全性報告を習得したネットワークは、これらのプログラムで競争上の優位性を確保します。

フェーズIの運営者は、迅速な用量漸増決定を可能にする社内バイオ分析ラボとテレメトリーユニットを通じて差別化を図っています。フェーズIIでは、適応設計とプラットフォーム治験がサブスタディのロジスティクスを増加させます。ネットワークは、盲検性を維持しながら中間結果を運営委員会と共有する統合データハブでこれに対応しています。このような能力は開発期間を短縮し、シリーズC資金調達前に概念実証の検証を求めるバイオテクノロジーのスポンサーを惹きつけます。

地域分析

* 北米: 2024年の収益の42.8%を占め、スポンサーの本社が密集し、成熟したCROエコシステムに支えられています。研究者の燃え尽き症候群と医療過誤保険料の上昇により、ネットワークはスループットを維持するためにスケジューリング、遠隔モニタリング、およびeConsentを自動化しています。小売薬局は、プライマリケア施設内に治験キオスクを設置することで従来のモデルを破壊し、過小評価されているマイノリティへのリーチを拡大しています。GHO CapitalによるVelocity Clinical Researchの米国37施設への拡大に示されるように、プライベートエクイティの関心は依然として強いです。

* アジア太平洋: 30~40%のコスト効率と規制調和イニシアチブにより、8.3%のCAGR予測で最も急速に成長している地域です。韓国と台湾は迅速な承認経路を通じて承認期間を短縮し、日本のPMDAはプロトコル修正を削減する並行科学的助言プログラムを改善しています。中国は、17,000人の認定研究者のプールを活用し、画期的な治療法のファストトラックを通じて腫瘍学とオーファン薬を優先しています。地域のネットワークは、インフォームドコンセントにおける言語ニーズと文化的差異に対応するために、地元の病院と提携しています。

* ヨーロッパ: EU臨床試験規則の実施により、提出が集中化され、治験開始が加速される恩恵を受けて着実に成長しています。しかし、GDPRの異なる解釈とブレグジット後の税関手続きが物流コストを上昇させ、ネットワークはヨーロッパ本土と英国に二重のハブを設立するよう促しています。ラテンアメリカ、中東、アフリカの新興地域は、感染症およびワクチン治験において患者募集の利点を提供しますが、インフラのギャップに直面しています。遠隔医療およびモバイル看護資産を持つネットワークは、治験薬の異なる輸入許可規則を遵守しながら、施設の不足を補っています。

競争環境

市場は中程度に細分化されており、上位5つのネットワークが世界の収益の30%をはるかに下回っていますが、統合は加速しています。Velocity Clinical ResearchはGHO Capitalの支援を受けた買収を通じて成長し、Centricity Researchは40の施設を統一されたSOPの下に統合しています。ICONのAccellacareが8カ国112施設に拡大したことは、統一された契約と患者アウトリーチにおける規模のメリットを示しています。

テクノロジーは重要な差別化要因です。IQVIAのOrchestrated Clinical Trialsは、EHR、eSource、ウェアラブルを統合して、施設レベルのデータ入力を60%削減します。VerilyのViewpoint CTMSは、カレンダー管理と財務を集中化し、研究者のログインシステムを9つから1つに削減します。小売業の参入者は、処方データベースを活用して大量の慢性疾患患者を事前スクリーニングし、スピードと多様性の指標で従来のネットワークに挑戦しています。

サービスが行き届いていない地域や希少疾患コホートには、依然としてホワイトスペースの機会が存在します。ライフサイエンスのスポンサーは、米国の郡の80%が活動的な治験施設を欠いているヘルスケア砂漠で迅速に治験を開始できるネットワークを求めています。モバイルクリニックと遠隔神経学を組み込んだネットワークは、データ整合性を維持しながらアクセスを拡大します。プライベートエクイティからの資本流入は、継続的なM&Aを支え、買収された資産全体でeSource、遠隔モニタリング、および集中予算ツールの標準化を推進しています。

治験実施施設ネットワーク業界のリーダー

* Velocity Clinical Research

* Accellacare (ICON plc)

* Centricity Research

* Synexus

* WCG Site Network

最近の業界動向

* 2025年7月: Headlands Researchがプエルトリコの施設を買収し、多地域治験における患者の多様性を拡大しました。

* 2025年5月: TempusがフェーズI腫瘍学治験を実施するためにTIME Networkを選択し、分子プロファイリング能力を強調しました。

* 2025年3月: ICON plcがPMGとMeDiNovaをAccellacareネットワークの下に統合し、分散型機能を統合した112の施設を設立しました。

* 2025年1月: SuvodaがGreenphireとの合併に合意し、エンドツーエンドの無作為化、供給、患者支払いプラットフォームを形成しました。

本レポートは、臨床試験実施施設ネットワーク市場に関する詳細な分析を提供しています。調査の前提、市場定義、範囲、および調査方法について説明されており、市場の全体像を把握することができます。

エグゼクティブサマリーでは、市場の主要な動向と予測が提示されています。市場は、2025年から2030年にかけて年平均成長率(CAGR)7.85%で成長し、2030年には137.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* プロトコルの複雑化が進み、マルチサイトネットワークへの需要が高まっていること。

* 分散型およびハイブリッド型臨床試験モデルの普及により、施設ネットワーク間のパートナーシップが促進されていること。

* バイオテクノロジー企業による早期フェーズ研究への資金提供が増加していること。

* CRO(医薬品開発業務受託機関)の統合が進み、優先プロバイダー契約が締結される傾向にあること。

* 希少疾患コミュニティにおいて、専用の施設ネットワークが求められていること。

* CVSやWalgreensなどのリテールヘルス企業が参入し、患者アクセスが拡大していること。

一方で、市場の成長を妨げる要因も存在します。

* 治験責任医師の燃え尽き症候群や高いスタッフ離職率。

* GDPRやHIPAAの更新など、厳格なデータプライバシー規制。

* 治験実施施設における保険および賠償責任費用の増加。

* スポンサーが未検証のバーチャルファーストネットワークに対して躊躇する傾向。

技術面では、AIを活用したCTMS(臨床試験管理システム)プラットフォームが、eSource、ウェアラブルデバイス、リモートモニタリングを統合し、データ入力作業の負担を軽減し、治験責任医師の満足度を向上させることで、主要なネットワークを差別化しています。

市場は、サイトタイプ、治療領域、フェーズ、および地域別に詳細に分析されています。

* サイトタイプ別: リテールヘルスクリニックは、CVSやWalgreensのような企業が地域社会での存在感を活用して治験参加者を募集していることから、年平均成長率6.8%で最も急速に成長しているセグメントです。その他、大学病院、地域病院、専門治験施設ネットワーク/SMO、個人開業医施設などが含まれます。

* 治療領域別: 2024年の総収益の42.5%を占める腫瘍学が市場を支配しており、複雑な治験需要の高さを示しています。心血管代謝疾患、感染症、CNS疾患、希少・難病なども重要なセグメントです。

* フェーズ別: 患者支援活動と支援的な規制枠組みにより、早期アクセスプログラムが勢いを増しており、このサブセグメントは年平均成長率7.5%で成長しています。フェーズI、フェーズII、フェーズIII、フェーズIV/観察研究も分析対象です。

* 地域別: アジア太平洋地域は、コスト優位性と規制の調和に支えられ、年平均成長率8.3%で最も急速に成長すると予測されています。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されており、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、ブラジル、アルゼンチンなどの主要国が含まれます。

競争環境については、市場の集中度、市場シェア分析、および主要企業のプロファイルが提供されています。Velocity Clinical Research、Accellacare (ICON plc)、Centricity Research、Synexus (Thermo Fisher)、CVS Health Clinical Trials Services、Walgreens Clinical Trialsなど、20社以上の主要企業が、その概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向とともに紹介されています。

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察されています。

本レポートは、臨床試験実施施設ネットワーク市場の包括的な理解を提供し、市場の成長要因、課題、主要なトレンド、および競争環境に関する貴重な洞察を提供しています。特に、分散型試験モデルの台頭、リテールヘルス企業の参入、AI技術の活用、そしてアジア太平洋地域の成長が、今後の市場を形成する重要な要素として強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プロトコルの複雑化がマルチサイトネットワークの需要を促進

- 4.2.2 分散型およびハイブリッド型試験モデルがサイトネットワークパートナーシップを促進

- 4.2.3 早期段階研究へのバイオテクノロジー資金の増加

- 4.2.4 CROの統合が優先プロバイダーサイト契約を促進

- 4.2.5 サービスが行き届いていない希少疾患コミュニティが目的別サイトネットワークを求める

- 4.2.6 小売ヘルスケア参入企業(CVS、Walgreens)が患者アクセスを拡大

- 4.3 市場の阻害要因

- 4.3.1 治験責任医師の燃え尽き症候群と高いスタッフ離職率

- 4.3.2 厳格なデータプライバシー規制(GDPR、HIPAAの更新)

- 4.3.3 治験実施施設における保険および賠償責任費用の増加

- 4.3.4 スポンサーによる未検証のバーチャルファーストネットワークへの躊躇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 施設タイプ別

- 5.1.1 大学病院

- 5.1.2 地域病院

- 5.1.3 専門サイトネットワーク / SMO

- 5.1.4 リテールヘルス・クリニック

- 5.1.5 個人開業医サイト

- 5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 心血管代謝

- 5.2.3 感染症

- 5.2.4 中枢神経系疾患

- 5.2.5 希少疾患および難病

- 5.3 フェーズ別

- 5.3.1 第I相

- 5.3.2 第II相

- 5.3.3 第III相

- 5.3.4 第IV相 / 観察研究

- 5.3.5 早期アクセス / 拡大アクセス

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Velocity Clinical Research

- 6.3.2 Accellacare (ICON plc)

- 6.3.3 Centricity Research

- 6.3.4 Synexus (Thermo Fisher)

- 6.3.5 WCG – Site Network

- 6.3.6 Meridian Clinical Research

- 6.3.7 CVS Health Clinical Trials Services

- 6.3.8 Walgreens Clinical Trials

- 6.3.9 Elligo Health Research

- 6.3.10 Javara

- 6.3.11 Circuit Clinical

- 6.3.12 IACT Health

- 6.3.13 FOMAT Medical Research

- 6.3.14 Benchmark Research

- 6.3.15 Optimal Research

- 6.3.16 Linical Accelovance

- 6.3.17 PPD Accelerated Enrollment Solutions

- 6.3.18 Parexel Site Alliance

- 6.3.19 Labcorp Clinical Trial Centers

- 6.3.20 ClinChoice Sites

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

治験実施施設ネットワークとは、新薬や医療機器の開発において不可欠な臨床試験、すなわち治験を効率的かつ高品質に実施するために、複数の医療機関が連携して構築する組織的な枠組みを指します。これは、単一の医療機関だけでは達成が難しい症例の迅速な集積、専門性の確保、リソースの共有などを目的としています。治験依頼者である製薬企業や医療機器メーカーにとっては、治験の期間短縮、品質向上、コスト削減に繋がり、患者さんにとっては、より多くの治験機会へのアクセスを提供し、新たな治療法の恩恵を早期に受けられる可能性を高める重要な役割を担っています。

このネットワークにはいくつかの種類が存在します。一つは、特定の地域内の病院やクリニックが連携する「地域連携型」です。これは、地域住民が身近な場所で治験に参加できる機会を増やし、地域医療の活性化にも寄与します。次に、「疾患特化型」のネットワークがあります。これは、がんや希少疾患など、特定の疾患領域に特化した専門施設が連携し、高度な専門知識と経験を要する治験に対応します。また、大学病院が中心となり、関連病院や地域の医療機関を巻き込む「大学病院主導型」は、大学の研究基盤や豊富な人材を活用できる点が特徴です。さらに、治験施設支援機関(SMO)が複数の医療機関と契約し、ネットワークを構築・運営する「SMO主導型」は、SMOが持つ治験実施のノウハウや人材を効率的に活用できます。公的機関が主導して構築するネットワークもあり、公共性の高い治験や研究を推進する役割を担っています。

治験実施施設ネットワークの主な用途と利点は多岐にわたります。最も大きな利点の一つは、症例集積の加速です。複数の施設で同時に患者さんを募集することで、目標とする症例数をより短期間で達成し、新薬開発のスピードアップに貢献します。また、ネットワーク内で標準化された手順書(SOP)の導入や情報共有、共同研修を行うことで、治験の均一な品質を確保し、データの信頼性を向上させることができます。各施設の専門医やコメディカルスタッフの知見を結集することで、複雑な治験や高度な専門性を要する治験にも対応可能となります。治験コーディネーター(CRC)や治験事務局などの人材、設備といったリソースをネットワーク全体で共有・最適配置することで、効率的な運用が実現します。患者さんにとっては、自宅や職場に近い場所で治験に参加できる選択肢が増え、治験参加への心理的・物理的負担が軽減されます。治験依頼者側から見れば、施設選定の手間が削減され、モニタリングの効率化、データの一貫性向上といったメリットがあります。治験実施施設側にとっても、治験受託機会の増加、ノウハウの共有、研究活動の活性化に繋がります。

治験実施施設ネットワークの運用を支え、その効果を最大化するためには、様々な関連技術が不可欠です。電子カルテシステム(EHR/EMR)は、治験データの収集、管理、共有の基盤となり、データの正確性と効率性を高めます。治験管理システム(CTMS)は、治験の進捗管理、文書管理、費用管理などを一元化し、ネットワーク全体の治験状況を可視化します。電子データ収集システム(EDC)は、治験データを直接電子的に入力・収集することで、データ品質の向上と入力作業の効率化を実現します。リモートモニタリングやセントラルモニタリングといった技術は、遠隔でのデータ確認やリスクベースドモニタリングを可能にし、モニタリング業務の効率化に貢献します。ウェアラブルデバイスやIoT技術は、患者さんの生体情報をリアルタイムで収集し、治験データの多様性と客観性を高めます。さらに、AIや機械学習は、症例スクリーニングの効率化、データ解析、治験デザインの最適化に活用され、治験の精度と効率を飛躍的に向上させます。クラウドコンピューティングは、データの安全な保管、共有、アクセスを可能にし、ネットワーク全体の連携を強化する上で不可欠なインフラとなっています。遠隔医療やオンライン診療の技術は、患者さんの来院負担を軽減し、治験参加のハードルを下げる役割も果たします。

治験実施施設ネットワークが注目される背景には、いくつかの市場動向と社会的な要請があります。新薬開発の複雑化・高度化が進み、希少疾患や個別化医療など、特定の患者層を対象とする治験が増加しています。これにより、単一施設での目標症例数達成が困難になるケースが増え、複数の施設が連携するネットワークの必要性が高まっています。治験のグローバル化も進み、国際共同治験が増加する中で、迅速な症例集積と高品質なデータが国際的に求められています。また、患者中心の医療への移行が進む中で、患者さんの負担軽減や治験参加機会の拡大が重視されるようになり、ネットワークはこれに応える手段となります。治験の品質管理や安全性確保に対する規制要件が厳格化していることも、ネットワークによる標準化された治験実施体制の構築を後押ししています。医療費抑制の圧力が高まる中、効率的な治験実施による開発コスト削減も重要な課題です。さらに、医療分野におけるデジタル化の進展が、ネットワーク構築のための技術的基盤を整えました。特に、COVID-19パンデミックは、リモートでの治験実施や分散型治験(DCT)の必要性を強く認識させ、ネットワークの重要性を再確認させる契機となりました。

将来に向けて、治験実施施設ネットワークはさらなる進化を遂げると予想されます。分散型治験(DCT)の普及は、ネットワークとデジタル技術の融合により加速し、患者さんが自宅や地域の医療機関で治験に参加する機会が飛躍的に増加するでしょう。これにより、患者さんの負担が軽減され、治験へのアクセスが向上します。リアルワールドデータ(RWD)の活用も進み、電子カルテやレセプトデータなど、日常診療で得られる多様なデータをネットワークを通じて収集・解析し、治験の効率化や有効性の評価に役立てる動きが加速します。AIやビッグデータ解析の技術はさらに深化し、治験デザインの最適化、被験者リクルートメントの効率化、安全性シグナルの早期検出など、治験のあらゆる段階での活用範囲が拡大するでしょう。患者エンゲージメントの強化も重要なテーマであり、患者ポータルサイトやモバイルアプリを通じて、患者さんが治験情報にアクセスしやすくなり、治験への参加意欲を高める取り組みが進められます。特定の疾患領域や治療法に特化した、より高度な専門性を持つネットワークが発展し、難病や希少疾患に対する治療法開発に貢献することも期待されます。また、国内のネットワークが国際的なネットワークと連携を強化し、グローバルな治験をより円滑に実施する体制が構築されるでしょう。これらの新しい治験手法や技術の導入に伴い、規制当局との対話やガイドライン整備も進み、より安全で効率的な治験環境が整備されていくと考えられます。治験実施施設ネットワークは、新薬開発の未来を切り拓く上で、ますますその重要性を増していくことでしょう。