治験ロジスティクス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

治験ロジスティクス市場レポートは、サービスの種類(輸送など)、治験フェーズ(第I相など)、治療領域(心血管疾患など)、エンドユーザー(バイオ医薬品メーカーなど)、温度帯(コールドチェーンおよび非コールドチェーン)、および地域(北米など)別にセグメント化されています。本レポートでは、上記すべてのセグメントについて、市場規模と予測値(米ドル)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

治験ロジスティクス市場の概要:成長トレンドと予測(2025年~2030年)

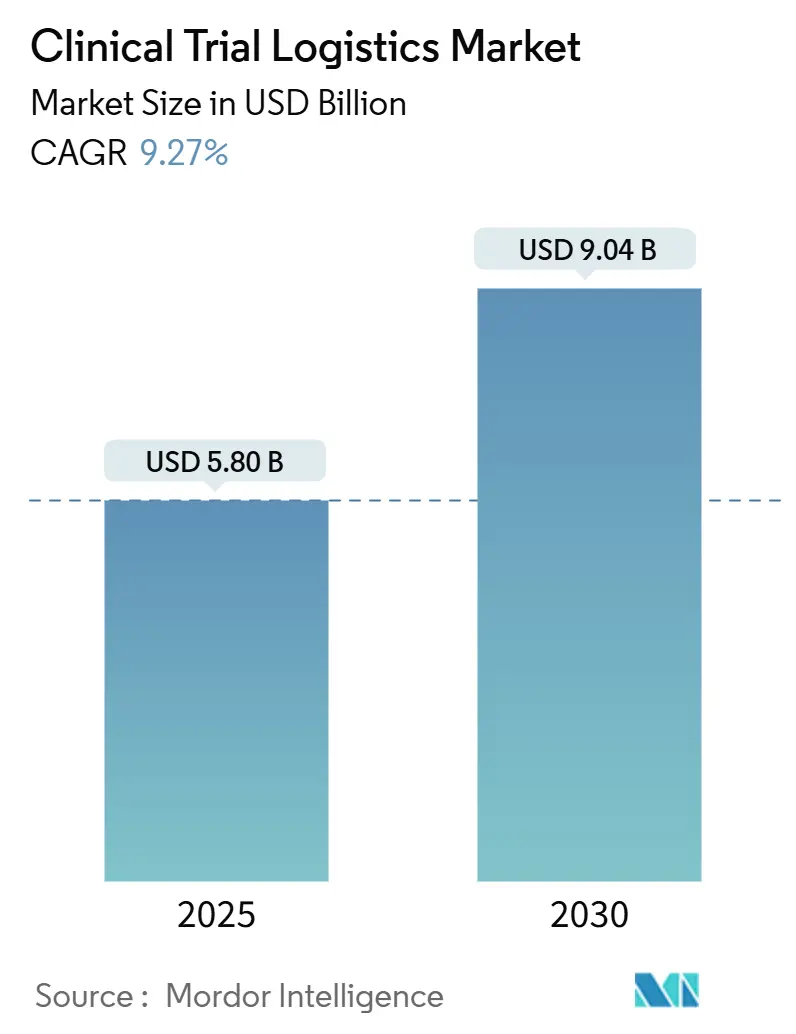

# 概要

治験ロジスティクス市場は、2025年に58.0億米ドルと推定され、2030年までに90.4億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.27%で成長すると予測されています。この堅調な成長は、分散型治験の採用、細胞・遺伝子治療向け超低温輸送の増加、および多地域治験を促進するグローバルな規制調和に起因しています。患者直接配送(DtP)ネットワークは流通モデルを再構築し、付加価値サービスを促進しています。また、予測分析は変動しやすい患者募集による無駄を抑制しています。温度管理されたハブやIoT追跡への資本集約的な投資はサービスの信頼性を強化し、バイオ医薬品スポンサー間のアウトソーシングの勢いが、統合されたエンドツーエンドソリューションへの需要を促進しています。

本レポートは、サービスの種類(輸送、その他)、治験フェーズ(第I相、その他)、治療領域(心血管疾患、その他)、エンドユーザー(バイオ医薬品メーカー、その他)、温度帯(コールドチェーン、非コールドチェーン)、および地域(北米、その他)別に市場をセグメント化し、各セグメントの市場規模と予測値(米ドル)を提供しています。

# 主要な市場データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 58.0億米ドル

* 2030年の市場規模: 90.4億米ドル

* 成長率(2025年~2030年): CAGR 9.27%

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要なレポートのポイント

* サービス別: 輸送が2024年に治験ロジスティクス市場シェアの68.2%を占めました。付加価値サービス市場は2025年~2030年にCAGR 10.72%で拡大する見込みです。

* 治験フェーズ別: 第III相が2024年に治験ロジスティクス市場収益シェアの45.67%を占めました。第I相市場は2025年~2030年にCAGR 10.49%で成長すると予測されています。

* 治療領域別: 腫瘍学が2024年に治験ロジスティクス市場規模の36.19%を占めました。希少疾患・オーファン疾患市場は2025年~2030年にCAGR 12.13%で増加するでしょう。

* エンドユーザー別: バイオ医薬品メーカーが2024年に治験ロジスティクス市場シェアの55.35%を占めました。CRO/CMOセグメントは2025年~2030年にCAGR 11.32%で最も速い成長を記録します。

* 温度帯別: コールドチェーンサービスが2024年に治験ロジスティクス市場規模の65.57%を占めました。コールドチェーン市場は2025年~2030年にCAGR 11.85%で進展しています。

* 地域別: 北米が2024年に38.83%の収益シェアでリードし、アジア太平洋地域は2030年までにCAGR 11.05%で成長すると予測されています。

# グローバル治験ロジスティクス市場のトレンドと洞察

推進要因

* 高齢化人口の増加が多回投与治験の需要を押し上げ(CAGRへの影響: +1.2%): 高齢化は慢性疾患の有病率を高め、投与スケジュールを長期化させ、在庫管理の複雑さを増大させます。日本のような高齢化が進む国では、高齢の治験参加者を支援するためのデジタルツールが導入されており、ロジスティクスプロバイダーには、高齢者に配慮したパッケージングや予測的な在庫補充システムの導入機会が生まれています。

* 分散型/DtP治験の採用がサービスアウトソーシングを加速(CAGRへの影響: +2.1%): 分散型治験プログラムは、サプライチェーンを施設中心のデポから患者の自宅へと移行させます。サービスプロバイダーは、多様な地域規制の下でラストマイル配送、返品、データ収集を調整する必要があり、アウトソーシングの傾向を強めています。

* 細胞・遺伝子治療パイプラインが超低温チェーン機能を要求(CAGRへの影響: +1.8%): 自己細胞療法では-20℃から-150℃での保管が一般的になり、極低温フリーザー、検証済みパッケージング、リアルタイムテレメトリーへの大規模な投資が促されています。

* ICH GCP R3の調和が多地域治験を可能に(CAGRへの影響: +1.3%): EUによるICH E6(R3)基準の採用は、データ完全性への要求を強め、デジタル品質管理システムの導入を促進します。一貫した規制はスポンサーにとって国境を越えた治験を容易にする一方で、ロジスティクス企業には詳細な追跡と頻繁な監査を通じてコンプライアンスを証明することを求めています。

* 適応型・プラットフォーム治験が治験途中での変更指示を増加(CAGRへの影響: +1.6%): 適応型プロトコルはタイムラインを短縮し、微量投与から多腕拡大までサービスを中断することなくスケールアップできる機敏なサプライチェーンを要求します。

* 患者中心の維持が在宅医療ロジスティクスを推進(CAGRへの影響: +1.4%): 患者中心のアプローチは、在宅医療ロジスティクスの重要性を高めています。

抑制要因

* 変動しやすい患者募集予測が供給過剰と無駄を引き起こす(CAGRへの影響: -1.4%): 世界の治験の半分以上が登録目標を達成できず、スポンサーは在庫を過剰に割り当てることを余儀なくされています。機械学習モデルは募集失敗のリスクを予測できますが、小規模なバイオテクノロジー企業は高度な分析に資金を投入するのが難しく、無駄が高いままです。

* 生物学的検体の国境を越えた通関遅延(CAGRへの影響: -0.9%): 米国税関国境警備隊(CBP)による生物学的製剤の書類審査の厳格化や複数機関による承認は、輸送期間を長期化させます。

* 温度管理されたパッケージングの不足(CAGRへの影響: -1.1%): 供給チェーンがアジアに集中しているため、温度管理されたパッケージングの不足が課題となっています。

* DtP配送の高額な賠償責任保険(CAGRへの影響: -0.8%): 患者直接配送(DtP)には高額な賠償責任保険が必要であり、特に北米やヨーロッパでその影響が見られます。

# セグメント分析

* サービス別:輸送の優位性がインフラ投資を促進

輸送サービスは2024年の収益の68.2%を占め、治験ロジスティクス市場における時間厳守の配送の重要性を示しています。DHLのGDP認証ハブとコールドチェーンレーンへの20億ユーロの投資は、高い資本障壁を象徴しています。付加価値サービスはCAGR 10.72%で成長しており、スポンサーはキッティング、再ラベリング、適格者によるリリースを単一のプロバイダーに委託する傾向があります。輸送内では、道路輸送が地域内の移動を支配し、高価格の航空貨物が時間と温度に敏感な貨物を保護しています。

* 治験フェーズ別:早期段階の加速が資源配分を再構築

第III相治験が最大の予算シェアを占め続けていますが、第I相活動のCAGR 10.49%は、特に精密腫瘍学における早期スクリーニングの増加を示唆しています。日本の輸入資産に対する国内第I相治験の迅速承認制度は、初期段階の治験開始を加速させ、ロジスティクス費用を上流に再配分しています。適応型プロトコルはタイムラインを短縮し、機敏なサプライチェーンを要求します。

* 治療領域別:精密医療が専門的要件を推進

腫瘍学が36.19%のシェアを占めるのは、そのパイプラインの優位性とバイオマーカーガイド下のレジメンの複雑さを反映しています。希少疾患プログラムはCAGR 12.13%で増加しており、地理的に分散した専門センターからの個別回収や、少数のコホート向けの特注キッティングが求められます。ロジスティクスパートナーは、治験薬と併用診断キットを統一された追跡の下で取り扱う必要があります。

* エンドユーザー別:アウトソーシングの勢いがサービス需要を加速

バイオ医薬品スポンサーが2024年の収益の55.35%を生み出しましたが、CRO/CMOの需要はアウトソーシングの深化に伴いCAGR 11.32%で加速しています。スポンサーは規制の複雑さや温度管理のための設備投資を外部委託し、CROは差別化された技術対応パートナーを求めています。

* 温度帯別:コールドチェーンの革新がプレミアム成長を牽引

コールドチェーン輸送は2024年の収益の65.57%を占め、超低温セグメントはCAGR 11.85%で最も速い成長を記録しています。ControlantのSaga Cardのようなリアルタイム温度・位置情報データ送信技術は、可視性を拡大する革新の一例です。プロバイダーは、適格な相変化材料の不足に直面しており、パッケージング製造への垂直統合を促しています。

# 地域分析

* 北米: 2024年の収益の38.83%を占め、スポンサー本社、確立されたデポネットワーク、成熟した規制枠組みに支えられています。分散型モデルと高度な分析への投資を続けていますが、労働力不足が運営コストを押し上げています。

* アジア太平洋: 中国が新規治験数で米国を上回るなど、CAGR 11.05%で拡大をリードしています。中国の提案する30日間のIND審査期間のような規制の合理化は、加速された募集を求める多国籍企業を引き付けています。日本のドラッグラグ改革やオーストラリアのHREC迅速承認経路も地域の需要を押し上げています。アジア太平洋地域のコールドチェーン輸送の市場規模は、2025年から2030年の間に倍増すると予測されています。

* ヨーロッパ: EMAの監督とICH GCP R3の整合性から恩恵を受け、第I相ユニットの国境を越えた統合や汎EU適応型治験を支援しています。

* 南米: シェアは控えめですが、DHLのブラジルから米国への医療エクスプレス便がリードタイムを24時間に短縮し、ワクチン治験における大陸の魅力を高めています。

* 中東・アフリカ: GCC諸国での腫瘍学治験に関連して初期の成長が見られますが、税関や電力供給の信頼性が大規模なコールドチェーンの導入を妨げています。

# 競争環境

競争は中程度で、グローバルな統合業者(DHL、UPS、FedEx)が広範なネットワークを活用し、専門プロバイダー(World Courier、Marken)がニッチな規制専門知識を提供しています。UPSによるFrigo-TransとBPLの買収は、ヨーロッパの極低温能力を強化しています。投資の優先事項は、IoTセンサーフリート、ブロックチェーントレーサビリティ、機械学習による需要予測です。未開拓の機会は、自己細胞療法向けの超低温インフラ、統合された患者直接配送(DtP)オーケストレーション、およびRTSMと輸送管理を組み合わせるクラウドプラットフォームにあります。顧客維持は、監査実績、定時配送指標、デジタル透明性にかかっています。製造業者から患者まで継続的な温度完全性を保証し、自動化されたコンプライアンス文書でサポートできるプロバイダーは、治験ロジスティクス市場でプレミアム価格を享受できます。

# 主要企業

* Alamc Group

* Parexel International Corporation

* DHL

* Marken (UPS Healthcare)

* Thermo Fisher Scientific – Fisher Clinical Services

# 最近の業界動向

* 2025年6月: DHLグループは、GDP認証済み医薬品ハブとコールドチェーンレーンを世界的に拡大するため、2030年までに20億ユーロ(22.9億米ドル)を投資することを表明しました。

* 2025年5月: Bionical EmasとPharma Resourcesは、多治療領域治験をカバーする独占的なグローバル供給パートナーシップを締結しました。

* 2025年5月: Perceptive eClinicalは、ローリング予測アルゴリズムを備えた次世代RTSMプラットフォーム「ClinPhone Pro」を発表しました。

* 2025年4月: DHL Expressは、時間厳守が求められる治験材料向けに、ブラジルから米国への翌日医療エクスプレスサービスを開始しました。

このレポートは、治験ロジスティクス市場に関する詳細な分析を提供しています。治験ロジスティクスは、治験薬、比較薬、医療機器、補助品、生体試料などを、製造業者、保管施設、治験実施施設、患者間で、優良流通基準(GDP)に準拠して輸送するアウトソーシング活動と定義されています。Mordor Intelligenceによると、この市場は2025年に58億ドルと評価され、2030年までに90.4億ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.27%で成長する見込みです。GxPに準拠しない通常の宅配サービスや、スポンサーが管理する社内サプライチェーンは対象外とされています。

市場の成長を牽引する主な要因は多岐にわたります。高齢化の進展は多回投与治験の需要を高め、分散型治験や患者直接配送(DtP)の採用拡大はサービスのアウトソーシングを加速させています。細胞・遺伝子治療薬のパイプライン増加は、超低温流通(Ultra-Cold-Chain)能力の必要性を生み出しています。ICH GCP R3の調和により多地域治験が可能になり、適応型・プラットフォーム治験の増加は治験途中の変更指示を増やしています。また、患者中心のリテンション戦略は在宅医療ロジスティクスの需要を促進しています。

一方で、市場にはいくつかの課題も存在します。患者募集予測の変動は供給過剰や廃棄につながり、生物学的検体の国境を越えた通関遅延も問題です。適格な温度管理包装材料の不足や、DtP配送における高額な賠償責任保険費用も市場の制約となっています。

本レポートでは、市場をサービス別(輸送、倉庫保管・流通、付加価値サービス)、治験フェーズ別(フェーズI~IV)、治療領域別(腫瘍学、心血管疾患、希少疾患など)、エンドユーザー別(バイオ医薬品メーカー、CRO/CMO、病院・治験実施施設など)、温度範囲別(コールドチェーン、非コールドチェーン)、地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に詳細に分析しています。

特に、コールドチェーン物流は、生物製剤、細胞治療、遺伝子治療が厳格な温度管理を必要とするため、アンビエントサービスよりも速い成長を見せています。2024年には市場シェアの65.57%を占め、CAGR 11.85%で拡大しています。地域別では、中国が年間治験開始数で米国を上回り、地域規制当局が承認を合理化していることから、アジア太平洋地域がCAGR 11.05%で最も強い成長を遂げると予測されています。エンドユーザー別では、CRO/CMOが専門的なロジスティクス、規制遵守、技術能力のアウトソーシングにより、CAGR 11.32%で最も急速に成長しているセグメントです。

競争力を維持するため、プロバイダーはIoTセンサー、ブロックチェーンによるトレーサビリティ、AIベースの需要予測、統合されたRTSM-TMSプラットフォームなどの技術を採用し、グローバルサプライチェーン全体の可視性、コンプライアンス、運用効率を向上させています。分散型治験は、ラストマイルの調整、在宅配送の賠償責任補償、リアルタイム監視プラットフォームなど、従来の保管施設モデルでは提供されない新たなロジスティクス要件を生み出しています。

本調査は、バイオ医薬品スポンサーのサプライチェーン担当者、主要CROのプロジェクトマネージャー、保管施設の運営者、規制当局へのインタビューを含む一次調査と、公開情報源および有料情報源を用いた二次調査を組み合わせて実施されました。市場規模の算出と予測には、治験数、患者あたりの平均ロジスティクス費用、コールドチェーンの普及率、分散型治験の割合、国境を越えた出荷強度を考慮したトップダウンモデルと、保管施設の処理能力、運送業者の収益分割、ASP(平均販売価格)と数量のチェックによるボトムアップ検証を組み合わせた堅牢な手法が用いられています。モデルの出力は自動分散スキャン、ピアレビュー、上級管理職による承認を経て、毎年更新され、設定された閾値を超える乖離があった場合には中間更新が行われます。

競合情勢については、市場集中度、M&Aや拠点拡大、パートナーシップなどの戦略的動き、市場シェア分析、Almac Group、Thermo Fisher Scientific – Fisher Clinical Services、Marken、DHL Supply Chain & Healthcareなど多数の主要企業のプロファイルが詳細に記述されています。

このレポートは、治験ロジスティクス市場の現状と将来の展望を理解するための信頼できる基盤を提供し、戦略的計画立案に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口が多回投与試験の需要を高める

- 4.2.2 分散型/患者直接(DtP)試験の採用がサービスのアウトソーシングを加速

- 4.2.3 超低温流通能力を必要とする細胞・遺伝子治療パイプライン

- 4.2.4 ICH GCP R3の調和が多地域試験を可能にする

- 4.2.5 アダプティブ試験およびプラットフォーム試験の増加が試験途中の変更指示を増やす

- 4.2.6 患者中心の維持戦略が在宅医療ロジスティクスを推進

-

4.3 市場の阻害要因

- 4.3.1 不安定な患者募集予測が供給過剰と廃棄を引き起こす

- 4.3.2 生体試料の国境を越えた通関遅延

- 4.3.3 適切な温度管理包装材料の不足

- 4.3.4 DtP配送における高額な賠償責任保険費用

- 4.4 バリュー/サプライチェーン分析

- 4.5 業界における技術革新

- 4.6 政府の規制と政策

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的イベントが市場に与える影響

5. 市場規模と成長予測(価値)

-

5.1 サービス別

- 5.1.1 輸送

- 5.1.1.1 陸路

- 5.1.1.2 空路

- 5.1.1.3 その他

- 5.1.2 倉庫保管 & 流通

- 5.1.3 付加価値サービス(ラベリング、キッティング、QPリリース)

-

5.2 臨床相別

- 5.2.1 第I相

- 5.2.2 第II相

- 5.2.3 第III相

- 5.2.4 第IV相 / 市販後

-

5.3 治療領域別

- 5.3.1 腫瘍学

- 5.3.2 心血管疾患

- 5.3.3 希少疾患 / 孤児疾患

- 5.3.4 免疫学 & 炎症

- 5.3.5 内分泌 & 代謝性疾患

- 5.3.6 神経学 & 精神医学

- 5.3.7 その他

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品メーカー

- 5.4.2 CRO(医薬品開発業務受託機関) & CMO(医薬品製造受託機関)

- 5.4.3 病院 & 治験施設

- 5.4.4 その他のエンドユーザー

-

5.5 温度範囲別

- 5.5.1 コールドチェーン

- 5.5.1.1 常温 (15-25 °C)

- 5.5.1.2 冷蔵 (2–8 °C)

- 5.5.1.3 冷凍 (0 °C~-20 °C)

- 5.5.1.4 超低温 / 極低温 (-20 °C~-150 °C)

- 5.5.2 非コールドチェーン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋諸国

- 5.6.4 ヨーロッパ

- 5.6.4.1 英国

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、拠点拡大、パートナーシップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Almac Group

- 6.4.2 Thermo Fisher Scientific – Fisher Clinical Services

- 6.4.3 Marken (UPS Healthcare)

- 6.4.4 DHL Supply Chain & Healthcare

- 6.4.5 Parexel International Corporation

- 6.4.6 Catalent Inc.

- 6.4.7 PCI Pharma Services

- 6.4.8 World Courier (Cencora)

- 6.4.9 FedEx Clinical Transport Solutions

- 6.4.10 Kuehne + Nagel PharmaChain

- 6.4.11 Biocair

- 6.4.12 Movianto (Walden Group)

- 6.4.13 Sharp Clinical Services

- 6.4.14 UDG Healthcare plc (Ashfield Clinical)

- 6.4.15 Capsugel (Lonza)

- 6.4.16 Klifo A/S

- 6.4.17 Bilcare Limited

- 6.4.18 Eurofins Scientific

- 6.4.19 PRA Health Sciences (ICON plc)

- 6.4.20 WuXi Clinical Supply Services

- 6.4.21 Arvato Supply Chain Solutions

- 6.4.22 DPDgroup Healthcare

- 6.4.23 Yusen Logistics Pharma

- 6.4.24 BioStorage Technologies*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

治験ロジスティクスとは、新薬開発の最終段階である治験プロセスにおいて、治験薬、検体、医療機器、関連資材などの輸送、保管、管理を最適化し、円滑に進めるための一連の専門的な活動を指します。これは単なる物流業務に留まらず、医薬品の品質維持、患者様の安全性確保、治験データの信頼性向上、そして各国の厳格な法規制遵守を目的とした、高度な専門知識と技術が求められる重要な機能です。治験の成功に不可欠な要素であり、その効率性と信頼性が新薬の迅速な承認と患者様への提供に直結いたします。

治験ロジスティクスには、その対象物や特性に応じていくつかの種類がございます。まず、最も中心となるのが「治験薬ロジスティクス」です。これは、治験薬の製造元から治験実施医療機関への輸送、適切な温度・湿度管理下での保管、在庫管理、そして使用済み治験薬や未使用治験薬の回収・廃棄までを一貫して管理するものです。特に、バイオ医薬品や細胞・遺伝子治療薬など、厳格な温度管理(コールドチェーン)が必須となる製品が増加しており、その重要性は高まっています。次に、「検体ロジスティクス」は、治験参加者から採取された血液、尿、組織などの検体を、医療機関から分析センターへ迅速かつ品質を損なわずに輸送・管理するものです。検体の品質は治験データの正確性に直結するため、輸送中の温度や時間管理が極めて重要となります。さらに、「医療機器・資材ロジスティクス」として、治験で使用される特殊な医療機器、検査キット、治験説明文書などの資材の供給と管理も含まれます。国際共同治験が増加する現代においては、国境を越える「国際治験ロジスティクス」も不可欠であり、各国の規制対応、通関手続き、多言語対応など、より複雑な課題に対応する必要があります。

治験ロジスティクスは、治験の品質と信頼性を確保するために不可欠な役割を担っています。治験薬や検体の品質劣化を防ぎ、正確なデータ取得を可能にすることで、治験結果の信頼性を高めます。また、適切な治験薬が適切なタイミングで患者様に届くことを保証し、患者様の安全性を確保する上でも極めて重要です。効率的なサプライチェーンを構築することで、治験期間の短縮やコスト最適化にも貢献し、新薬開発全体の効率化を促進します。さらに、各国の薬事法やGCP(医薬品の臨床試験の実施の基準)などの厳格な規制を遵守するためにも、専門的なロジスティクス管理が求められます。グローバル治験においては、異なる法規制や文化、インフラに対応しながら、円滑な治験実施を可能にする基盤となります。輸送・保管過程の記録を正確に残すことで、データインテグリティを維持し、監査対応にも貢献いたします。

治験ロジスティクスを支える関連技術は多岐にわたります。最も重要なのが「温度管理技術」であり、リアルタイム温度モニタリングシステム、温度逸脱アラート機能、高性能な保冷・保温輸送容器(パッシブ型、アクティブ型)、そしてドライアイスや液体窒素の管理技術などが挙げられます。IoTセンサー技術は、輸送中の位置情報、温度、湿度、衝撃などをリアルタイムで監視し、異常発生時に即座に対応することを可能にします。RFIDやバーコードシステムは、治験薬や検体の追跡可能性を高め、在庫管理の精度向上や誤配送防止に貢献します。倉庫管理システム(WMS)は、治験薬や資材の入出庫、在庫、ロット管理を効率化し、輸送管理システム(TMS)は、輸送ルートの最適化や進捗管理を支援します。近年では、AIや機械学習を活用した輸送ルートの最適化、需要予測、リスク管理、さらにはブロックチェーン技術を用いたサプライチェーン全体の透明性と追跡可能性の向上も試みられています。

治験ロジスティクスを取り巻く市場背景は、近年大きく変化しています。新薬開発のグローバル化は加速しており、国際共同治験の増加に伴い、複雑な国際ロジスティクスへの対応が必須となっています。また、個別化医療や再生医療の進展により、細胞・遺伝子治療薬など、超低温管理や短期間での輸送が求められる特殊な医薬品が増加しており、これらに対応できる専門的なロジスティクスソリューションの需要が高まっています。治験の分散化も進み、治験実施施設が多様化する中で、患者様宅への直接配送(Direct-to-Patient)といった新たなニーズも生まれています。各国でのGCPやGDP(医薬品の適正流通基準)の厳格化は、より高度な品質管理とコンプライアンスをロジスティクスに求めています。製薬企業、CRO(医薬品開発業務受託機関)、SMO(治験施設支援機関)、医療機関、分析センター、物流業者など、多様なステークホルダー間の連携が不可欠であり、サプライチェーン全体の複雑性が増しています。さらに、COVID-19パンデミックは、ワクチン開発・供給におけるコールドチェーンの重要性を世界的に再認識させ、治験ロジスティクスへの投資と技術革新を加速させる契機となりました。

将来の治験ロジスティクスは、デジタル化と自動化がさらに加速すると予測されます。IoT、AI、ロボティクスといった先端技術を駆使し、より高度なサプライチェーン管理、予測分析、リスク軽減が実現されるでしょう。治験薬の製造から患者様への投与、検体の採取から分析まで、サプライチェーン全体をリアルタイムで追跡・管理する「エンドツーエンドの可視化」が標準となる見込みです。個別化医療への対応はさらに強化され、細胞・遺伝子治療薬など、極めてデリケートな製品に対する専門的なロジスティクスソリューションが進化していくでしょう。環境負荷の低い輸送手段や梱包材の導入、エネルギー効率の高い倉庫運営など、持続可能性への配慮も重要なテーマとなります。最新の規制動向を迅速に取り入れ、コンプライアンスを強化したロジスティクスシステムの構築も不可欠です。患者様中心の治験推進のため、DTP(Direct-to-Patient)モデルの普及が進み、自宅への治験薬配送など、より柔軟で患者様に寄り添ったロジスティクスモデルが拡大していくと考えられます。予期せぬ事態(パンデミック、災害など)にも対応できる、強靭で柔軟なサプライチェーンレジリエンスの強化も、今後の重要な課題となるでしょう。これらの進化を通じて、治験ロジスティクスは新薬開発のスピードと品質をさらに向上させ、患者様への貢献を一層深めていくことが期待されます。