臨床試験用医薬品のグローバル市場予測2025年-2033年:製品製造、包装、ラベリング・保管、物流・流通

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

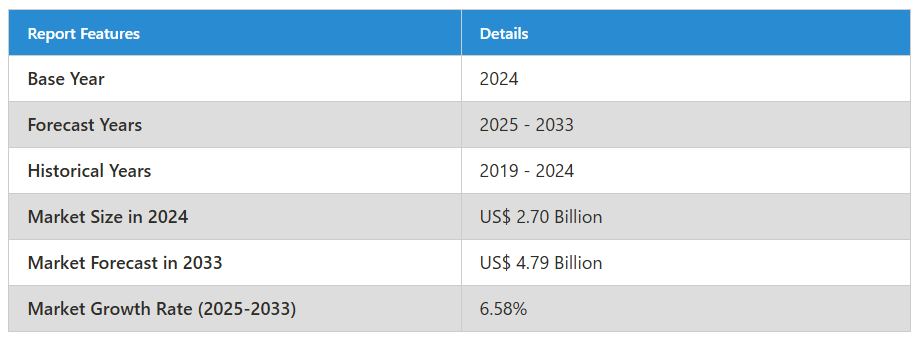

臨床試験用医薬品市場は、2024年に27億ドルに達し、2033年までに47億9,000万ドルに達すると予測されており、2025年から2033年までの年間平均成長率(CAGR)は6.58%と見込まれています。

市場が急速に拡大している背景には、慢性疾患の増加、規制の厳格化、臨床試験のグローバル化、バイオテクノロジー分野の革新、バイオシミラーや希少疾病用医薬品の導入、さらにブロックチェーンやIoTといった先端技術をサプライチェーン管理に活用する動きなど、複数の要因が挙げられます。

グローバル臨床試験供給の概要

現在、臨床試験の大部分は発展途上国で実施されております。バイオ医薬品企業は、臨床試験費用の高騰と被験者募集の困難さから、アジア太平洋地域、ラテンアメリカ、中東ヨーロッパ、中東などの地域へ臨床試験をアウトソーシングしております。バイオ医薬品企業は、希少疾患の臨床試験を実施する際、発展途上国における疾患の多様性から恩恵を受けています。中国やシンガポールなどの政府がバイオメディカル研究を支援するための資金を提供しているため、アジア太平洋地域などの一部の国々は、バイオ医薬品企業に大きな経済的メリットも提供しています。ラテンアメリカでは言語の障壁が少ないため、患者の募集、インフォームド・コンセントの取得、臨床試験プロセスの迅速化が容易です。

臨床試験サプライヤーは、サプライチェーン管理ソフトウェアに多額の投資を行っております。サプライチェーン管理における新技術の導入は、臨床試験の複雑化と市場参加者の競争激化という二つの要因によるものです。産業関係者による新技術の活用拡大に伴い、在庫管理、サプライチェーン計画、付随的なサプライチェーン管理のためのソフトウェア需要はさらに高まる見込みです。例えば、医薬品製造分野ではデジタルツイン技術が活用され、薬物開発の迅速化が図られています。これは実世界のデータを用いて実験室環境でシミュレーションを構築し、特定の状況下における生物学的プロセスの反応を予測することを可能にします。

臨床試験供給品市場は、登録臨床試験数の増加に直接牽引されて拡大しました。例えば、clinicaltrials.govのウェブサイトデータによると、2022年6月時点で世界中に登録された臨床試験は419,487件に上り、2000年の登録件数2,119件から大幅に増加しています。臨床試験用供給品市場は、研究開発費の拡大によって牽引されており、これが新薬開発を加速させ、ひいては臨床試験件数の増加につながっています。

臨床試験用品市場の成長要因

臨床試験のグローバル化

臨床試験用品市場は、臨床試験のグローバル化によっても大きく影響を受けています。多様な患者層へのアクセス拡大、被験者募集の迅速化、コスト削減を図るため、製薬企業は複数国にまたがる試験の実施を増加させています。この傾向は、特に患者数が膨大な発展途上国で顕著です。その結果、臨床試験用資材の需要は単一地域に限定されず、国際的に拡大しています。この要因は、しばしば異なる規制上の制約を伴う複数の地域で実施される試験を効果的に支援できる、強固なサプライチェーンおよび物流ネットワークの必要性も強調しています。グローバル化に伴う言語的・文化的・地域的なインフラ適応の必要性は、サプライチェーン管理プロセスをさらに複雑化させています。

慢性疾患の増加傾向

臨床試験用医薬品の世界市場を牽引する主要因の一つは、糖尿病、がん、心血管疾患などの慢性疾患の増加です。生活様式の変化や高齢化により、これらの疾患は世界的にますます一般的になりつつあります。このため製薬企業は新たな医薬品や治療法の開発を迫られており、臨床試験の増加を必要としています。この傾向は臨床試験用医薬品・医療機器の需要を高めるだけでなく、こうした健康問題に対処するための効果的かつ効率的な医薬品開発プロセスの緊急性を浮き彫りにしています。さらに、神経学や腫瘍学など慢性疾患内の特定治療領域向け専門供給品の必要性がサプライチェーンを複雑化させており、市場関係者にとって重要な焦点領域となっています。

地域別臨床試験用消耗品市場概況

世界的に臨床試験用消耗品市場は拡大しており、特に北米、ヨーロッパ、アジア太平洋地域で顕著な成長が見られます。研究開発(R&D)の強化、サプライチェーン管理の改善、新規治療法への需要増加が、臨床試験の効率化を促進する重要な要因です。地域別の市場概況は以下のように示されています:

米国臨床試験用消耗品市場

アメリカにおける臨床試験用資材市場は、特にバイオテクノロジーおよび製薬業界における研究開発費の増加により急速に拡大しています。規制の複雑さと効果的なサプライチェーンソリューションへの需要が、企業のイノベーションを促進しています。試験材料の完全性を維持するため、主要企業は温度管理物流と先進的な包装ソリューションの提供に注力しています。また、慢性疾患の発生率上昇と個別化治療の必要性も、この産業を牽引する要因となっています。スポンサーと臨床試験供給企業が連携して業務効率を向上させている結果、米国は臨床研究活動の主要拠点となりつつあります。

例えば、Cancer.Orgの「Cancer Facts and Figures」によると、2022年に報告された新規がん症例数は609,360件で、2021年比0.12%の増加となりました。したがって、北米アメリカにおける臨床試験用供給品市場は、同地域で毎年記録されるがん症例数の増加によって牽引されています。

ドイツの臨床試験用供給品市場

ドイツの臨床試験用供給品市場は、堅調な製薬セクターと先進治療への重点的な取り組みにより成長しています。同国は、臨床試験手続きをより効果的にする強力な規制環境の恩恵を受けています。特にバイオテクノロジーや医薬品分野における研究開発費の増加に伴い、高品質な試験用品への需要が高まっています。さらに、サプライチェーン管理と物流の改善により、臨床試験資材の流通が促進されています。臨床研究グループと製薬企業の連携が強化され、効率性の向上と納期短縮が図られています。ドイツはヨーロッパの中心に位置するため、臨床研究業務における主要なプレイヤーとしての地位を確立しています。

中国臨床試験用資材市場

拡大を続ける製薬産業と増加する研究開発費が、中国における急速に変化する臨床試験用資材市場を牽引しています。膨大な患者基盤と友好的な規制枠組みにより、同国は主要な国際的な臨床試験拠点として台頭しつつあります。国内外企業間の協力強化が、サプライチェーン物流と試験管理の革新を推進しています。さらに、革新的治療法と個別化医薬品への重点化が、高品質な臨床試験用資材の需要を増加させています。中国の医療制度の近代化が進むにつれ、臨床試験用供給品市場は大幅に拡大すると予想されます。

アラブ首長国連邦(UAE)臨床試験用供給品市場

成長を続ける製薬産業と増加する研究開発費が、中国における臨床試験用供給品市場の急速な変化を牽引しています。同国は、膨大な患者基盤と柔軟な規制枠組みにより、主要な国際的な臨床試験拠点として台頭しつつあります。サプライチェーン物流と試験管理の革新は、国内外企業間の協力強化によって推進されています。さらに、革新的治療法と個別化医薬品への重点化により、高品質な臨床試験用資材の需要が高まっています。中国の医療システム近代化が進むにつれ、臨床試験用資材市場は大幅に拡大すると予想されます。

臨床試験用資材企業分析

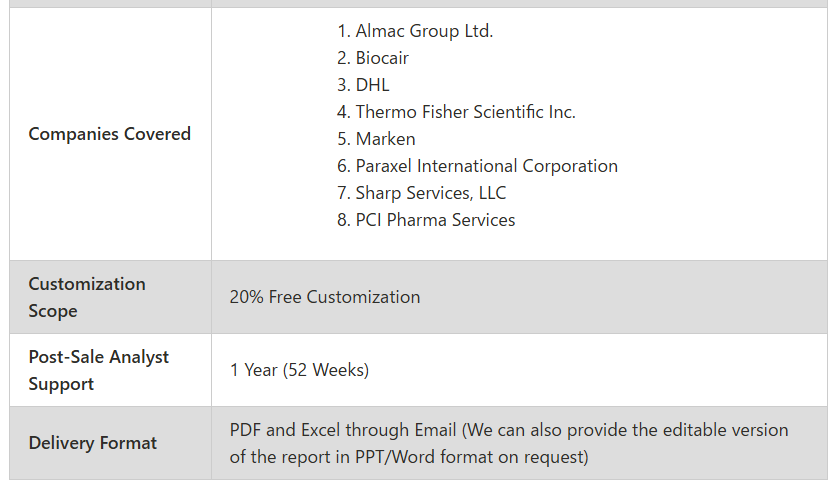

臨床試験供給品市場の主要企業には、アルマック・グループ株式会社、バイオケア、DHL、サーモフィッシャーサイエンティフィック株式会社、マーケン、パラキセル・インターナショナル・コーポレーション、シャープ・サービスズ、LLC、PCIファーマ・サービスズなどが含まれます。

臨床試験供給品企業ニュース

2023年7月、アルマック・サイエンシズは英国クレイガボンにあるアルマック・グループの世界本社において、特別設計のGMP倉庫兼配送ハブの稼働開始を発表しました。この施設は、創薬から商業化に至るまで、医薬品有効成分のすべての研究室および製造業務を支援します。

2023年2月、カタレント社はシンガポールにある臨床供給プラントを220万米ドルを投じて拡張しました。この拡張により、同サイトの面積は31,000平方フィートに拡大し、超低温(ULT)保存用の追加冷凍庫35台を設置するスペースが確保されました。

2023年1月、サーモフィッシャーサイエンティフィックとアスラン・ファーマシューティカルズは、将来の研究に向けたエブラサキマブの高濃度製剤の製造で提携いたしました。計画されている第3相試験において、サーモフィッシャーサイエンティフィックは、エブラサキマブの臨床供給を管理するため、バイオ医薬品製造の経験とスケールアップ能力を提供いたします。

産業別分類

- 製品製造

- 包装・表示・保管

- 物流・流通

段階別分類

- 第I相

- 第II相

- 第III相

- その他

治療領域別分類

- 腫瘍学

- 心血管疾患

- 中枢神経系および精神疾患

- その他

最終用途別-産業は4つの観点に分類されます:

- 医療機器産業

- バイオ医薬品産業

- 医薬品産業

- その他

国別-産業は25の観点に分類されます:

北米(アメリカ合衆国、カナダ)

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

ヨーロッパ(フランス、ドイツ、イタリア、スペイン、イギリス、ベルギー、オランダ、トルコ)

アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

全企業は5つの観点で網羅されています

- 概要

- 主要人物

- 最近の動向と戦略

- 製品ポートフォリオ

- 財務分析

企業分析

- Almac Group Ltd.

- Biocair

- DHL

- Thermo Fisher Scientific Inc.

- Marken

- Paraxel International Corporation

- Sharp Services, LLC

- PCI Pharma Services

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. グローバル臨床試験供給品市場

6. 市場シェア分析

6.1 サービス

6.2 フェーズ

6.3 治療領域

6.4 最終用途

6.5 国

7. サービス

7.1 製品製造

7.2 包装、表示および保管

7.3 物流および流通

8. フェーズ

8.1 第I相

8.2 第II相

8.3 第III相

8.4 その他

9. 治療領域

9.1 腫瘍学

9.2 心血管疾患

9.3 中枢神経系および精神疾患

9.4 その他

10. 最終用途

10.1 医療機器産業

10.2 バイオ医薬品産業

10.3 製薬産業

10.4 その他

11. 国

11.1 北米

11.1.1 アメリカ合衆国

11.1.2 カナダ

11.2 ヨーロッパ

11.2.1 フランス

11.2.2 ドイツ

11.2.3 イタリア

11.2.4 スペイン

11.2.5 イギリス

11.2.6 ベルギー

11.2.7 オランダ

11.2.8 トルコ

11.3 アジア太平洋

11.3.1 中国

11.3.2 日本

11.3.3 インド

11.3.4 オーストラリア

11.3.5 韓国

11.3.6 タイ

11.3.7 マレーシア

11.3.8 インドネシア

11.3.9 ニュージーランド

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.2 メキシコ

11.4.3 アルゼンチン

11.5 中東・アフリカ

11.5.1 南アフリカ

11.5.2 サウジアラビア

11.5.3 アラブ首長国連邦

12. ポーターの5つの力分析

12.1 購買者の交渉力

12.2 供給者の交渉力

12.3 競争の激しさ

12.4 新規参入の脅威

12.5 代替品の脅威

13. SWOT分析

13.1 強み

13.2 弱み

13.3 機会

13.4 脅威

14. 企業分析

14.1 アルマック・グループ株式会社

14.1.1 概要

14.1.2 主要人物

14.1.3 最近の動向と戦略

14.1.4 製品ポートフォリオ

14.1.5 財務分析

14.2 バイオケア社

14.2.1 概要

14.2.2 主要人物

14.2.3 最近の開発と戦略

14.2.4 製品ポートフォリオ

14.2.5 財務分析

14.3 DHL

14.3.1 概要

14.3.2 主要人物

14.3.3 最近の動向と戦略

14.3.4 製品ポートフォリオ

14.3.5 財務情報

14.4 サーモフィッシャーサイエンティフィック社

14.4.1 概要

14.4.2 主要人物

14.4.3 最近の動向と戦略

14.4.4 製品ポートフォリオ

14.4.5 財務に関する洞察

14.5 マーケン

14.5.1 概要

14.5.2 主要人物

14.5.3 最近の開発と戦略

14.5.4 製品ポートフォリオ

14.5.5 財務に関する洞察

14.6 パラキセル・インターナショナル・コーポレーション

14.6.1 概要

14.6.2 主要人物

14.6.3 最近の開発と戦略

14.6.4 製品ポートフォリオ

14.6.5 財務情報

14.7 シャープ・サービス社

14.7.1 概要

14.7.2 主要人物

14.7.3 最近の動向と戦略

14.7.4 製品ポートフォリオ

14.7.5 財務情報

14.8 PCI Pharma Services

14.8.1 概要

14.8.2 主要人物

14.8.3 最近の動向と戦略

14.8.4 製品ポートフォリオ

14.8.5 財務情報

*** 本調査レポートに関するお問い合わせ ***