臨床試験支援サービス市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

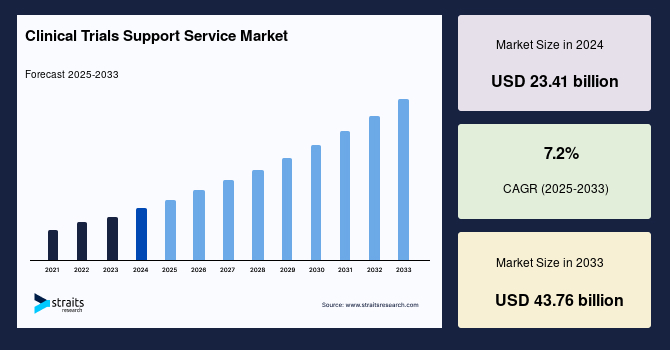

臨床試験支援サービス市場は、2024年に234億1,000万米ドルの市場規模が評価され、2025年から2033年の予測期間中に年平均成長率(CAGR)7.2%で成長し、2033年には437億6,000万米ドルに達すると予測されています。臨床試験支援サービスは、医薬品、アッセイ設計、臨床試験において非常に有益です。また、臨床試験サイトの強化、研究用医薬品の確保と保管、薬剤の投与量の計算、キット管理なども含まれます。臨床試験支援サービスは、臨床試験を実施する際の物流、適切な試験サイトの選定と確保、研究用薬剤の取得と保管、試験薬剤の適切な盲検化、被験者の募集と管理、返却された薬剤に関する問題の解決などを支援します。

慢性疾患の増加と発展途上国における臨床試験の需要の増加は、市場の拡大を促進する要因の一つです。バイオ医薬品の増加、個別化医療や孤児薬の需要の高まり、革新的技術の需要増加も市場の成長を後押ししています。臨床試験でのバイオ医薬品とバイオシミラーの増加が市場を牽引する主要な要因の一つとされています。

製薬企業は、競争力を維持し、医療知識の中で柔軟性を保つために、R&D活動を重視しています。これは、徐々に進化する技術と不安定な経済環境の中で、ターゲットの検証、ヒットディスカバリーとリード最適化、アッセイ開発と安全性、遺伝子工学、動物モデルや人間の臨床試験における有効性評価などのタスクをアウトソーシングすることに集中しています。これらのタスクは、基礎研究から製造の後期段階に至るまで広がっています。過去20年間で、新薬の開発と発売にかけるR&D投資が急増しています。製薬会社のR&Dへの投資額は、新薬から得られると予想される収益、薬剤供給と需要に影響を与える法律、そしてその薬剤の開発にかかると予想される費用に基づいています。2010年から2019年にかけて、市販化のために承認された新薬の数は、前の年と比較して60%増加しており、2018年には59の新薬が承認されました。したがって、こうした要因が医療機器および製薬企業のR&D投資の増加を大いに促し、臨床試験支援サービス市場の成長を促進すると予測されています。

臨床研究を効率的に実施するために必要な医療インフラの不足は、臨床試験支援サービスの成長を制約する主な課題の一つであり、特に新興市場で顕著です。臨床試験は研究者にとって様々な困難を伴います。主要な障害の一つは、特に財政的および行政的支援が不足している臨床研究支援インフラの不足です。例えば、デュークトランスレーショナルメディスンインスティテュートのディレクター兼臨床研究の副学長によると、心血管臨床研究者が臨床試験に参加する際に直面する課題の一部は、心血管専門医の全体的な不足、地元の支援インフラの欠如、研究訓練の不十分さです。

CRO(契約研究機関)は、R&D支出の増加と製薬企業がコスト削減に注力することにより、著しい成長を遂げています。バイオ製薬企業は、製品開発の時間と費用を節約するために、臨床試験をCROにアウトソーシングする意欲が高まっています。バイオ製薬企業とCROの間のコラボレーションは、臨床試験支援サービスの世界市場を好意的に捉えています。さらに、CROの分野での活動の多くは、新市場での地域拡大、能力、容量、サービスの向上に向けたものであり、合併と買収、電子データキャプチャの技術協定を通じて行われています。業界は、安全性と品質に重点を置き、薬剤開発コストを削減し、開発速度を向上させるという薬剤開発の転換期にあります。この変革を引き起こす要因の一部には、業界標準、柔軟な試験設計、そして包括的なEDCソリューションの新たな導入があります。

北米は、臨床試験支援サービス市場に最も多く貢献しており、予測期間中に6.90%のCAGRで成長すると予測されています。アメリカには多くの製薬およびライフサイエンス企業があるため、この国は臨床試験支援サービスの世界市場で最も高い割合を占めています。米国での市場拡大を促進するもう一つの要因は、臨床試験支援サービスを提供する著名なCROの存在です。さらに、Clinicaltrial.govによれば、2022年3月時点で、世界中で行われている臨床試験の34%がアメリカで行われていました。アメリカで行われる臨床試験の数が多いことは、臨床試験支援サービスの市場にとって豊富な可能性を秘めています。

ヨーロッパは、予測期間中に7.95%のCAGRで成長すると予測されています。これは、F.ホフマン・ラ・ロシュのような著名なバイオ製薬企業の存在によるものです。高いR&D支出とヨーロッパ諸国での臨床試験の増加も市場の拡大を促進しています。訓練を受けた労働者の存在と臨床試験用に整備されたインフラが地域の市場拡大を支援しています。さらに、ヨーロッパに施設を持つCRO、例えば英国、ドイツ、フランスに拠点を持つチャールズリバーラボラトリーズやラボコープなどが、この地域の市場拡大に大きく貢献すると予測されています。

アジア太平洋地域は、予測期間中に大きく成長すると予測されています。アジア太平洋地域は、中国、インド、韓国などの国々に多くの先進経済国が臨床試験をアウトソーシングしているため、市場の成長が最も速い地域です。さらに、これらの国々の大規模で多様な患者プールのため、アジア太平洋地域での臨床試験の募集は、北米やヨーロッパに比べて増加しています。アジア太平洋市場の拡大は、整備された臨床研究インフラ、強力な病院ネットワーク、および資格を持つ医療専門家の存在によっても支えられています。地域内の多国籍製薬/バイオ製薬企業およびCROの地域プレゼンス、そしてアジア太平洋地域での臨床試験が米国や他のヨーロッパ諸国よりもはるかに安価に実施されることが、市場拡大の機会を提供しています。

ラテンアメリカでは、大都市に住む人口の80%が集中しています。メキシコシティ、ブエノスアイレス、サンパウロには大規模な患者プールがあります。ラテンアメリカの規制承認のタイムラインは課題ですが、患者募集で節約される時間がそれを補っています。優秀な調査員、医療スタッフ、GCPコンプライアンスに精通した研究コーディネーターの存在により、臨床試験の成功率が高く、費用も抑えられています。多くの製薬企業が研究を資金提供しており、UAEでの臨床研究市場は繁栄しています。例えば、アストラゼネカとG42ヘルスケアは、2021年12月にUAEでの研究と診断を強化するために提携しました。

市場は、フェーズI、フェーズII、フェーズIII、フェーズIVに二分されています。フェーズIIIセグメントは、市場への最大の貢献者であり、予測期間中に7.95%のCAGRで成長すると見込まれています。フェーズIII試験は、革新的な薬剤と通常使用される薬剤を比較するのに役立ちます。これらの試験は、どの薬剤がより効果的であるかを決定し、各薬剤の特定の副作用を評価します。通常、新薬を承認する前に、規制当局はフェーズIIIの臨床試験結果を要求します。臨床試験でテストされた薬剤のうち、フェーズIII試験に到達するのはわずか3分の1です。規制関連、サイトの選定と開始、サイト管理、臨床モニタリング、データ管理、プロジェクト管理は、フェーズIIIのサービスの一部です。Nice Insightsの臨床試験物流研究によれば、フェーズIIIの臨床試験の35.0%がアウトソーシングされています。この割合は、より多くの実験薬が次の開発段階に進むにつれて増加し続けると予測されています。

フェーズI試験では、サンプル収集管理、早期段階の患者スクリーニング、データ管理、アッセイ再設計、その他の臨床試験支援サービスが提供されます。したがって、米国、ヨーロッパ、中国、続いてカナダとオーストラリアが、フェーズIの臨床試験の登録と実施における重要な拠点として認識されています。その結果、これらの国々は臨床試験管理サービスの大きな市場を持っています。アウトソーシングの傾向があるにもかかわらず、フェーズI試験の一部は新興国で実施されていますが、その数は限られています。

市場は、臨床試験サイト管理、患者募集管理、データ管理、管理スタッフ、IRB、その他に分けられます。臨床試験サイト管理セグメントは、市場への最大の貢献者であり、予測期間中に8.95%のCAGRで成長すると予測されています。2020年1月に行われたフローレンスの調査によれば、臨床試験サイトとスポンサーの約61%が、年末までに電子調査サイトファイル(eISF)を既に使用しているか、使用する予定でした。対照的に、パンデミックの影響で、2021年1月までに89%のサイトがeISFを導入しているか、年末までに導入予定です。eConsentは、1年前には47%のサイトで導入されていましたが、現在または近いうちに88%のサイトで導入される予定です。業界調査によれば、スポンサーの83%が、2023年までにほとんどのモニタリングがリモートで行われると信じています。

患者募集管理は、患者登録、保持、その他のサービス(分析、マーケティング)を提供します。新薬開発のための臨床試験の増加と、患者募集、スクリーニング、管理を迅速化、自動化、改善する管理ソフトウェアなどの技術的進展により、市場は成長すると予測されています。多くの企業も患者募集プロセスにソフトウェアを活用することを強調しています。例えば、最近のValidicの調査によれば、研究者の97%が今後5年以内にデジタル健康技術を使用する予定であり、64%がすでに臨床試験で使用しています。

市場は、製薬およびバイオ製薬企業、医療機器企業、その他に分けられます。製薬およびバイオ製薬企業セグメントは、市場への最大の貢献者であり、予測期間中に7.80%のCAGRで成長すると見込まれています。トップ10の革新的な薬剤リストの中で、製薬の数は劇的に減少しており、バイオ医薬品に置き換えられると予測されています。しかし、臨床試験での薬剤の大半は製薬であり、バイオ医薬品の増加使用がこの数に影響を与えると予想されています。将来的に安全で効果的かつ手頃な価格の薬剤に対する需要が、改善された製薬製品の開発を促進し、セグメントの拡大を推進すると予測されています。臨床試験での新薬への投資は、臨床試験支援サービスの市場を活性化するでしょう。医療機器企業のセクションは、予測期間中に有利な拡大を示すと予測されています。医療機器メーカーは、臨床研究市場での顧客が少なく、臨床研究施設は通常、バイオテクノロジー、製薬、基礎科学などのより収益性の高い業界に焦点を当てています。しかし、FDAが優れた臨床実践にますます注目しているため、デバイス企業はこの複雑なビジネスとより頻繁に関与することになります。医療機器のための臨床試験は、発売前に長期の観察と副作用の報告を伴う前臨床試験で構成されています。

Report Coverage & Structure

臨床試験支援サービス市場レポートの構造

このレポートは、臨床試験支援サービス市場を詳細に分析するための包括的な構造となっています。以下に、レポートの主なセクションをまとめます。

序章とサンプル取得

最初のセクションでは、調査方法論や市場のセグメンテーションに関する情報が提供されており、サンプルの取得方法も含まれています。

エグゼクティブサマリー

エグゼクティブサマリーでは、レポート全体の概要がコンパクトにまとめられており、主要な調査目標や市場範囲、セグメンテーションが説明されています。また、使用されている通貨や価格設定についても言及されています。

市場機会とトレンド

- 市場機会評価: 新興地域や国、企業、アプリケーションについての分析。

- 市場トレンド: 市場の推進要因、警告因子、マクロ経済指標、地政学的影響、技術要因を含む最新トレンドが紹介されています。

市場評価と規制の枠組み

- 市場評価: ポーターの五力分析やバリューチェーン分析を通じて市場を評価します。

- 規制の枠組み: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカの各地域における規制の枠組みについて説明されています。

ESGトレンドと市場規模分析

このセクションでは、環境、社会、ガバナンス(ESG)トレンドの概要と、世界の臨床試験支援サービス市場の規模分析が提供されています。

地域別市場分析

各地域の市場分析は、フェーズ別、サービス別、スポンサー別に詳細に分けられています。

- 北米市場: 米国とカナダの市場がフェーズ、サービス、スポンサーごとに分析されています。

- ヨーロッパ市場: イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、その他のヨーロッパ各国についての詳細な分析が含まれています。

- アジア太平洋市場: 中国、韓国、日本、インド、オーストラリアをはじめとするアジア各国の市場が分析されています。

- 中東およびアフリカ市場: 各フェーズ、サービス、スポンサーごとの市場動向が示されています。

このように、レポートはグローバルな視点から臨床試験支援サービス市場を包括的に分析し、各地域の特性を反映した詳細な情報を提供しています。

*** 本調査レポートに関するお問い合わせ ***

臨床試験支援サービスとは、医薬品や医療機器の開発過程で行われる臨床試験を円滑に進めるために提供されるさまざまな支援サービスの総称です。これらのサービスは、試験の計画から実施、データの収集と解析、そして最終的な報告書の作成に至るまで、全体のプロセスをサポートする役割を担っています。臨床試験は、科学的に信頼性のある結果を得るために厳密な管理が求められるため、これらの支援サービスは非常に重要です。

臨床試験支援サービスにはいくつかの種類があります。例えば、治験のプロトコル作成支援、被験者の募集と管理、データ管理と統計解析、モニタリング、規制当局への申請書類の作成支援などがあります。これらのサービスは、試験の各段階での専門的な知識と経験を提供し、試験が倫理的かつ法的に適切に行われるようにします。また、試験の品質を高めるための品質保証(QA)や品質管理(QC)のサービスも含まれます。

これらのサービスは、製薬企業や医療機器メーカーが自社で行うこともありますが、多くの場合、専門の契約研究機関(CRO)にアウトソーシングされます。CROは、臨床試験の実施に特化した企業であり、豊富な経験と専門知識を持っています。CROを利用することで、企業は自社のリソースを効率的に活用し、試験のコストと時間を削減することができます。

関連技術としては、電子データキャプチャ(EDC)システムや臨床試験管理システム(CTMS)などがあります。これらの技術は、データの収集と管理、試験の進捗状況のリアルタイムでの追跡を可能にし、試験の効率性と正確性を向上させます。さらに、リモートモニタリング技術や人工知能(AI)を用いたデータ解析など、新しい技術も次々と導入されており、臨床試験支援サービスの質をさらに向上させています。

このように、臨床試験支援サービスは、医薬品や医療機器の安全性と有効性を確保するために欠かせないものであり、医療の発展に貢献しています。これらのサービスを活用することで、より迅速で信頼性の高い医療製品の開発が可能となり、患者の利益に繋がるのです。