閉鎖式薬剤移送システム (CSTD) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

CSTD市場レポートは、システムタイプ(ニードルレスシステム、メンブレンツーメンブレンシステム)、閉鎖メカニズム(カラーツーカラーアライメントシステム、ルアーロックシステムなど)、コンポーネント(シリンジ安全装置、バイアルアクセス装置など)、テクノロジー(コンパートメント化されたデバイスなど)、エンドユーザー(病院、腫瘍学センター、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

閉鎖式薬物移送システム(CSTD)市場の概要、トレンド、業界展望、および2030年までの予測

# 市場概要

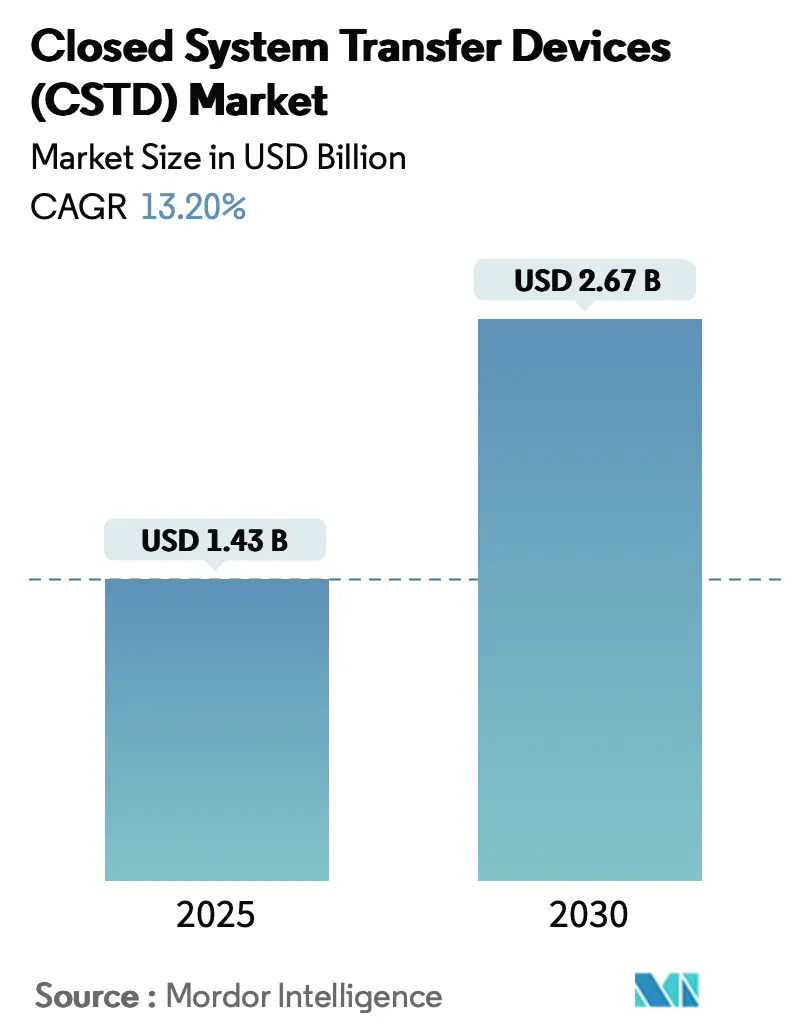

閉鎖式薬物移送システム(CSTD)市場は、2025年には14.3億米ドルと推定され、2030年までに26.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.20%で推移すると見込まれております。

この市場の成長は、病院における閉鎖的取り扱いを義務付ける厳格な職業安全規則、世界的な化学療法量の着実な増加、および厳重な封じ込めを必要とする強力な生物学的製剤の使用拡大によって推進されています。トレーニングや環境モニタリングサービスをハードウェアとバンドルして提供するプロバイダーは、複数年契約を獲得しており、これは購入者がCSTDを単体製品ではなく、より広範な安全エコシステムの一部と見なす傾向が強まっていることを示唆しています。既存の主要企業は独自の接続メカニズムを通じて市場シェアを維持していますが、新規参入企業は、安全基準を希薄化することなく、低コストのキットでサービスが行き届いていない地域をターゲットにし、地理的範囲を拡大しています。CSTDを組み込んだ統合型ロボット調剤スイートも普及しつつあり、薬局のリーダーは精度向上とスタッフの曝露リスク低減を同時に実現する技術を求めています。

地理的に見ると、北米が2024年に43.5%の市場シェアを占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに15.23%のCAGRで最も速い成長を遂げると予測されています。

システムタイプ別では、ニードルレスシステムが2024年にCSTD市場規模の64.3%を占め、膜対膜システムは2030年までに14.29%のCAGRで成長すると見込まれています。閉鎖メカニズム別では、ルアーロックデバイスが2024年に38.3%のシェアを占めましたが、プッシュトゥターンシステムは2030年までに16.12%のCAGRで成長すると予測されています。コンポーネント別では、バイアルアクセスデバイスが2024年に46.9%の市場シェアを獲得し、シリンジ安全デバイスは2030年までに14.31%のCAGRで成長すると予測されています。技術別では、ダイヤフラムベースのデザインが2024年に57.02%のシェアを占め、コンパートメント化デバイスは2030年までに14.78%のCAGRで成長すると予測されています。エンドユーザー別では、病院が2024年に需要の74.15%を占め、腫瘍センターは2030年までに14.40%のCAGRで最も速い成長を遂げると予想されています。市場集中度は中程度です。

# 世界の閉鎖式薬物移送システム(CSTD)市場のトレンドと洞察

促進要因

1. がん罹患率上昇による化学療法量の増加:

がんの罹患率は上昇を続けており、米国だけでも2025年には204万件の新規症例が予測されています。症例数の増加は輸液セッションの増加につながり、調剤台や病床でのCSTD需要の連鎖的な増加を生み出しています。病院では高齢患者の割合が高まっており、この層には多剤併用療法が処方されることが多く、1回あたりの曝露リスクが高まります。そのため、施設は蒸気と液滴の両方を封じ込めるデバイスに設備予算を割り当てており、これは新しい腫瘍病棟の助成金申請にも反映されています。特筆すべき変化として、調達委員会は提案されたデバイスの影響を曝露データだけでなく、スタッフの病欠日数の削減予測によっても評価するようになり、安全投資を労働力計画の指標と結びつけています。

2. 有害薬物取り扱い基準を厳格化する職業安全規制:

USP <800>は2023年11月に適用開始となり、30以上の州で採用され、有害薬物に関するガイダンスが推奨から義務へと転換しました。同様の施行の動きは、カナダの州規制や、米国労働安全衛生局(OSHA)の有害薬物取り扱いに関する更新された参照資料にも見られます。規制当局が製品モデル番号までコンプライアンスを監査できるようになったため、購入決定には法務部門やリスク管理部門が関与することが常態化し、ステークホルダーの範囲が広がっています。この追加的な精査により、サプライヤーは第三者による封じ込めデータを分かりやすいダッシュボード形式で公開するようになり、規制が重視する測定可能な性能を反映したマーケティングトレンドが生まれています。規制圧力は、継続的なコンプライアンスの証拠を求める機関が増えるにつれて、環境モニタリング用スワブなどの補助製品の需要を間接的に押し上げていると推測されます。

3. 自動調剤・ロボットプラットフォームへのCSTD統合:

ロボット調剤システムには、独自のCSTDコネクタが組み込まれることが増えており、シリンジやバッグの調剤における手作業のステップが削減されています。ICU MedicalのDianaプラットフォームに関する性能研究では、5mLを超える容量で微生物汚染が無視できるレベルであり、高い充填精度が報告されています。薬局の設計者は、単一オペレーターのロボット用アルコーブにフロアスペースを割り当てるようになり、これは機械が気流のニーズを決定するため、HVAC負荷計算に変化をもたらします。自動化のトレンドはスキルプロファイルも変化させ、技術者は機器の監督に、エントリーレベルのスタッフはバイアルの開梱などの上流のロジスティクスを担当するようになります。機械的精度と閉鎖移送による封じ込めを融合させることで、統合システムは高スループットの腫瘍薬局における滅菌と安全性の新たなベンチマークを確立しています。

4. 閉鎖的取り扱いを必要とする有害生物学的製剤・免疫抑制剤の拡大:

米国国立労働安全衛生研究所(NIOSH)の2024年リストでは、多くのモノクローナル抗体や細胞シグナル阻害剤が有害薬物基準に該当しています。これらの分子はプラスチック表面に吸着する可能性があるため、購入者は高価な処方品を承認する前に材料の適合性を慎重に検討する必要があります。病院では、各生物学的製剤と特定のCSTDモデルを相互参照する院内互換性マトリックスを開発することが増えており、この慣行は年間のスタッフ能力チェックにも役立っています。ベンダーは、臨床文書でタンパク質結合データを提供することで対応しており、薬剤師は脆弱な生物学的製剤に対して最も吸着の少ない経路を選択できるようになります。実用的な結果として、調達サイクルには生物学的製剤の代替品を用いたラボベンチパイロットが含まれるようになり、評価期間は長くなりますが、薬剤とデバイスのより正確なマッチングが可能になります。

抑制要因

1. 標準的なIVコンポーネントと比較したCSTD導入の高いライフサイクルコスト:

CSTDの完全な導入には、取得、スタッフ研修、ワークフローの再設計、および廃棄が伴い、小規模なクリニックにとってはコストの障壁となります。標準的なIVコンポーネントとは異なり、CSTDは有害廃棄物として廃棄されることが多く、重量あたりの廃棄費用が高くなります。そのため、病院は潜在的な作業員曝露事故に金銭的価値を割り当てるコスト回避モデリングを実施しており、この戦術は財務担当者の間で注目を集めています。一部のシステムはサプライヤーとボリュームベースのリベートを交渉しますが、薬剤スループットの低い地方の施設にはそのような交渉力がなく、都市と地方の導入格差を助長しています。新たな解決策として、分散型クリニックからの需要を集約する共同購入組織があり、これによりデバイスあたりの価格が下がり、資源が限られた環境での参入障壁が緩和されています。

2. 調達の不確実性を引き起こす普遍的な性能基準の欠如:

NIOSHは試験プロトコルの草案を公開していますが、最終的な採用はまだ保留中です。統一された合否基準がないため、病院は異なる試験方法に依存せざるを得ず、公平な比較が困難になっています。購買チームはベンダー提供のデータに頼ることが多いですが、リスクマネージャーはマーケティングバイアスを警戒しており、一部の機関ではバイオセーフティキャビネットで内部的な代替蒸気研究を実施しています。この特注の試験は調達サイクルを長期化させ、設備投資を会計年度全体にわたって遅らせる可能性があります。副次的な効果として、透明性のある査読済みデータを提供するサプライヤーはより迅速な購入決定を得ており、信頼できる科学が標準化されていない状況下で商業的な加速器として機能することを証明しています。

# セグメント分析

システムタイプ別: ニードルレスシステムが主導し、膜技術が加速

ニードルレスシステムは2024年にCSTD市場シェアの64.3%を占めており、その優位性は針刺し事故の排除と蒸気封じ込めの二重の利点に根ざしています。病院は、スタッフがすでにニードルレスコネクタのトレーニングを受けているため、有害薬物ワークフローへの移行がスムーズであることから、これらのデバイスが提供する簡素化された資格認定を高く評価しています。新たな観察として、多くの機関がニードルレスCSTDと抗菌IVポートを組み合わせて使用し、安全性と感染管理のためのワンストップソリューションを求めていることが挙げられます。

膜対膜セグメントは、2025年から2030年の間に14.29%のCAGRで成長し、CSTD市場規模におけるシェアを着実に拡大すると予測されています。二重膜構造は冗長なシールを提供し、高力価化学療法や新たな抗体薬物複合体にとって特に魅力的な機能です。薬局の管理者は、より高い単価を正当化する際に蒸気封じ込めデータを引用することが増えており、価値分析委員会が封じ込め効果を主要な指標として採用していることを示しています。このセグメントの台頭は、工学部門が新しいワークフローをサポートするためにHVAC圧力関係を検証する必要があるため、間接的に分野横断的な協力を促進しています。

閉鎖メカニズム別: ルアーロックの優位性にプッシュトゥターンシステムの革新が挑戦

ルアーロックデバイスは、ISO 80369-7標準化を活用して既存の輸液エコシステムに接続できるため、2024年にCSTD市場シェアの38.3%を維持しています。多くの機関は、再トレーニングコストを削減し、機器の互換性監査を簡素化できるため、ルアーロックを好んでいます。しかし、接続の容易さが、高容量薬局で時折部分的な接続エラーを引き起こすことがあり、安全チームは代替案を検討するよう促されています。

プッシュトゥターンシステムは、2030年までに16.12%のCAGRを記録すると予測されており、CSTD業界内で最も急速に拡大するサブカテゴリーとなっています。さらに、クリックトゥロックシステムにおけるロック時の聴覚的および触覚的フィードバックは、リアルタイムの確認を提供し、ピーク時の作業負荷中の誤接続の発生率を低減します。補完的なトレンドとして、色分けされたクリックトゥロックバリアントの台頭があり、これは結合部品を視覚的に合わせる人間工学的な工夫であり、薄暗い化学療法ユニットでの状況認識をサポートします。調達データは、これらの直感的なコネクタが1回あたりのセットアップ時間を短縮し、薬剤師が節約された時間を検証作業に再配分できることを示しています。

コンポーネント別: バイアルアクセスデバイスがリーダーシップを維持

バイアルアクセスデバイスは、すべての化学療法調剤がバイアルインターフェースから始まるため、2024年にCSTD市場規模の46.9%を占めています。その高い使用量により、プライミング量の削減などのわずかな改善でも、数千回分の投与にわたって測定可能な薬剤コスト削減につながります。新たに生物学的製剤を導入する病院は、複数回の穿刺に耐える強化されたセプタムを備えたバイアルアダプターに依存しており、これによりバリアの完全性を損なうことなく多回投与プロトコルに対応できます。

シリンジ安全デバイスは、プランジャーロック機能と閉鎖移送チップを組み合わせた革新によって、2025年から2030年の間に14.31%のCAGRで拡大すると予測されています。重要な推論として、シリンジデバイスがトレーニング補助具としても機能するようになったことが挙げられます。透明なプランジャーにより、教育者は研修セッション中に正しい流体経路の閉鎖を実演できます。バッグアクセスデバイスは信頼できる定番品ですが、流量制限器やエア抜きチャンバーを統合したモジュラーアクセサリーキットは、薬剤師が輸液変数を細かく制御しようとする中で注目を集めています。

技術別: ダイヤフラムベースのデバイスが市場リーダーシップを維持

ダイヤフラムベースのユニットは、接続サイクル後に再シールする伸縮性エラストマーを活用し、2024年にCSTD業界内で57.02%の市場シェアを占めています。その機械的単純さにより可動部品が少なく、多忙な腫瘍部門でのメンテナンス要求が軽減されます。新たな調達データは、ダイヤフラムベースのシステムが、当初主張されていたよりも多くの接続サイクル後に圧力漏れ試験に合格することが多く、製品寿命が延びていることを示しています。

コンパートメント化デバイスは、圧力均等化時でもエアロゾルの漏出を防ぐ独立した流体チャネルの可能性により、2025年から2030年まで14.78%のCAGRで成長すると予測されています。空気ろ過デバイスは、高揮発性化合物を扱う施設の間で確固たるニッチを維持しています。これは、内蔵フィルターが手動での排気なしにシリンジ圧を調整するためです。革新は現在、幅広い温度帯で柔軟性を保つ微細テクスチャのシーリング表面に焦点を当てており、冷蔵環境と常温環境の両方で一貫した性能を保証しています。

エンドユーザー別: 病院が支配し、腫瘍センターが急増

病院は、集中化された化学療法調剤と高度な規制監督を反映し、2024年にCSTD市場規模の74.15%を占めています。薬局長は、統合されたCSTDプログラムが環境汚染数を削減し、それがマグネット認証監査をサポートすることを発見しています。特に教育病院は、職業上の健康アウトカムを調査する研究助成金申請においてCSTD導入データを活用しています。

腫瘍センターは、CSTD市場のエンドユーザーの中で最も速い成長率である2030年までに14.40%のCAGRで成長すると予測されています。さらに、オンコロジー看護学会は、バイアルから患者までの閉鎖経路の維持を強調する在宅輸液ガイドラインを公開しています。デバイスメーカーは、プレキャップシリンジと改ざん防止パッケージを組み合わせたコンパクトなオールインワンキットで対応しており、施設外での管理の連鎖を簡素化しています。この変化は、リスク軽減の責任を家族介護者に分散させ、安全な取り扱い手順をスマートフォンで利用しやすい形式にまとめた教育モジュールを促しています。

# 地域分析

北米のCSTD市場における2024年の43.5%のシェアは、USP <800>の厳格な施行とNIOSHの更新された有害薬物リストによって支えられています。米国の病院グループは、CSTD投資をより広範な抗菌薬管理プログラムと結びつけ、化学的隔離と感染管理指標を連携させています。カナダも同様の軌道をたどっていますが、州ごとのばらつきがあり、ベンダーは州ごとに展開スケジュールをカスタマイズするよう促されています。メキシコの私立腫瘍クリニックは、国境を越えた患者の流れに刺激され、国際的な顧客を引き付けるために米国の安全プロトコルをますます模倣しています。米国を拠点とする共同購入組織(GPO)は、大陸全体で有利な契約価格を拡大し、アクセスを調和させ、普及を加速させています。

ヨーロッパは収益で第2位にランクされており、そのCSTD産業は、有害薬物を職業性発がん性物質として分類する欧州連合の発がん性・変異原性物質指令によって形成されています。ドイツやフランスなどの国では表面汚染モニタリングが義務付けられているため、病院はCSTD導入を新しいクリーンルーム建設を含む複数年の設備投資プロジェクトに統合することがよくあります。東欧のクリニックは、EUの構造基金を活用してCSTD導入資金を調達し、これにより西欧諸国との歴史的な安全ギャップを縮めています。ブレグジットは英国に個別の規制経路を導入しましたが、ほとんどのNHSトラストはISO標準に収束しており、チャネルを越えた製品の互換性を維持しています。顕著なパターンとして、欧州の入札ではデバイスの再利用回数を指定することが増えており、EUグリーンディールに基づく環境優先事項を反映しています。

アジア太平洋地域は、がん罹患率の上昇と病院インフラの拡大に伴い、2030年まで年間15.23%で複合的に成長すると予測されており、最も急速に成長している地域です。中国の新しい省立がんセンターは、マスタープランにCSTD予算を組み込んでおり、この技術がプレミアムな追加機能ではなく、基本的な要件として認識されていることを示しています。日本の成熟した医療システムは、高価な生物学的製剤の無駄を最小限に抑えるために低デッドスペース設計を優先しており、償還圧力が技術的選好をどのように形成するかを示しています。インドの都市部の病院は低コストのCSTDバリアントを試験的に導入し、地方のセンターはデバイス供給と廃棄サービスをバンドルしたレンタルモデルを試しており、多様な購買力に対応するための適応的なビジネス戦略を明らかにしています。アジア太平洋地域全体で、デバイスメーカーは言語固有のラベリングとトレーニングを扱う現地ディストリビューターと提携することが多く、導入曲線を短縮しています。

# 競争環境

上位3社のベンダー、Becton, Dickinson & Co. (BD)、ICU Medical、およびEquashieldは、強固な知的財産ポートフォリオとグローバルな流通網の結果として、CSTD市場シェアの約65%を支配しています。BDの2024年のクリティカルケア部門の42億米ドルでの買収は、その輸液療法スイートを拡大し、垂直統合された薬剤安全バンドルへの戦略的推進を示唆しています。ICU Medicalは、閉鎖システムポンプを活用して顧客を調剤から投与までを網羅するエコシステムに囲い込み、CSTDコンポーネントのクロスセルを可能にしています。Equashieldは、その二重膜設計によって差別化を図り、高力価化学療法を管理する施設で急速な普及を確保しています。

二番手企業は、生物学的製剤に最適化された経路や在宅輸液用の使い捨てキットなど、ニッチなイノベーションに注力しています。これらの挑戦者は、広範なポートフォリオで真っ向から競合することはほとんどなく、代わりに満たされていないマイクロセグメントをターゲットにし、既存企業に迅速な革新か買収かを迫っています。特許出願は人間工学機能へのシフトを示しており、ユーザーエクスペリエンスが封じ込め効果と並んで市場差別化要因として重要視されていることを示しています。観察されるトレンドとして、投資家は安全性指標だけでなく、総所有コストの削減を文書化できるサプライヤーを好む傾向があり、これは市場がコンプライアンス主導から価値主導の購買へと成熟していることを反映しています。

価格感度が高い低資源地域には、まだホワイトスペースの機会が残っています。リサイクルプラスチック製ダイヤフラムを試すスタートアップは、バリア性能を犠牲にすることなくユニットコストを削減することを目指しており、これが検証されれば新興市場での大量生産を混乱させる可能性があります。一方、既存企業は、オンボーディング時間を短縮するトレーニングポータルやバーチャルリアリティモジュールで自社の地位を強化し、教育を競争上の堀として効果的に活用しています。性能基準が進化するにつれて、規制当局レベルの粒度で査読済みの検証データを提供できる能力が、長期的な勝者と日和見的な参入者を分けることになるでしょう。

# 最近の業界動向

* 2025年1月: BDはPharmapack 2025で、生物学的製剤および患者セルフケア向けの新デリバリー形式を展示し、閉鎖移送安全機能をより広範な薬剤デリバリーソリューションに統合する戦略を強調しました。

* 2024年12月: NIOSHは有害薬物リストを更新し、閉鎖的取り扱いが必要な薬剤を拡大したため、病院はデバイスの互換性マトリックスを再評価する必要が生じました。

* 2024年10月: BDとYpsomedは、高粘度生物学的製剤向け自己注射システムの開発で提携を発表しました。これは、プレフィルドシリンジとオートインジェクター技術を組み合わせたものです。

このレポートは、閉鎖型薬物移送システム(CSTD)市場に関する詳細な分析を提供しています。CSTDは、危険薬物の調剤、輸送、投与中に蒸気、エアロゾル、液滴の漏出を防ぎ、同時に環境汚染物質の侵入を阻止するために設計された滅菌済みの単回使用デバイスと定義されています。本調査の対象範囲には、ニードルレスシステム、メンブレン間システム、バイアルアクセス部品、シリンジ安全ユニット、バッグ/ラインアダプター、および関連コネクタが含まれ、これらは主に病院、腫瘍センター、専門注入センターに供給されます。ただし、単体輸液ポンプ、一般的なIVライン、アフターマーケットの洗浄キットは対象外です。

調査方法としては、一次調査と二次調査を組み合わせた包括的なアプローチが採用されています。一次調査では、腫瘍薬剤師、調剤技師、病院購買担当者へのインタビューを通じて、二次調査結果の検証や隠れたコスト要因の特定が行われました。二次調査では、NIOSH、USP、WHO、UN Comtrade、EMAなどの公開情報、企業財務データ、特許情報などを活用し、市場の需要、規制動向、使用量の分析を行っています。市場規模の予測は、国レベルの化学療法実施件数からCSTDの普及率を適用するトップダウン方式と、サプライヤーの出荷データやチャネルチェックによるボトムアップ方式を併用し、多変量回帰分析とシナリオ分析を用いています。データの信頼性を確保するため、調査結果は毎年更新され、重要な事象発生時には中間更新が行われます。本レポートは、密封経路デバイスに厳密に焦点を当てることで、透明性と信頼性の高いベースラインを提供しています。

市場の推進要因としては、がん罹患率の増加に伴う化学療法量の世界的な増加、危険薬物取り扱い基準を厳格化する職業安全規制の強化、自動調剤・ロボットプラットフォームへのCSTDの統合、閉鎖型取り扱いを必要とする危険な生物学的製剤および免疫抑制剤の拡大、医療システムにおける包括的な安全文化プログラムの採用拡大が挙げられます。一方、市場の阻害要因としては、標準的なIVコンポーネントと比較したCSTD導入の高いライフサイクルコスト、普遍的な性能基準の欠如による調達の不確実性、既存のIVおよび輸液インフラとの互換性問題が指摘されています。

市場は、システムタイプ別(ニードルレスシステム、メンブレン間システム)、閉鎖メカニズム別(カラー・トゥ・カラーアライメントシステム、ルアーロックシステム、プッシュ・トゥ・ターンシステム、クリック・トゥ・ロックシステム)、コンポーネント別(シリンジ安全デバイス、バイアルアクセスデバイス、バッグアクセスデバイス、その他アクセサリー)、技術別(コンパートメント型デバイス、ダイアフラム型デバイス、空気ろ過型デバイス)、エンドユーザー別(病院、腫瘍センター、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、市場シェア分析、およびBecton, Dickinson & Co.、ICU Medical, Inc.、B. Braun Melsungen AG、Equashield LLC、Baxter International Inc.、Terumo Corp.、Fresenius Kabi AGなどを含む主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、市場ランク、市場シェア、製品とサービス、最近の動向の分析が含まれます。市場の機会と将来展望については、未開拓市場と満たされていないニーズの評価が行われています。

CSTDに関する主要な質問への回答として、CSTDは危険薬物の蒸気、エアロゾル、液滴の環境への漏出を防ぎ、環境汚染物質の侵入を阻止する薬物移送製品であると説明されています。化学療法剤は変異原性、催奇形性、発がん性があるため、CSTDは薬剤師や看護師などの医療従事者の職業曝露を低減する物理的バリアとして腫瘍学の現場で重要です。米国では、USP <800>により、危険薬物を取り扱う医療施設に対し、可能な限り投与時にCSTDを導入することが義務付けられており、多くの州薬事委員会がこれを施行しています。メンブレンベースのCSTDは、切断時に再密閉する二重の柔軟なバリアに依存する一方、ニードルレスシステムは針の排除に焦点を当てており、接続メカニズムと臨床シナリオが異なりますが、両者とも完全な封じ込めを目指します。在宅医療環境でも使用可能であり、薬局から患者まで閉鎖経路を維持し、介護者を保護し、病院外でも一貫した安全性を確保するための携帯型CSTDキットが推奨されています。CSTDの総所有コストには、デバイスの購入、スタッフのトレーニング、ワークフローの適応、危険廃棄物の処理が含まれ、これらのすべての要素を評価することで、医療施設にとっての安全投資に対するリターンがより明確になります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 がん発生率の上昇による世界的な化学療法量の増加

- 4.2.2 危険薬物取り扱い基準を引き上げるより厳格な労働安全規制

- 4.2.3 CSTDの自動調剤およびロボットプラットフォームへの統合

- 4.2.4 閉鎖系取り扱いを必要とする危険な生物学的製剤および免疫抑制剤の拡大

- 4.2.5 ヘルスケアシステムにおける包括的な安全文化プログラムの採用の増加

-

4.3 市場抑制要因

- 4.3.1 CSTD導入のライフサイクルコストが標準IVコンポーネントと比較して高いこと

- 4.3.2 普遍的な性能基準の欠如が調達の不確実性を引き起こす

- 4.3.3 従来のIVおよび輸液インフラとの互換性の課題

- 4.4 サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 システムタイプ別

- 5.1.1 ニードルレスシステム

- 5.1.2 膜間システム

-

5.2 閉鎖機構別

- 5.2.1 色合わせアライメントシステム

- 5.2.2 ルアーロックシステム

- 5.2.3 プッシュ・トゥ・ターンシステム

- 5.2.4 クリック・トゥ・ロックシステム

-

5.3 コンポーネント別

- 5.3.1 シリンジ安全装置

- 5.3.2 バイアルアクセス装置

- 5.3.3 バッグアクセス装置

- 5.3.4 その他の付属品

-

5.4 技術別

- 5.4.1 区画化されたデバイス

- 5.4.2 ダイヤフラムベースのデバイス

- 5.4.3 空気ろ過デバイス

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 腫瘍センター

- 5.5.3 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Becton, Dickinson & Co.

- 6.3.2 ICU Medical, Inc.

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 Equashield LLC

- 6.3.5 Baxter International Inc.

- 6.3.6 Corvida Medical

- 6.3.7 Simplivia Healthcare

- 6.3.8 Yukon Medical LLC

- 6.3.9 JMS Co., Ltd.

- 6.3.10 CODAN Medizinische Gerate

- 6.3.11 Vygon SA

- 6.3.12 Terumo Corp.

- 6.3.13 Fresenius Kabi AG

- 6.3.14 Pfizer (Hospira) Inc.

- 6.3.15 Caragen Ltd.

- 6.3.16 Gerresheimer AG (Sensile Medical AG)

- 6.3.17 Halyard Health

- 6.3.18 Bespak

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

閉鎖式薬剤移送システム(CSTD: Closed System Transfer Device)は、医療従事者を抗がん剤などの危険薬剤の曝露から保護し、同時に薬剤の無菌性を維持することを目的として開発された医療機器です。その名の通り、薬剤の調製、移送、投与の全過程において、薬剤が外部環境に漏出せず、また外部の汚染物質が薬剤内に侵入しない「閉鎖された状態」を保つように設計されています。米国食品医薬品局(FDA)は、CSTDを「空気中の薬剤濃度を実質的にゼロに保つデバイス」と定義しており、これは医療従事者の安全確保において極めて重要な役割を担っています。主な構成要素としては、薬剤バイアルに接続するバイアルアダプター、シリンジに接続するシリンジアダプター、輸液ラインに接続するラインアダプターなどがあり、これらが相互に密閉された状態で接続されることで、薬剤の飛散や漏出を防ぎます。

CSTDには、その閉鎖性を維持するメカニズムによっていくつかの種類があります。一つは「物理的バリア型」で、隔膜やフィルター、密閉型コネクタなどの物理的な障壁を用いて薬剤の漏出を直接的に防ぐタイプです。例えば、二重のメンブレン構造を持つものや、接続時に薬剤が外部に触れないように設計されたコネクタなどがこれに該当します。もう一つは「空気圧バランス型」で、薬剤バイアル内の圧力変動を自動的に調整し、エアロゾル(微細な薬剤粒子)の発生を防ぐタイプです。疎水性フィルターや圧力調整チャンバーなどを利用し、バイアル内外の圧力を均一に保つことで、薬剤の噴出や吸引時の空気の巻き込みを防ぎます。また、接続方式においても、ルアーロック式やスクリュー式などがあり、各メーカーが独自の技術やデザインで、より高い安全性と操作性を追求しています。ほとんどのCSTDは使い捨て型ですが、一部の製品では薬剤に直接触れない部品が再利用可能な設計になっているものもあります。

CSTDの主な用途は、抗がん剤(細胞毒性薬剤)をはじめとする、医療従事者にとって有害な可能性のある薬剤の取り扱いです。具体的には、免疫抑制剤、一部の抗ウイルス剤、ホルモン剤などが含まれます。使用される場面は多岐にわたり、薬剤部での薬剤の混合、希釈、分注といった調製作業から、病棟でのシリンジへの充填や輸液ラインへの接続といった投与準備、そして実際に患者さんへの点滴や注射による投与、さらには使用済み器具の安全な廃棄に至るまで、薬剤が取り扱われる全てのプロセスで活用されます。CSTDの導入により、医療従事者の薬剤曝露リスクが大幅に低減されるだけでなく、薬剤の無菌性が維持されることで患者さんへの感染リスクも軽減されます。さらに、薬剤の正確な移送が可能になるため、薬剤の無駄を削減し、医療経済的なメリットも期待できます。

CSTDは単独で機能するだけでなく、他の関連技術と組み合わせることで、より包括的な医療安全体制を構築します。例えば、クリーンベンチや安全キャビネット、無菌調製用アイソレーターといった「無菌調製技術」は、CSTDが使用される環境を無菌状態に保ち、薬剤の汚染リスクを最小限に抑えます。また、バーコードリーダーやRFIDタグ、電子カルテシステムと連携する「薬剤管理システム」は、薬剤の取り違え防止やトレーサビリティの確保に貢献し、CSTDと併用することで薬剤調製・投与プロセス全体の安全性を高めます。CSTD自体が針を使用しない、あるいは針を覆う機構を持つことで「針刺し事故防止機構」としての役割も果たします。さらに、危険薬剤に汚染されたCSTDや関連器具の安全な「廃棄物処理技術」も重要であり、医療従事者の曝露モニタリング(例:尿中代謝物検査)と合わせて、包括的な安全管理が求められます。

CSTDが普及した背景には、抗がん剤の使用量増加と、それによる医療従事者の健康被害(発がん性、催奇形性、生殖毒性など)が国際的に認識され始めたことがあります。米国国立労働安全衛生研究所(NIOSH)の勧告や、米国薬局方(USP)の一般章<800>「危険薬剤の取り扱い」といった国際的なガイドラインが、CSTDの導入を強く推奨するようになりました。日本においても、厚生労働省からの通知や日本病院薬剤師会によるガイドラインが策定され、医療安全への意識の高まりとともに、CSTDの導入が推進されています。世界のCSTD市場は、特に欧米を中心に高い普及率を示しており、Becton Dickinson (BD)、ICU Medical、B. Braun、Baxterなどの主要メーカーが市場を牽引しています。日本でも導入が進んでいますが、導入コスト、既存の医療設備との互換性、医療従事者への教育訓練といった課題も存在し、これらを克服しながら普及が拡大している状況です。

将来展望として、CSTDはさらなる普及と技術革新が期待されています。より多くの医療機関、特に中小規模病院や在宅医療分野への導入が進むでしょう。また、対象となる危険薬剤の種類も拡大し、新たな薬剤への対応が求められます。技術面では、より高い閉鎖性と同時に、医療従事者の作業負担を軽減する使いやすさ、小型化、軽量化、そしてコスト削減が追求されるでしょう。AIやIoT技術との連携により、薬剤管理の高度化や自動化が進み、ヒューマンエラーのリスクをさらに低減する可能性も秘めています。環境負荷の低減も重要な課題であり、リサイクル可能な素材の使用や廃棄物削減に貢献する製品開発が進むと考えられます。国際的な標準化の進展や、より厳格な性能評価基準の確立も、CSTDの品質と安全性を一層向上させる要因となるでしょう。医療従事者への適切な使用方法の教育と継続的なトレーニングは、CSTDの効果を最大限に引き出す上で不可欠であり、今後もその重要性は増していくと考えられます。個別化医療や再生医療の進展に伴い、新たな危険薬剤の取り扱いが増える可能性もあり、CSTDは医療現場の安全を支える基盤技術として、その役割をさらに拡大していくことでしょう。