アジア太平洋のクラウドコンピューティング市場 (2025~2030年):種類別(パブリッククラウド(IaaS、PaaS、SaaS)

| アジア太平洋地域におけるクラウドコンピューティング市場は、特に金融サービス業界(BFSI)での急速な成長が顕著です。クラウド・バンキングは、金融機関がインターネットを通じて提供するオンデマンドのバンキングサービスを指し、シンガポール、マレーシア、インドの銀行セクターは2024年から2026年にかけてクラウド技術を統合する動きが強まっています。シンガポールでは、クラウド技術を駆使して柔軟な顧客サービスを提供し、マレーシアのMyDIGITALイニシアチブは2030年までにデジタルとサイバーセキュリティのリーダーを目指しています。インドでは、クラウド導入が市場適応性や俊敏性を高めると認識されており、主要な銀行がAmazon Web Servicesなどのクラウドサービスを利用しています。 また、多くの金融機関はハイブリッド・マルチクラウド・アプローチへ移行しており、顧客データをパブリック・クラウドで保管し、機密情報はプライベート・クラウドに保持する手法が採用されています。フィリピンのUnionBankは、クラウドファーストの戦略を採用し、近い将来にクラウド専業の銀行になることを目指しています。Google Cloud Platformは、アジアのBFSIセクターに特化したソリューションを提供し、ニッチな地位を築いています。 中国においても、クラウドコンピューティングの導入が進んでおり、政府の「新インフラ」政策の下で、IT運用の効率化やコスト削減が実現されています。アリババやファーウェイなどのクラウドプロバイダーは、急増する需要に応じて市場シェアを拡大し、特に電子商取引の分野でのクラウドソフトウェアの採用が進んでいます。 アジア太平洋地域全体では、クラウドコンピューティング市場は競争が激しく、マイクロソフトやアリババなどの主要企業が市場をリードしています。2024年には1,274億米ドル、2025年には1,541億8,000万米ドルに達する見込みで、2030年までには3,434億米ドルに成長すると予測されています。 最近の動向として、アリババは2024年のパリオリンピックに向けてAI主導の配信プラットフォームを開発し、マイクロソフトはタイでのクラウドとAIインフラの強化に投資を行っています。また、SKテレコムはAIクラウド事業を推進するための提携を発表し、企業のAI開発をサポートしています。 アジア太平洋地域のクラウドコンピューティング市場は、パブリック、プライベート、ハイブリッドクラウドといったサービスを提供し、企業や業種ごとのニーズに応じた多様なソリューションが求められています。市場の主要プレーヤーには、マイクロソフト、アリババ、アマゾン、オラクル、セールスフォースなどが含まれ、今後も成長が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

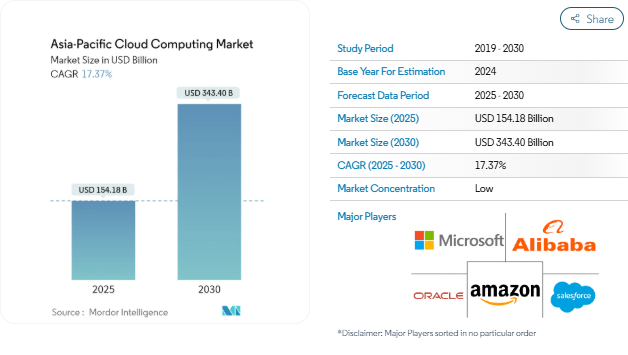

アジア太平洋地域のクラウドコンピューティング市場規模は、2025年に1,541億8,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は17.37%で、2030年には3,434億米ドルに達すると予測されています。

アジア太平洋地域には多様な地域経済が存在し、それぞれが独自の経済、技術、人口動向を有しています。中国、日本、オーストラリアなどの先進国がリードする一方で、インドやインドネシアなどの発展途上国がクラウド開発の重要なプレーヤーとして台頭しています。ITの観点から見ると、クラウドは環境を標準化し、バックエンドシステムを拡張することで、ITチームがシステム開発のための実績あるツールを利用できるようにします。

Red Hat Inc.の調査によると、クラウド技術はアジア太平洋地域のフロントランナーとして台頭しており、ビジネスリーダーの約85%が自社でクラウドの導入を開始していると回答しています。東南アジアでは、IT、通信、製造などの分野でクラウド・コンピューティングの導入が急速に進んでいます。その結果、グーグル・クラウド、アマゾン・ウェブ・サービス、マイクロソフト・アジュールなどの大手クラウド・プロバイダーは、アジア太平洋地域への投資を拡大しています。例えば、アマゾン・ウェブ・サービスは2023年3月、マレーシアでクラウドデータセンター開発に60億米ドルを割り当てました。さらに、インドネシア、シンガポール、タイを含む東南アジア諸国におけるAWSの累積投資額は、225億米ドルに達しています。

アジア太平洋地域の企業は、新興テクノロジーの事業への統合を進めています。業界の専門家による調査では、日本の経営陣の約86%がクラウド・コンピューティングの全面的な導入を認めており、このトレンドにおける日本のリーダーシップが浮き彫りになっています。特筆すべきは、これらの経営幹部の約65%が、クラウド・コンピューティングを採用する主な理由として、競争力の強化や雇用の保護においてこの技術が極めて重要な役割を果たすことを挙げていることです。

ジェネレーティブAI(GenAI)が主役となるにつれ、クラウドの多面的な性質は、AI主導の未来においてさらに重要な役割を果たすようになるでしょう。予測によると、2027年までにGenAIはレガシーアプリケーションのリファクタリングに革命をもたらし、企業はコード変換と開発タスクの約65%を処理するためにGenAIツールとクラウドプラットフォームを活用するようになります。

単一のクラウドプロバイダーに依存する重大な課題の1つは、財政的または物流的な依存関係を生み出す可能性のあるベンダーロックインのリスクです。政治的な配慮と相まって、この課題はマルチクラウド戦略の人気の高まりを強調しています。

大きなシェアを占めるBFSI

- クラウド・バンキングとは、金融機関によるインターネット・ベースのオンデマンド・バンキング・サービスの提供を指します。他のクラウド・コンピューティング・サービスと同様、物理サーバー、仮想サーバー、データセンター、SaaS(Software-as-a-Service)など、コンピューティング・リソースへのリモート・アクセスを基盤としています。2024年から2026年にかけて、シンガポール、マレーシア、インドの銀行セクターは、社会経済的な進歩と戦略的な業界再編に後押しされ、急速にクラウドを統合する態勢を整えています。

- シンガポールの銀行業界では、クラウド技術を活用して柔軟性を高め、AIとMLを組み合わせてデータ中心の顧客志向のサービスを提供しています。マレーシアのMyDIGITALイニシアチブは、2030年のビジョンを目標とし、クラウド・コンピューティングが極めて重要な役割を果たす、デジタルとサイバーセキュリティのフロントランナーとしての栄冠を目指しています。インドでは、セキュリティやコンプライアンスに関する当初の躊躇を乗り越え、現在ではクラウドの導入が俊敏性、拡張性、市場適応性を高めるきっかけになると認識しています。

- インドではデジタル決済が急増しており、クラウド・コンピューティング導入の機運はますます高まっています。インドの金融サービス業界では、Axis Bank、Paytm、Upstox、Cred、ICICI Lombard Insuranceなどの業界プレーヤーがすでにクラウド・コンピューティングを導入しており、クラウド・コンピューティングの急成長が目前に迫っています。注目すべきは、Axis BankがAmazon Web Services (AWS)の機能を利用していることです。

- Asian Banker誌は、多くの金融機関がハイブリッド・マルチクラウド・アプローチに傾倒している傾向に注目しています。この戦略は、少なくとも2つのパブリック・クラウド・プロバイダーのサービスを、プライベート・クラウドやオンプレミスのセットアップと融合させるものです。このようなハイブリッド・モデルでは、顧客データをパブリック・クラウドのサーバーに置き、機密情報は社内に安全に保管することができます。このアプローチは、データのセキュリティを強化するだけでなく、従来の物理的なデータセンターのストレージに関連するコストや複雑さを削減します。

- 移行という点では、UnionBank of the Philippinesは約5年前にオンプレミスのみからクラウドファーストの戦略に移行し、今後2年以内にクラウド専業の銀行になることを目標としています。

- 主要なクラウドプロバイダーの中で、Google Cloud Platform(GCP)はニッチな地位を築いています。GCPは、アジアのBFSIセクターの明確な課題と要件に対応するために綿密に作られた、総合的なソリューション・スイートを誇っています。

著しい成長を遂げる中国

- 中国企業は、クラウド・コンピューティング・テクノロジーを採用することで大きなメリットを得ています。その利点とは、IT運用効率の向上、ITメンテナンス作業の軽減、顕著なコスト削減などです。デジタルトランスフォーメーションの加速を目指す「新インフラ」構想の一環として、中国政府は一貫して現地のクラウドプロバイダーを支援してきました。最近、北京はハイテク・プラットフォームの強化に1兆4,000億ドルという巨額の資金を拠出することを表明しました。

- 中国は、中核となるデジタル経済のGDPへの寄与度を2020年の7.8%から2025年までに10%に引き上げるという野心的な目標を掲げています。TCS(TATA Consultancy Services Limited)によると、アリババ・クラウド、ファーウェイ・クラウド、テンセント・クラウド、バイドゥAIクラウドなど、中国の大手クラウド・プロバイダーは、急増するクラウド・サービスの需要を取り込み、中国のクラウド支出に占めるシェアは79%と圧倒的で、前年比19%の堅調な伸びを記録しています。

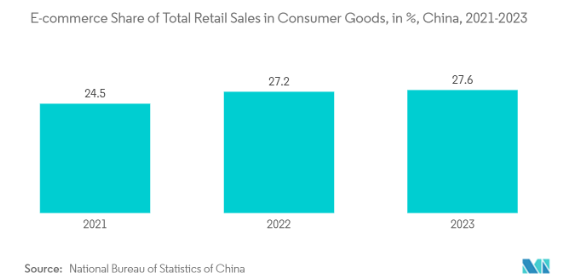

- 中国の多様な産業景観の中で、電子商取引はクラウドベースのソフトウェア・ソリューション採用のフロントランナーとして際立っています。広範なAIアプリケーションの台頭により、クラウド製品はより強力になっただけでなく、広く利用できるようになりました。電子商取引の領域では、AIは継続的な機能強化により、顧客の不満を巧みに処理しています。SAP SEの分析によると、2023年の時点で、中国は商業および小売部門におけるAI投資の圧倒的な30%のシェアを誇っています。

- パートナーシップの面では、中国企業はマイクロソフトのクラウドサービスとのコラボレーションを積極的に進めています。注目すべき例は、2024年4月に生成AIプラットフォームの開発計画を明らかにした四川大学です。同大学の入札文書では、Microsoft Azure OpenAIトークン4,000万個の取得が明らかにされ、プロジェクトへのコミットメントが強調されています。

アジア太平洋地域のクラウドコンピューティング産業の概要

アジア太平洋地域のクラウドコンピューティング市場は、激しい競争と断片化の傾向が特徴です。マイクロソフト・コーポレーションやアリババ・グループ・ホールディング・リミテッドをはじめとするこれらの主要プレーヤーは、市場の発展を牽引する最前線にいます。注目すべき動きは以下の通り:

- 2024年7月 – アリババ・グループ・ホールディングのクラウド・コンピューティング部門は、オリンピック・コンテンツの伝送と消費に革命をもたらし、スポーツ放送の歴史に極めて重要な瞬間をもたらしました。Alibaba CloudはOlympic Broadcasting Services (OBS)と提携し、パリ大会の主要なコンテンツ配信方法となる最先端のAI主導型プラットフォーム、OBS Cloud 3.0を発表しました。単なる配信にとどまらず、アリババのAIテクノロジーはオリンピック放送を強化し、大会期間中は大規模な言語モデルを活用して公式コメンテーターをサポートする計画です。

- 2024年4月 – マイクロソフトは、今後2年間で29億米ドルを投資する計画を発表。さらに、マイクロソフトは、今後3年間で300万人以上の個人を対象にAI能力を身につけることを目標に、デジタルスキリングイニシアチブを拡大する予定です。マイクロソフトはまた、日本初のマイクロソフトリサーチアジアラボを開設し、日本政府とのサイバーセキュリティパートナーシップを強化しています。

アジア太平洋地域のクラウドコンピューティング市場に関するニュース

- 2024年8月 SKテレコム(SKT)は、韓国におけるAIクラウド事業への取り組みを推進するため、ラムダとの新たな提携を発表。この提携により、SKTはGPU-as-a-Service(GPUaaS)などのAIクラウドサービスを導入し、企業がAI開発やアプリケーションのためにオンデマンドでGPUクラウドリソースを利用できるようにします。

- 2024年5月 マイクロソフトは、タイで新しいクラウドとAIインフラを構築し、10万人以上にAIスキルの機会を提供し、タイで成長する開発者コミュニティをサポートするための重要なコミットメントを発表しました。このコミットメントは、マイクロソフトがタイ王国政府と締結した覚書に基づくもので、デジタルファーストでAIを活用した国家の未来を構想しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 産業の魅力 – ポーターのファイブフォース分析

- 4.2.1 サプライヤーの交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替製品の脅威

- 4.2.5 競争ライバルの激しさ

- 4.3 産業エコシステム分析

- 4.4 マクロ経済動向の評価

5. 市場ダイナミクス

- 5.1 市場促進要因

- 5.1.1 アジア太平洋地域におけるデジタルトランスフォーメーションへの力強いシフト

- 5.1.2 従来のデータセンターアウトソーシング(DCO)の衰退とハイブリッドインフラストラクチャサービスの採用

- 5.2 市場の阻害要因

- 5.2.1 規制コンプライアンスとデータ漏洩リスク

- 5.3 価格モデル分析

- 5.4 アジア太平洋地域のクラウドコンピューティング動向

- 5.4.1 発展途上国の中小企業におけるデジタルトランスフォーメーションの採用

- 5.4.2 低遅延をもたらすエッジコンピューティングの採用増加

- 5.4.3 アジア太平洋諸国における固定網とモバイル網の両方でのインターネットトラフィックの増加

- 5.5 アジア太平洋地域のデータセンター数

- 5.6 業界の規制と標準

- 5.7 ケーススタディ分析

- 5.8 技術展望(クラウドAI、サーバーレスコンピューティングの進化、ノーコードとローコードプラットフォーム)

6. 市場セグメンテーション

- 6.1 種類別

- 6.1.1 パブリッククラウド

- 6.1.1.1 IaaS

- 6.1.1.2 PaaS

- 6.1.1.3 SaaS

- 6.1.2 プライベート・クラウド

- 6.1.3 ハイブリッドクラウド

- 6.2 組織規模別

- 6.2.1 中小企業

- 6.2.2 大企業

- 6.3 エンドユーザー産業別

- 6.3.1 製造業

- 6.3.2 教育

- 6.3.3 小売業

- 6.3.4 運輸・物流

- 6.3.5 ヘルスケア

- 6.3.6 BFSI

- 6.3.7 通信・IT

- 6.3.8 政府・公共部門

- 6.3.9 その他のエンドユーザー産業(ユーティリティ、メディア&エンターテインメントなど)

- 6.4 国別

- 6.4.1 中国

- 6.4.2 日本

- 6.4.3 インド

- 6.4.4 韓国

- 6.4.5 その他のアジア太平洋地域

7. 競争環境

- 7.1 企業プロフィール

-

-

- 7.1.1 Microsoft Corporation

- 7.1.2 Alibaba Group Holding Limited

- 7.1.3 Amazon.com Inc.

- 7.1.4 Oracle Corporation

- 7.1.5 Salesforce.com Inc.

- 7.1.6 Huawei Cloud Computing Technologies Co., Ltd.

- 7.1.7 Google LLC.

- 7.1.8 IBM Corporation

- 7.1.9 SAP SA

- 7.1.10 AMELA Technology JSC

-

-

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来動向

アジア太平洋地域のクラウドコンピューティング産業区分

クラウド・コンピューティングは、サーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、インテリジェンスなど、さまざまなサービスをインターネット経由で提供します。このアプローチは、迅速なイノベーション、適応性の高いリソース、規模の経済を促進します。当研究所では、アジア太平洋(APAC)のクラウドコンピューティング市場に焦点を当てています。この地域のさまざまなプレーヤーがクラウドコンピューティングサービスから生み出した収益を分析することで、市場規模を測定します。さらに、主要な市場指標と成長の影響要因を監視し、予測期間の市場予測および成長予測を強化しています。弊社の分析は、二次調査および一次情報源の両方から収集した洞察に基づいています。

アジア太平洋地域のクラウドコンピューティング市場は、種類別(パブリッククラウド[IaaS、PaaS、SaaS]、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業、大企業)、エンドユーザー業種別(製造業、教育、小売業、運輸・物流、ヘルスケア、BFSI、通信・IT、政府・公共機関、その他)、国別(中国、日本、インド、韓国、その他のアジア太平洋地域)に分類しています。すべてのセグメントについて、金額(米ドル)ベースの市場規模および予測を示しています。

アジア太平洋地域のクラウドコンピューティング市場に関する調査FAQ

アジア太平洋地域のクラウドコンピューティング市場規模は?

アジア太平洋地域のクラウドコンピューティング市場規模は、2025年には1,541億8,000万米ドルに達し、CAGR 17.37%で成長し、2030年には3,434億米ドルに達すると予測されています。

現在のアジア太平洋地域のクラウドコンピューティング市場規模は?

2025年には、アジア太平洋地域のクラウドコンピューティング市場規模は1,541億8,000万米ドルに達する見込みです。

アジア太平洋クラウドコンピューティング市場の主要プレーヤーは?

Microsoft Corporation、Alibaba Group Holding Limited、Amazon.com Inc.、Oracle Corporation、Salesforce.com Inc.が、アジア太平洋クラウドコンピューティング市場で事業を展開している主要企業です。

このアジア太平洋クラウドコンピューティング市場の対象年、2024年の市場規模は?

2024年のアジア太平洋地域のクラウドコンピューティング市場規模は1,274億米ドルと推定されます。本レポートでは、アジア太平洋地域のクラウドコンピューティング市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域のクラウドコンピューティング市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***