クラスター頭痛 市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

群発頭痛市場レポートは、治療タイプ(急性期治療など)、薬物クラス(トリプタン系薬剤、CGRPモノクローナル抗体など)、投与経路(経口、注射、経鼻など)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

群発頭痛市場の概要:市場規模、成長トレンド、予測(2025年~2030年)

市場概況と成長予測

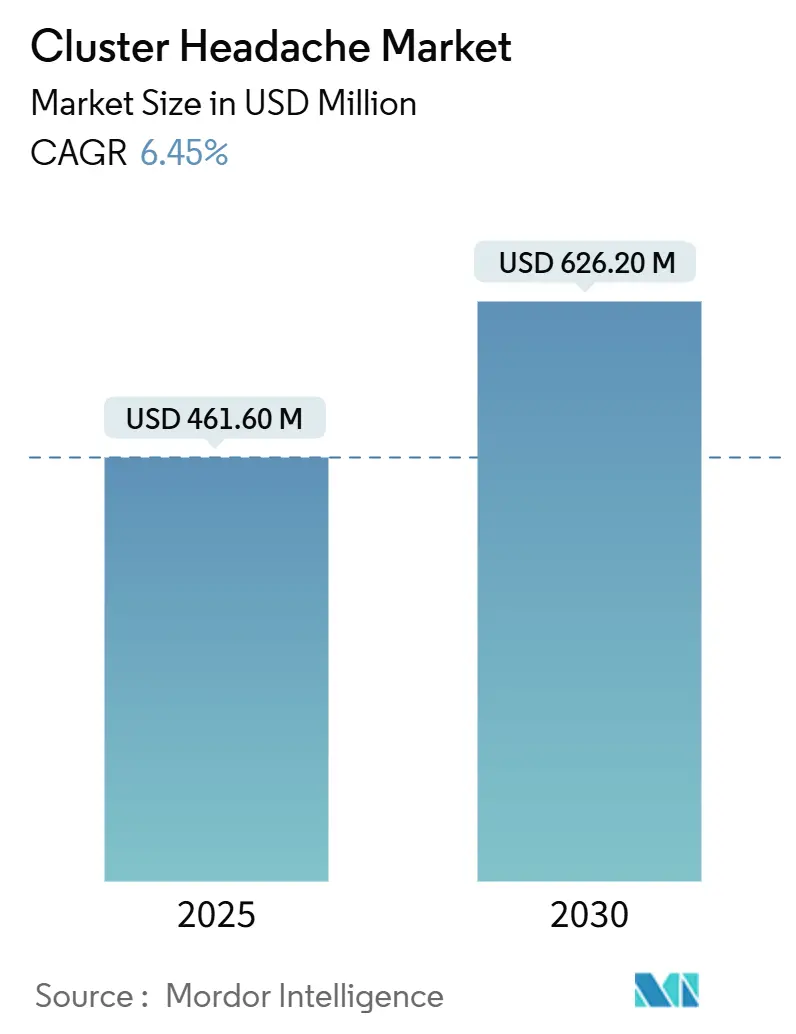

群発頭痛市場は、2025年には4億6,160万米ドルに達し、2030年までに6億2,620万米ドルへと成長すると予測されています。この予測期間における年平均成長率(CAGR)は6.45%です。この着実な拡大は、主にカルシトニン遺伝子関連ペプチド(CGRP)モノクローナル抗体の採用増加、希少疾患薬に対する規制上のインセンティブ、および非侵襲的ニューロモデュレーションデバイスの普及によって支えられています。

市場の成長を牽引する重要な要因として、急性期治療から予防的ケアへの臨床的シフトが挙げられます。これは、発作頻度を最小限に抑えることによるコスト削減と生活の質の向上を、支払い側と医療提供者の双方が認識しているためです。デバイスメーカーは、このトレンドに乗じて、治療の遅延を減らすコンパクトな患者制御型刺激プラットフォームを開発しています。また、神経学診療への遠隔医療の統合が進むことで、診断までの時間が短縮され、都市部の専門センターから遠く離れた患者の移動負担が軽減されています。さらに、単位販売ではなく臨床成果を評価する償還制度の進化が、教育や服薬遵守支援を含む治療バンドルの開発を促進しています。

地域別では、北米が最大の市場を形成していますが、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

主要な市場動向とインサイト

1. 診断患者プールの拡大

三叉神経・自律神経性頭痛の早期認識が進み、かつて数年を要した正確な診断までの期間が短縮されています。プライマリケアの研修強化やアルゴリズムベースの遠隔診療により、発症から数ヶ月以内に特徴的な片側性疼痛パターンを特定できるようになりました。特に、遠隔神経学プラットフォームが普及した米国の農村部では、新たにコード化された群発頭痛の症例が着実に増加しています。未診断の患者は年間11,000米ドル以上の直接的・間接的コストを発生させるため、支払い側は意識向上キャンペーンや迅速な紹介経路への資金提供を積極的に行っています。アジア太平洋地域の医療システム、特に中国やインドでも同様のプロトコルが採用され、患者識別の二桁成長に貢献しています。

2. 標的生物学的製剤パイプラインの拡大

ガルカネズマブなどのCGRPモノクローナル抗体は、週あたりの発作頻度を中央値で52%削減する効果を示し、発作性群発頭痛の予防における新たな有効性基準を確立しました。下垂体アデニル酸シクラーゼ活性化ポリペプチド(PACAP-38)およびATP感受性カリウムチャネルを標的とする後期段階の薬剤は、さらなる疾患修飾オプションを提供する可能性があります。AmgenのPAC1拮抗薬(AMG 301)は多施設用量設定試験に入っており、2026年には中間結果が期待されています。また、前臨床段階のKir6.1モジュレーターは、良好な血液脳関門透過性を示しています。2035年以降も有効な特許は、ベンチャーキャピタル投資とクロスライセンス契約を促進し、パイプライン革新の好循環を生み出しています。

3. デリバリーおよびニューロモデュレーションにおける技術進歩

デバイス主導のケアは、病院での処置から在宅へと移行しています。ElectroCoreの携帯型迷走神経刺激装置は、2024年に米国退役軍人省が電子処方箋を合理化した後、2,520万米ドルの収益を上げ、前年比57%増を記録しました。同様に、AmnealのBrekiyaオートインジェクターが2025年5月にFDA承認されたことで、冷鎖物流が不要となり、自宅で数秒以内にジヒドロエルゴタミンを投与できるようになりました。埋め込み型デバイスの分野では、後頭神経刺激が60%の奏効率を達成し、12ヶ月後には既存のケアと比較して優れた費用対効果を示しています。

4. 専門クリニックと遠隔医療の成長

米国では、推定3,700人の需要に対し、認定頭痛専門医はわずか564人しかおらず、このギャップを遠隔医療が埋めています。2024年の査読済み研究では、仮想多分野ケアにより月間頭痛日数が55%減少し、90日以内の救急受診が66%減少したと報告されています。以前は神経科の診察のために80マイル以上移動していた地方の患者も、暗号化されたビデオセッションを通じて治療計画、処方箋更新、デバイス使用説明を受けられるようになりました。2025年に米国の8つの州で遠隔医療の償還平等を義務付ける法律が制定され、導入が加速しています。

市場の阻害要因

1. 高額な治療費と費用負担の課題

CGRP阻害剤の年間平均取得費用は約6,900米ドルであり、多くの無保険または低保険患者にとっては手の届かない価格です。米国の主要な支払い側の半数以下しか全ての承認済みCGRP製品をカバーしておらず、64%が治療開始を数週間遅らせる可能性のある事前承認手続きを課しています。低所得市場では、小売価格が米国のリスト価格と変わらないにもかかわらず、家計の医療予算がOECD平均の数分の一であるため、格差が拡大しています。希少疾患治療薬の年間費用の中央値は20万米ドルを超え、国家の処方集に大きな負担をかけています。これらのコスト要因は、特に東南アジアやラテンアメリカの一部地域の現金払いセグメントでの普及を遅らせ、市場全体の成長を抑制しています。

2. 専門医不足と診断の遅れ

神経科医の地理的偏在は、数年にわたる診断遅延を永続させています。米国農村部の住民のうち、60マイル圏内に認定頭痛専門医がいるのはわずか21%に過ぎず、メディケアの資金上限が研修医枠の拡大を制限しています。プライマリケアレベルでの誤診は、しばしば患者を不適切な片頭痛特異的治療へと導き、障害を長期化させています。遠隔神経学はアクセス障壁を緩和していますが、免許規制や非同期的な償還が、主要な医療システム以外での広範な導入を依然として妨げています。

セグメント分析

1. 治療タイプ別:予防的ケアの普及が治療構成を変化させる

予防的レジメンは2024年の収益の38.3%を占めましたが、2030年までに19.3%のCAGRで最も速く成長すると予測されています。ガルカネズマブが発作性発作頻度を半分以上削減する能力は、予防的治療を予測可能な周期性発作を持つ患者の標準ケアとして再位置付けしました。2025年に米国の2つの大手薬局給付管理会社とCGRPメーカーの間で締結された成果連動型契約は、償還を救急部門受診の実世界での減少と結びつけています。急性期介入は、高流量酸素や皮下トリプタンなどの信頼性の高い薬剤に支えられ、2024年の群発頭痛市場シェアの61.7%を占め、依然として不可欠です。Brekiyaオートインジェクターのような革新は、注射への不安を軽減し、在宅投与を合理化することで、急性期セグメントの関連性を維持しています。臨床医は現在、急性期自己救済計画とCGRP維持投与を組み合わせたハイブリッドプロトコルを採用し、健康関連の生産性を向上させ、全体的なケアコストを削減しています。

2. 薬剤クラス別:CGRPモノクローナル抗体が勢いを維持

CGRPモノクローナル抗体は、2024年に群発頭痛市場シェアの30.4%を占め、23.5%のCAGRで最高の拡大率を維持しています。ガルカネズマブ、フレマネズマブ、エレヌマブの3つの薬剤は、持続的な有効性と月1回の皮下投与の利便性により、処方医の信頼を獲得しています。ジェネリック医薬品として入手可能なトリプタンは、迅速な疼痛緩和のために確固たる地位を保っていますが、追加的な成長は最小限です。オートインジェクター技術によって再活性化された麦角アルカロイドは、トリプタンに反応しない特定の患者層に利用されています。将来的には、PACAPおよびKATPモジュレーターが予防的ポートフォリオを多様化し、その異なるメカニズムが抗体非応答者にも治療効果を拡大する可能性があります。

3. 投与経路別:デバイスが在宅ケアの選択肢を拡大

注射剤は、月1回のCGRP投与とオンデマンドのスマトリプタンキットに牽引され、2024年に40.8%の収益シェアを維持しました。しかし、ニューロモデュレーションデバイスは、非薬物療法への患者嗜好の高まりにより、22.1%のCAGRで急速に拡大しています。迷走神経刺激装置単独の群発頭痛市場規模は、2030年までに9,500万米ドルを超えると予測されています。ファイザーのZavzpretに代表される経鼻ゲパントは、15分以内に効果を発揮し、注射嫌悪や酸素禁忌の患者に選択肢を広げています。高流量酸素などの吸入療法は、携帯型濃縮器の設計が患者の移動ニーズに追いついていないものの、臨床的に不可欠なままです。

4. 流通チャネル別:デジタルプラットフォームが調剤の境界を押し広げる

病院薬局は、初回投与観察と専門医の監督が一般的であることから、2024年に46.3%の収益シェアを占めました。しかし、安全な電子処方箋法の普及と自宅への冷鎖物流の成熟により、オンライン薬局は17.6%のCAGRで最も速く成長しています。専門クリニックは、診断、注入サービス、デバイス訓練を一つの屋根の下で提供し、高いアドヒアランス率を生み出していますが、プレミアムなコスト構造で運営されています。在宅医療プロバイダーは、接続されたデバイスを通じて発作頻度や服薬状況を追跡する遠隔モニタリングバンドルを提供することで、小規模ながら成長するニッチ市場を開拓しており、これは大規模な自己保険雇用主が欠勤を減らすために採用しているモデルです。

地域分析

1. 北米

世界の収益の約48%を占める北米市場は、早期の生物学的製剤導入、広範な保険適用、および学術的な頭痛センターの密なネットワークによって牽引されています。2025年の立法変更により、42州で遠隔医療訪問に対する同等の償還が義務付けられ、地方でのアクセス格差が縮小しましたが、ミシシッピ川以西では依然として臨床医不足が続いています。米国の支払い側は、CGRPの支払いレベルを患者の反応に連動させる適応症別価格設定を試行しており、他の薬剤クラスにおける成果ベースの契約の基礎を築いています。カナダは集中価格交渉の恩恵を受けており、同一のCGRP注射剤が米国平均より32%安価であるため、公的資金による州計画での普及が加速しています。

2. ヨーロッパ

ヨーロッパは成熟していますが、多様な市場環境を示しています。ドイツとスカンジナビア諸国は、3つの認可されたCGRP抗体すべてを最小限のステップセラピー要件で償還していますが、中東欧市場ではより厳格な予算上限が導入を妨げています。フランスとイタリアの医療技術評価機関は、実世界データが継続使用者における月あたりの救急受診回数が1.7回減少したことを示した後、2024年後半にフレマネズマブを承認しました。スペインの費用対効果委員会はエレヌマブを30,000ユーロの閾値を大幅に下回ると評価し、処方医の信頼を高め、患者アクセスを拡大しました。欧州委員会の国境を越えた遠隔医療サービス推進は、2027年までに周辺地域の専門医不足を緩和すると期待されています。

3. アジア太平洋

アジア太平洋地域は、10.9%のCAGRで最も速く成長している地域です。中国の国家医薬品監督管理局は2024年1月にリメゲパントを承認し、世界最大の患者プールにおける初のCGRP受容体拮抗薬の導入となりました。上海と北京の大規模な都市病院は、神経学の専門センターに群発頭痛の経路を組み込み、診断率を加速させています。日本の2025年4月のガイドライン改訂は、2年間の良好な安全性監視の後、長期的な抗CGRP予防療法を推奨し、生物学的製剤の使用をさらに一般化しました。タイとインドネシアも、希少頭痛の適応症のために希少疾患薬予算を確保する国家処方集を通じてこれに追随していますが、償還上限が三次医療病院への普及を依然として制限しています。

4. 中東・アフリカおよび南米

これらの地域は合わせて収益の8%未満を占めますが、未開拓の可能性を秘めています。湾岸協力会議諸国は、私立病院内に専門注入スイートを急速に設置しており、生物学的製剤の売上を二桁成長させています。ブラジルの民間保険会社は、最小限の自己負担でCGRP療法をカバーしていますが、公的システムのアクセスは断片的です。コロンビアの2025年の包括的な医療改革は、自己負担額の上限設定を目指しており、予算上の約束が実現すれば生物学的製剤の普及を拡大する可能性があります。主要なAPIの単一製造拠点への依存は、これらの地域を定期的な不足と価格変動にさらすため、サプライチェーンの回復力が依然として重要です。

競争環境

群発頭痛市場は中程度の集中度を示しており、上位5社が2024年の予防療法収益の61%を占めています。Eli Lillyのガルカネズマブは、2025年初頭に行われたベラパミルとの直接比較試験で非劣性が確認され、優れた忍容性を示したことで、予防分野をリードしています。AmgenとNovartisは、無保険患者向けに初年度治療を補助する患者支援プログラムを通じてエレヌマブのシェアを維持しています。Tevaは、グローバルなジェネリック医薬品インフラを活用してフレマネズマブの製造コストを低く抑え、新興市場で積極的な価格設定を可能にしています。

デバイスプレーヤーは明確な地位を確立しています。ElectroCoreの非侵襲的迷走神経刺激装置は、デバイスサブセグメントの34%を占めています。一方、Satsuma Pharmaの使い捨て経鼻ジヒドロエルゴタミンデバイスは、2026年にFDA審査が予定されており、医薬品とデバイスの境界をさらに曖昧にする可能性があります。製薬大手は、ターゲットを絞った買収を通じてポートフォリオを拡大し続けています。Pfizerは2025年にBiohavenの経口CGRPフランチャイズを買収し、急性期および予防期の両分野での地位を強化しました。しかし、最近のマーケティング慣行に関する疑惑の和解は、コンプライアンスリスクを浮き彫りにしています。

研究開発投資は、より長い投与間隔を持つ第2世代生物学的製剤に集中しています。LundbeckとOtsukaは、CGRPとPACAP経路の両方を標的とする超長時間作用型抗体を共同開発しており、四半期に1回の投与を目指しています。一方、Johnson & JohnsonのJanssen部門は、神経免疫学への広範な進出の一環として、小分子Kir6.1阻害剤を第I相に進めています。全体として、メーカーはリアルタイムの成果データに対する支払い側の要求を反映し、治療導入にデジタルアドヒアランスツールを組み込んでいます。

最近の業界動向

* 2025年8月: Tevaは、フレマネズマブの小児期発作性片頭痛への適用拡大でFDA承認を受け、CGRPの若年層への適用可能性を広げ、将来の群発頭痛の若年層試験を示唆しました。

* 2025年5月: Eli LillyはSiteOne Therapeuticsを買収し、非オピオイド鎮痛剤資産を追加することで、神経学フランチャイズを拡大し、群発頭痛の多剤併用療法の補助経路を開拓する可能性があります。

* 2025年5月: Amnealは、初の常温保存可能なジヒドロエルゴタミンオートインジェクターであるBrekiyaのFDA承認を獲得し、冷蔵不要で患者が自己制御できる急性期緩和を可能にしました。

本レポートは、群発頭痛の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場規模、成長予測、競合状況、将来の展望まで、多岐にわたる情報が網羅されています。

2025年における群発頭痛市場の規模は4億6,160万米ドルと評価されており、2025年から2030年にかけては年平均成長率(CAGR)6.45%で収益が上昇すると予測されています。この成長は、生物学的製剤や医療機器の普及が牽引すると見込まれています。

治療タイプ別では、CGRPモノクローナル抗体によって主に推進される予防的治療が、CAGR 19.3%と最も速い成長を示しています。また、投与経路別では、ニューロモデュレーションデバイスの収益がCAGR 22.1%で増加しており、特に携帯型迷走神経刺激装置の採用が拡大しています。地域別では、診断の改善と最近の規制承認に後押しされ、アジア太平洋地域が最も実質的な将来の成長潜在力を示し、最速で成長している地域です。

市場の成長を促進する要因としては、世界的に診断される患者人口の増加、標的生物学的製剤および新規治療パイプラインの拡大、医療費の増加と希少疾病用医薬品の償還、ドラッグデリバリーおよびニューロモデュレーションにおける技術的進歩、専門頭痛クリニックおよび遠隔医療サービスの普及、希少疾病用医薬品承認を加速させる規制上のインセンティブが挙げられます。

一方、市場の成長を抑制する要因としては、高額な治療費と費用負担の課題、専門医の不足と診断の遅延、新興治療法の長期的な安全性と有効性に関する不確実性、必須の急性期治療モダリティにおけるサプライチェーンの制約が挙げられます。特に、生物学的製剤の普及を妨げる主な障壁は、高額な年間治療費と支払い者による事前承認のハードルです。

競合状況については、市場集中度、市場シェア分析、主要企業の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に分析されています。Eli Lilly & Co.、Amgen Inc.、Novartis AG、Teva Pharmaceutical、Lundbeck A/S、AbbVie Inc.、Pfizer Inc.、Otsuka Pharmaなど、多数の主要企業がリストアップされています。

本レポートは、治療タイプ(急性期治療、予防的治療)、薬剤クラス(トリプタン、CGRPモノクローナル抗体、麦角アルカロイド、カルシウムチャネルブロッカー、その他)、投与経路(経口、注射、経鼻、吸入、ニューロモデュレーションデバイス)、流通チャネル(病院薬局、小売薬局、オンライン薬局、専門クリニック、在宅医療プロバイダー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場を詳細にセグメント化して分析しています。

また、レポートでは市場の機会と将来の展望、未開拓領域と満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的に増加する診断患者数

- 4.2.2 標的生物学的製剤と新規治療パイプラインの拡大

- 4.2.3 医療費の増加と希少疾病用医薬品の償還

- 4.2.4 薬剤送達と神経調節における技術進歩

- 4.2.5 専門頭痛クリニックと遠隔医療サービスの普及

- 4.2.6 希少疾病用医薬品の承認を加速する規制上のインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と費用負担の課題

- 4.3.2 専門医の不足と診断の遅れ

- 4.3.3 新興治療法の長期的な安全性と有効性の不確実性

- 4.3.4 必須の急性期治療におけるサプライチェーンの制約

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 治療タイプ別

- 5.1.1 急性期治療

- 5.1.2 予防治療

- 5.2 薬剤クラス別

- 5.2.1 トリプタン系薬剤

- 5.2.2 CGRPモノクローナル抗体

- 5.2.3 麦角アルカロイド

- 5.2.4 カルシウムチャネルブロッカー(ベラパミル)

- 5.2.5 その他

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

- 5.3.3 経鼻

- 5.3.4 吸入(医療用酸素)

- 5.3.5 神経調節デバイス

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 専門クリニック

- 5.4.5 在宅医療提供者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 イーライリリー・アンド・カンパニー

- 6.3.2 アムジェン・インク

- 6.3.3 ノバルティスAG

- 6.3.4 テバ・ファーマシューティカル

- 6.3.5 ルンドベックA/S

- 6.3.6 アッヴィ・インク

- 6.3.7 ファイザー・インク

- 6.3.8 大塚製薬

- 6.3.9 エレクトロコア・インク

- 6.3.10 ゾジェニックス・インク(UCB)

- 6.3.11 インペル・ニューロファーマ

- 6.3.12 アストラゼネカplc

- 6.3.13 サツマ・ファーマ

- 6.3.14 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.15 ドクター・レディーズ・ラボラトリーズ

- 6.3.16 シプラLtd.

- 6.3.17 エンドー・インターナショナル

- 6.3.18 ラサー・ファーマシューティカルズ

- 6.3.19 ヒクマ・ファーマシューティカルズ

- 6.3.20 アップシャー・スミス・ラボ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クラスター頭痛は、一次性頭痛に分類される極めて激しい頭痛発作を特徴とする神経疾患で、「群発頭痛」とも称されます。その痛みは、片側の眼の奥やこめかみ、側頭部に集中し、「えぐられるような」「焼けるような」と表現される耐え難い激痛が突然襲います。発作は通常15分から3時間程度持続し、一日に複数回発生することもあります。この頭痛発作中には、痛みと同じ側の眼の充血、涙、鼻水、鼻づまり、まぶたの下垂(眼瞼下垂)、顔面の発汗、瞳孔の縮小(縮瞳)といった自律神経症状を伴うことが特徴的です。また、患者様は痛みのあまりじっとしていられず、落ち着きなく動き回る傾向が見られます。これは、静かに横になりたがる片頭痛患者様とは対照的な行動様式です。男性に多く見られ、喫煙との関連性も指摘されています。この疾患は、その激しい痛みと発作の頻度から、患者様の日常生活や社会生活に深刻な影響を及ぼします。

クラスター頭痛は、その発作のパターンによって主に二つのタイプに分類されます。一つ目は「エピソード性クラスター頭痛」で、患者様の大多数、およそ80%から90%がこのタイプに該当します。このタイプでは、数週間から数ヶ月間、毎日あるいはほぼ毎日頭痛発作が起こる「群発期」と呼ばれる期間があり、その後、数ヶ月から数年間の頭痛のない「寛解期」が続きます。そして、再び群発期が訪れるというサイクルを繰り返します。

二つ目は「慢性クラスター頭痛」で、これは比較的稀なタイプで、患者様の約10%から20%に見られます。このタイプでは、群発期と寛解期の区別が不明瞭で、頭痛発作が1年以上継続するか、あるいは寛解期が3ヶ月未満で次の群発期が始まる状態を指します。慢性クラスター頭痛の患者様は、エピソード性クラスター頭痛の患者様よりも症状が持続的で、治療がより困難になる傾向があります。

クラスター頭痛の診断は、主に患者様の症状の問診と、国際頭痛分類(ICHD-3)の診断基準に基づいて行われます。他の頭痛や疾患を除外するために、MRIなどの画像診断が行われることもあります。治療には、発作が起きた際に痛みを和らげる「急性期治療」と、発作の頻度や重症度を減らすための「予防療法」があります。急性期治療としては、高流量酸素吸入やトリプタン製剤の自己注射が非常に効果的です。予防療法には、カルシウム拮抗薬やステロイド、リチウムなどが用いられます。近年では、CGRP関連抗体薬も新たな治療選択肢として注目されています。

この疾患は、その激しい痛みと発作の予測不可能性から、患者様の生活の質を著しく低下させます。適切な診断と治療を受けることで、症状を管理し、日常生活への影響を最小限に抑えることが可能です。