CNC工作機械 市場規模・シェア分析:成長トレンドおよび予測(2025年~2030年)

CNC工作機械市場レポートは、機械の種類別(CNC旋盤、CNCフライス盤など)、軸数別(3軸、4軸など)、エンドユーザー産業別(自動車、航空宇宙・防衛、エレクトロニクス・半導体など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

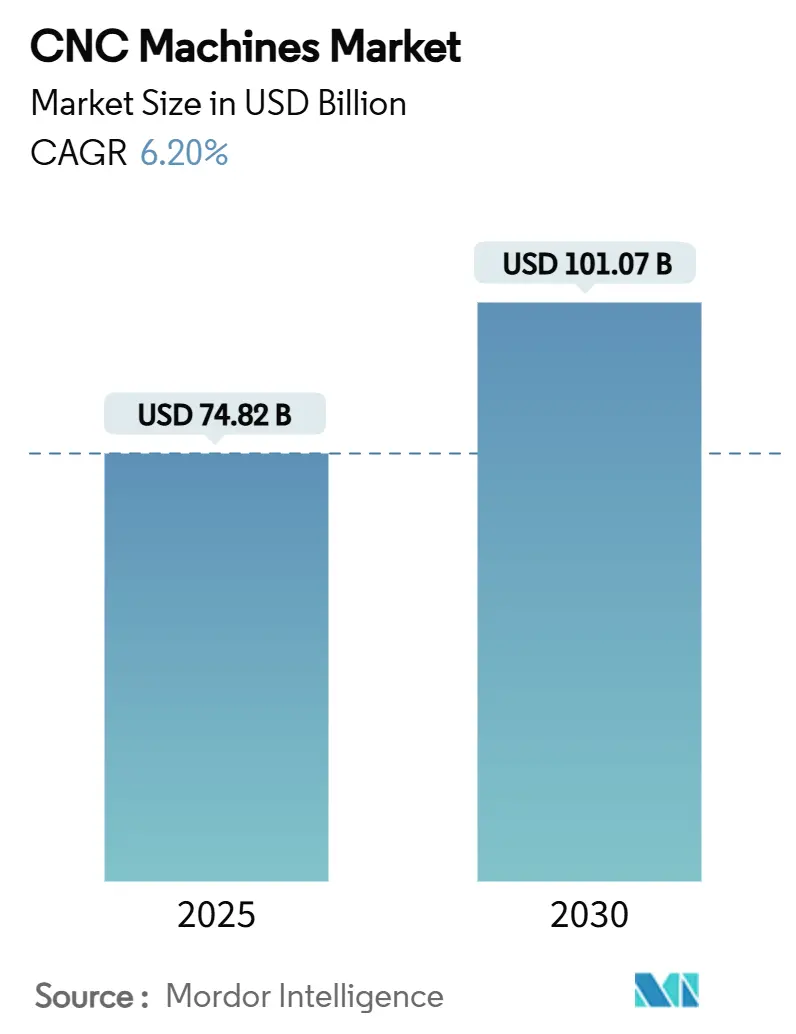

CNCマシン市場は、2025年には748.2億米ドルに達し、2030年までに1,010.7億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は6.20%です。この市場拡大は、デジタル生産への需要の高まり、電気自動車(EV)および航空宇宙プログラムにおけるより厳格な公差要件、そして工場近代化のための財政的インセンティブによって支えられています。ベンダーは、ハードウェア、ソフトウェア、予測サービスをバンドルする傾向を強めており、顧客は資産利用率を高め、生産能力を拡大しつつ、新しい機器の購入を延期できるようになっています。調達戦略では、スクラップ率を最大30%削減し、スペアパーツのリードタイムを10%短縮する産業用5Gおよびエッジコンピューティングプラットフォームとの相互運用性が重視されています。また、地政学的なサプライチェーンの懸念から、OEMは重要な機械加工作業を国内に戻す動きを見せており、北米および欧州連合における国内設置の需要が高まっています。

本レポートの主要なポイントは以下の通りです。

* 最終用途産業別: 自動車分野が2024年にCNCマシン市場シェアの31.20%を占め、医療機器分野は2030年までに9.60%のCAGRで最も速い成長が予測されています。

* 軸タイプ別: 3軸プラットフォームが2024年にCNCマシン市場規模の39.54%を占め、5軸機器は予測期間中に10.70%のCAGRで拡大すると見込まれています。

* 機械タイプ別: 旋盤が2024年に収益の27.40%を占め、レーザー切断システムは2030年までに最速の8.90%のCAGRを記録する見込みです。

* 地域別: アジア太平洋地域が2024年に46.50%のシェアを占め、中東地域は2030年までに最高の9.20%のCAGRを記録すると予測されています。

CNCマシン市場の成長を牽引する主な要因は以下の通りです。

* インダストリー4.0主導の自動化アップグレード: 製造業者は、IoTセンサーがリアルタイムの状況をエッジサーバーにストリーミングする完全にネットワーク化されたセルへと移行しており、スクラップを30%削減し、スペアパーツの在庫を10%削減しています。5G通信は遅延ギャップを解消し、安定した接続性を提供します。デジタルツインは、切削作業前に熱ドリフトやスピンドルダイナミクスをモデル化し、立ち上げ時間を40%短縮します。AIアシストのツールパスエージェントは、プログラミング作業量を50%削減しつつ、表面仕上げの再現性を向上させています。これらのアップグレードは、CNC機器を自律的な生産ループ内のノードとして再位置付けています。

* 自動車および航空宇宙分野における高精度需要の増加: EVバッテリーハウジングや航空宇宙構造は、かつて限定的だった厳格な公差範囲を要求しており、自動車工場での5軸加工の採用を広げています。ハイブリッド積層造形・除去加工プロセスは、複雑な航空宇宙ブラケットのサイクルタイムを35%短縮しつつ、寸法精度を維持できます。規制によるトレーサビリティ要件も、ミクロンレベルの精度を証明するデジタル機械加工ログを義務付けています。

* 工場近代化に対する政府のインセンティブ: 米国エネルギー省の州製造業リーダーシッププログラム、CHIPS法、マサチューセッツ州の製造業加速プログラム、産業訓練・評価センター実施スキームなど、多層的な財政支援がアップグレードを加速させ、中小規模の工場への資金調達を可能にしています。

* EVおよびインプラント向け5軸加工の急速な採用: バッテリーエンクロージャーの複雑な冷却チャネルや患者固有の整形外科用インプラントは、3軸の運動学的限界を超えており、工場は1回のセットアップで部品を完成させる5軸マシンへと移行しています。医療機器企業は、コバルトクロムやPEEKポリマーでサブミクロン仕上げを実現するために5軸テーブルを使用しています。両産業がスループットと形状の自由度を重視するにつれて、5軸能力は必須となっています。

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資およびライフサイクルコスト: 5軸加工機は高精度回転軸などを統合しており、購入価格は50万米ドルをはるかに超え、小規模工場にとっては大きな障壁となります。生涯支出の85%はメンテナンス、エネルギー、計画外の停止に関連しており、デジタルツインライセンスやAIモジュールも追加コストとなります。

* 熟練したCNCプログラマーの不足: 退職者が新規参入者を上回り、高校の金属加工プログラムが減少しているため、熟練したCNCプログラマーが不足しています。自動化の複雑さが増す中でも、地域間で熟練度のギャップが拡大しており、雇用主は賃上げや訓練期間の延長を余儀なくされています。

* 接続された制御システムに対するサイバーセキュリティリスク: デジタル化が進んだ市場では、接続された制御システムに対するサイバーセキュリティリスクが懸念されています。

* 部品サプライチェーンの不安定性: アジア太平洋地域への集中リスクにより、部品サプライチェーンの不安定性が市場に影響を与える可能性があります。

各セグメントの詳細な分析は以下の通りです。

* 機械タイプ別: CNC旋盤は2024年の収益の27.40%を占め、回転部品に不可欠な役割を果たしています。フライス盤は角柱状の形状に対応します。レーザー切断機は、ファイバーレーザー光源により8.90%のCAGRで最も急速に成長しており、複雑なパネルにおいてプレス加工に取って代わっています。ハイブリッド積層造形・除去加工ユニットは、航空宇宙分野で複数の物流ステップを節約しています。

* 軸タイプ別: 3軸機器は2024年に39.54%のシェアを占め、大量生産作業の基盤であり続けます。4軸モデルは回転位置決めを追加し、5軸プラットフォームは単一セットアップでの部品完成を可能にし、2030年までに10.70%のCAGRを牽引します。FANUCの500i-A制御は、5軸ブロック処理を短縮し、サイバーセキュリティ対策を組み込んでいます。設計会社が有機的な表面を採用するにつれて、より高い軸数への需要が移行しています。

* 最終用途産業別: 自動車分野は2024年にCNCマシン市場シェアの31.20%を占め、エンジンブロックからバッテリートレイに至るまで膨大な部品スループットを反映しています。医療機器は、高齢化社会とオンデマンドの整形外科用インプラントに牽引され、9.60%のCAGRで急速に成長しています。エレクトロニクスメーカーはマイクロミリングを、エネルギー企業は大型フライス盤を、造船所はガントリーフライス盤をそれぞれ活用しており、CNCマシン市場の多様化が進んでいます。

地域別の市場動向は以下の通りです。

* アジア太平洋地域は、2024年に世界の収益の46.50%を確保しました。中国、日本、インドが国内生産能力を拡大し、中国のFirst Automationは国産ハイエンドコントローラーの開発を進めています。日本のOkumaは、アダプティブ加工とサイバーセキュアなクラウドリンクを組み合わせたOSP-P500でプレミアムセグメントを保護しています。

* 北米は、国内回帰補助金、航空宇宙産業の統合、防衛上の要請により第2位にランクされています。オークリッジ国立研究所とMSC Industrial Supplyは、生産性向上における官民連携を示しています。

* 欧州は、ドイツ、イタリア、北欧の専門家が世界中に高精度セルを輸出することで、技術的リーダーシップを維持しています。

* 中東は、石油資源国が多様化を進めるにつれて、2030年までに最も強力な9.20%のCAGRを記録するでしょう。エマソンやAdvanced Precision Industrial Servicesによる投資は、エネルギー、航空宇宙、石油化学のニーズに対応する重機加工能力を地域に提供し、輸入依存度を減らしています。

競争環境は中程度に細分化されており、上位5社のサプライヤーが設置容量の3/10未満を占めているため、ハードウェアの価格競争ではなく、ソフトウェアによる差別化が促されています。FANUC、DMG MORI、Haas Automation、Okumaといった主要企業は、垂直統合された制御システム、独自のサーボスタック、グローバルサービス拠点を戦略の柱としています。デジタルツインモジュールは主力機械に付属し、サブスクリプション収益を生み出しています。シーメンス、DMG MORI、Renishawは、シーメンスXceleratorマーケットプレイス内でスケーラブルなデジタルスレッドソリューションを共同開発し、立ち上げ時間を40%短縮しています。HurcoのChatCNC™は、自然言語インターフェースを組み込み、Gコード専門家への依存を減らしています。AMETEKによるKern Microtechnikの買収は、超精密研削および光学測定におけるフットプリントを拡大しました。新興企業は、デスクトップ5軸ユニットやハイブリッド指向性エネルギーマシンなどのニッチ市場をターゲットにしています。将来の競争優位性は、機械データを実用的なプロセス改善に最もよく変換できるかどうかにかかってくるでしょう。

最近の業界動向は以下の通りです。

* 2025年3月: シーメンスはNVIDIAおよびAWSと提携し、アウディで仮想PLCを稼働させ、AI支援生産への一歩を踏み出しました。

* 2025年3月: Mastercamは4社の再販業者を買収し、CAMエコシステムを強化しました。

* 2025年2月: AMETEKはKern Microtechnikを買収し、サブミクロン加工および光学検査能力を追加しました。

* 2025年2月: Hurcoは、AI、メカトロニクス、シミュレーションを組み合わせた無人運転のための自律型加工センターのビジョンを発表しました。

CNCマシン市場レポートの概要

本レポートは、CNCマシン市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合環境、市場機会、将来展望など、多岐にわたる情報が網羅されています。

市場は2025年に748.2億米ドルの規模に達し、2030年までには1010.7億米ドルに成長すると予測されています。これは、産業オートメーションの進展と精密加工需要の増加に支えられています。

市場の主な推進要因としては、インダストリー4.0による自動化アップグレード、自動車および航空宇宙分野における精密加工需要の高まり、工場近代化を促進する政府のインセンティブが挙げられます。また、EV部品や医療用インプラント製造における5軸加工の急速な採用、ハイブリッド積層・除去加工CNCの統合、デジタルツインを活用した予測プログラミングも成長を後押ししています。

一方で、市場にはいくつかの課題も存在します。高額な初期投資とライフサイクルコスト、熟練したCNCプログラマーの不足、コネクテッドCNC制御システムに対するサイバーセキュリティリスク、ボールねじやガイドなどの部品供給チェーンの不安定性が主な抑制要因となっています。

市場は機械タイプ別(CNC旋盤、フライス盤、レーザー切断機、プラズマカッター、EDM、研削盤、穴あけ・タッピングセンターなど)、軸タイプ別(3軸、4軸、5軸、6軸以上)、エンドユーザー産業別(自動車、航空宇宙・防衛、エレクトロニクス・半導体、医療機器、建設・重機、電力・エネルギー、造船、一般製造業など)、および地域別に詳細に分析されています。

特に、医療機器分野はカスタマイズされたインプラントや手術器具の需要に牽引され、年平均成長率(CAGR)9.60%で最も急速に成長しているエンドユーザーセグメントです。軸タイプ別では、複雑なEV部品や整形外科用部品を単一のセットアップで高精度かつ短時間で加工できる5軸マシンが、CAGR 10.70%で勢いを増しています。地域別では、経済の多角化と国家製造プログラムにより、中東地域が2030年までにCAGR 9.20%で最も急速な拡大を示すと見込まれています。

接続されたCNCセルにおける主要なリスクとして、コントローラーのファームウェアを標的としたサイバー侵入が挙げられます。これにより加工パラメータが検出されずに変更される可能性があり、サイバーセキュリティは主要な運用上の懸念事項となっています。政府はCNC導入を支援しており、例えば米国のCHIPS法による25%の税額控除や、最大30万米ドルの州レベルの助成金など、スマート工作機械への投資障壁を低減するインセンティブを提供しています。

競合環境については、市場集中度、戦略的動向、市場シェア分析が行われ、FANUC、DMG Mori、Haas Automation、Okuma、Mitsubishi Electric、Siemens、Yamazaki Mazakなどの主要企業のプロファイルが提供されています。レポートでは、未開拓市場や満たされていないニーズの評価を通じて、市場機会と将来の展望も提示されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0主導の自動化アップグレード

- 4.2.2 自動車および航空宇宙における高まる精密加工需要

- 4.2.3 工場近代化に対する政府のインセンティブ

- 4.2.4 EVおよびインプラント向け5軸加工の急速な採用

- 4.2.5 ハイブリッド積層・除去CNC統合

- 4.2.6 デジタルツインを活用した予測プログラミング

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資およびライフサイクルコスト

- 4.3.2 熟練したCNCプログラマーの不足

- 4.3.3 接続されたCNC制御に対するサイバーセキュリティリスク

- 4.3.4 部品サプライチェーンの不安定性(ボールねじ、ガイド)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 機械タイプ別

- 5.1.1 CNC旋盤

- 5.1.2 CNCフライス盤

- 5.1.3 CNCレーザー切断機

- 5.1.4 CNCプラズマカッター

- 5.1.5 CNC放電加工機(型彫り・ワイヤー)

- 5.1.6 CNC研削盤

- 5.1.7 CNCドリル/タッピングセンター

- 5.1.8 その他の特殊CNC機械

-

5.2 軸タイプ別

- 5.2.1 3軸機械

- 5.2.2 4軸機械

- 5.2.3 5軸機械

- 5.2.4 6軸以上

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙・防衛

- 5.3.3 エレクトロニクス・半導体

- 5.3.4 医療機器

- 5.3.5 建設・重機

- 5.3.6 電力・エネルギー

- 5.3.7 造船

- 5.3.8 一般製造業・受託加工業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.4.7 アジア太平洋のその他の地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 クウェート

- 5.4.5.5 トルコ

- 5.4.5.6 エジプト

- 5.4.5.7 南アフリカ

- 5.4.5.8 ナイジェリア

- 5.4.5.9 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ファナック株式会社

- 6.4.2 DMG森精機株式会社

- 6.4.3 ハース・オートメーション株式会社

- 6.4.4 オークマ株式会社

- 6.4.5 三菱電機株式会社

- 6.4.6 シーメンスAG

- 6.4.7 ヤマザキマザック株式会社

- 6.4.8 ボッシュ・レックスロスAG

- 6.4.9 GSK CNC設備株式会社

- 6.4.10 ハーコ・カンパニーズ株式会社

- 6.4.11 ドクター・ヨハネス・ハイデンハインGmbH

- 6.4.12 トルンプ・グループ

- 6.4.13 斗山工作機械

- 6.4.14 現代ウィア株式会社

- 6.4.15 ビエッセ・グループ

- 6.4.16 ブラザー工業株式会社

- 6.4.17 FFGヨーロッパ&アメリカ

- 6.4.18 牧野フライス製作所株式会社

- 6.4.19 キロン・グループSE

- 6.4.20 ジェイテクト株式会社(豊田)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

CNC工作機械は、現代の製造業において不可欠な基幹技術であり、その進化は産業全体の発展を牽引しています。CNCとはComputer Numerical Controlの略で、コンピューター数値制御を意味します。従来の熟練工の手作業に頼る汎用工作機械とは異なり、CNC工作機械はコンピュータープログラムによって工具の動きや加工条件を自動的に制御し、高精度かつ複雑な形状の部品を効率的に製造することを可能にする機械です。この技術により、人為的な誤差を最小限に抑え、高い再現性と品質安定性を実現しています。具体的には、GコードやMコードといった数値情報に基づき、主軸の回転数、工具の送り速度、移動経路などを精密に制御し、金属や樹脂などの素材を削り出し、研磨し、あるいは成形することで、設計図通りの部品を自動的に作り出すことができます。

CNC工作機械には、その加工方式や機能に応じて多種多様な種類が存在します。最も代表的なものとしては、ワーク(加工対象物)を回転させ、固定された工具で切削する「CNC旋盤」が挙げられます。これは主に円筒形状の部品加工に用いられ、多軸化された複合旋盤では、旋削だけでなくミーリング加工も一台で行うことが可能です。次に、工具を回転させ、ワークを固定または移動させて切削する「CNCフライス盤」があります。これは平面加工や溝加工、穴あけなどに適しており、特に工具自動交換装置(ATC)やパレット自動交換装置(APC)を備え、複数の加工工程を連続して行えるようにしたものが「マシニングセンタ」と呼ばれ、現代の部品加工の中核を担っています。マシニングセンタは、3軸制御が一般的ですが、より複雑な形状の加工を可能にする4軸、5軸制御のマシニングセンタも広く普及しており、航空宇宙部品や医療機器部品などの高難度加工に不可欠です。その他にも、高精度な表面仕上げを行う「CNC研削盤」、放電現象を利用して硬い材料や複雑な形状を加工する「CNC放電加工機」、レーザー光を用いて切断、溶接、穴あけを行う「CNCレーザー加工機」、高圧水流で様々な材料を切断する「CNCウォータージェット加工機」などがあり、それぞれの特性を活かして幅広い分野で利用されています。さらに、旋削、ミーリング、研削といった複数の加工を一台で完結できる「複合加工機」は、工程集約とリードタイム短縮に大きく貢献しています。

これらのCNC工作機械は、現代社会のあらゆる産業分野で不可欠な役割を担っています。自動車産業では、エンジン部品、トランスミッション部品、シャシー部品、さらには金型製造に至るまで、高精度な部品製造に広く利用されています。航空宇宙産業においては、チタン合金やアルミニウム合金といった難削材の加工や、複雑な形状を持つタービンブレード、構造部品の製造に5軸マシニングセンタが不可欠です。医療分野では、人工関節やインプラント、手術器具などの生体適合性の高い材料を用いた精密部品の製造に貢献しています。電子機器産業では、半導体製造装置の部品や、スマートフォンなどの精密機器の筐体、金型製造に利用されています。また、金型・ダイス産業では、プラスチック成形用金型、プレス金型、鍛造金型など、高精度で複雑な形状を持つ金型の製造に欠かせません。その他、一般産業機械、建設機械、農業機械の部品製造、さらには試作品開発や研究開発の現場でも、その柔軟性と高精度が重宝されています。

CNC工作機械の性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。まず、部品の設計を行う「CAD(Computer-Aided Design)」システムと、その設計データから加工プログラム(Gコード)を自動生成する「CAM(Computer-Aided Manufacturing)」システムは、CNC工作機械の運用において基盤となる技術です。これにより、設計から製造までの一貫したデジタルプロセスが実現されます。また、生産ライン全体の自動化を進める「FA(Factory Automation)」や「ロボット技術」との融合も進んでおり、ワークの自動搬送、工具の自動交換、加工後の検査などをロボットが行うことで、無人運転や省人化が実現されています。近年では、「IoT(Internet of Things)」技術や「センシング技術」を活用し、機械の稼働状況や加工データをリアルタイムで収集・分析することで、予知保全や生産性向上に役立てられています。さらに、「AI(人工知能)」や「機械学習」の導入により、最適な加工条件の自動設定、異常検知、品質管理の自動化などが進められており、より高度な自律的生産システムの構築が期待されています。高精度な加工を実現するためには、「高精度測定技術」も重要であり、加工中のワークを機械上で測定するオンマシン計測や、加工後の部品を三次元測定機(CMM)で検査することで、品質保証が徹底されています。

CNC工作機械の市場は、グローバルな製造業の動向に大きく左右されます。近年では、アジア地域、特に中国、日本、韓国が主要な生産・消費国であり、欧米諸国も高い技術力と需要を維持しています。市場の背景には、高精度化、複雑化する部品への需要の高まりがあります。スマートフォンや電気自動車、航空機など、先端技術を搭載した製品の進化に伴い、より微細で複雑な形状、そして高い品質が求められるようになっています。また、少子高齢化による労働力不足や人件費の高騰を背景に、製造現場の自動化・省人化へのニーズが非常に高く、CNC工作機械はその中核を担っています。さらに、インダストリー4.0やスマートファクトリーの概念が浸透する中で、機械同士の連携、データの活用、生産プロセスの最適化が強く求められており、IoTやAIとの融合が進むCNC工作機械への投資が活発です。環境意識の高まりから、省エネルギー性能や環境負荷の低い加工技術への関心も高まっています。一方で、地政学的なリスクやサプライチェーンの変動も市場に影響を与え、生産拠点の分散化や国内回帰の動きも一部で見られます。

今後のCNC工作機械の展望は、技術革新と社会の変化によって大きく形作られるでしょう。最も注目されるのは、AIとIoTのさらなる統合です。これにより、機械が自ら学習し、加工条件を最適化したり、故障を予知してメンテナンスを自動で手配したりする「自律型工作機械」の実現が期待されています。クラウドベースのプラットフォームを通じて、世界中の工場が連携し、生産データを共有・分析することで、グローバルな最適生産体制が構築される可能性もあります。また、従来の切削加工に加えて、「アディティブマニュファクチャリング(3Dプリンティング)」技術との融合が進むことで、一台の機械で積層造形と切削加工の両方を行う「ハイブリッド加工機」が登場し、より複雑な形状の部品製造や、部品の修理・再生が可能になると考えられています。人手不足の解消や生産の柔軟性向上に向けては、人と協調して作業を行う「協働ロボット(コボット)」との連携がさらに強化され、より安全で効率的な生産現場が実現されるでしょう。持続可能性への意識の高まりから、エネルギー効率のさらなる向上、加工時の廃棄物削減、リサイクル可能な材料の加工技術開発も重要なテーマとなります。サイバーセキュリティの確保も、ネットワーク化されたスマートファクトリーにおいては不可欠な要素です。最終的には、より直感的で使いやすいインターフェースの開発が進み、熟練工でなくとも高度な加工を容易に行えるようになることで、製造業全体の裾野が広がる未来が描かれています。CNC工作機械は、これからも製造業の未来を切り拓く重要な技術として進化し続けることでしょう。