コパッケージド・オプティクス市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

コパッケージド オプティクス市場は、データレートによってセグメント化されています(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コパッケージド・オプティクス市場の概要と将来展望(2025年~2030年)

本レポートは、コパッケージド・オプティクス(CPO)市場の現状と将来予測について詳細に分析したものです。CPO市場は、従来のプラガブル型からスイッチシリコンの隣に光学エンジンを配置する方式への急速な転換を背景に、著しい成長を遂げています。シリコンフォトニクス統合の進展と高度なパッケージング技術により、ハイパースケールオペレーターは51.2 Tbpsスイッチシリコンに見合う帯域幅密度を達成しつつ、消費電力を削減できるようになっています。

# 市場規模と成長予測

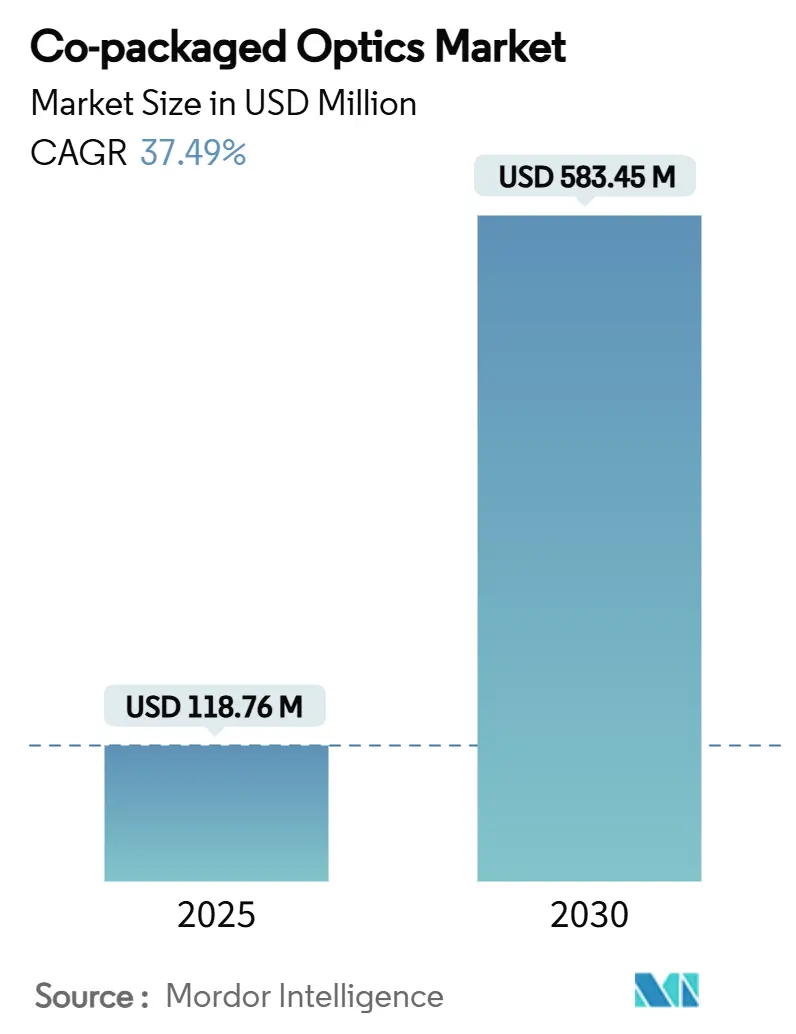

コパッケージド・オプティクス市場は、2025年には1億1,876万米ドルに達し、2030年までに37.49%の年平均成長率(CAGR)で拡大し、5億8,345万米ドルに達すると予測されています。この成長は、AIトレーニングクラスターにおける高密度帯域幅の需要、北米およびEUにおけるエネルギー効率化の義務化、そしてTSMCなどのファウンドリの参入によるコスト削減と歩留まり改善という3つの主要なトレンドによって牽引されています。市場の集中度は中程度であり、アジア太平洋地域が最大の市場であり、かつ最も急速に成長する地域となる見込みです。

# 主要な市場トレンドと推進要因

CPO市場の成長を促進する主な要因は以下の通りです。

1. 51.2Tスイッチシリコンの普及と1.6T CPOの必要性: BroadcomのBaillyプラットフォームは、51.2 Tbpsスイッチと8つの6.4 Tbps光学エンジンを統合することで、プラガブルトランシーバーと比較して70%低い消費電力を実現しました。レガシーな電気トレースでは51.2 Tbps ASICの信号完全性を維持できないため、CPOは不可欠な技術となっています。第3世代CPO(200 Gbit/sレーン)の生産開始は、2026年から2028年のスイッチシリコン更新サイクルと一致し、中期的には需要を確実なものにしています。

2. ハイパースケールデータセンターのエネルギー効率化要件: 主要なクラウドプロバイダーが掲げるネットゼロ目標により、ワット/ギガビットの指標が厳しく評価されています。ASEによる5 pJ/bit未満の光学エンジンの実証は、スイッチパッケージ内での光学統合がDSP電力の削減と銅トレース損失の排除に貢献することを示しました。EUの炭素価格設定やデータセンター建設の一時停止といった規制圧力も、電力削減を経営上の課題とし、CPOがラック密度向上と電力消費抑制の手段として位置づけられています。

3. AI/MLクラスターの帯域幅需要の急増: 大規模言語モデルのトレーニングは数千のGPUで同期的に行われ、ネットワーク競合はトレーニングコストに直結します。NVIDIAはSpectrum-XおよびQuantum-XスイッチングファミリーにCPOを統合し、1.6 Tbps/ポートを実現しつつ、従来の光学系と比較して消費電力を3.5倍削減しました。CiscoのSilicon Oneロードマップも、光ファイバーネットワークに最適化された輻輳認識スケジューリングを導入しています。これらの動きは、AIワークロードにおけるCPOアーキテクチャの有効性を裏付け、ハイパースケールGPUファームからの短期的な需要を牽引しています。

4. 800G/1.6Tプラガブルの熱限界への移行: 800G/1.6Tプラガブルの熱限界が実用的な天井に達したことで、CPOへの移行が加速しています。これは、高密度・高帯域幅の要求を満たす上で、CPOが熱管理と電力効率の面で優位性を持つためです。

5. ファウンドリの参入による量産経済性の実現: TSMCのCompact Universal Photonic Engineは、65nmエレクトロニクスとフォトニックICを単一のSoIC-Xスタックに統合し、12.8 Tbpsの帯域幅を実現することで、ディスクリート光学系と比較してギガビットあたりのコストを大幅に削減しました。GlobalFoundriesもシリコンフォトニクス生産能力に投資し、供給の地理的冗長性を確保しています。ファウンドリの関与は、システムOEMが複数年のウェハー容量を確保し、コスト削減を促進する上で重要です。

6. Open ComputeによるCPOコラボレーション: Open Compute Projectのコミュニティがインターフェース仕様を洗練させることで、ベンダーロックインが低減され、CPO市場は初期採用段階から主流のデータセンターインフラへと移行する位置付けにあります。

# 市場の阻害要因

一方で、CPO市場の成長を抑制する要因も存在します。

1. 製造の複雑性とヘテロジニアス統合の歩留まり: シリコンフォトニクス、III-Vレーザー、高度な基板をミリメートルスケールのエンベロープに統合する製造プロセスは非常に複雑です。光導波路を数十ナノメートルの精度で位置合わせし、高出力スイッチダイを接続することで、複数のプロセスステップで歩留まりが低下する課題があります。学習曲線が成熟するまで、量産供給は制約され、リードタイムが長期化する可能性があります。

2. 相互運用性と標準化の未熟さ: Open Compute Projectのワーキンググループが機械的・熱的仕様のドラフトを公開しているものの、ファームウェア、光テスト仕様、コネクタピンアウトなどのフルスタック標準はまだ発展途上にあります。マルチベンダー調達に依存する企業は統合リスクに直面し、相互運用性の保証がないため、通信事業者や企業はレガシーなプラガブルを好み、ハイパースケール以外の普及を遅らせる要因となっています。

3. 光モジュール所有権のスイッチASICベンダーへの移行: 光モジュールの所有権がスイッチASICベンダーに移行する傾向があり、BroadcomやIntelのような半導体大手はスイッチASICと統合フォトニクスをバンドルすることで、システム設計の優位性を確保しています。これは、従来の光コンポーネントサプライヤーに影響を与える可能性があります。

4. フォトニックパッケージングのスキルギャップ: フォトニックパッケージングの専門知識を持つ労働力の不足も、市場の成長を長期的に制約する要因の一つです。

# 主要なレポートのポイント(セグメント別)

* エンドユースアプリケーション: ハイパースケールクラウドデータセンターが2024年に47.3%の市場シェアでリードしていますが、HPCおよびAI/MLクラスターは2030年まで58.4%のCAGRで最も急速に成長すると予測されています。

* データレート: 3.2Tクラスが2024年に38.3%の収益シェアを占めましたが、≥6.4Tセグメントは2030年まで61.4%のCAGRで成長する見込みです。

* コンポーネント: 光学エンジンが2024年に41.8%の収益を占めましたが、レーザー光源は2030年まで45.3%のCAGRで最速の成長を遂げると予測されています。

* 統合アプローチ: オンボード光学が2024年に64.4%のシェアを占めましたが、コパッケージド光学は2030年まで54.4%のCAGRで成長し、予測期間後半にはオンボードソリューションを上回ると見られています。

* 地域: アジア太平洋地域が2024年に33.2%の収益を占め、2030年まで43.3%のCAGRで成長すると予測されています。

# セグメント分析の詳細

データレート別:3.2Tを超える帯域幅スケーリング

3.2 Tbpsセグメントは2024年にCPO市場収益の38.3%を占め、Tomahawk 4クラスのスイッチの導入基盤を反映しています。しかし、AIクラスターが高ラディックスファブリックを求めるにつれて、≥6.4 Tbpsデバイスは2030年まで61.4%のCAGRで成長すると予測されています。51.2 Tbps ASICと6.4 Tbpsエンジンを組み合わせることで、スイッチからモジュールへの電力予算が半減し、リタイマー段階が不要になります。ファウンドリのロードマップは12.8 Tbpsエンジンを予測しており、ハイパースケールでは200G/レーン信号パスがベースラインとなっています。この移行が進むにつれて、≥6.4 TbpsデバイスのCPO市場規模は2029年までに低速クラスの合計値を上回ると見込まれています。

コンポーネント別:レーザー光源のシェア拡大

光学エンジンは2024年の収益の41.8%を占めましたが、レーザー光源はベンダーがオンチップ光生成を習得するにつれて45.3%のCAGRで成長しています。中国の統合インジウムリンレーザーアレイは、外部ポンプレーザーの必要性を排除し、パッケージ高さを削減することで、材料コストを削減し信頼性を向上させました。電子ICは安定した需要を維持していますが、付加価値はレーザー革新に移行しています。統合された光源がファイバーピグテールを不要にすることで、システムアーキテクトはよりスリムなトップオブラック(ToR)スイッチを設計し、フロントパネルのスペースを解放できます。

統合アプローチ別:チップレベルパッケージングの勢い

オンボード光学は、レガシーなスイッチPCBレイアウトがボードエッジに光学エンジンを収容できたため、2024年に64.4%の収益を占めました。しかし、コパッケージド光学は54.4%のCAGRを記録し、予測期間後半にはオンボードソリューションを上回ると予測されています。NVIDIAがGPUネットワーキングスタック内にCPOを統合したことは、ボードレベルのインターポーザーが次世代の低遅延目標を満たさないことをOEMに示唆しました。チップレベル統合はチャネル長を短縮し、ホストカードの電気コネクタを排除することで、レーンレートが224G PAM4に上昇しても信号完全性マージンを向上させます。熱設計の課題は残るものの、組み込みマイクロ熱電クーラーやガラスコア基板などの進歩がホットスポットのリスクを軽減しています。

エンドユースアプリケーション別:AIクラスターが需要を再形成

ハイパースケールクラウド施設は、2年ごとにスイッチファブリックを更新するため、2024年に47.3%の収益でリードしました。しかし、HPCおよびAI/MLクラスターは、同期的な低遅延帯域幅の必要性から、58.4%のCAGRで成長すると予測されています。RanovusとCerebrasは、コパッケージド光学ファブリックを介して数兆のパラメータを接続するウェハー規模エンジンで協力しました。企業データセンターと通信事業者は、標準化の未熟さやマルチベンダー認定要件により、より慎重な採用姿勢ですが、ハードウェアリファレンスデザインが成熟し、運用コスト削減が定量化されるにつれて、小規模な導入が進むでしょう。30~50%のエネルギー削減が実証されれば、企業からの需要が拡大し、CPO市場はAIの主要拠点を超えて広がる見込みです。

# 地域分析

アジア太平洋

アジア太平洋地域は2024年に33.2%の収益を占め、政府補助金と垂直統合に支えられ、43.3%のCAGRで成長しています。中国の82億人民元の補助金は、8インチシリコンフォトニクスウェハー生産とレーザー統合を可能にし、部品コストを圧縮しました。日本の経済産業省は、NTT、Intel、SK Hynixに3億500万米ドルを拠出し、光チップの共同開発を支援し、地域の設計エコシステムを強化しています。韓国は、高帯域幅メモリのロードマップを光インターフェースと連携させています。

北米

北米は、ハイパースケールオペレーターを通じてエンドユーザー需要の大部分を供給しています。Broadcom、Intel、NVIDIAが地域の技術スタックを支え、TSMCのアリゾナ工場は国内パッケージング能力を導入し、米国のクラウド顧客のリードタイムを短縮しています。これにより、チップ設計から消費までのクローズドループが形成され、生産が世界的に多様化しても地域のシェアが強化されています。

ヨーロッパ

ヨーロッパは、相互運用性と持続可能性を優先しています。EUに本部を置くOpen Compute Project支部はインターフェース設計図を作成し、世界の展開慣行を形成しています。炭素価格設定法制は採用をさらに推進し、オペレーターはプラガブル光学からコパッケージドレーンへの移行で30~50%の電力削減を記録しています。NokiaによるInfineraの23億米ドルの買収に代表されるM&A活動は、独自の光IPを確保し、バリューチェーンを向上させる地域の意図を示しています。

# 競争環境

CPO市場は断片化していますが、専門化のクラスターが出現しています。LumentumやCoherentなどの光コンポーネント大手はレーザーと検出器を供給し続けており、BroadcomやIntelなどの半導体大手はスイッチASICと統合フォトニクスをバンドルしています。Ayar Labsなどのベンチャー支援企業は、ヘテロジニアスパッケージに組み込む光I/Oチップレットをターゲットにしています。

垂直統合が加速しており、Broadcomは光学エンジンとTomahawk ASICを組み合わせてシステム設計の優位性を確保し、IntelはフォトニクスIPをXeonおよびFPGAロードマップと連携させています。同時に、AMD、Intel、NVIDIAがAyar Labsに共同投資するなど、エコシステムパートナーシップも増殖しており、単一ベンダー制約を回避しつつ共通の光ロードマップを推進しています。熱材料やガラス基板におけるサプライチェーンの空白は専門企業を誘致していますが、高い設備投資が参入障壁となっています。

M&Aは競争境界を再形成しています。NokiaによるInfineraの買収は、光部門を75%拡大し、コパッケージド製品を補完するコヒーレントDSP技術へのアクセスを可能にしました。ファウンドリ戦略も構造に影響を与えており、GlobalFoundriesの7億米ドルのフォトニクス工場は米国内の供給オプションを確保し、台湾のTSMCはハイエンドパッケージングスタックを支配しています。結果として、製造規模と光IPを組み合わせた企業に交渉力が集中し、小規模なモジュールベンダーはニッチなアプリケーションを追求するか、ASICハウスと提携する傾向にあります。

# 最近の業界動向

* 2025年6月: TSMCは、AIおよび5Gシリコンフォトニクス製品を対象としたCoPoSパイロットライン計画を発表し、2028年までに量産を開始する予定です。

* 2025年5月: Broadcomは、第3世代200G/レーンCPOを発表し、AIスケールアウトネットワーク向けに熱管理とOSAT歩留まりを向上させました。

* 2025年4月: ASEは、AIクラスターの効率目標達成のため、5 pJ/bit未満の基板レベルCPOデバイスを実証しました。

* 2025年3月: Lumentumは、R300 300×300ポート光回路スイッチを発表し、AIファブリック向けに65%低い消費電力とサブナノ秒の遅延を謳っています。

# まとめ

コパッケージド・オプティクス市場は、AI/MLクラスターの爆発的な成長、データセンターのエネルギー効率化要件、そして半導体ファウンドリの積極的な参入によって、今後数年間で劇的な成長を遂げると予測されています。製造の複雑さや標準化の課題は残るものの、技術革新と業界内の協力体制の強化により、これらの課題は克服され、CPOはデータセンターインフラの主流となるでしょう。特にアジア太平洋地域が、この技術革新と市場拡大の主要な牽引役となることが期待されます。

このレポートは、Co-packaged Optics(CPO)市場の詳細な分析を提供しており、市場の定義、調査範囲、および主要な仮定について説明しています。

CPO市場は、AI/MLトレーニングクラスターからの需要急増、データセンターのエネルギー効率目標の厳格化、および51.2 Tbpsスイッチシリコンのアップグレードといった要因に牽引され、2030年までに年平均成長率(CAGR)37.49%で急速な成長を遂げると予測されています。CPOは、プラグインモジュールと比較して30〜50%の消費電力削減と5 pJ/bit未満のエネルギー使用量を示し、ラック帯域幅を増加させつつ、ネットゼロ目標達成に貢献する可能性を秘めています。

市場の成長を促進する主な要因としては、1.6 T CPOを必要とする51.2 Tスイッチシリコンの普及、ハイパースケールデータセンターにおけるエネルギー効率の義務化、AI/MLクラスターにおける帯域幅需要の急増が挙げられます。また、800 G/1.6 Tプラグインモジュールが熱限界に達しCPOへの移行が加速していること、TSMC COUPEのようなファウンドリの参入が量産経済性を可能にしていること、Open Compute主導のCPOコラボレーションがベンダーロックインのリスクを低減していることも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、製造の複雑さとヘテロジニアス統合の歩留まり問題、相互運用性と標準化の未熟さ、光モジュールの所有権がスイッチASICベンダーへ移行する可能性、フォトニックパッケージング分野における熟練労働者の不足などが挙げられます。これらの課題は、初期のハイパースケールユーザー以外での幅広い導入を遅らせる可能性があります。

市場は、データレート(1.6 T未満、1.6 T、3.2 T、6.4 T以上)、コンポーネント(光エンジン、電気IC、レーザー光源、コネクタおよびパッケージングなど)、統合アプローチ(オンボードオプティクス、コパッケージドオプティクス)、エンドユースアプリケーション(ハイパースケールクラウドデータセンター、エンタープライズデータセンター、通信事業者中央局、HPCおよびAI/MLクラスターなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によって詳細にセグメント化されています。

特に、レーザー光源は、インジウムリンレーザーのシリコンウェハーへの統合における画期的な進歩により、外部ポンプレーザーが不要となり、コスト削減と信頼性向上を実現し、コンポーネントセグメントの中で最も速い年平均成長率45.3%を記録すると予測されています。また、チップレベルのコパッケージドソリューションは、熱設計の成熟と標準化の進展に伴い、今世紀末までにボードレベルの実装(オンボードオプティクス)を収益面で上回ると予測されています。地域別では、アジア太平洋地域が2024年の収益の33.2%を占め、政府の多額の補助金、垂直統合型製造、国内企業とグローバルテクノロジーリーダーとの戦略的パートナーシップにより、市場を牽引しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAyar Labs Inc.、Broadcom Inc.、Intel Corporation、TSMC、NVIDIA Corporationなどを含む主要ベンダー25社の企業プロファイルが詳細に分析されています。

レポートでは、市場機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されており、CPO市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 1.6 T CPOを必要とする51.2 Tスイッチシリコンの立ち上がり

- 4.2.2 ハイパースケールデータセンターのエネルギー効率義務

- 4.2.3 AI/MLクラスター帯域幅需要の急増

- 4.2.4 熱限界に達する800 G/1.6 Tプラガブルへの移行

- 4.2.5 ファウンドリの参加(例:TSMC COUPE)による量産経済性の実現

- 4.2.6 Open Compute主導のCPO連携によるベンダーロックインの削減

-

4.3 市場の制約

- 4.3.1 製造の複雑さとヘテロジニアス統合の歩留まり

- 4.3.2 相互運用性と標準の未熟さ

- 4.3.3 光モジュール所有権のスイッチASICベンダーへの移行

- 4.3.4 フォトニックパッケージングの労働力スキルギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 レイテンシに敏感なトラフィックの影響

-

4.9 ポーターの5つの力分析

- 4.9.1 新規参入者の脅威

- 4.9.2 買い手の交渉力

- 4.9.3 供給者の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

- 4.10 投資と資金調達の分析

5. 市場規模と成長予測(金額)

-

5.1 データレート別

- 5.1.1 < 1.6 T

- 5.1.2 1.6 T

- 5.1.3 3.2 T

- 5.1.4 6.4 T以上

-

5.2 コンポーネント別

- 5.2.1 光エンジン

- 5.2.2 電気IC

- 5.2.3 レーザー光源

- 5.2.4 コネクタとパッケージング

- 5.2.5 その他

-

5.3 統合アプローチ別

- 5.3.1 オンボードオプティクス

- 5.3.2 コパッケージドオプティクス

-

5.4 最終用途別

- 5.4.1 ハイパースケールクラウドデータセンター

- 5.4.2 エンタープライズデータセンター

- 5.4.3 通信事業者中央局

- 5.4.4 HPCおよびAI/MLクラスター

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 オランダ

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 GCC

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Ayar Labs Inc.

- 6.4.2 Broadcom Inc.

- 6.4.3 Cisco Systems Inc.

- 6.4.4 IBM Corporation

- 6.4.5 Intel Corporation

- 6.4.6 Ranovus Inc.

- 6.4.7 TE Connectivity Ltd.

- 6.4.8 古河電気工業株式会社

- 6.4.9 Hisense Broadband Multimedia Technology Co., Ltd.

- 6.4.10 POET Technologies Inc.

- 6.4.11 京セラ株式会社

- 6.4.12 HiSilicon (Huawei Technologies Co., Ltd.)

- 6.4.13 SENKO Advanced Components, Inc.

- 6.4.14 住友電気工業株式会社

- 6.4.15 Coherent Corp.

- 6.4.16 Taiwan Semiconductor Manufacturing Company Limited (TSMC)

- 6.4.17 Lumentum Holdings Inc.

- 6.4.18 NVIDIA Corporation

- 6.4.19 Marvell Technology, Inc.

- 6.4.20 Ciena Corporation

- 6.4.21 Nokia Corporation

- 6.4.22 InnoLight Technology (Suzhou) Ltd.

- 6.4.23 Acacia Communications Inc.

- 6.4.24 Hon Hai Precision Industry Co., Ltd. (Foxconn)

- 6.4.25 Jabil Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コパッケージド・オプティクス(Co-packaged Optics、CPO)は、データセンターや高性能コンピューティング(HPC)における次世代の高速通信を実現するために注目されている革新的な技術です。これは、従来のプラグイン可能な光トランシーバーとは異なり、ホストとなる電気チップ(例えば、ネットワークスイッチのASIC)と光送受信モジュールを同一のパッケージ内に統合するアプローチを指します。

定義

コパッケージド・オプティクスは、電気信号を処理するASICと、光信号への変換およびその逆を行う光エンジンを、物理的に非常に近い位置、具体的には同じパッケージまたは共通の基板上に配置する技術です。従来のシステムでは、ASICと光トランシーバーはプリント基板(PCB)上の異なる場所に配置され、電気配線によって接続されていました。この電気配線は、データレートが高速化するにつれて、信号損失、電力消費の増大、信号品質の劣化といった課題を引き起こします。CPOは、この電気配線長を劇的に短縮することで、これらの課題を解決し、より高い帯域幅密度と電力効率を実現します。これにより、ASICのI/O(入出力)部分における電力消費を大幅に削減し、システムの全体的なエネルギー効率を向上させることが可能になります。

種類

コパッケージド・オプティクスには、いくつかの異なる実装アプローチが存在します。

1. ハイブリッド統合(Hybrid Integration): 最も一般的なアプローチであり、ASICと光エンジン(レーザー、変調器、検出器などを含む)を別々に製造し、それらをインターポーザーや共通のパッケージ基板上に集積します。これにより、各コンポーネントの最適な製造プロセスを利用できます。

2. モノリシック統合(Monolithic Integration): ASICと光コンポーネントを単一のチップ上に製造する究極の統合形態です。技術的な難易度は非常に高いですが、理論的には最高の性能と最小のフットプリントを実現できます。

3. 外部レーザー光源(External Laser Source, ELS): レーザーダイオードは熱に敏感であり、ASICの熱と共存させることが難しい場合があります。ELSアプローチでは、レーザー光源をCPOパッケージの外(例えば、マザーボード上)に配置し、光ファイバーや導波路を介して光をパッケージ内の光エンジンに供給します。これにより、熱管理が容易になり、レーザーの信頼性も向上します。

4. パッケージ内レーザー光源(On-package Laser Source): レーザーをCPOパッケージ内に直接統合するアプローチです。よりコンパクトなソリューションですが、高度な熱管理技術が不可欠となります。

これらのアプローチは、それぞれ異なるトレードオフ(性能、コスト、熱管理、製造の複雑さ)を持ち、用途や技術成熟度に応じて選択されます。

用途

コパッケージド・オプティクスは、主に以下の分野での応用が期待されています。

1. データセンター: クラウドサービス、AI、機械学習の普及により、データセンター内のトラフィックは爆発的に増加しています。特に、次世代の25.6T、51.2T、さらには102.4Tといった超高速ネットワークスイッチにおいて、CPOは電力効率とポート密度の向上に不可欠な技術となります。

2. 高性能コンピューティング(HPC): スーパーコンピュータや大規模な計算クラスターでは、CPUやGPU間の高速かつ低遅延なデータ転送が求められます。CPOは、これらのプロセッサ間のインターコネクトにおいて、帯域幅とエネルギー効率を向上させます。

3. AI/機械学習クラスター: AIアクセラレーター間の膨大なデータ移動を効率的に行うために、CPOは極めて重要な役割を果たします。特に、GPU間のNVLinkのような高速インターコネクトの光化において、その価値が発揮されます。

4. 通信ネットワーク: 将来的には、通信事業者のコアネットワークやメトロネットワークにおける超大容量光伝送システムにも応用される可能性がありますが、当面はデータセンターが主要なターゲットです。

関連技術

コパッケージド・オプティクスの実現には、複数の先端技術の融合が不可欠です。

1. シリコンフォトニクス(Silicon Photonics, SiPh): 光信号の生成、変調、検出を行う光コンポーネントをシリコン基板上に集積する技術です。CMOSプロセスとの親和性が高く、小型化、低コスト化、大量生産を可能にします。CPOの光エンジン部分の主要技術です。

2. 先進パッケージング技術: 2.5D/3D集積、チップレット、シリコンインターポーザー、ガラスインターポーザーなどが含まれます。これらは、ASICと光エンジンを密接に統合するための物理的な基盤を提供します。

3. 熱管理技術: ASICと光コンポーネントが密接に統合されるため、発生する熱を効率的に放散することが極めて重要です。液体冷却、高度なヒートシンク、熱伝導材料などが開発されています。

4. 光ファイバー結合技術: CPOパッケージから外部の光ファイバーへの光信号の効率的かつ信頼性の高い結合は、実用化における重要な課題です。高精度なアライメントと堅牢な接続が求められます。

5. 高効率な電気-光変換技術: 高速なデータレートに対応する低電力変調器(例:マッハツェンダー変調器、マイクロリング共振器)や高感度検出器が必要です。

6. 電力供給ネットワーク(Power Delivery Network, PDN): 高速なASICと光エンジンに安定した電力を供給するための効率的なPDN設計が不可欠です。

市場背景

コパッケージド・オプティクスが登場した背景には、データ通信量の爆発的な増加と、従来の電気インターコネクトが直面する物理的な限界があります。

1. 電気インターコネクトの限界:

* 電力消費: 高速な電気信号をPCB上で伝送する際の電力損失は、データレートの増加とともに指数関数的に増大します。これはデータセンターの運用コストと環境負荷を増大させます。

* 信号品質の劣化: 長い電気配線では、信号減衰、クロストーク、ジッターなどの問題が発生し、信号品質が低下します。

* 帯域幅密度の限界: PCB上に配置できる電気配線の数には物理的な限界があり、次世代の超高帯域幅スイッチチップのI/O要件を満たすことが困難になっています。

2. エネルギー効率の要求: データセンターは膨大な電力を消費しており、その削減は喫緊の課題です。CPOは、I/O部分の電力消費を大幅に削減することで、この課題に貢献します。

3. 標準化の進展: OIF(Optical Internet Forum)などの業界団体がCPOのインターフェースやアーキテクチャに関する標準化を進めており、これが市場導入を加速させています。

主要なクラウドプロバイダーやネットワーク機器ベンダーがCPO技術に大きな関心を示し、開発を推進しています。

将来展望

コパッケージド・オプティクスは、データセンターの未来を形作る上で不可欠な技術となる可能性を秘めていますが、実用化にはいくつかの課題も存在します。

課題:

1. 熱管理: ASICと光コンポーネントが密接に統合されるため、発生する熱を効率的に管理することが最大の課題の一つです。

2. 信頼性と製造可能性: 光コンポーネントの長期的な信頼性、特にレーザーの寿命と、複雑なCPOパッケージの歩留まりの確保が重要です。

3. テストと修理: 一度パッケージ化されたCPOは、個々のコンポーネントのテストや修理が困難になります。高度なテスト手法と、故障時の対応戦略が必要です。

4. コスト: 初期開発コストと製造コストは依然として高く、大規模な普及にはさらなるコスト削減が必要です。

5. 標準化: 業界全体での共通のインターフェースやアーキテクチャの確立が、エコシステムの発展には不可欠です。

機会と将来性:

1. 次世代帯域幅の実現: 51.2T、102.4Tといった将来の超高速スイッチチップの実現には、CPOが不可欠です。

2. 大幅な電力削減: I/O電力の50%以上の削減は、データセンターの運用コストと環境負荷を大きく改善します。

3. ポート密度の向上: より小さなフットプリントで、より多くの帯域幅を提供できるようになります。

4. 新たなシステムアーキテクチャ: CPOは、システム内の光インターコネクトをさらに進化させ、将来的にはチップ間、ボード間、ラック間の完全な光接続を可能にする可能性があります。

5. AIアクセラレーターとの統合: AI/MLチップのI/O帯域幅要件は非常に高く、CPOはこれらのアクセラレーター間の効率的な通信を実現する鍵となります。

将来的には、ハイブリッド統合からより高度なモノリシック統合へと進化し、光エンジンだけでなく、制御電子回路などもさらに統合されることで、CPOはデータセンターの性能と効率を飛躍的に向上させる基盤技術となるでしょう。