石炭層メタン (CBM) 市場規模・シェア分析-成長動向と予測 (2025年~2030年)

コールベッドメタン (CBM) 市場は、技術(水平掘削、垂直掘削、多分岐掘削など)、用途(発電、産業用燃料、住宅・商業用暖房、輸送)、エンドユーザー産業(石油・ガス会社、電力会社、鉱業事業者、その他)、および地域(北米、アジア太平洋、欧州、南米、中東・アフリカ)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石炭層メタン(CBM)市場の概要(2025年~2030年)

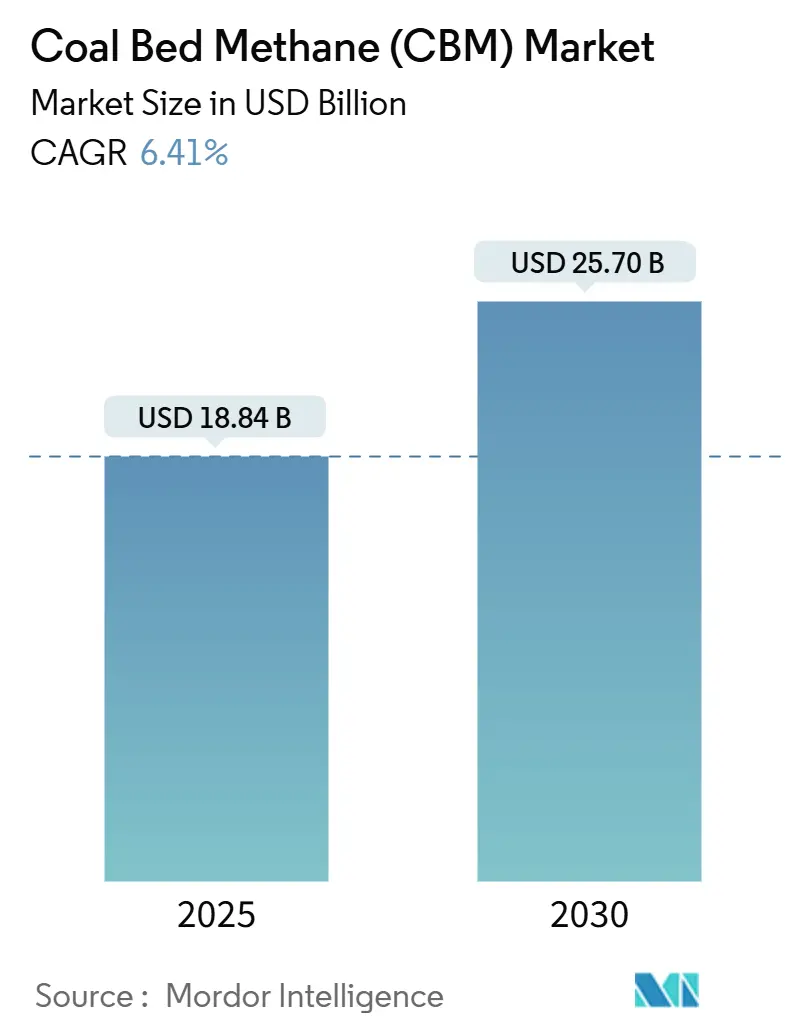

市場規模と成長予測

石炭層メタン(CBM)市場は、2025年には188.4億米ドルと推定され、2030年には257.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.41%です。この成長は、ガス火力発電設備の急速な導入、厳格化する炭素排出規制下での移行燃料としてのCBMの役割、回収率を高める先進的な水平掘削技術の普及によって牽引されています。また、メタン回収を収益化する政策インセンティブや、CBMを低炭素水素に転換する新たなプロジェクトも市場を後押ししています。

地域別では、北米が成熟したインフラにより規模の優位性を維持していますが、アジア太平洋地域は豊富な発見と支援的な政策枠組みにより、7.7%のCAGRで最速の成長を遂げると予想されています。特に中国の生産者は成長を牽引しており、2025年第1四半期には山西省が35.3億立方メートルのCBMを生産し、前年比14.5%増を記録しました。

主要な市場セグメントの動向

* 技術別: 水平掘削が2024年にCBM市場の67%を占め、主導的な役割を果たしました。多分岐掘削や長尺掘削は、2030年までに7.5%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 発電が2024年にCBM市場規模の41.3%を占めました。一方、輸送燃料の需要は2030年までに8.2%のCAGRで成長すると予想されています。

* 最終用途産業別: 電力会社が2024年にCBM市場規模の39.8%を占めました。石油・ガス会社は2030年までに7.1%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年にCBM市場シェアの40.5%を占めました。アジア太平洋地域は予測期間中に7.7%のCAGRで最高の成長率を記録すると予想されています。

市場の推進要因

1. ガス火力発電容量の急増: 2028年までに18.7 GWの複合サイクル発電容量が稼働予定であり、そのうち4.3 GWは既に建設中です。水素混焼などのクリーンな燃焼技術への移行も進んでおり、CBMは石炭資産の廃止に伴う燃料の安定供給源として重要性を増しています。ナイジェリアのGwagwalada発電所(1,350 MW)のような新興市場でのプロジェクトもCBMの需要を押し上げています。

2. 低炭素燃料を優遇する厳格なCO₂規制: EUメタン規制2024/1787は、2025年1月から厳格な漏洩検知とフレアリング禁止を義務付けており、石炭事業者はメタンを排出する代わりに回収・販売するよう促されています。米国では、2024年のメタン排出量に対する課徴金が1トンあたり900米ドルから2026年には1,500米ドルに上昇するなど、メタン回収を奨励する政策がCBM市場の拡大に貢献しています。

3. 水平掘削および多分岐掘削における技術進歩: 3,700mを超える長尺水平坑井は、優れた炭層接触を実現し、生産性を向上させています。ロータリーステアリングシステムやリアルタイムテレメトリーなどの技術革新により、掘削時間が短縮され、複雑な炭層からの回収が最適化されています。これらの技術は、CBM市場の規模拡大において極めて重要な役割を果たしています。

4. メタンから水素へのプロジェクトパイプラインの拡大: Hycamite社が2024年に欧州最大のメタン分解プラントを立ち上げるなど、商業的なターコイズ水素生産が実証されています。CBMをブルーメタノールに転換し、CO₂を貯留する大規模プロジェクトも進行中です。米国の税額控除(Section 45Vおよび45Q)の拡大により、水素の均等化コストが削減され、CBM市場参加者は収益源を多様化できるようになっています。

市場の抑制要因

1. 生産水の処理および処分コスト: CBM井戸からは大量の塩水が副産物として生成され、排出または再利用のために多段階の処理が必要です。膜ろ過などの高度な処理技術は高額な設備投資と運用コストを伴い、特に水不足地域では課題となっています。

2. 天然ガス価格の変動: 天然ガス価格の変動は、CBMプロジェクトの経済性に大きな影響を与えます。例えば、蒸気メタン改質による水素製造コストは、原料価格の変動により大きく変動します。CBMプロジェクトは通常、経済的に採算が取れるために3~4米ドル/MMBtu以上のガス価格を必要とし、景気後退に対する感度が高まります。

3. 再生可能合成メタン代替品の出現: EUや北米を中心に、再生可能エネルギー由来の合成メタンが代替燃料として台頭しており、長期的にはCBM市場に影響を与える可能性があります。

4. 生態学的に敏感な盆地における土地利用の競合: 北米やオーストラリア、そしてアジア太平洋地域の一部では、CBM採掘が生態学的に敏感な地域での土地利用の競合を引き起こす可能性があり、プロジェクトの承認や拡大に制約をもたらすことがあります。

セグメント分析の詳細

* 技術別: 水平掘削は、炭層の割れ目への露出を最大化する軌道により、2024年にCBM市場シェアの67%を占めました。2030年までに172億米ドルに達すると予測されており、優れた排水半径と水コーンの低減が特徴です。多分岐掘削は、追加の地表パッドを必要とせずに掘削範囲を拡大し、土地への影響を軽減します。

* 用途別: 発電は、ベースロードおよびミッドメリット需要に対応する18.7 GWの複合サイクル容量の増加に支えられ、2024年にCBM市場規模の41.3%を占めました。輸送分野は、LNGトラックフリートの拡大により、2030年までに8.2%のCAGRで成長すると予測されています。中国では2024年初頭に71,600台の大型LNGトラックが販売され、燃料コストの優位性と排出規制の強化により144%増加しました。

* 最終用途産業別: 電力会社は2024年にCBM市場規模の39.8%を支配し、変動の激しいLNGハブへのエクスポージャーをヘッジする電力契約を支えています。一方、統合された石油・ガス会社は、株主の脱炭素目標達成のため、CBMを従来のポートフォリオと組み合わせることで7.1%のCAGRで成長すると予測されています。

地域分析

* 北米: 2024年にCBM市場の40.5%を占め、成熟したパイプラインインフラ、規制の明確さ、データセンターの需要への近接性が強みです。ただし、シェールガスの供給過剰が新たなCBM掘削を抑制する傾向にあります。

* アジア太平洋: 7.7%のCAGRで最速の拡大が予測されており、中国の記録的な生産量とCNOOCによる大規模な埋蔵量追加が牽引しています。インドのONGCは2024年12月にジャリアで商業生産を開始し、2027年までに日量0.4百万立方メートルを目指しています。インドネシアは453兆立方フィートのガス埋蔵量を有していますが、規制の明確化を待っています。

* 欧州: メタン規制への準拠が最優先事項であり、2025年からの漏洩検知義務化や排出制限が成長を抑制する可能性があります。

* 南米、中東、アフリカ: ボツワナのセロウェ資源の454 Bcfへのアップグレードなど、初期の機会が独立系企業からの関心を集めており、長期的な成長の可能性を秘めています。

競争環境

CBM市場は中程度の集中度を示しており、地域的に優勢なプレーヤーが存在しますが、世界生産の半分を超える単一の企業はありません。中国の国有企業は優遇融資と鉱区へのアクセスを活用してプロジェクトを加速させています。北米の独立系企業は掘削効率と水リサイクル技術革新に注力しています。競争は、水平掘削のノウハウ、生産水管理、水素やLNGバリューチェーンへの下流統合といった要素で展開されています。

Arch ResourcesとCONSOL Energyの合併によるCore Natural Resourcesの設立は、石炭資産とCBM収益化を結びつける統合の例です。CNX ResourcesとNuBlu Energyの提携は、Clean mLNGマイクロ液化技術を利用して輸送燃料市場に参入し、技術主導の差別化を図っています。

主要企業

* China United Coalbed Methane Co. Ltd.

* PetroChina (CBM Division)

* Santos Ltd.

* ConocoPhillips

* Arrow Energy Pty Ltd.

最近の業界動向

* 2025年3月: CNOOCは中国北部で1,000億立方メートルを超える確認埋蔵量を持つCBMを発見し、100以上の探査井を計画しています。

* 2025年1月: ONGCはジャリアでCBMの商業生産を開始し、初期生産量は日量5,000~10,000立方メートル、2027年までに日量400,000立方メートルへの拡大を目指しています。

* 2024年12月: TMK EnergyはモンゴルのGurvantes XXXVで45の新規井戸の環境認可を取得しました。

* 2024年8月: Arch ResourcesとCONSOL Energyが合併に合意し、Core Natural Resourcesを設立、年間1億4,000万米ドルの相乗効果を目指しています。

このレポートは、世界のコールベッドメタン(CBM)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の展望について包括的に記述されています。

市場規模と成長予測に関する主要な洞察として、世界のCBM市場は2025年に188.4億米ドルに達すると予測されています。その後、2030年までに年平均成長率(CAGR)6.41%で拡大し、257.0億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、ガス火力発電容量の急増、低炭素燃料を優遇する厳格なCO2排出規制、水平掘削および多分岐掘削における技術的進歩が挙げられます。さらに、メタンからブルー水素へのプロジェクトパイプラインの拡大、CBM抽出による座礁炭資産の商業化、メタン回収スキームからの炭素クレジット収入も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。最大の課題は、生産水の処理および処分にかかるコストであり、これが予測されるCAGRを約1.1パーセントポイント押し下げるとされています。その他、天然ガス価格の変動性、再生可能合成メタン代替品の出現、生態学的に敏感な盆地における土地利用紛争も市場の制約となっています。

抽出技術別では、水平掘削が最も高い回収効率を提供し、すでに世界のCBM生産量の67%を占めています。その他、垂直掘削、多分岐掘削、アンダーバランス掘削といった技術も市場を構成しています。

CBMの用途は多岐にわたり、発電、産業用燃料、住宅・商業用暖房、輸送(CNG/LNG)などが含まれます。エンドユーザー産業としては、石油・ガス会社、電力会社、鉱業事業者、その他(化学品、肥料など)が挙げられます。

地域別では、アジア太平洋地域が最も高い成長を牽引しており、年平均成長率7.7%で拡大すると予測されています。これは、中国の記録的な生産量とインドにおける新たな掘削井によって推進されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されています。

規制面では、EUおよび北米における厳格なメタン規制がCBMプロジェクトの経済性に影響を与えています。これにより、回収された鉱山ガスが販売可能な資産となり、炭素クレジット収入が追加される一方で、排出ペナルティを回避できるという利点があります。

競争環境は、市場集中度、戦略的動き(M&A、パートナーシップ、PPA)、主要企業の市場シェア分析によって評価されています。レポートでは、China United Coalbed Methane Co. Ltd.、PetroChina、BP plc、Royal Dutch Shell plc、Santos Ltd.、Origin Energy、EQT Corporationなど、多数の主要企業がプロファイルされており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳細に記述されています。

市場の機会と将来の展望については、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長の可能性が探求されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急増するガス火力発電容量の追加

- 4.2.2 低炭素燃料を優遇する厳格なCO?規制

- 4.2.3 水平・多分岐掘削における技術的進歩

- 4.2.4 メタンからブルー水素へのプロジェクトパイプラインの拡大

- 4.2.5 CBM抽出による座礁石炭資産の商業化

- 4.2.6 メタン回収スキームからの炭素クレジット収益

- 4.3 市場の阻害要因

- 4.3.1 産出水の処理・処分費用

- 4.3.2 天然ガスの価格変動

- 4.3.3 再生可能合成メタン代替品の出現

- 4.3.4 生態学的に敏感な盆地における土地利用の対立

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 水平掘削

- 5.1.2 垂直掘削

- 5.1.3 多分岐掘削

- 5.1.4 アンダーバランス掘削

- 5.2 用途別

- 5.2.1 発電

- 5.2.2 工業用燃料

- 5.2.3 住宅用および商業用暖房

- 5.2.4 輸送 (CNG/LNG)

- 5.3 エンドユーザー産業別

- 5.3.1 石油・ガス会社

- 5.3.2 電力会社

- 5.3.3 鉱業事業者

- 5.3.4 その他 (化学品、肥料)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ロシア

- 5.4.2.2 イギリス

- 5.4.2.3 ドイツ

- 5.4.2.4 ポーランド

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 オーストラリア

- 5.4.3.4 インドネシア

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 オマーン

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 中国連合炭層メタン株式会社

- 6.4.2 中国石油天然気(CBM部門)

- 6.4.3 中国石油化工(CBM部門)

- 6.4.4 BP plc

- 6.4.5 ロイヤル・ダッチ・シェル plc

- 6.4.6 コノコフィリップス

- 6.4.7 サントス株式会社

- 6.4.8 アロー・エナジー Pty Ltd.

- 6.4.9 オリジン・エナジー

- 6.4.10 ブルー・エナジー株式会社

- 6.4.11 EQTコーポレーション

- 6.4.12 CNXリソース・コーポレーション

- 6.4.13 G3エクスプロレーション株式会社

- 6.4.14 エッサール・オイル&ガス探査・生産株式会社

- 6.4.15 リライアンス・インダストリーズ株式会社

- 6.4.16 メトガスコ株式会社

- 6.4.17 タンボラン・リソース

- 6.4.18 グレート・イースタン・エナジー・コーポレーション

- 6.4.19 IGasエナジー plc

- 6.4.20 シンクレア・グループ・エナジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石炭層メタン(Coal Bed Methane, CBM)とは、地下の石炭層に吸着または遊離状態で貯留されている天然ガスの一種で、主にメタンを主成分とします。かつては炭鉱におけるガス爆発の主要な原因となる危険なガスとして扱われていましたが、近年ではクリーンなエネルギー源としてその価値が見直され、世界中で開発が進められています。従来の砂岩層などに貯留される天然ガスとは異なり、石炭の微細な孔隙表面にメタン分子が吸着している点が特徴です。この吸着メカニズムにより、石炭層内の圧力が低下するとメタンが脱着し、ガスとして生産されることになります。

石炭層メタンには、その貯留形態や地質条件によっていくつかの特徴が見られます。例えば、石炭層の深度、地層の圧力、石炭の変成度(炭化度)、そして石炭層に含まれる水の量などが、メタンの吸着量や生産性に大きく影響します。一般的に、深度が深く、炭化度が高い石炭層ほどメタンの吸着量が多い傾向にあります。また、石炭層内のメタンは、石炭の微細な孔隙に吸着している「吸着メタン」と、石炭層の割れ目や断層に存在する「遊離メタン」に大別されますが、CBMの大部分は吸着メタンとして存在しています。生産においては、石炭層内の水を排出して圧力を下げることで、吸着メタンを脱着させ、回収することが一般的です。

石炭層メタンの主な用途は、他の天然ガスと同様にエネルギー源としての利用です。具体的には、発電所の燃料、工場や家庭における熱源、そして自動車燃料(CNG: 圧縮天然ガス、LNG: 液化天然ガス)として利用されます。特に、石炭火力発電と比較して燃焼時の二酸化炭素排出量が少なく、硫黄酸化物や窒素酸化物の排出も少ないため、環境負荷の低いクリーンなエネルギーとして注目されています。また、メタンは化学工業の原料としても重要であり、アンモニア、メタノール、合成ガスなどの製造に利用されることもあります。地域によっては、小規模な発電施設や熱供給源として、地域経済の活性化にも貢献しています。

石炭層メタンの探査から生産、利用に至るまでには、様々な関連技術が用いられます。探査段階では、地質調査、地震探査、試掘などにより、有望な石炭層の分布、深度、メタン含有量などを評価します。生産段階では、まず掘削技術が不可欠です。垂直掘削に加え、水平掘削や多分岐掘削といった技術を用いることで、石炭層との接触面積を増やし、ガスの回収効率を高めることができます。CBM生産の鍵となるのは「脱水(Dewatering)」技術です。石炭層内の水をポンプで排出することで、石炭層の圧力を下げ、メタンの脱着を促進させます。また、石炭層は一般的に浸透率が低いため、ガスの流れを良くするために「水圧破砕(Hydraulic Fracturing)」技術が適用されることがあります。これは、高圧の水を砂や化学物質とともに石炭層に注入し、微細な亀裂を発生させることで、ガスの流路を確保する技術です。回収されたガスは、不純物(二酸化炭素、窒素、硫化水素など)を除去するためのガス分離・精製プロセスを経て、高純度のメタンとして利用されます。さらに、近年では二酸化炭素を石炭層に注入してメタンを回収する「CO2-ECBM(Enhanced Coal Bed Methane recovery with CO2)」技術の研究開発も進められており、これはメタンの増進回収と同時に二酸化炭素の地中貯留(CCS)を可能にする画期的な技術として期待されています。

石炭層メタンの市場背景を見ると、その開発は主に米国、カナダ、オーストラリア、中国といった国々で活発に行われています。これらの国々には豊富な石炭資源が存在し、それに伴い膨大な量のCBMが賦存していると推定されています。特に米国では、1980年代からCBMの開発が本格化し、天然ガス供給の一翼を担うようになりました。近年では、シェールガス革命の影響により天然ガス価格が変動する中で、CBMの経済性も常に評価されています。環境面では、炭鉱からのメタン放出は強力な温室効果ガスであるため、CBMとして回収・利用することは、地球温暖化対策にも貢献すると考えられています。一方で、水圧破砕技術の適用に伴う地下水汚染のリスクや、大量の生産水(随伴水)の処理問題、さらには誘発地震の可能性など、環境や社会への影響に関する懸念も存在し、各国で厳格な規制や監視体制が敷かれています。これらの課題に対し、技術的な改善や環境アセスメントの徹底が求められています。

将来展望として、石炭層メタンは世界のエネルギーミックスにおいて重要な役割を担い続けると予想されます。特に、再生可能エネルギーへの移行期における「ブリッジ燃料」として、その需要は堅調に推移するでしょう。技術面では、回収率の向上、生産コストの削減、そして環境負荷のさらなる低減を目指した研究開発が継続されます。CO2-ECBM技術の普及は、メタン回収と二酸化炭素貯留を両立させることで、気候変動対策に大きく貢献する可能性を秘めています。また、エネルギー需要が拡大する新興国においては、国内の石炭資源を活用したCBM開発が、エネルギー自給率の向上と経済発展に寄与すると期待されています。しかし、前述の環境問題や社会受容性の確保は依然として大きな課題であり、透明性の高い情報公開と地域社会との対話を通じて、持続可能な開発モデルを確立していくことが不可欠です。将来的には、CBMが分散型エネルギー源として、地域ごとのエネルギー供給を支える可能性も秘めており、その多角的な活用が期待されています。