石炭火力発電市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

石炭火力発電市場は、技術(微粉炭燃焼システム(PC)、サイクロン炉、およびその他の技術(循環流動層および石炭ガス化))と地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

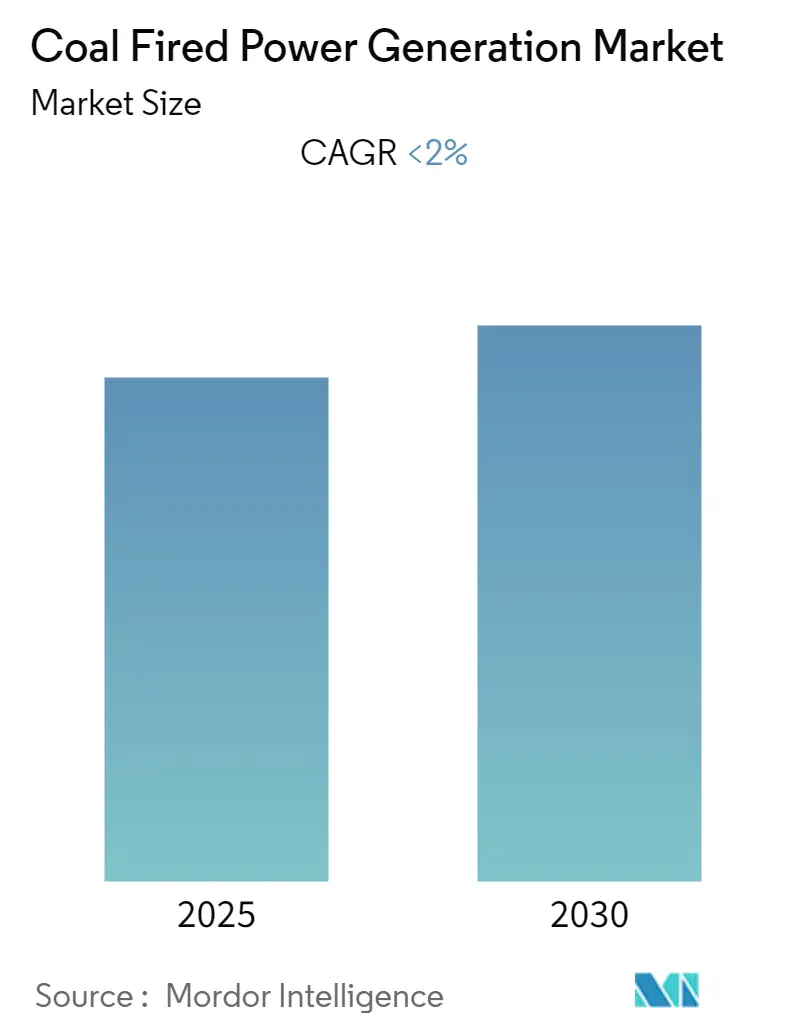

「石炭火力発電市場成長レポート2030」によると、石炭火力発電市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)2.00%で成長すると予測されています。この市場は、技術面では微粉炭燃焼システム(PC)、サイクロン炉、その他の技術(循環流動層、石炭ガス化)に、地域面では北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。特にアジア太平洋地域が最大の市場であり、最も速い成長を遂げると見込まれています。市場の集中度は高いとされています。

主要な市場トレンドと洞察

1. 微粉炭燃焼技術が市場を支配

市場分析によると、微粉炭燃焼技術が石炭火力発電市場において支配的な地位を占めると予想されています。2018年には、この技術が市場のほぼ半分を占め、サイクロン炉技術がそれに続きました。

2018年の世界の石炭火力発電量は10,100 TWhに達し、前年比で約3%増加しました。この発電量の大部分は微粉炭によるものです。微粉炭燃焼技術は、大規模な公益事業ボイラーにおいて確立された実績のある技術であり、最高の信頼性と効率性を提供します。

この技術では、石炭を100マイクロメートル未満の微細な粉末に粉砕し、一次燃焼空気とともにバーナーを通じてボイラーに供給し、炉内で燃焼させて熱エネルギーを放出します。石炭を微粉化することで、燃焼のための表面積が大幅に増加し、熱効率が向上します。これにより、燃焼速度が速くなり、完全燃焼に必要な二次空気の量が削減されます。また、空気取り入れファンの負担も軽減されます。

燃焼速度が速いため、負荷の変化に対するシステムの応答性が高まり、燃焼を容易かつ迅速に制御できます。さらに、微粉炭燃焼システムは燃焼室内に可動部品がないため、長期間にわたるトラブルフリーな運用が可能です。灰の処理もこのシステムではより簡単です。

しかし、高い初期費用と運用コストが、この技術の成長を抑制する要因となっています。インドのような低発熱量石炭(褐炭など)の埋蔵量を持つ国々では、燃焼時間を短縮し、プラントの効率を高めるためにこの技術が利用されています。インドのアンパラ火力発電所、ジャルスグダTPP、中国の嘉興発電所などの主要な石炭火力発電所が微粉炭燃焼技術を採用しています。

これらの理由から、微粉炭燃焼技術は調査期間を通じて石炭火力発電市場を支配すると予測されています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、石炭火力発電市場を支配し、予測期間中に最も速い成長率を示すと予想されています。この地域の電力消費量は、特にインドや中国などの新興国における工業化、人口増加、都市化の進展により、著しい速度で増加しています。

中国では、2018年の石炭火力発電量が4,732 TWhに達し、前年の4,445 TWhから増加しました。石炭火力発電は、中国のエネルギーミックス全体の66%を占めています。

2005年以降、新規石炭火力発電容量の85%を占めてきた中国とインドでは、新規石炭火力発電所の許可件数が過去最低水準に落ち込みましたが、依然として多くの新規プラントが計画段階にあります。

したがって、この地域における電力需要の増加が、予測期間中のアジア太平洋地域における石炭火力発電市場の需要を押し上げると見込まれています。

競争環境

石炭火力発電市場は、業界で事業を展開する企業の数が少ないため、部分的に統合されています。主要なプレーヤーには、National Thermal Power Corporation Limited、Eskom Holdings SOC Ltd.、STEAG GmbH、Dominion Energy Solutions、China Huaneng Groupなどが挙げられます。

このレポートは、世界の石炭火力発電市場に関する包括的な分析を提供しています。調査の範囲、市場の定義、および調査の前提条件が明確に設定されており、市場の全体像を把握するための基盤を築いています。

エグゼクティブサマリーでは、市場の主要な動向と予測が簡潔にまとめられており、続くリサーチメソドロジーの章では、データ収集と分析に用いられた詳細な手法が説明されています。

市場概要のセクションでは、石炭火力発電の導入容量が2025年までの予測とともに示され、2019年の世界のエネルギーミックスにおける石炭の役割が分析されています。また、市場に影響を与える最近のトレンドと開発、各国政府の政策と規制、そして主要な既存および計画中のプロジェクトに関する詳細情報が提供されています。市場の推進要因と阻害要因を特定する市場ダイナミクス、サプライチェーンの構造を明らかにするサプライチェーン分析、さらにはポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。これにより、市場参加者が直面する機会と課題が明確に理解できるようになっています。

市場は、技術と地域という二つの主要な軸で詳細にセグメント化されています。技術別では、最も広く利用されている微粉炭燃焼システム(PC)に加え、サイクロン炉、そして循環流動層(CFB)や石炭ガス化といったその他の先進的な技術が分析対象となっています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの各主要市場が網羅されており、それぞれの地域の特性と市場動向が詳細に検討されています。

競争環境の章では、市場をリードする企業間の合併・買収、合弁事業、提携、および協力協定といった戦略的活動が詳細に分析されています。また、各主要企業が市場での地位を確立し、成長を追求するために採用している具体的な戦略についても掘り下げられています。プロファイルが提供されている主要な競合他社には、China Datang Corporation、China Huaneng Group、Dominion Energy Solutions、Duke Energy Corporation、Eskom Holdings SOC Ltd.、Jindal India Thermal Power Limited、National Thermal Power Corporation Limited、RWE AG、Shenhua Group Corporation Limited、STEAG GmbHなどが含まれており、これらの企業の事業概要、財務状況、および市場戦略が示されています。

本レポートの主要な調査結果として、世界の石炭火力発電市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)が2%未満という比較的緩やかな成長を遂げると予測されています。これは、再生可能エネルギーへの移行や環境規制の強化といった要因が影響していると考えられます。

市場を牽引する主要プレイヤーとしては、National Thermal Power Corporation Limited、Eskom Holdings SOC Ltd.、STEAG GmbH、Dominion Energy Solutions、China Huaneng Groupといった企業が挙げられ、これらの企業が市場の動向に大きな影響を与えています。

地域別分析では、アジア太平洋地域が特に注目されており、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。さらに、2025年にはこの地域が世界の石炭火力発電市場において最大の市場シェアを占めると見込まれており、その背景には、経済成長に伴う電力需要の増加や、一部の国における石炭火力発電への継続的な依存があると推察されます。

レポートは、2020年から2024年までの過去5年間の市場規模データを提供し、これに基づいて2025年から2030年までの将来の市場規模を詳細に予測しています。

最後に、市場の機会と将来のトレンドに関する章では、市場参加者が成長の可能性を探るための洞察と、今後の技術革新や政策変更が市場に与える影響についての分析が提供されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 石炭火力発電の設備容量と予測(GW単位、2025年まで)

- 4.3 世界のエネルギーミックス、2019年

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

- 4.6 主要プロジェクト情報

- 4.6.1 主要な既存プロジェクト

- 4.6.2 主要な今後のプロジェクト

- 4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

- 4.9 ポーターの5つの力分析

- 4.9.1 サプライヤーの交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 技術

- 5.1.1 微粉炭燃焼システム (PC)

- 5.1.2 サイクロン炉

- 5.1.3 その他の技術(循環流動層および石炭ガス化)

- 5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用した戦略

- 6.3 企業プロファイル

- 6.3.1 中国大唐集団

- 6.3.2 中国華能集団

- 6.3.3 ドミニオン・エナジー・ソリューションズ

- 6.3.4 デューク・エナジー・コーポレーション

- 6.3.5 エスコム・ホールディングス SOC Ltd.

- 6.3.6 ジンダル・インディア・サーマル・パワー・リミテッド

- 6.3.7 ナショナル・サーマル・パワー・コーポレーション・リミテッド

- 6.3.8 RWE AG

- 6.3.9 神華集団有限責任公司

- 6.3.10 STEAG GmbH

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

石炭火力発電は、石炭を燃料として蒸気タービンを回し、発電機で電気を生成する発電方式を指します。具体的には、微粉砕した石炭をボイラーで燃焼させ、その熱で水を加熱して高温高圧の蒸気を発生させます。この蒸気の力でタービンを回転させ、タービンに直結した発電機が電気を生み出す仕組みです。化石燃料の一つである石炭は、世界中に広く分布しており、その豊富な埋蔵量と比較的安定した価格から、長らく世界の電力供給において重要な役割を担ってきました。

石炭火力発電にはいくつかの種類があり、技術の進化とともに高効率化が進められてきました。最も一般的なのは「微粉炭火力発電」で、石炭を微粉末にして燃焼させる方式です。この中でも、蒸気の温度と圧力を高めることで発電効率を向上させた「超臨界圧(SC)」、「超々臨界圧(USC)」、さらにその先の「先進超々臨界圧(A-USC)」といった技術が開発されています。蒸気条件を厳しくすることで、燃料消費量を抑え、二酸化炭素(CO2)排出量を削減することが可能です。また、「流動層ボイラー(FBB)」は、石炭を砂などと一緒に流動させながら燃焼させる方式で、燃焼温度が比較的低いため窒素酸化物(NOx)の発生を抑制しやすく、石灰石を混ぜることで硫黄酸化物(SOx)も除去しやすいという特徴があります。さらに、石炭をガス化してガスタービンと蒸気タービンを組み合わせる「石炭ガス化複合発電(IGCC)」は、従来の微粉炭火力発電よりも高い発電効率を実現し、CO2分離回収も比較的容易であるとされています。将来的には、IGCCに燃料電池を組み合わせた「石炭ガス化燃料電池複合発電(IGFC)」も研究されており、さらなる高効率化が期待されています。

石炭火力発電の主な用途は、電力系統における「ベースロード電源」としての役割です。燃料の安定供給性や価格の安定性から、24時間稼働し続ける基幹電源として多くの国で利用されてきました。特に、石油や天然ガスに比べて燃料コストが安価である場合が多く、経済性もその普及を後押ししてきました。また、石炭は特定の地域に偏らず世界中に広く分布しているため、エネルギー安全保障の観点からも、燃料の多様性を確保する上で重要な位置を占めています。

関連技術としては、まず発電効率を高めるための技術が挙げられます。前述の超々臨界圧やIGCCなどがこれに該当します。次に、環境負荷を低減するための排出ガス対策技術が不可欠です。窒素酸化物(NOx)を除去する「脱硝装置」、硫黄酸化物(SOx)を除去する「脱硫装置」、そしてばいじんを除去する「集塵装置」(電気集塵機やバグフィルターなど)が、現代の石炭火力発電所には標準装備されています。さらに、地球温暖化対策として最も重要なのが、CO2排出削減技術です。発電所から排出されるCO2を分離・回収し、地中深くに貯留する「CCS(Carbon Capture and Storage)」や、回収したCO2を有効利用する「CCU(Carbon Capture and Utilization)」の研究開発が進められています。また、CO2を排出しない燃料であるアンモニアや水素を石炭と混焼、あるいは専焼する技術も、既存の石炭火力発電所の脱炭素化に向けた現実的な選択肢として注目されており、実証試験が進められています。

市場背景を見ると、世界的な電力需要の増加、特にアジアの新興国における経済成長とそれに伴う電力消費の拡大が、石炭火力発電の需要を支えてきました。石炭は埋蔵量が豊富で、地政学的なリスクが比較的低いことから、多くの国でエネルギー供給の安定化に貢献しています。日本では、東日本大震災後の原子力発電所停止により、一時的に石炭火力発電の重要性が増しましたが、その後は脱炭素化の流れの中で、新規建設は困難となり、既存設備の高効率化や段階的な廃止が進められています。国際的には、欧米諸国を中心に脱石炭の動きが加速しており、再生可能エネルギーへの転換が進んでいます。一方で、中国、インド、東南アジア諸国などでは、依然として経済発展と電力需要を満たすために石炭火力発電所の建設が進められている状況にあり、世界のエネルギーミックスにおける石炭の役割は地域によって大きく異なっています。

将来展望としては、石炭火力発電は地球温暖化対策の国際的な枠組みであるパリ協定の下で、厳しい脱炭素化の圧力に直面しています。どんなに高効率化や排出ガス対策を進めても、石炭を燃焼する限りCO2は排出されるため、その存続には大きな課題が伴います。CCS/CCU技術がコスト効率よく大規模に実用化されれば、石炭火力の将来的な役割を維持する可能性も開けますが、技術的・経済的なハードルは依然として高いです。また、アンモニアや水素の混焼・専焼技術は、既存のインフラを活用しつつCO2排出量を大幅に削減できるため、脱炭素化への移行期における重要なブリッジ技術として期待されています。しかし、これらの燃料の安定供給やコスト、安全性に関する課題も解決していく必要があります。長期的には、再生可能エネルギーのコスト低下と普及が進むことで、石炭火力発電の経済的優位性は薄れ、ベースロード電源としての役割は縮小していくと予想されます。将来的には、再生可能エネルギーの変動を補完する調整電源としての役割や、CCS/CCU、アンモニア・水素燃料への転換を通じて、その姿を変えていく可能性も考えられます。新興国においても、経済発展と環境保護の両立が求められる中で、石炭火力発電のあり方は今後も議論の中心となるでしょう。