石炭荷役設備市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

石炭処理装置市場レポートは、装置タイプ(コンベヤ、破砕機、フィーダー、スタッカー、磁気分離機、リクレーマーなど)、運用タイプ(材料受入、材料破砕など)、自動化レベル(手動、半自動、全自動)、エンドユーザー(発電、鉱業など)、および地域(北米、欧州、アジア太平洋、南米など)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石炭ハンドリング機器市場の概要

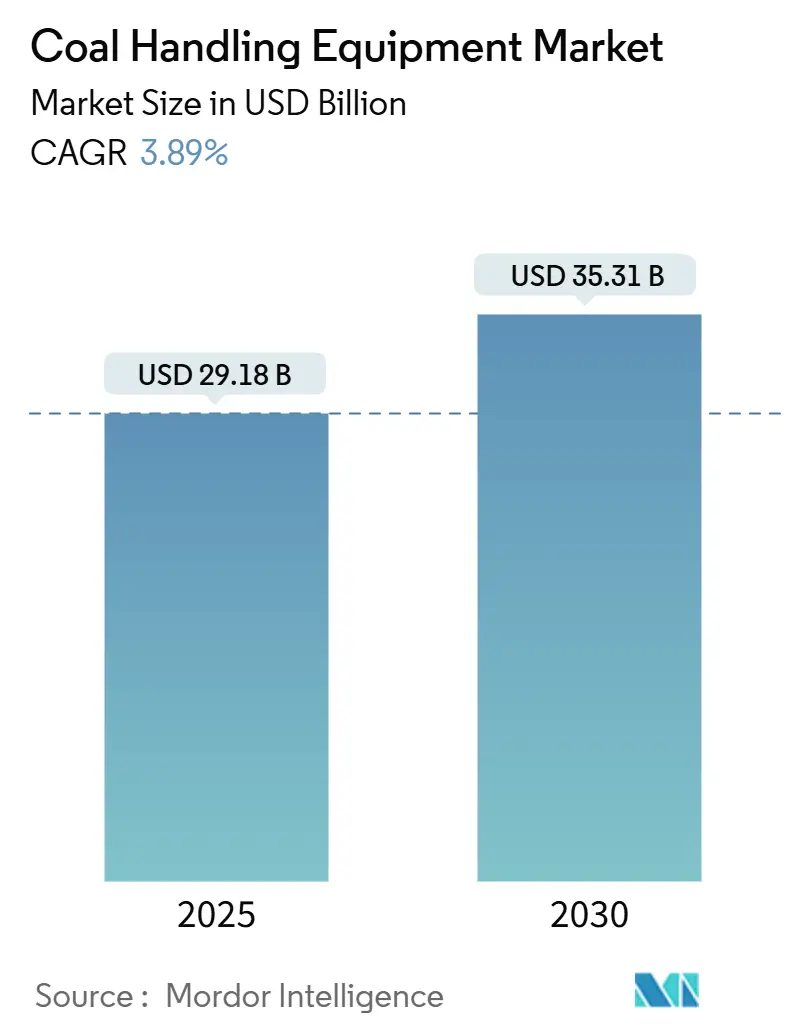

本レポートは、石炭ハンドリング機器市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。調査期間は2020年から2030年までを対象としており、市場規模は2025年に291.8億米ドルと推定され、2030年には353.1億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は3.89%です。地域別では、アジア太平洋地域が最も急速に成長し、最大の市場であるとされています。市場の集中度は低いと評価されています。

市場の概要

アジア太平洋地域における堅調な需要が、欧米諸国での石炭火力発電所の廃止加速を相殺しています。また、既存施設における自動化アップグレードが設備投資を維持しています。中国やインドのプロジェクトサイトに近い生産・サービス拠点を確立しているメーカーは、より迅速な受注サイクルを確保しており、米国や欧州のサプライヤーは交換部品やデジタルレトロフィットに注力しています。

石炭ハンドリング機器市場は、全自動資産の高い利益率、露天掘り採掘の成長に伴う長距離コンベヤプロジェクト、および石炭化学プロセスへの早期参入から恩恵を受けています。一方で、政策主導の段階的廃止、保険関連の資金調達ギャップ、石炭価格の変動は、先進国における裁量的設備投資を抑制する要因となっています。

主要なレポートのポイント

* 機器タイプ別: コンベヤが2024年に石炭ハンドリング機器市場シェアの48.2%を占め、2030年までに4.5%のCAGRで拡大すると予測されています。

* 運用タイプ別: 材料搬送が2024年に石炭ハンドリング機器市場規模の48.2%を占め、2030年までに4.5%のCAGRで成長すると見込まれています。

* 自動化レベル別: 全自動システムが2024年に43.6%のシェアを占め、半自動ユニットは2030年までに4.7%と最も高いCAGRを記録すると予測されています。

* 最終用途別: 発電が2024年に石炭ハンドリング機器市場規模の37.5%を占め、鉱業は2025年から2030年の間に5.0%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に石炭ハンドリング機器市場シェアの45.0%を占め、2030年までに4.8%のCAGRで成長すると予測されています。

グローバル石炭ハンドリング機器市場のトレンドと洞察

促進要因

1. 新興アジアにおける石炭火力発電容量の拡大:

* CAGR予測に+1.20%の影響を与え、アジア太平洋地域が中心となり、中東にも波及すると見られています。中国は2015年以来最高の94.5GWの新規石炭火力発電所の許可を承認し、インドは2032年までに283GWの石炭火力発電容量を計画しています。これは、コンベヤ、スタッカー・リクレーマー、デジタル制御システムに対する複数年にわたる受注を支えるものです。

2. 既存プラントにおける老朽化したインフラのアップグレードサイクル:

* CAGR予測に+0.80%の影響を与え、北米と欧州が主な地域で、長期的な影響が見込まれます。北米の石炭火力発電容量は減少するものの、残存するユニットは2024年5月に施行された石炭灰規制に関連するコンプライアンスアップグレードに直面しています。これにより、より堅牢なコンベヤや密閉型灰処理システムへの投資が促されています。

3. 露天掘り石炭生産量の急増と大容量コンベヤの必要性:

* CAGR予測に+0.70%の影響を与え、アジア太平洋、北米、オーストラリアが主な地域で、短期的な影響が見込まれます。世界の露天掘り採掘機器の在庫は2024年の155,976台から2030年には170,982台に増加すると予測されており、ディーゼル運搬よりもOPEXで優位な長距離コンベヤ契約を誘発しています。

4. OPEX削減のための自動化とデジタルツインの採用:

* CAGR予測に+0.60%の影響を与え、世界的に(先進国で早期採用)、中期的な影響が見込まれます。新疆のShitoumei No. 1鉱山では91台の自律型トラックが稼働し、オペレーター200人分のポジションを削減しつつ、ペイロードの一貫性を向上させています。コンベヤのデジタルツインは、振動データと熱画像を組み合わせることで、壊滅的な破損の前にベルトのミスアライメントを検出し、計画外のダウンタイムを18%削減しています。

5. モジュール式ハンドリングシステムを必要とするハイブリッド再生可能エネルギー・石炭マイクログリッド:

* CAGR予測に+0.30%の影響を与え、アジア太平洋地域および一部の新興市場で、長期的な影響が見込まれます。東南アジアの島嶼グリッドでは、ダックカーブの変動に対処するため、小型石炭ボイラーと太陽光発電・バッテリー資産を組み合わせるケースが増加しています。ISOコンテナに収まるモジュール式ハンドリングスキッドは、迅速な展開と移設を可能にします。

6. 石炭化学プラントの建設:

* CAGR予測に+0.50%の影響を与え、中国、インド、ASEANが主な地域で、中期的な影響が見込まれます。

抑制要因

1. 欧州および北米における石炭段階的廃止政策の加速:

* CAGR予測に-0.90%の影響を与え、欧州と北米が主な地域で、短期的な影響が見込まれます。欧州の石炭火力発電量は、EU排出量取引制度のコスト増と炭素国境調整メカニズムの導入により、2018年から2024年の間に55%減少しました。米国では、2028年までの石炭火力発電所の閉鎖の58%がPJM地域に集中しており、新規の貨車やスタッカー・リクレーマーの需要を減少させています。

2. 石炭価格の変動による設備投資の遅延:

* CAGR予測に-0.60%の影響を与え、世界的に価格に敏感な市場で、短期的な影響が見込まれます。石炭価格の変動は、CFOがベンダーファイナンスリースや生産量連動型支払いスキームを要求する傾向を強め、中堅OEMのキャッシュフローを複雑にしています。

3. 保険および信用規制の強化:

* CAGR予測に-0.40%の影響を与え、欧米の金融市場で、中期的な影響が見込まれます。

4. バイオマス・石炭混焼への移行:

* CAGR予測に-0.30%の影響を与え、欧州、北米、アジアの一部で、長期的な影響が見込まれます。

セグメント分析

* 機器タイプ別:コンベヤがインフラの基盤を牽引

* コンベヤは2024年に48.2%の収益シェアを記録し、2030年までに4.5%のCAGRで成長すると予測されており、石炭ハンドリング機器市場におけるその中心的な役割を強調しています。省エネ型デュアルベルト設計は、処理能力を維持しつつ運転電力を26%削減しています。長距離オーバーランドシステムは20キロメートルを超え、回生ブレーキセクションを統合して余剰電力をグリッドに戻しています。

* クラッシャーは、石炭化学や微粉炭ボイラーに供給される石炭の均一な粒度分布を必要とする鉱山を中心に、ニッチな供給サイズ削減に対応しています。フィーダーや振動スクリーンは、摩耗部品の寿命が4年未満であるため、安定した交換サイクルが見込まれ、アフターマーケット収益を生み出しています。

* スタッカーとリクレーマーは、サイクルタイムが岸壁滞船料に影響する沿岸ターミナルや自家発電所で契約を確保しています。

* ワゴンティップラーは、鉄道輸送が依然として支配的なインドやロシアで重要性を保っており、30両回転システムへのアップグレードにより荷降ろし時間が15%短縮されています。

* 磁気分離器とホッパーは、下流のボイラーを迷入金属や水分変動から保護する品質管理機能を果たしています。

* 運用タイプ別:材料搬送が統合を主導

* 材料搬送作業は、2024年に48.2%のシェアを占め、4.5%のCAGR予測でコンベヤの優位性を反映しており、石炭ハンドリング機器市場をさらに強固にしています。ロシアの40億米ドル規模の東部鉄道アップグレードは、ユニットトレイン受入ホッパーや高処理能力ベルトフィーダーの需要を押し上げています。

* 受入作業は、水分や発熱量の変動に対応できる高衝撃ダンプホッパーに焦点を当てています。破砕作業は、ボイラー仕様に合わせるためのリアルタイムPSD(粒度分布)スキャンを統合し、スラッギング発生率を12%削減しています。

* 貯蔵および回収機能は、レーダー衝突回避機能を内蔵したスタッカー・リクレーマーの組み合わせを採用し、安全コンプライアンスを強化しています。

* 自動化レベル別:全自動システムがプレミアムを獲得

* 全自動システムは2024年に43.6%のシェアを占め、オペレーターがOPEX削減と無事故の職場を追求していることを反映しています。半自動ラインは、人間の介入が文化的に好まれる移行市場で牽引力を増しています。手動システムは、主に季節的な生産を行うインドネシアやコロンビアの小規模鉱山で存続しています。

* 自動化のプレミアムは、中国のDahaize鉱山で達成された40%の利益率によって正当化されており、優れた稼働時間とエネルギー効率を浮き彫りにしています。インテリジェントなコンベヤ分析は、ベルトの滑りを2回転以内に検出し、スプライス故障前の介入を可能にします。

* 遠隔スタッカー・リクレーマー制御室は、オペレーターの粉塵や振動への曝露を減らし、より厳格な労働衛生ガイドラインに適合しています。

* 最終用途別:発電が支配的、鉱業が加速

* 発電は2024年に37.5%のシェアを占め、8,000時間の稼働サイクルで運転される大規模ボイラーに支えられています。アジアで2024年に承認された94.5GWの新規石炭火力発電所は、このセグメントの短期的な見通しを強化しています。

* しかし、鉱業は5.0%と最速のCAGRを記録しており、露天掘り鉱山の継続的な拡張と自動化レトロフィットを反映しています。

* 鉄鋼およびセメントユーザーは厳格な品質管理を要求しており、キルンライニングを損なう迷入金属を防ぐための磁気分離および密閉型搬送への投資を推進しています。

* 港湾およびターミナルは、特にボツワナ-モザンビーク鉄道回廊沿いで、年間8,000万トンを目標とする処理能力の加速に注力しています。

地域分析

* アジア太平洋地域:

* 2024年に45.0%のシェアを維持し、2030年までに4.8%のCAGRで成長すると予測されており、石炭ハンドリング機器市場の重心としての地位を確立しています。中国は2015年以来最高の94.5GWの新規石炭火力発電所の許可を承認し、新疆の石炭液化複合施設に240億米ドルを投資しています。インドは2032年までに283GWの石炭火力発電容量を計画しており、38GWの提案が中央電力庁の検討リストに載っています。東南アジア諸国は中国のEPCテンプレートを採用し、プロジェクト納期を短縮し、ターンキーサプライヤーを優遇しています。

* 北米:

* フリートは縮小しているものの、残存資産のアップグレードに設備投資を投入しています。プロジェクト・ツンドラの7,700万米ドル規模の炭素回収レトロフィットのような炭素回収改修は、密閉型搬送および吸着剤供給システムに対する需要を創出しています。イリノイ盆地の鉱山は、労働コストを抑えるためにハイウォールカッティングと移動式コンベヤへの移行を進めています。

* ヨーロッパ:

* 2018年以降、発電量が55%減少したため、最も急激な縮小を記録しています。しかし、北欧諸国やオランダでの混焼改修は、ペレットと石炭をシフト内で切り替えるためのデュアルフィードハンドリングソリューションを必要としています。OEMは、アイドラー調整なしで密度変動に対応できるモジュール式コンベヤを投入しています。

* 南米、中東、アフリカ:

* 石炭ハンドリング機器市場の小さな、しかし増加している部分を占めています。ボツワナからモザンビークへの1,700kmの鉄道は、年間2億1,200万トンの未開発埋蔵量を解放し、バルクローディングターミナルとヤードコンベヤの需要を生み出すでしょう。サウジアラビアの金属クラスターを中心とした工業地帯は、太陽光発電アレイと組み合わせた自家用石炭ボイラーを評価しており、モジュール式ハンドリングスキッドへの関心が高まっています。

競争環境

石炭ハンドリング機器業界は中程度の集中度を特徴としており、上位5社のベンダーが世界の収益の約35~40%を占めています。コンベヤ専門企業は地元の製造業者による細分化に直面していますが、ワゴンティップラーのようなニッチな機器は4社の老舗企業によって支配されています。戦略的差別化は、統合された自動化、予知保全、および中国の大規模鉱山で平均13年間のサービス契約に重点を置いています。

Caterpillarの自動化スイートは、無人掘削で100万メートルを超え、コンベヤ駆動システムへのクロスセルポテンシャルを示しています。BEUMERは長距離搬送の実績を活用して、アラバマ州やクイーンズランド州でオーバーランドプロジェクトを獲得しています。TerraSource GlobalによるPeninsula Iron Worksの買収は、摩耗部品製造能力を確保するための垂直統合を示しています。KadantによるKWS Manufacturingの買収は、パルプからバルク固体へと搬送ポートフォリオを拡大しており、業界全体の水平展開を反映しています。

金融パートナーはESG開示をますます要求しており、OEMは省エネ駆動装置や粉塵抑制アドオンを強調するようになっています。中国のサプライヤーは「一帯一路」の資金を活用し、モスクワにサービスセンターを設立してロシアの再建プロジェクトに参入しています。中堅のディスラプターは、IoTセンサーと低コストのギアボックスを組み合わせ、価格感度の高いラテンアメリカの鉱山にアプローチしています。技術主導の戦略とアフターマーケットの深さが、石炭ハンドリング機器市場における競争上の地位を大きく左右しています。

最近の業界動向

* 2025年4月: Adani Portsは、オーストラリアのノースクイーンズランド輸出ターミナルを24億米ドルで買収すると発表しました。これにより、15カ国8社の主要顧客にサービスを提供する年間5,000万トンの容量を持つ深水石炭輸出施設を確保しました。

* 2025年1月: CONSOL EnergyとArch Resourcesが合併し、Core Natural Resourcesを設立しました。これにより、アパラチア地域の石炭生産において規模が拡大した統合企業が誕生しました。

* 2025年1月: CaterpillarはCES 2025で創業100周年を祝い、Cat 972ホイールローダーのハイブリッドレトロフィットや24時間電化された現場シミュレーションなど、自動化と電化における革新技術を披露しました。

* 2024年10月: China Energy Investment Corporationは、新疆の石炭液化施設に240億米ドルを投資すると発表しました。この施設は2027年から年間400万トンを生産する予定です。

このレポートは、世界の石炭ハンドリング機器市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に網羅しております。

市場概要と成長予測:

世界の石炭ハンドリング機器市場は、2025年には291.8億米ドルの収益規模に達し、2025年から2030年にかけて年平均成長率(CAGR)3.89%で成長し、2030年には353.1億米ドルに達すると予測されております。

主要な市場推進要因:

市場の成長を牽引する主な要因としては、新興アジア地域における石炭火力発電容量の拡大が挙げられます。また、既存の発電所や産業施設における老朽化したインフラのアップグレードサイクル、露天掘り石炭生産量の急増に伴う高容量コンベヤの需要増加も重要な要素です。さらに、運用コスト(OPEX)削減を目的とした自動化およびデジタルツイン技術の採用、モジュラー式ハンドリングシステムを必要とするハイブリッド再生可能エネルギー・石炭マイクログリッドの出現、そして中国とインドにおける石炭化学品製造施設の建設拡大が、石炭処理設備の需要を刺激しています。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。欧州および北米地域における石炭火力発電の段階的廃止政策の加速は、新規設備投資の減少につながっています。石炭価格の変動は設備投資(CAPEX)の遅延を引き起こし、石炭関連資産に対する保険や信用規制の強化も市場に影響を与えています。また、バイオマス・石炭混焼への移行は、石炭専用機器の需要を減少させる傾向にあります。

地域別分析:

地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年には世界の収益の45%を占めております。中国とインドにおける大規模な設備増強に支えられ、2030年まで4.8%のCAGRで成長すると見込まれております。

機器タイプと自動化レベル:

機器タイプ別では、コンベヤが最も主要なカテゴリであり、2024年には収益の48.2%を占めております。これは、あらゆるプロセス段階で連続的な物質の流れを処理する能力によるもので、露天掘り採掘の拡大に伴い4.5%のCAGRが予測されております。

自動化レベルでは、労働コストの削減と安全性の向上を目指す動きから、完全自動化システムが注目されています。既に43.6%のシェアを占めており、中国のDahaize鉱山のように約40%の高い利益率を実現している事例もございます。

エンドユーザーと新たな機会:

主要なエンドユーザーは、火力発電所、鉄鋼・セメント産業、鉱業、港湾・ターミナルなど多岐にわたります。

欧州や北米での石炭段階的廃止政策の影響を受け、機器サプライヤーは新規建設案件から、既存設備の部品供給、改修、デジタル監視サービスへと事業の軸足を移しております。

また、中国とインドにおける石炭化学品開発のメガプロジェクトは、密閉型コンベヤ、高精度フィーダー、防塵型貯蔵システムといった特殊な機器の需要を生み出し、従来の電力用途を超えた長期契約の機会を創出しています。

競争環境とレポートの範囲:

レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、そしてFLSmidth & Co. A/S、Metso Corporation、Sandvik AB、Caterpillar Inc.、Thyssenkrupp AG、Hitachi Construction Machinery Co., Ltd.、Kawasaki Heavy Industries, Ltd.、Siemens AG、Komatsu Ltd.といった主要企業の詳細なプロファイルが提供されております。

さらに、機器タイプ(コンベヤ、破砕機、フィーダー、スタッカー、リクレーマー、ワゴンティップラー、磁気分離器、ホッパー、その他の補助機器など)、運用タイプ(物質受入、破砕、搬送、貯蔵・回収)、自動化レベル(手動、半自動、完全自動)、エンドユーザー、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメントで市場が分析されております。

このレポートは、石炭ハンドリング機器市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興アジアにおける石炭火力発電容量の拡大

- 4.2.2 既存プラントにおける老朽化したインフラのアップグレードサイクル

- 4.2.3 高容量コンベアを必要とする露天掘り石炭生産量の急増

- 4.2.4 運用コスト削減のための自動化とデジタルツインの導入

- 4.2.5 モジュール式ハンドリングシステムを必要とするハイブリッド再生可能エネルギー・石炭マイクログリッド

- 4.2.6 中国とインドにおける石炭化学品製造の拡大が準備需要を刺激

-

4.3 市場の阻害要因

- 4.3.1 欧州および北米における石炭段階的廃止政策の加速

- 4.3.2 石炭価格の変動が設備投資を遅延

- 4.3.3 石炭資産に対する保険および信用規制の強化

- 4.3.4 バイオマス・石炭混焼への移行による石炭専用設備の削減

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 設備タイプ別

- 5.1.1 コンベヤ

- 5.1.2 破砕機

- 5.1.3 フィーダー

- 5.1.4 スタッカー

- 5.1.5 リクレーマー

- 5.1.6 ワゴンティッパー

- 5.1.7 磁気分離器

- 5.1.8 ホッパー

- 5.1.9 その他の補助設備

-

5.2 運用タイプ別

- 5.2.1 材料受入

- 5.2.2 材料破砕

- 5.2.3 材料搬送

- 5.2.4 材料貯蔵および回収

-

5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自動

- 5.3.3 全自動

-

5.4 エンドユーザー別

- 5.4.1 発電(火力発電所)

- 5.4.2 鉄鋼・セメント産業

- 5.4.3 鉱業

- 5.4.4 港湾およびターミナル

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 FLSmidth & Co. A/S

- 6.4.2 Metso Corporation

- 6.4.3 Sandvik AB

- 6.4.4 Caterpillar Inc.

- 6.4.5 Elecon Engineering Company Ltd.

- 6.4.6 Thyssenkrupp AG

- 6.4.7 日立建機株式会社

- 6.4.8 Doosan Heavy Industries & Construction Co., Ltd.

- 6.4.9 川崎重工業株式会社

- 6.4.10 SCHADE Lagertechnik GmbH

- 6.4.11 McNally Bharat Engineering Co. Ltd.

- 6.4.12 Techint Group (Tenova)

- 6.4.13 Bevcon Wayors Pvt. Ltd.

- 6.4.14 The Babcock & Wilcox Company

- 6.4.15 Martin Engineering

- 6.4.16 Siemens AG (プロセス&マテリアルハンドリング)

- 6.4.17 Epiroc AB

- 6.4.18 株式会社小松製作所

- 6.4.19 ContiTech AG

- 6.4.20 Fenner Dunlop Conveyor Belting

- 6.4.21 Beumer Group GmbH & Co. KG

- 6.4.22 AUMUND Fordertechnik GmbH

- 6.4.23 RPM Solutions

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

石炭荷役設備とは、石炭の貯蔵、輸送、積み下ろし、選別、粉砕といった一連のプロセスを効率的かつ安全に行うための機械装置やシステム全般を指します。具体的には、発電所、製鉄所、セメント工場、港湾ターミナルなど、大量の石炭を扱う施設において不可欠な設備であり、石炭の安定供給と効率的な運用を支える重要な役割を担っています。これらの設備は、高い処理能力と信頼性が求められるだけでなく、環境負荷の低減や作業の安全性確保といった側面も重視されています。

石炭荷役設備には多種多様な種類が存在します。まず、船からの石炭の陸揚げや船への積み込みを行う設備として、「アンローダー」と「シップローダー」があります。アンローダーには、連続的に石炭を吸い上げるスクリュー式やバケット式、あるいはグラブバケットで一度に大量の石炭を掴み取るグラブバケット式などがあり、船の大きさや荷役量に応じて使い分けられます。シップローダーは、ベルトコンベヤで運ばれてきた石炭を船倉へ効率的に積み込むための設備です。次に、石炭を一時的に貯蔵する設備として「貯炭場」があります。これは屋外に石炭を山積みする方式が一般的ですが、粉塵飛散防止や品質保持のためにドーム型やサイロ型の屋内貯炭場も増えています。貯炭場への石炭の積み上げには「スタッカー」が、貯炭場から石炭を払い出す際には「リクレーマー」が使用されます。リクレーマーにはバケットホイール式やスクレーパー式などがあり、両方の機能を併せ持つ「スタッカー・リクレーマー」も広く利用されています。石炭を施設内で運搬する設備としては、「ベルトコンベヤ」が最も一般的で、長距離・大容量輸送に適しています。その他、密閉輸送が可能でカーブにも対応できる「パイプコンベヤ」や、粉炭の輸送に用いられる「空気輸送装置」などもあります。さらに、石炭を使用目的に合わせて前処理する設備として、「クラッシャー(粉砕機)」や、異物を取り除くための「スクリーン(篩い分け装置)」、「金属検出器」などが設置されます。品質管理のためには、石炭のサンプルを自動で採取する「サンプラー」も重要な設備です。

これらの石炭荷役設備は、主に火力発電所、製鉄所、セメント工場、港湾ターミナルなどで利用されています。火力発電所では、安定した電力供給のために、燃料となる石炭を滞りなくボイラーへ供給する心臓部として機能します。製鉄所では、コークス製造用の石炭を効率的に供給し、高品質な鉄鋼生産を支えています。セメント工場では、燃料としてだけでなく、原料の一部としても石炭が使用されるため、その供給に荷役設備が不可欠です。港湾ターミナルでは、石炭の輸出入や中継基地として、大量の石炭を迅速かつ安全に積み下ろし、保管、輸送する役割を担っています。これらの施設において、石炭荷役設備は、大量の石炭を効率的に輸送し、品質を管理し、環境負荷を低減し、そして作業の安全性を確保するという多岐にわたる目的を達成するために不可欠な存在です。

石炭荷役設備の運用には、様々な関連技術が組み合わされています。まず、設備の効率的な運転と省力化を実現するための「自動化・省力化技術」が挙げられます。PLC(プログラマブルロジックコントローラ)による制御や、SCADA(監視制御およびデータ収集)システムによる集中監視、さらにはAIやIoTを活用した予知保全や最適運転制御、遠隔監視・操作システムなどが導入されています。次に、「環境対策技術」も非常に重要です。粉塵の飛散を抑制するための散水設備、防塵ネット、防塵カバー、密閉型コンベヤ、そして集塵機などが設置されます。また、騒音対策や排水処理も環境規制に対応するために不可欠です。さらに、「安全性向上技術」も欠かせません。火災報知器や消火設備、緊急停止装置、監視カメラ、各種センサーによる異常検知システム、そして粉塵爆発のリスクを低減するための防爆対策などが講じられています。最後に、「品質管理技術」として、石炭の水分や灰分をリアルタイムで測定するオンライン分析計や、正確なサンプリングシステム、そして在庫管理システムなどが導入され、安定した品質の石炭供給を支えています。

石炭荷役設備の市場背景は、世界的なエネルギー情勢と環境意識の高まりによって大きく変化しています。現状では、特にアジアの新興国を中心に、経済成長に伴う電力需要の増加から石炭火力発電の需要は依然として高い水準にあります。そのため、これらの地域では新規設備の導入や既存設備の増強が進められています。一方で、世界的な脱炭素化の流れや再生可能エネルギーへのシフトが加速しており、先進国を中心に石炭火力発電所の新設は抑制され、既存設備の老朽化に伴う更新需要や、より高効率で環境負荷の低い設備への転換が求められています。主要な推進要因としては、新興国における電力需要の増加や、他の燃料と比較した石炭価格の安定性、そして既存設備の効率化・環境対応への投資意欲が挙げられます。しかし、脱炭素化の圧力や環境規制の厳格化、人手不足による自動化・省力化の必要性、さらにはサプライチェーンの変動リスクなどが課題として存在しています。

将来の展望として、石炭荷役設備はさらなる高効率化、自動化、そして環境対応の強化が求められるでしょう。高効率化・省エネ化の面では、AIによる最適運転制御やエネルギー消費量の削減、高効率モーターやインバーター制御の普及が進むと予想されます。自動化・スマート化の分野では、IoTセンサーによるリアルタイム監視と予知保全、デジタルツイン技術の活用、さらには完全自動運転の実現に向けた研究開発が進められるでしょう。これにより、人手不足の解消と作業の安全性向上が期待されます。環境対応の強化は引き続き重要なテーマであり、より厳格な粉塵・騒音対策、密閉型設備の普及、そしてCO2排出量削減技術(CCS/CCUSなど)との連携が不可欠となります。安全性向上についても、AIを活用した異常検知や危険予知、遠隔操作による作業員の安全確保が進むと考えられます。また、将来的な燃料転換を見据え、バイオマス燃料やアンモニアとの混焼に対応できるような多燃料対応型の柔軟な設備設計や、石炭以外のバルク貨物への転用が可能な汎用性の高い設備への需要も高まる可能性があります。これらの技術革新を通じて、石炭荷役設備は持続可能な社会の実現に貢献していくことが期待されています。