コールタールピッチ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

コールタールピッチ市場レポートは、グレード(アルミニウムグレード、バインダー・含浸グレード、特殊・メソフェーズグレード)、用途(アルミニウム製錬、黒鉛電極、ルーフィング、炭素繊維、耐火物、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コールタールピッチ市場の概要

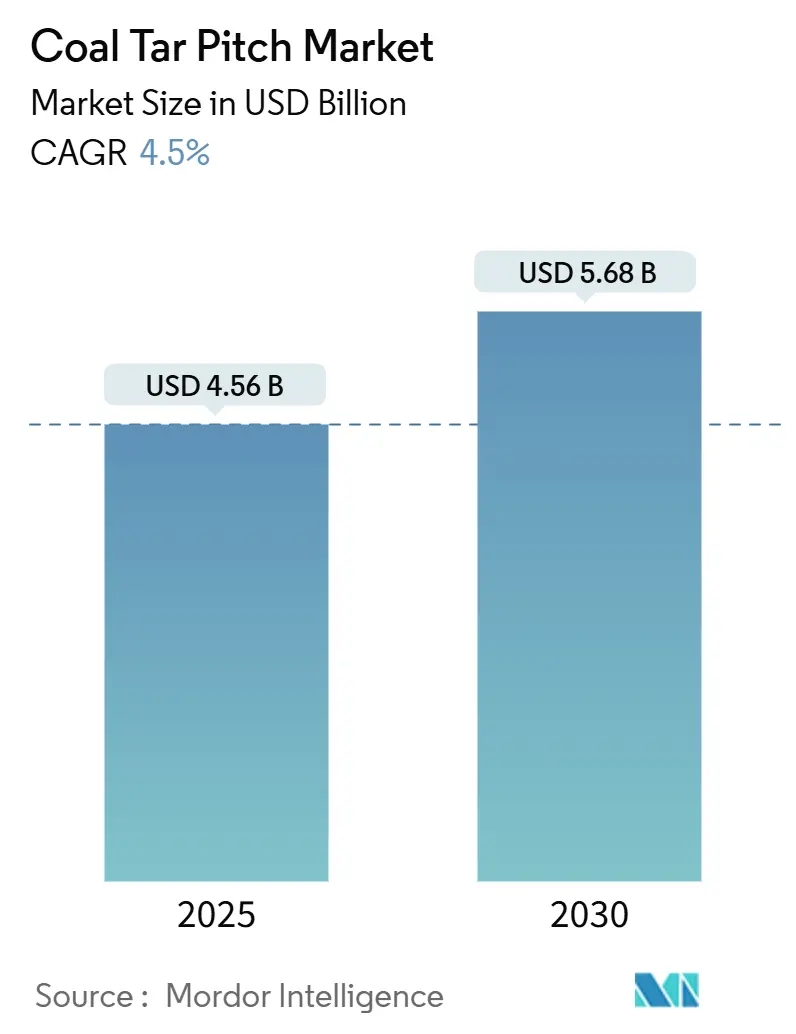

コールタールピッチ市場は、2025年には45.6億米ドルと推定され、2025年から2030年の予測期間中に年平均成長率(CAGR)4.5%で成長し、2030年には56.8億米ドルに達すると予測されています。アジア太平洋地域における堅調なアルミニウム精錬活動が需要を牽引する一方、欧州および北米では低PAH(多環芳香族炭化水素)グレードの製品が新たな収益源を開拓しています。原油価格の変動、コークス炉設備の縮小による供給逼迫、規制強化が市場の競争環境を形成しています。

一貫した品質を保証し、有害成分を削減し、物流を最適化できる生産者は、エンドユーザーが循環型および脱炭素生産ルートに移行する中で、大きな価値を獲得しています。自動車用炭素繊維用途や黒鉛電極バインダーへの戦略的関心の高まりは、従来の屋根材や舗装シーラー用途における周期的な需要減退に対するコールタールピッチ市場の緩衝材となっています。

主要な市場動向

* グレード別: 2024年にはアルミニウムグレードがコールタールピッチ市場の62.41%を占めました。スペシャル/メソフェーズグレードは、2030年までに年平均成長率5.92%で最も速いペースで拡大すると予想されています。

* 用途別: 2024年にはアルミニウム精錬がコールタールピッチ市場規模の53.12%を占めました。炭素繊維用途は、2025年から2030年の間に年平均成長率6.24%で最も急速に成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの64.23%を占めました。中東・アフリカ市場は、2030年までに5.72%のシェアで最も速い成長率を示すと予想されています。

市場の促進要因と抑制要因

促進要因

1. 中国とインドにおけるアルミニウム精錬所の急増: 2024年の世界のアルミニウム部門におけるコールタールピッチ消費量の53.12%は、中国とインドの新規精錬所によるものであり、サプライチェーンがアジア太平洋地域の産業回廊を中心に展開していることを示しています。中国ではエネルギー政策の逆風にもかかわらず生産能力の拡大が続き、インドでは政府主導の生産拡大が地域の貿易フローを再編しています。

2. 黒鉛電極電気炉(EAF)製鋼の採用増加: 製鋼メーカーは脱炭素化の義務を遵守するため、高炉から電気炉への転換を積極的に進めています。各電極は3,500°Cのアークに耐える高純度バインダーを必要とし、プレミアムコールタールピッチグレードが不可欠な投入材料となっています。電気炉への転換には長いプロジェクトリードタイムが必要であり、先進国および新興国市場全体でコールタールピッチの基礎消費を強化しています。

3. アジア太平洋地域における堅調な耐火レンガ生産: 急速な工業化により、アジア太平洋地域の耐火レンガ出荷量が増加しており、1,600°Cを超える熱衝撃耐性を付与する特殊ピッチバインダーの需要が直接的に高まっています。代替樹脂は高温での凝集性が劣るため、耐火物メーカーは環境規制が強化されてもコールタールピッチの調達を維持しています。

4. EU-REACH承認を獲得する低PAHエンジニアードピッチ: 欧州委員会の規制(EU)2025/660により、2026年4月以降、18種類のPAHが50 mg/kgに制限され、従来のグレードは自動車およびスポーツ用品分野から排除される圧力を受けています。生産者は、コストを犠牲にして規制の確実性と市場アクセスを得るため、15~25%の価格プレミアムでエンジニアードの超低PAH製剤を商業化しています。

5. ピッチベース炭素繊維による自動車の軽量化推進: 電気自動車プラットフォームが軽量バッテリーパックを優先する中、自動車業界はピッチベースの炭素繊維による軽量化を推進しています。北米と欧州が主導するこの動きは、長期的にコールタールピッチ市場を牽引すると予想されます。

抑制要因

1. 北米およびEUにおけるコークス炉設備の縮小によるタール供給の減少: 鉄鋼の脱炭素化により複数のコークス炉が閉鎖され、ピッチ蒸留用のタール供給が減少しています。供給不足は、最終市場の需要が弱まってもスポット価格を上昇させ、コールタールピッチ市場における下流の電極および耐火物生産者のマージンを圧迫しています。

2. 世界的なPAH曝露および排水規制の強化: カナダの2025年有害物質リストへの追加やニューヨーク州の高PAH舗装シーラー禁止など、世界的に規制が加速しています。コンプライアンスのための改修には、小規模な蒸留業者が吸収に苦慮する実験室および排水処理の費用が追加されます。この傾向は従来の屋根材の量を減少させる一方で、超低PAH代替品への投資を促進し、コールタールピッチ産業全体の価値プールを再構築しています。

3. 原油価格の変動によるコールタールコスト優位性の低下: 原油価格の変動は、コールタールのコスト優位性を損ないます。これは、価格に敏感な市場でより大きな影響を及ぼし、短期的にコールタールピッチ市場に影響を与えます。

セグメント分析

* グレード別:

* アルミニウムグレード: 2024年には市場規模の62.41%を占め、中国とインドでの炭素アノード需要増加を伴う精錬所の拡大に牽引されています。その確立された地位は規模の経済をもたらし、生産者が規制遵守のための設備投資を大量生産で償却することを可能にしています。

* スペシャル/メソフェーズグレード: 2024年の市場規模はわずか5.92%ですが、自動車および航空宇宙用炭素繊維複合材料における役割により、年平均成長率5.92%で最も速く成長しています。大規模バッチ生産体制下でコストを10米ドル/kgに削減するプロセス革新により、中性能部品の対象市場が拡大しています。

* 用途別:

* アルミニウム精錬: 2024年にはコールタールピッチ市場シェアの53.12%を占め、世界の一次金属生産に連動した安定した長期的な需要を意味します。契約構造は通常12~18ヶ月にわたり、石炭およびアルミニウム指数を参照する価格式が適用され、統合精錬業者に予測可能なキャッシュフローを提供します。

* 炭素繊維用途: 電気自動車プラットフォームが軽量バッテリーパックを優先するため、2030年までに年平均成長率6.24%で成長すると予測されています。日本とドイツの早期採用者はすでに構造パネルにメソフェーズベースの繊維を指定しており、これが今後10年間のコールタールピッチ市場の主要な成長エンジンとなっています。黒鉛電極バインダーは電気炉製鋼の動向に連動して中程度の1桁成長を遂げる一方、屋根材の量は消費者製品のPAH禁止により減少しています。

地域分析

* アジア太平洋地域: 2024年の消費量の64.23%を占め、物流コストを削減し、関税リスクを軽減する統合されたコークス炉と精錬エコシステムを反映しています。中国の新疆ウイグル自治区と内モンゴル自治区のクラスターは低コストのアルミニウム生産を支え、インド東部の精錬所は国内の自給自足を加速させています。これら2カ国は2024年に世界のピッチの70%を消費し、オディシャ州と雲南省で新しい炉が稼働するため、2030年までこのシェアは安定すると予想されています。

* 北米: 精錬所の合理化と厳しい環境規制により需要シェアは圧迫されていますが、同地域の高密度な電気炉製鋼の建設が電極バインダーの量を維持しています。

* 欧州: PAH規制により従来の需要は減少していますが、ドイツ、フランス、スカンジナビアではエンジニアードの低PAHグレードが高価格で取引されています。

* 中東・アフリカ: アラブ首長国連邦(UAE)とサウジアラビアのアルミニウムクラスターへの政府主導の投資に牽引され、年平均成長率5.72%で最も急速に成長している地域として浮上しています。

* ラテンアメリカ: ブラジルの耐火物および電極需要に連動した小規模ながら安定した基盤を維持していますが、政策の不確実性が大規模な精錬所のアップグレードを遅らせています。

競争環境

コールタールピッチ市場は中程度に統合されています。戦略的なレバーは現在、原料の確保、環境認証、炭素繊維またはアノード仕上げへの下流統合を中心に展開しています。三菱ケミカルと住友ゴムの2025年のタイヤリサイクル事業は、代替タール源を提供する循環経済の相乗効果の可能性を示しています。小規模な地域の蒸留業者は、タール供給を確保するために製鋼メーカーとの委託加工提携をますます採用しており、コールタールピッチ市場全体で協力的なリスク共有への移行を強調しています。

主要企業: Rain Carbon Inc.、Himadri Chemicals Speciality Ltd.、Koppers Inc.、Deza, a.s.、JFE Chemical Corporationなど。

最近の業界動向

* 2025年8月: インドのRain Industriesは、インドのアーンドラプラデーシュ州経済特区に新しいコールタールピッチ(CTP)施設の第一段階の建設を開始すると発表しました。2025年後半に稼働予定で、同社は蒸留能力をコールタール生産地の近くに配置することで、CTP需要の増加と効率の向上を期待しています。

* 2023年7月: インドのコールタールピッチ誘導体生産者であるEpsilon Carbonは、グローバルな鉱業・金属企業であるSouth32と提携しました。Epsilon Carbonは、South32の南アフリカおよびモザンビークの拠点に液体コールタールピッチを供給する予定です。

このレポートは、石炭の高温熱分解から得られるコールタールを蒸留して製造される副産物であるコールタールピッチ(CTP)の世界市場について詳細に分析しています。CTPは、芳香族化合物、樹脂状化合物、その他の炭化水素とその誘導体を主成分とする硬く脆い物質です。

本レポートの調査範囲は、CTP市場をグレード別、用途別、地域別に分類し、主要地域15カ国における市場規模と予測を収益(USD百万)に基づいて提供しています。

市場の主な推進要因としては、以下の点が挙げられます。

* 中国およびインドにおけるアルミニウム製錬所の急増する拡張。

* グラファイト電極を用いた電気炉(EAF)製鋼の採用拡大。

* アジア太平洋地域における堅調な耐火レンガ生産。

* 低PAH(多環芳香族炭化水素)エンジニアードピッチがEU-REACH承認を取得したこと。

* 自動車分野におけるピッチ系炭素繊維による軽量化の推進。

一方、市場の主な抑制要因としては、以下の点が指摘されています。

* 北米およびEUにおけるコークス炉の減少によるタール供給の縮小。

* 世界的に厳格化するPAH曝露および廃水に関する規制。

* 原油価格の変動がコールタールのコスト優位性を損なう可能性。

市場は以下のセグメントに分類され、分析されています。

* グレード別: アルミニウムグレード、バインダー・含浸グレード、特殊・メソフェーズグレード。

* 用途別: アルミニウム製錬、グラファイト電極、屋根材、炭素繊維、耐火物、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、スペイン、イタリア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

主要な調査結果と市場予測は以下の通りです。

* コールタールピッチ市場は、2025年には45.6億米ドルに達すると予測されています。

* 特殊/メソフェーズグレードは、自動車分野での炭素繊維採用増加を背景に、2030年までに年平均成長率(CAGR)5.92%で成長すると見込まれています。

* 用途別では、アルミニウム製錬が市場を牽引しており、2024年には世界消費量の53.12%を占めています。

* 低PAHグレードは、EU REACH規制により、エンドユーザーが毒性化合物を90%削減したCARBORESのようなエンジニアードグレードを調達する動きが加速しているため、需要が増加しています。

* 地域別では、中東・アフリカが新たなアルミニウムクラスターの出現により、2030年までにCAGR 5.72%で最も高い成長潜在力を示すと予測されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析、および主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が含まれています。

最後に、レポートは市場の機会と将来の展望、特にホワイトスペースと未充足ニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 中国とインドにおけるアルミニウム製錬所の急増

- 4.2.2 黒鉛電極EAF製鋼の採用拡大

- 4.2.3 アジア太平洋地域における堅調な耐火レンガ生産

- 4.2.4 低PAHエンジニアリングピッチがEU-REACH承認を取得

- 4.2.5 ピッチ系炭素繊維軽量化のための自動車業界の推進

-

4.3 市場抑制要因

- 4.3.1 北米およびEUにおけるコークス炉の縮小がタール供給を削減

- 4.3.2 世界的なPAH曝露および廃水規制の厳格化

- 4.3.3 原油価格の変動がコールタールのコスト優位性を損なう

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 アルミニウムグレード

- 5.1.2 バインダーおよび含浸グレード

- 5.1.3 特殊/メソフェーズグレード

-

5.2 用途別

- 5.2.1 アルミニウム製錬

- 5.2.2 黒鉛電極

- 5.2.3 屋根材

- 5.2.4 炭素繊維

- 5.2.5 耐火物

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 スペイン

- 5.3.3.5 イタリア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Bathco Ltd

- 6.4.2 Bilbaina de Alquitranes S.A.

- 6.4.3 Coopers Creek Chemical Corporation

- 6.4.4 Crowley Chemical Company Inc.

- 6.4.5 Deza, a.s.

- 6.4.6 Epsilon Carbon Private Limited.

- 6.4.7 Hengshui Zehao Chemicals Co. Ltd

- 6.4.8 Himadri Chemicals Speciality Ltd.

- 6.4.9 JFEケミカル株式会社

- 6.4.10 Koppers Inc.

- 6.4.11 Lone Star Specialties

- 6.4.12 三菱ケミカル株式会社

- 6.4.13 Momentum Materials Solutions

- 6.4.14 Neptune Hydrocarbons Mfg. Pvt Ltd

- 6.4.15 日本製鉄化学&マテリアル株式会社

- 6.4.16 Rain Carbon Inc.

- 6.4.17 Shandong Jiefuyi

- 6.4.18 voestalpine Stahl GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コールタールピッチは、石炭を乾留してコークスを製造する際に副生するコールタールを蒸留・精製して得られる、黒色の粘性を持つ固体または半固体状の物質でございます。その主成分は多環芳香族炭化水素(PAHs)であり、石炭の種類や乾留条件、蒸留プロセスによってその組成や物性が大きく異なります。常温では硬い固体ですが、加熱することで軟化し、流動性を示す特性を持っております。この独特の性質から、様々な産業分野において結合材、含浸材、防水材などとして広く利用されております。特に、炭素材料の製造において不可欠な原料の一つとして認識されております。

コールタールピッチの種類は、主にその軟化点によって分類され、用途に応じて様々なグレードが存在いたします。例えば、軟化点が比較的低いものは「ソフトピッチ」と呼ばれ、防水材や道路舗装用バインダーなどに用いられることがございます。一方、軟化点が高いものは「ハードピッチ」と呼ばれ、より高い耐熱性や強度を要求される特殊炭素材料や耐火物用バインダーなどに使用されます。また、特定の用途向けに、キノリン不溶分(QI)やトルエン不溶分(TI)といった不純物含有量を調整したり、分子量分布を制御したりすることで、性能を最適化した改質ピッチも開発されております。これらの改質ピッチは、接着性、耐熱性、炭化収率などの特性が向上しており、より高度な要求に応えることが可能となっております。

コールタールピッチの用途は多岐にわたりますが、最も主要なものはアルミニウム製錬用電極のバインダーでございます。アルミニウム製錬では、炭素陽極(アノード)が消費されますが、この陽極は石油コークスなどの炭素粒子をコールタールピッチで結合・成形し、焼成することで製造されます。ピッチは炭素粒子を強固に結びつけ、焼成時に炭素化して電極の強度と導電性を確保する重要な役割を担っております。この他にも、鉄鋼製造に用いられる黒鉛電極のバインダーや含浸材、マグネシアカーボン煉瓦などの耐火物用バインダーとしても利用されております。さらに、特殊なピッチは高機能炭素繊維の原料となり、航空宇宙産業やスポーツ用品など、軽量かつ高強度を求められる分野で活用されております。また、防水・防食材として、屋根の防水シートやパイプラインのコーティング、道路舗装材の一部としても使用されることがございますが、近年では環境規制の観点からアスファルトピッチへの代替が進む傾向も見られます。

関連技術としましては、まず原料であるコールタールを生成するコークス炉化学が挙げられます。コークス炉で石炭を乾留する際に発生するガスからコールタールを分離・回収し、これを蒸留・精製することでコールタールピッチが製造されます。この蒸留・精製技術は、ピッチの品質を決定する上で極めて重要でございます。また、コールタールピッチを原料とする炭素材料製造技術、例えばアルミニウム製錬用電極や黒鉛電極、炭素繊維の製造プロセスは、ピッチの特性を最大限に引き出すための高度な技術を要します。近年では、ピッチの分子構造や物性を化学的・物理的に改質し、特定の性能を向上させる改質技術の研究開発も活発に行われております。さらに、多環芳香族炭化水素(PAHs)の排出抑制や作業環境の改善、廃ピッチのリサイクルなど、環境対策技術も重要な関連技術として位置づけられております。

市場背景としましては、コールタールピッチの需要は、その主要用途であるアルミニウム製錬の動向に強く連動いたします。世界的なアルミニウム生産量の変動が、ピッチ市場に直接的な影響を与えます。供給面では、原料であるコールタールが鉄鋼生産に伴うコークス炉の副産物であるため、鉄鋼生産量の変動がコールタールの供給量、ひいてはピッチの供給量に影響を及ぼします。主要な生産国および消費国は中国であり、世界の市場動向を大きく左右する存在でございます。価格は、石炭価格、原油価格、アルミニウム価格、鉄鋼価格など、複数の要因によって変動いたします。近年では、PAHsの有害性に対する認識の高まりから、製造・使用・廃棄における環境規制が世界的に厳しくなっており、これが市場に大きな影響を与えております。一部の用途では石油系ピッチや合成ピッチが代替材料として検討されておりますが、性能やコスト面でコールタールピッチが優位な場合が多く、完全に代替することは難しい状況でございます。

将来展望としましては、アルミニウム需要は今後も堅調に推移すると見込まれるため、電極用バインダーとしてのコールタールピッチの需要は安定的に推移すると考えられます。しかしながら、PAHsに関する環境規制は今後も強化される傾向にあり、低PAHピッチの開発や、より安全な製造・取り扱い技術の確立が喫緊の課題でございます。また、炭素繊維や特殊炭素材料といった高機能材料の原料としての需要は、今後も増加する可能性があり、これに対応するための高機能改質ピッチの開発がさらに進むでしょう。廃ピッチや廃炭素材料からの有用成分回収、再利用技術の開発も、資源の有効活用と環境負荷低減の観点から期待されております。さらに、蓄電池材料、燃料電池材料、複合材料など、新たな高機能材料への応用研究も進められており、将来的に新用途が創出される可能性もございます。地政学的リスクやエネルギー価格の変動に対応するため、安定的な原料供給と生産体制の構築も、今後の市場における重要な課題となるでしょう。持続可能な開発目標(SDGs)への貢献として、製造プロセスの効率化や環境配慮型製品の開発が、今後ますます求められていくと予想されます。