石炭取引市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

石炭取引市場レポートは、石炭の種類(一般炭、粘結炭、亜炭)、取引業者の種類(輸入業者、輸出業者)、および地域(北米、アジア太平洋、欧州、中東およびアフリカ、南米)によってセグメント化されています。本レポートでは、上記すべてのセグメントにおける石炭取引市場の市場規模と、収益(米ドル)ベースでの予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「石炭取引市場規模、シェア、トレンド、2030年レポート」の市場概要について、詳細に要約いたします。

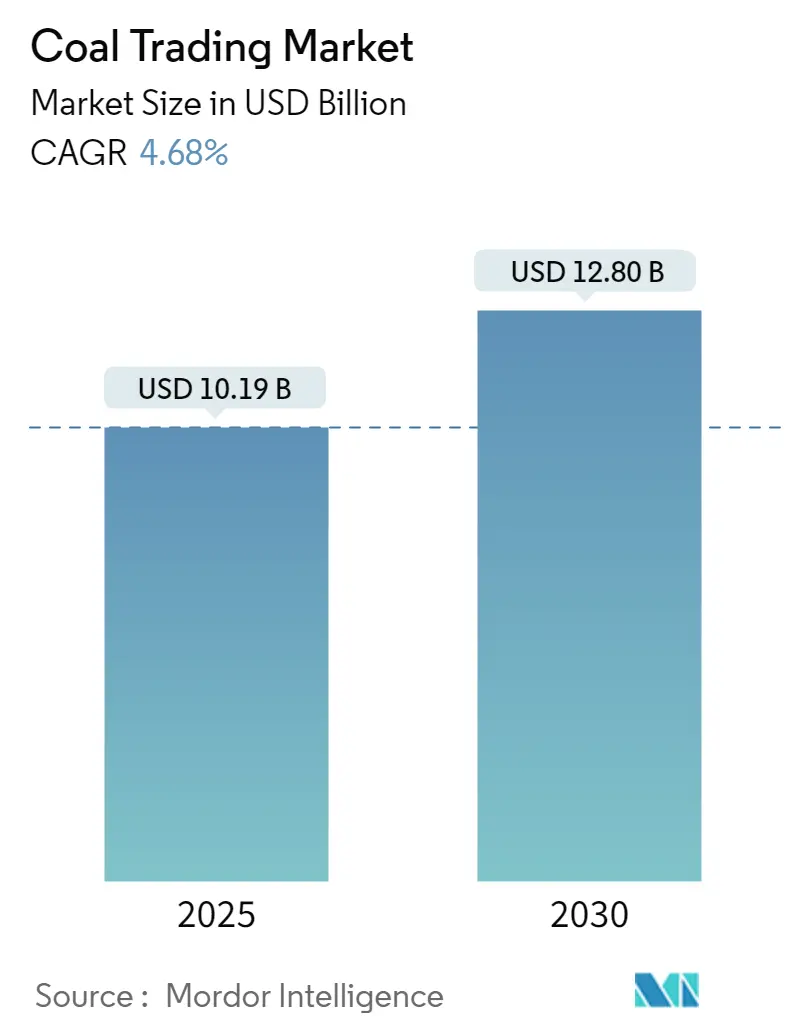

市場概要

石炭取引市場は、2025年には101.9億米ドルと推定され、2030年には128.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.68%が見込まれています。

中期的に見て、石炭は産業、運輸、住宅、商業・公共サービス、農業、漁業、その他非エネルギー分野など、様々な部門で消費されており、これが各国間の石炭需要を生み出し、取引を促進しています。

一方で、石炭火力発電は、再生可能エネルギーや天然ガスといった代替エネルギー源との競合に直面しており、環境への影響を考慮すると、これらの代替エネルギー源が石炭と比較して優位性を持つ場合があります。これらの要因は、今後数年間で石炭取引市場の成長を抑制する可能性があります。

しかしながら、電力需要の増加に伴い、アジア太平洋地域の石炭火力発電所は石炭の主要な消費者であり続けると予想されています。この地域では、2040年までに約4,400メガトン石炭換算(Mtce)の石炭需要が見込まれており、その大半は電力部門からのものです。この石炭需要は、将来的に石炭取引市場に機会をもたらすと期待されています。

アジア太平洋地域は石炭取引市場を支配しており、中国とインドが主要な輸入国、オーストラリアとインドネシアが主要な輸出国となっています。市場集中度は低いとされています。

主要な市場トレンドと洞察

1. 輸入業者と輸出業者が市場で同等のシェアを維持

石炭取引市場は主に輸入業者と輸出業者によって運営されており、世界の様々な地域での石炭需要を満たしています。現在、約12の主要な輸入業者と12の主要な輸出業者が石炭取引市場を牽引しています。

エネルギー研究所によると、2022年の世界の石炭輸入総量は32.47エクサジュールであり、前年比で3.5%増加しました。2022年には、中国、インド、日本、ヨーロッパが主要な石炭輸入国であり、ロシア、オーストラリア、インドネシアが主要な輸出国でした。

さらに、2023年4月には、アンダマス・グループの子会社である石炭取引業者PT Andamas Global Energi(AGE)が、2025年までに石炭取引量を200万トンに倍増する計画を発表しました。この石炭は主にインドネシアの南カリマンタン州ラハット県にある鉱山から調達される予定です。

特にアジア太平洋地域での石炭需要の高まりにより、2025年までに世界の石炭市場は5,000メガトン石炭換算(Mtce)近くに達すると予想されています。ヨーロッパと北米では石炭消費量が減少すると見込まれていますが、アジア太平洋地域は、その膨大な人口と電力需要の増加により、引き続き石炭が主要な電源として支配的であると予想されています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、過去数十年にわたり、世界の石炭取引において重要な割合を占める主要な石炭取引地域です。石炭に大きく依存する国々を抱えるアジア太平洋地域は、輸入市場シェアが最も高い地域です。

中国とインドにおける石炭需要の主要部門である石炭火力発電は、この地域を世界で最も支配的な市場にしています。中国は依然として世界最大の石炭輸入国であり、2022年の純輸入量は5.83エクサジュールでしたが、前年比で9.2%減少しました。一方、インドネシアは世界最大の一般炭輸出国であり、その輸出量は2012年の8.16エクサジュールから2022年には9.19エクサジュールに増加しました。

さらに、この地域では石炭が発電の主要燃料として大きく利用されています。しかし、この地域のいくつかの国は、石炭火力発電所の廃止とカーボンニュートラルの達成を公約しています。それでも、電力需要が増加するにつれて、各国は依然として発電のために石炭を使用しています。この移行プロセスには時間がかかると考えられます。

2023年1月現在、中国は世界で最も多くの石炭火力発電所を稼働させています。2023年1月までに、中国には約3,092基の稼働中の石炭火力発電所、499基の建設中の石炭火力発電所、そして112基の計画中の石炭火力発電所があります。このような傾向は、今後数年間で石炭取引市場を推進すると予想されます。

したがって、アジア太平洋地域は予測期間中に石炭取引市場で顕著な成長を遂げると考えられます。

競争環境

石炭取引市場は部分的に統合されています。主要なプレーヤー(順不同)には、Trafigura Group Pte. Ltd.、三菱商事RtMジャパン株式会社、Glencore Plc.、Mercuria Energy Group、Vitol Holding B.V.などが含まれます。

最近の業界動向

* 2022年2月: ロシアと中国は、2030年までのアジア太平洋地域における石炭市場の重要性を認識し、1億トンの石炭供給に関する政府間協定の締結を発表しました。両国はこの協定の実現に向けて動き出しています。

* 2022年1月: Adaniは、インドの国営電力会社NTPCへの石炭供給契約を獲得したと発表しました。同社は様々な発電所に100万トンの石炭を供給する予定です。

このレポートは、世界の石炭取引市場に関する包括的な分析を提供しています。石炭取引とは、各国、企業、または個人間で石炭を商品として売買する活動を指し、主に電力生成や産業用途に利用される重要な化石燃料です。数百万年前の植物の残骸から生成され、地下に埋蔵されている石炭は、採掘から加工施設や港への輸送、そして最終消費者への流通までの一連のプロセスを経て取引されます。この取引は、国内市場内での流通と国境を越えた国際貿易の両方を含みます。

市場規模に関して、2024年には97.1億米ドルと推定されており、2025年には101.9億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)4.68%で着実に成長し、128.0億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な予測が、収益(米ドル)に基づいて提供されています。

市場は、以下の主要なセグメントに分類され、それぞれ詳細に分析されています。

1. 石炭の種類別: 発電用に使用される一般炭(Steam Coal)、製鉄などに用いられる原料炭(Coking Coal)、および比較的低品位の褐炭(Lignite)に分けられます。

2. 取引主体別: 石炭を自国に導入する輸入業者(Importer)と、他国へ供給する輸出業者(Exporter)に分類されます。

3. 地域別: 北米(米国、カナダ、その他北米)、欧州(ドイツ、フランス、英国、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東・アフリカ)といった主要地域およびその国々で構成されており、各地域の市場規模と予測が示されています。

市場の動向としては、いくつかの重要な推進要因と抑制要因が特定されています。

推進要因:

* 世界的に特に新興国における石炭火力発電部門での電力需要が継続的に増加していること。

* 輸送、住宅、商業、その他様々な産業分野において石炭が容易に入手可能であること。

抑制要因:

* 地球温暖化対策や環境規制の強化に伴い、再生可能エネルギーの採用が世界的に加速していること。

地域別分析では、アジア太平洋地域が特に注目されています。2025年には石炭取引市場において最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間において最も高い年平均成長率で成長する地域であると見込まれています。この地域における電力需要の旺盛な増加と、それに伴う石炭火力発電所の新規建設や拡張は、市場の主要な機会および将来のトレンドとして強調されています。

競争環境については、Glencore PLC、Vitol Holding BV、Trafigura Group Pte Ltd.、Mercuria Energy Group、Hind Energy and Coal Beneficiary India limited、China Shenhua Energy Company Limited、China Coal Energy Company Limited、Mitsubishi Corporation RtM Japan Ltd、Centennial Coal Company Limited、Borneo Coal Tradingといった世界的な主要企業が多数挙げられています。これらの企業は、合併・買収、合弁事業、提携、および市場での競争力を高めるための様々な戦略を採用しています。

本レポートには、2022年の石炭輸入国および輸出国リスト、最新の市場トレンドと開発、各国政府の政策と規制、詳細なサプライチェーン分析、そして業界の競争構造を評価するポーターのファイブフォース分析といった多角的な市場概要も含まれており、石炭取引市場の包括的な理解を深めるための貴重な情報が提供されています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 2022年における石炭輸入国および輸出国リスト(数量別)

- 4.3 2028年までの石炭取引予測(米ドル建て)

- 4.4 最近の傾向と発展

- 4.5 政府の政策と規制

-

4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.1.1 石炭火力発電部門における需要の増加

- 4.6.1.2 輸送、住宅、商業などの様々な部門における石炭の入手容易性

- 4.6.2 阻害要因

- 4.6.2.1 再生可能エネルギーの採用増加

- 4.7 サプライチェーン分析

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 石炭の種類

- 5.1.1 一般炭

- 5.1.2 粘結炭

- 5.1.3 亜炭

-

5.2 トレーダーの種類

- 5.2.1 輸入業者

- 5.2.2 輸出業者

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 英国

- 5.3.2.4 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 グレンコアPLC

- 6.3.2 ヴィトル・ホールディングBV

- 6.3.3 トラフィグラ・グループ Pte Ltd.

- 6.3.4 マーキュリア・エナジー・グループ

- 6.3.5 ハインド・エナジー・アンド・コール・ベネフィシャリー・インディア・リミテッド

- 6.3.6 中国神華能源股份有限公司

- 6.3.7 中国中煤能源股份有限公司

- 6.3.8 三菱商事RtMジャパン株式会社

- 6.3.9 センテニアル・コール・カンパニー・リミテッド

- 6.3.10 ボルネオ・コール・トレーディング

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 アジア太平洋地域における電力需要の増加と石炭火力発電所の建設

*** 本調査レポートに関するお問い合わせ ***

石炭取引は、エネルギー源および工業原料として不可欠な石炭を、生産者から消費者へと供給する経済活動全般を指します。これは国際的な商品取引の中でも特に歴史が長く、その規模も非常に大きい分野の一つです。石炭は、その種類や品質に応じて様々な用途に利用され、世界経済の基盤を支える重要な役割を担ってきました。この取引は、単なる売買に留まらず、採掘から輸送、利用に至るまで多岐にわたる技術と複雑な市場メカニズムによって成り立っています。

石炭の種類は大きく分けて、発電やセメント製造などに用いられる「一般炭」と、製鉄用のコークス原料となる「原料炭(粘結炭)」、そして特殊な用途に使われる「無煙炭」があります。一般炭はさらに発熱量や硫黄含有量などによって細分化され、原料炭もその粘結性や灰分によって品質が評価されます。取引形態としては、長期にわたる安定供給と価格変動リスクの低減を目的とした「長期契約」が主流である一方、短期的な需給調整や市場価格に連動した「スポット取引」も活発に行われています。また、将来の価格を現時点で決定する「先物取引」も存在し、価格ヘッジや投機の手段として利用されます。これらの取引は、主に当事者間の相対取引(OTC取引)で行われることが多いですが、一部の取引所では先物契約が上場されています。

石炭の主な用途は、火力発電の燃料としての利用が最も大きく、世界の電力供給の相当部分を支えています。特に一般炭は、その豊富な埋蔵量と比較的安価なコストから、多くの国で基幹電源として活用されてきました。次に重要なのが製鉄分野であり、原料炭は高炉で鉄鉱石を還元するためのコークス製造に不可欠です。その他にも、セメント製造の燃料、化学工業における原料、さらには一部地域では暖房用燃料や工業炉の燃料としても利用されています。このように、石炭は多様な産業において基礎的なエネルギー源および原料として機能しています。

石炭取引を支える関連技術も多岐にわたります。まず、採掘技術では、露天掘りや坑内掘りといった手法があり、近年ではIoTやAIを活用した自動化、遠隔操作、安全性向上技術が導入され、生産効率の向上と労働災害の低減が図られています。採掘された石炭は、不純物を取り除き品質を均一化するための選炭・加工技術を経て、利用目的に応じた形に調整されます。輸送技術においては、大量の石炭を効率的に運ぶため、鉄道、大型ばら積み船、ベルトコンベアなどが用いられ、世界各地の主要な港湾には石炭の積出・受入ターミナルが整備されています。利用技術の面では、環境負荷低減と発電効率向上を目指した超々臨界圧(USC)や先進超々臨界圧(A-USC)といった高効率石炭火力発電技術、さらには石炭をガス化して発電するIGCC(石炭ガス化複合発電)などが開発・導入されています。また、二酸化炭素排出量削減の切り札として、CCS(二酸化炭素回収・貯留)やCCUS(二酸化炭素回収・有効利用・貯留)といった技術の研究開発と実用化も進められています。

石炭市場の背景には、複雑な需給構造と多様な価格変動要因が存在します。主要な石炭生産国は中国、インド、米国、インドネシア、オーストラリア、ロシアなどで、これらの国々が世界の供給を大きく左右します。一方、主要な消費国は中国、インド、日本、韓国、欧州諸国などであり、特にアジア地域での需要が顕著です。石炭価格は、世界経済の成長率や産業活動の活発さといった需給バランス、原油や天然ガスといった他のエネルギー価格との連動性、為替レートの変動、さらには地政学的リスクや主要生産国の異常気象(例:豪雨による炭鉱閉鎖や輸送障害)によって大きく変動します。近年では、脱炭素化に向けた環境規制や政策動向も、石炭市場に大きな影響を与える要因となっています。市場構造としては、一部の巨大な生産者と多数の消費者が国際的なサプライチェーンを通じて結びついており、その動向は常に注目されています。

将来の石炭取引は、世界の脱炭素化の潮流の中で大きな転換期を迎えています。先進国を中心に、再生可能エネルギーへのシフトが加速し、石炭火力発電所の新規建設抑制や既存設備の廃止が進められています。ESG投資の拡大も、石炭関連事業への投資を抑制する方向に作用しており、長期的な石炭需要の減少は避けられないと見られています。しかしながら、インドや東南アジア諸国など、経済成長と人口増加が続く新興国においては、依然として電力需要の増加が見込まれており、製鉄やセメント製造といった産業活動も活発であるため、石炭需要は一定程度維持されると予測されています。このような状況下で、高効率発電技術やCCS/CCUSといったクリーンコール技術の普及が、石炭の持続可能な利用を可能にする鍵となります。また、ロシア・ウクライナ情勢に代表される地政学的リスクは、エネルギー安全保障の観点から供給源の多様化と安定供給の重要性を再認識させ、石炭を含むエネルギー資源の取引戦略に影響を与え続けています。市場は長期的に縮小傾向にあるものの、短期的な需給バランスや地政学的要因による価格変動は激しくなる可能性があり、より高度なリスク管理が求められるようになるでしょう。石炭取引は、その役割を変化させながらも、今後も世界のエネルギーミックスの一角を担い続けると考えられます。