凝集剤市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

合一剤市場レポートは、タイプ(親水性、疎水性)、化学組成(エステル、ケトン、アルコール、ジオールおよびグリコールエーテル、その他の化学組成)、用途(塗料およびコーティング、接着剤およびシーラント、インク、パーソナルケア、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コアレッシング剤市場の概要:成長トレンドと予測(2025年~2030年)

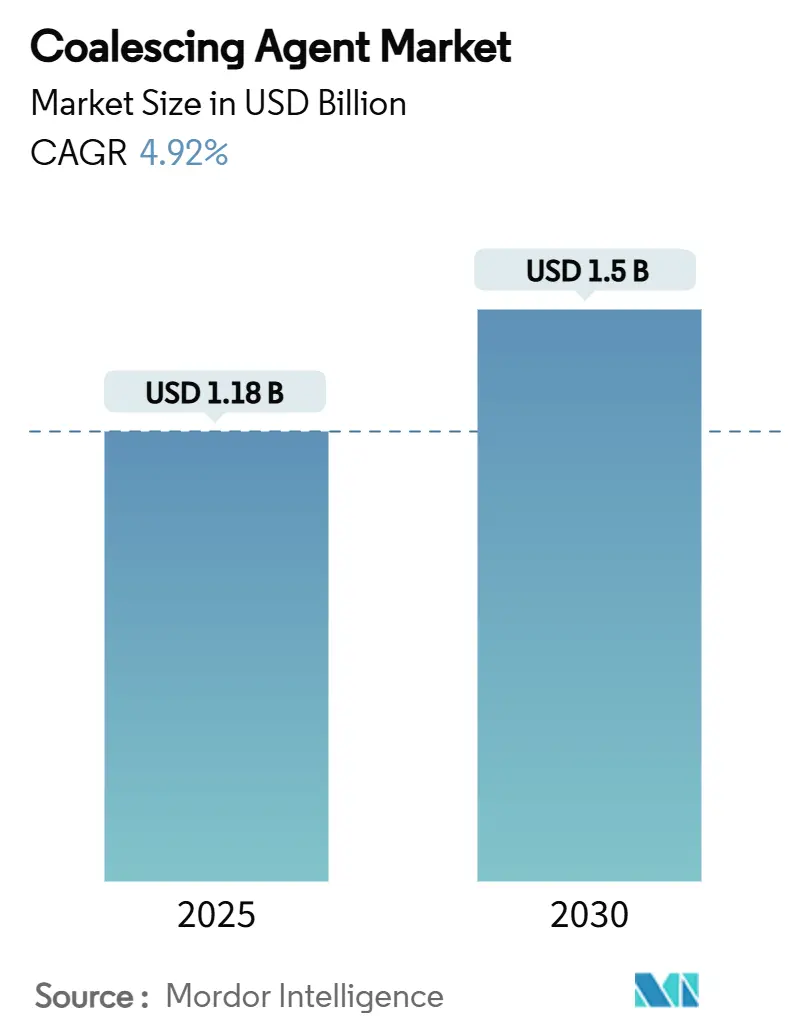

# 概要

コアレッシング剤市場は、2025年に11.8億米ドルと推定され、2030年には15億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.92%が見込まれています。現在の需要は、性能と厳格な環境規制のバランスが求められる水性建築用、工業用、特殊コーティングシステムに支えられています。揮発性有機化合物(VOC)規制の強化、低温硬化の普及拡大、パーソナルケアエマルションの成長が、次世代添加剤の消費を共同で押し上げています。メーカーは、有利な原料経済と大規模なコーティングラインへの投資に対応して、生産能力をアジア太平洋地域に移転し続けています。同時に、グリコールエーテル中間体の価格高騰や、米国環境保護庁(EPA)によるエアロゾルコーティングに関する期限が迫っていることから、配合業者は原料ポートフォリオの多様化とゼロVOCイノベーションの加速を余儀なくされています。

# 主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模(2025年): 11.8億米ドル

* 市場規模(2030年): 15億米ドル

* 成長率(2025年~2030年): 4.92% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: Eastman Chemical Company、Dow、BASF SE、Arkema、Evonik Industries AGなど

# 主要なレポートのポイント

* タイプ別: 2024年には疎水性コアレッシング剤が市場シェアの60.66%を占め、親水性コアレッシング剤は2030年までに5.58%のCAGRで拡大すると予測されています。

* 化学組成別: 2024年にはアルコールがコアレッシング剤市場規模の41.25%を占め、エステルは2030年までに5.42%のCAGRで成長すると見込まれています。

* 用途別: 2024年には塗料・コーティング剤がコアレッシング剤市場需要の46.29%を占め、パーソナルケアは2030年までに5.81%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がコアレッシング剤市場規模の38.76%を占め、2030年までに5.37%のCAGRで最も速い成長を記録すると予想されています。

# 世界のコアレッシング剤市場のトレンドと洞察

推進要因

1. 新興経済国における工業用コーティングラインの拡大: 中国、インド、東南アジアにおける記録的なインフラ投資が工業用コーティングの生産量を押し上げ、コアレッシング剤市場の需要を創出しています。SABICの福建プロジェクトのような新しいエチレンおよびプロピレンクラッカーは、添加剤生産に不可欠なアクリルエステルおよびグリコールエーテル誘導体の垂直統合を保証しています。水性配合が工場で適用される金属、プラスチック、木材コーティングで義務化されるにつれて、需要は周囲湿度下での膜形成を加速する疎水性グレードに集中しています。地域的な石油化学製品の自給自足も輸入依存度を抑制し、現地サプライヤーがリードタイムを短縮し、多様な国家VOC規制に合わせた製品を提供することを可能にしています。これらの要因が総合的に供給の安定性を向上させ、コアレッシング剤市場におけるアジア太平洋地域の優位性を強化しています。

2. 自動車補修における低温膜形成添加剤の採用: 電気自動車プラットフォームと厳格な大気汚染規制により、補修工場はエネルギーを節約し、デリケートなバッテリー部品を保護するために、より低い焼付けプロファイルへと移行しています。サウスコースト大気質管理地区の改訂された規則1151(2025年5月発効)は、プライマー、ベースコート、クリアコートシステム全体のVOC上限を厳格化し、60℃未満で適切な膜凝集を実現する高沸点、低臭気コアレッシング剤への切り替えを加速させています。大手補修塗料メーカーは、ラテックスの融合を促進するのに十分な時間膜中に留まり、かつ使用前に揮発するエステルブレンドを組み込んでおり、車体工場がサイクルタイムのKPIを達成するのに役立っています。プラスチック仕上げ、航空宇宙の補修、複合材料の修理においても同様の低温ニーズが存在するため、この分野横断的な採用は急速に進んでいます。これにより、コアレッシング剤市場が拡大し、自動車の販売量のみに依存する景気変動が緩和されます。

3. 建築基準における室内空気質基準の厳格化: 2024年以降、複数の米国連邦機関およびグリーンビルディングプログラムが室内空気質ベンチマークを引き上げるガイダンスを同期させ、高VOC塗料成分を禁止しています。欧州もEN 16516を改訂し、装飾用コーティングからの排出量削減を義務付けています。このため、建築家はゼロVOCまたは化学的に反応性のコアレッシング剤を含む内装塗料を指定しており、これらは膜中に重合します。UL GREENGUARDを通じて排出量を認証するサプライヤーは、特に商業および教育プロジェクトにおいて、入居者の健康指標が資金調達の決定要因となるため、プレミアムな地位を迅速に獲得しています。予測期間中、この推進要因は、改修と新築の両方のセグメントで配合の再設計を刺激することにより、コアレッシング剤市場に漸進的な成長をもたらします。

4. 反応性(ゼロVOC)コアレッシング剤の商業化: 反応性コアレッシング技術は、添加剤分子をポリマー骨格に共有結合的に統合し、蒸発性排出物を排除し、2027年に予定されているEPAのエアロゾルコーティング規制に先行してコンプライアンスを可能にします。BASFの2024年のバイオベースアクリル酸エチルは、40%の認証済み再生可能含有量と30%の炭素排出量削減を実現し、このカテゴリーの先駆者となっています。ポリ尿素-アクリルハイブリッドに関する並行する学術研究は、耐擦傷性クリアコート市場での実現可能性を裏付けています。コストの課題は残りますが、エレクトロニクスや高級化粧品の初期採用者は、実証可能なグリーンラベルと組み合わせることでプレミアム価格が許容されることを示しています。中期的に広範なスケールアップが期待され、コアレッシング剤市場に技術的に豊富な売上をもたらします。

抑制要因

1. REACHおよびEPAによる高VOCエステルアルコールへの規制: EUのREACH規制および米国の国家VOC排出基準は、高反応性エステルアルコールを段階的にブラックリストに載せており、配合業者は原料を再評価し、最終用途コーティングを再認定することを義務付けています。コンプライアンスの期限はR&D予算を消費し、特に中小企業にとって製品投入を遅らせます。許容される代替品はしばしば高価であり、ラテックス粒子を安定させるために追加の界面活性剤パッケージを必要とする場合があるため、全体的な配合経済は厳しくなります。地域的な規制の逸脱は、規模の経済をさらに制限し、在庫を細分化し、物流の複雑さを増大させ、コアレッシング剤市場を抑制しています。

2. グリコールエーテル原料価格の変動: Dowが2025年1月に発表した複数のグリコールエーテルグレードに対する1ポンドあたり0.05米ドルの値上げは、プロピレンの供給停止とヘアケア用界面活性剤からの堅調な需要によって引き起こされる供給逼迫の傾向を浮き彫りにしています。価格変動は、垂直統合を欠く添加剤ブレンドメーカーの利益を圧迫します。契約インデックス化は部分的な救済策となりますが、頻繁な交渉は顧客関係を混乱させます。特にラテンアメリカの小規模生産者は、ヘッジに苦労し、入札から撤退する可能性があり、コアレッシング剤市場の成長を抑制しています。

3. 自己凝集性ポリマー分散技術: 自己凝集性ポリマー分散技術は、添加剤の配合量を削減する可能性があり、長期的にコアレッシング剤市場の成長を抑制する要因となる可能性があります。

# セグメント分析

タイプ別: 疎水性の優位性と親水性の革新

* 疎水性: 2024年にはコアレッシング剤市場シェアの60.66%を維持し、重防食コーティングにおける実証済みの接着性および耐水性特性から恩恵を受けています。建設機械、オフショアプラットフォーム、船舶用トップコートはすべて、湿気や溶剤への長期暴露のため、疎水性ブレンドを指定しています。しかし、配合業者は、より高い固形分での光沢均一性を管理するために、これらの剤を補助的な湿潤助剤で補完することが増えています。大手塗料メーカーが安定した引き取りを保証する長期契約を好むため、利益率は依然として魅力的です。

* 親水性: 現在は小規模ですが、厳格な室内空気質目標を背景に、2030年までに5.58%のCAGRを記録すると予測されています。水性パッケージへの分子親和性により、疎水性剤よりも10~15%低い使用量で済み、総VOC量を削減できます。化粧品エマルションメーカーは、これらの剤を利用して水中油型配合を安定させ、合成界面活性剤なしで感覚特性を向上させています。R&Dが膜形成プロファイルを洗練するにつれて、内装用ラテックス塗料や次世代接着剤での採用が加速し、コアレッシング剤市場をさらに多様化させるでしょう。

化学組成別: アルコールのリーダーシップとエステルの加速

* アルコール: 2024年の世界需要の41.25%を占め、費用対効果の高い合成経路と建築用ラテックスに理想的なバランスの取れた蒸発速度に支えられています。そのサプライチェーンは酸化プロピレンおよびアセトアルデヒド誘導体と密接に結びついており、統合された大手企業に利益をもたらしています。しかし、臭気と毒性の考慮事項により、密閉空間用途での最大配合レベルが制限されています。

* エステル: 2030年までに最も速い5.42%のCAGRを記録すると予測されています。低臭気、耐ブロッキング性の向上、バイオレジンとの適合性を提供します。生産者はグリセロールおよび脂肪酸原料を活用し、ブランドのネットゼロロードマップと整合しています。例えば、反応性グリセロールホルマールエステルは、二重のコアレッシングおよび架橋機能を提供し、高性能床仕上げ剤の添加剤数を削減します。低VOCプロファイルを明確に支持する規制の勢いにより、エステルはプレミアムな内装仕上げ剤や高級包装材のコアレッシング剤市場シェアを拡大するでしょう。

用途別: 塗料・コーティング剤が需要を牽引し、パーソナルケアが急増

* 塗料・コーティング剤: 建築用、工業用、OEM塗料が合わせて2024年の需要量の46.29%を消費しました。アジアの都市化が新規建設を推進し、北米の改修サイクルがアフターマーケットの需要を維持しています。水性エポキシプライマーやポリウレタン仕上げ剤は、機械的および耐食性目標を達成するために、慎重に調整されたコアレッシングパッケージに依存しており、このセグメントのコアレッシング剤市場における中心性を強化しています。

* パーソナルケア: 2030年までに5.81%のCAGRを記録し、すべての用途の中で最も高い成長率を示しています。サポニンなどの天然乳化剤は、粘度、テクスチャー、有効成分の送達を最適化するために補助的な凝集助剤を必要とします。クリーンビューティーブランドは、小売棚で製品を差別化するために低VOCの主張を強調し、添加剤サプライヤーに価格設定の自由度を与えています。長持ちするカラー化粧品に使用される機能性スキントランスファーフィルムでも成長が見られます。インディーズブランドが世界的に規模を拡大するにつれて、その調達フットプリントが拡大し、コアレッシング剤市場に漸進的な収益をもたらしています。

# 地域分析

* アジア太平洋: 2024年にはコアレッシング剤市場規模の38.76%を占めました。中国沿岸省およびベトナムのロンソン複合施設における新しいエチレンおよびアクリル酸エステル生産能力は、原料供給を確保し、運賃を削減します。地域政府はOECDベンチマークとのVOC対策の調和を継続しており、水性コーティングの採用を推進しています。この政策推進は、消費者のアップグレードとEコマース包装の成長と相まって、2030年までに世界で最も速い5.37%のCAGRをもたらします。

* 北米: 需要の約4分の1を占め、成熟しながらも革新に富んだコーティングおよびパーソナルケア分野に支えられています。EPAのエアロゾルコーティング期限の2027年1月への延長は、配合試験のための猶予期間を提供し、短期的な引き取りを安定させています。一方、電気自動車組立ラインへの移行は、補修およびプラスチック内装部品における低温コアレッシングブレンドの消費を増加させています。原料価格の変動は主要な地域的逆風であり、下流ユーザーに短期契約の交渉を促しています。

* 欧州: 北米の技術採用を反映していますが、アクリル酸およびグリコールエーテル生産に影響を与える高騰する天然ガス価格に苦しんでいます。生産者は、ゼロVOCイノベーションとバイオ原料のサプライチェーン認証を強調することで、コストインフレを相殺しています。使用済みプラスチックのリサイクル目標に関する規制の明確化は、欧州企業を循環型化学の最前線に位置づけるR&Dパートナーシップを刺激し、コアレッシング剤市場への安定した貢献を維持しています。

* ラテンアメリカ、中東、アフリカ: 高成長のフロンティアを代表しています。サウジアラビアとアブダビにおける石油化学製品の建設は、樹脂グレード溶剤の入手可能性を支え、下流の添加剤事業を誘致しています。ブラジルとメキシコでは、住宅市場の回復と輸出志向の家電製造が多様な消費ポイントを追加しています。多国籍企業はこれらの地域に技術サービスチームを配置し、熱帯気候の性能基準に合わせて製品を調整することで、長期的にコアレッシング剤市場の対象範囲を拡大しています。

# 競争環境

コアレッシング剤市場は中程度の集中度を示しています。BASF、Dow、Eastman、Arkemaといった主要な多角化化学大手は、統合された原料と幅広い添加剤ラインを活用し、複数年の供給契約の下で世界の塗料大手企業にサービスを提供しています。BASFの欧州および北米における90%の現地生産拠点は、国境を越えた貨物輸送の混乱から顧客を保護しています。Dowは、酸化プロピレンおよびエポキシチェーンを活用して、溶剤と関連するレオロジー調整剤をバンドルし、ウォレットシェアを拡大しています。

戦略的M&Aは活発です。Millikenによる2025年のBorchers Group買収は、コバルトフリー乾燥剤および低VOC分散剤に関するノウハウを深め、統合された企業の持続可能性重視のコーティングにおける優位性を強化しています。日本や韓国の地域専門企業は、ニッチな性能で競争し、バッテリーパックコーティングや防曇フィルム用の電解質安定性エステルを強調しています。

自己凝集性バインダーの出現は、添加剤の配合量を削減するため、市場を混乱させるリスクがあります。これに対処するため、既存企業は樹脂サプライヤーと共同でバインダーと添加剤のパッケージを開発し、単独の挑戦者には再現が難しい性能シナジーを組み込んでいます。予測アルゴリズムが最適なコアレッシングブレンドを推奨するデジタル配合プラットフォームは、データサイエンスに投資できるサプライヤーをさらに差別化します。

規制への対応は、中核的な能力へと進化しています。ライフサイクル分析を実施し、第三者機関によって検証された製品のカーボンフットプリントを提供する企業は、塗料メーカーが企業のネットゼロ誓約と整合するにつれて、優先サプライヤーとしての地位を加速して獲得しています。持続可能性、デジタル化、特殊化の差別化という収束するトレンドが、今後10年間のコアレッシング剤市場における競争ランキングを形成するでしょう。

# 最近の業界動向

* 2024年5月: Dowは、水性塗料・コーティング剤向けのEcoDry製品ラインにコアレッシング剤を導入しました。この製品は、コーティング性能を維持しながら揮発性有機化合物(VOC)排出量を削減します。

* 2023年10月: BASF SEは、耐擦傷性自動車コーティング用のコアレッシング剤を開発するため、研究機関と提携しました。この協力は、特に耐擦傷性および耐摩耗性において、自動車コーティングの性能と耐久性を向上させることに焦点を当てています。

本レポートは、分散塗料におけるポリマーバインダー粒子の皮膜形成プロセスを最適化するコアレッシング剤の世界市場に関する詳細な分析を提供いたします。コアレッシング剤は、塗料が乾燥する際にポリマーを軟化させ、均一で連続的な皮膜を形成するのを助ける安定剤または一時的な可塑剤として機能します。

市場概況と成長予測

コアレッシング剤の世界市場は、2025年には11.8億米ドルに達すると推定されています。その後、2030年までに年平均成長率(CAGR)4.92%で拡大し、15.0億米ドルに達すると予測されております。

市場セグメンテーションの主要な洞察

市場はタイプ、化学組成、用途、および地域別にセグメント化され、27カ国における市場規模と予測を価値(米ドル)ベースで算出しております。

* タイプ別: 市場は親水性および疎水性コアレッシング剤に分類されます。疎水性コアレッシング剤が市場シェアの60.66%を占めていますが、親水性グレードが最も高い成長勢いを示しています。

* 化学組成別: エステル、ケトン、アルコール、ジオールおよびグリコールエーテル、その他(乳酸塩、クエン酸塩、シロキサンなど)が主要な化学組成として分析されています。

* 用途別: 塗料・コーティング剤、接着剤・シーラント、インク、パーソナルケア、その他(プラスチック・ポリマー、石油・ガス分離剤など)が主要な用途分野です。特にパーソナルケア分野では、持続可能な化粧品エマルジョンやテクスチャー向上製剤の革新が需要を促進し、5.81%のCAGRで成長しています。

* 地域別: アジア太平洋地域が市場を牽引しており、世界収益の38.76%を占め、最も急速に成長している地域でもあります。この地域には中国、日本、インド、韓国、ASEAN諸国などが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の市場も詳細に分析されています。

市場の推進要因

市場の成長を促進する主な要因としては、以下が挙げられます。

* 新興経済国における工業用コーティングラインの拡大。

* 自動車補修分野における低温皮膜形成添加剤の採用増加。

* 建築基準における室内空気質規制の強化。

* 反応性(ゼロVOC)コアレッシング剤の商業化。

* 特殊・高性能インクおよびコーティング剤への需要増加。

市場の阻害要因

一方、市場の成長を抑制する要因としては、以下が挙げられます。

* 高VOCエステルアルコールに対するREACHおよびEPA規制。

* グリコールエーテル原料価格の変動。

* 自己凝集型ポリマー分散技術の進展。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に調査されています。主要企業としては、Arkema、BASF、Cargill, Incorporated.、Cristol、Dow、Eastman Chemical Company、Elementis PLC、Evonik Industries AG、Indorama Ventures、Perstorp、Runtai Chemical Co., Ltd.、Shell Plc、Stepan Company、Synthomer plcなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望

将来の展望としては、未開拓分野や満たされていないニーズの評価、および環境に優しい製品への注目の高まりが重要な機会として挙げられています。

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な章で構成されており、コアレッシング剤市場の全体像を包括的に把握できるようになっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における工業用コーティングラインの拡大

- 4.2.2 自動車補修における低温成膜添加剤の採用

- 4.2.3 建築基準における室内空気質基準の厳格化

- 4.2.4 反応性(ゼロVOC)造膜助剤の商業化

- 4.2.5 特殊・高性能インクおよびコーティングの需要増加

-

4.3 市場の阻害要因

- 4.3.1 高VOCエステルアルコールに対するREACHおよびEPA規制

- 4.3.2 グリコールエーテル原料価格の変動

- 4.3.3 自己造膜性ポリマー分散技術

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 親水性

- 5.1.2 疎水性

-

5.2 化学組成別

- 5.2.1 エステル

- 5.2.2 ケトン

- 5.2.3 アルコール

- 5.2.4 ジオールおよびグリコールエーテル

- 5.2.5 その他の化学組成(乳酸塩、クエン酸塩、シロキサンなど)

-

5.3 用途別

- 5.3.1 塗料およびコーティング

- 5.3.2 接着剤およびシーラント

- 5.3.3 インク

- 5.3.4 パーソナルケア

- 5.3.5 その他の用途(プラスチックおよびポリマー、石油・ガス分離器など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 BASF

- 6.4.3 カーギル・インコーポレイテッド

- 6.4.4 クリスタル

- 6.4.5 ダウ

- 6.4.6 イーストマン・ケミカル・カンパニー

- 6.4.7 エレメンティス PLC

- 6.4.8 エボニック・インダストリーズAG

- 6.4.9 インドラマ・ベンチャーズ

- 6.4.10 ペルストルプ

- 6.4.11 ランタイ・ケミカル株式会社

- 6.4.12 シェル Plc

- 6.4.13 ステパン・カンパニー

- 6.4.14 シントマー plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

凝集剤とは、水中に浮遊する微細な粒子やコロイド物質を互いに結合させ、より大きな塊(フロック)を形成させることで、液体から分離しやすくするために用いられる化学薬品の総称でございます。これらの微粒子は通常、表面に電荷を帯びているため互いに反発し合い、自然には沈殿しにくい状態にあります。凝集剤は、この電荷を中和したり、粒子同士を架橋したりする作用によって、粒子が集合し、沈殿や浮上、ろ過といった物理的な分離プロセスを効率的に行うことを可能にします。水処理分野において、その役割は極めて重要でございます。

凝集剤は、その化学的性質や作用機序によっていくつかの種類に分類されます。主なものとしては、無機凝集剤、有機凝集剤、そして天然高分子凝集剤が挙げられます。

無機凝集剤は、硫酸アルミニウム(PAC)、ポリ塩化アルミニウム(PAC)、塩化第二鉄、硫酸第一鉄などが代表的でございます。これらは、水中で加水分解されて多核錯体を形成し、粒子の表面電荷を中和することで凝集を促進します。比較的安価であり、濁度成分の除去に高い効果を発揮しますが、pHの変化に敏感であることや、生成されるフロックが比較的かさばりやすいという特徴がございます。

有機凝集剤は、主にポリアクリルアミド系の高分子化合物が用いられ、アニオン系、カチオン系、ノニオン系に分類されます。これらは、その長い分子鎖が粒子間に架橋を形成することで、より大きく、密度の高いフロックを生成します。無機凝集剤と比較して、少量で高い凝集効果を発揮し、生成される汚泥量が少ない傾向にありますが、コストは高くなる傾向にございます。特に、汚泥の脱水処理において優れた効果を発揮します。

天然高分子凝集剤は、デンプン、セルロース、キトサンなどを原料とするもので、生分解性があり環境負荷が低いという利点がございます。しかし、一般的に合成高分子凝集剤に比べて凝集力が劣る場合や、コストが高くなる場合があり、特定の用途や環境配慮が求められる場面で利用されます。

凝集剤の用途は非常に多岐にわたります。最も一般的なのは、上水処理、下水処理、産業排水処理といった水処理分野でございます。上水処理では、河川水や湖沼水に含まれる濁質や有機物を除去し、安全な飲料水を供給するために不可欠な工程です。下水処理や産業排水処理では、浮遊物質(SS)や化学的酸素要求量(COD)の原因となる有機物、重金属などを除去し、放流基準を満たす水質に浄化するために使用されます。また、汚泥処理においても重要な役割を担っており、沈殿槽で発生した汚泥の濃縮や脱水効率を高めるために用いられ、最終的な汚泥処分量の削減に貢献します。

水処理以外にも、製紙工業におけるパルプ繊維の歩留まり向上や排水処理、鉱業における鉱石の精製や尾鉱処理、食品工業における清澄化プロセス、化学工業における製品の分離・精製など、様々な産業プロセスで凝集剤が活用されております。

凝集剤に関連する技術としては、凝集剤の選定、最適な注入量の決定、そして凝集・フロック形成を促進するための適切な攪拌(急速攪拌と緩速攪拌)が挙げられます。凝集剤の選定には、原水の水質(pH、濁度、有機物濃度など)や処理目的、後続の分離プロセス(沈殿、浮上、ろ過など)を考慮する必要があります。また、凝集剤の効果を最大限に引き出すためには、pH調整剤や助剤(凝集助剤)が併用されることもございます。近年では、膜分離技術との組み合わせにより、より高度な水処理が実現されており、凝集剤は膜のファウリング(目詰まり)を抑制する前処理としても利用されております。さらに、電気凝集といった、凝集剤を使用しない凝集技術も研究・実用化が進んでおります。

凝集剤の市場背景は、世界的な水不足の深刻化、環境規制の強化、そして産業活動の拡大を背景に、堅調な成長を続けております。特にアジア太平洋地域や新興国では、人口増加と経済発展に伴う水需要の増大、都市化による排水量の増加が市場を牽引しています。主要な市場プレイヤーは、大手化学メーカーや水処理薬品専門メーカーであり、高性能かつ環境負荷の低い製品の開発に注力しております。一方で、凝集剤のコスト、生成される汚泥の処理・処分費用、そして一部の凝集剤が環境に与える影響などが課題として認識されており、より持続可能なソリューションが求められています。

将来の展望としては、環境配慮型凝集剤の開発が加速すると予測されます。具体的には、生分解性を持つ天然由来の凝集剤や、微生物を利用したバイオ凝集剤の研究開発が進むでしょう。また、より少ない注入量で高い効果を発揮する高機能凝集剤や、特定の汚染物質に特化した選択性の高い凝集剤の開発も期待されます。IoTやAI技術の進化により、水質センサーと連携した凝集剤の自動最適注入システムが普及し、処理効率の向上とコスト削減が図られる可能性もございます。さらに、凝集処理によって発生する汚泥からの有価物回収やエネルギー化といった、資源循環型社会に貢献する技術との融合も進むと考えられます。凝集剤は、今後も持続可能な社会の実現に向けた水資源管理と環境保全において、その重要性を増していくことでしょう。