コーテッドファブリック市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コーテッドファブリック市場レポートは、コーティング材料(ポリマーコーティング、ゴムコーティング、布裏打ち壁装材)、生地基材(ポリエステル、ナイロン、綿および混紡、その他)、用途(自動車・輸送、保護服、家具など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コーティングファブリック市場の概要:成長トレンドと予測(2025年~2030年)

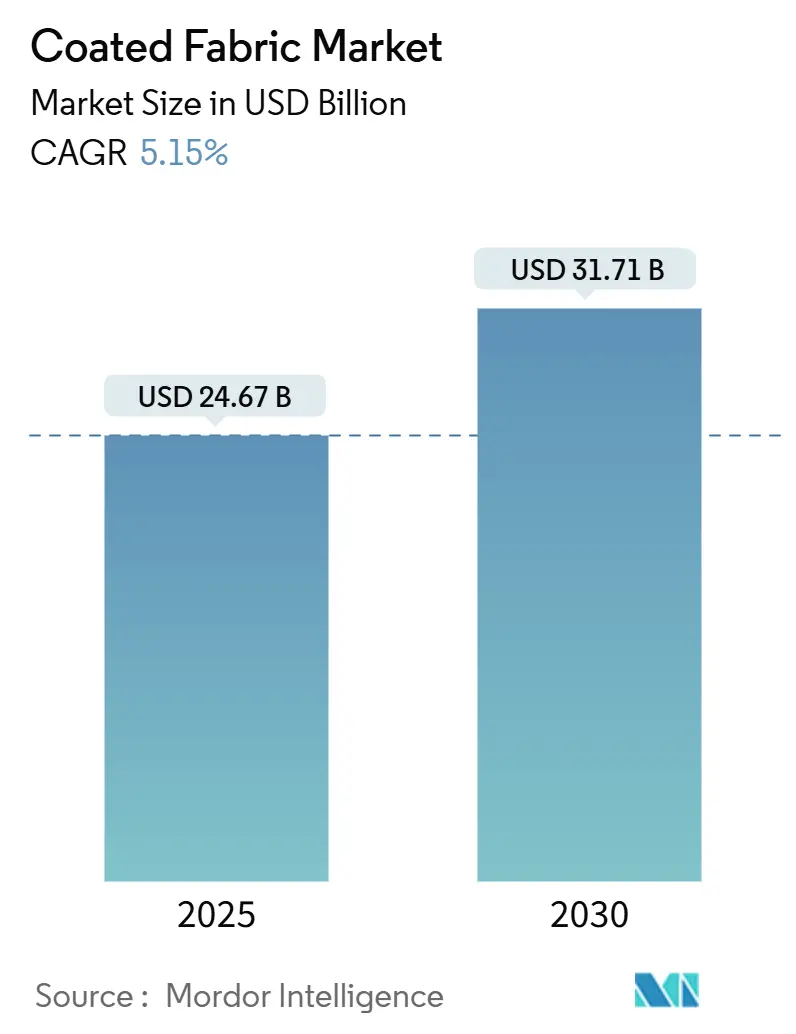

# 市場規模と成長予測

コーティングファブリック市場は、2025年には246.7億米ドルと推定され、2030年には317.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.15%です。この成長は、より安全で軽量な輸送材料に対する規制圧力、産業安全規制の強化、パンデミック後の衛生的で抗菌性のある表面への需要増加によって牽引されています。特に、電気自動車(EV)プラットフォームでは軽量で熱効率の高いシートカバーやエアバッグ生地が求められ、病院や公共スペースでは繰り返し洗浄に耐える抗ウイルスコーティングが需要を押し上げています。

特殊ポリマーの供給不足や、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)に対するより厳しい規制により、ポリウレタン(PU)やシリコーンシステムの革新が活発化しており、メーカーは規制に準拠した高性能な代替品を模索しています。一方、アジア太平洋地域は、その製造規模とスマートテキスタイルに関する専門知識により、プレミアムコーティング基材の主要な生産および消費拠点としての地位を確立しています。

# 主要な市場動向

* コーティング材料別: ポリマーコーティングファブリックが2024年にコーティングファブリック市場シェアの80.67%を占め、ポリウレタン(PU)サブセグメントは2030年までに6.93%のCAGRで成長すると予測されています。

* 生地基材別: ポリエステルが2024年にコーティングファブリック市場シェアの45.43%を占め、2030年までに7.24%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 自動車・輸送分野が2024年にコーティングファブリック市場規模の33.65%を占め、保護服分野は2025年から2030年の間に7.84%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益の47.02%を占め、2030年までに6.39%のCAGRで最も速く成長する地域でもあります。

# 市場を牽引する要因

1. 自動車用エアバッグおよびシートカバーの需要増加: 自動車安全法規と電気自動車(EV)の設計目標により、耐熱性があり軽量なコーティングファブリックの需要が高まっています。例えば、Autolivは2024年に100%リサイクルポリエステル製のエアバッグ生地を導入し、Lear CorporationのComfortMaxシートシステムはPUコーティングと統合された暖房機能を組み合わせ、EVのバッテリー消費を削減します。Covestroの熱可塑性PUフィルムは、埋め込み型電子機器を収納できる柔軟なサンルーフシェードを可能にし、スマートインテリアへの材料シフトを示しています。

2. 産業用保護服の義務化拡大: EUのEN ISO 11612などの更新された基準は、認定された難燃・耐熱保護を義務付けており、未処理の生地よりも高度なコーティングの需要を強化しています。Sioen Industriesは、より厳格な雇用主責任規則に対応するため、2025年にSYNQ多用途作業服を英国とアイルランドに展開しました。銀イオン仕上げは、50回の洗濯後も99%以上の細菌減少効果を達成し、衛生と安全を両立させています。

3. 公衆衛生レジリエンスのための抗ウイルス・抗菌コーティング需要増加: 衛生への関心は、病院から公共交通機関の座席、ホテルの内装まで、コーティングテキスタイルに広がっています。MicrobanのPFASフリーH₂O Shieldシリーズは、撥水性と広範囲の抗菌効果を兼ね備え、より安全な化学物質に対する消費者と規制当局の要求に応えています。抗菌コーティングファブリックは、高度な創傷ケアドレッシングにも浸透し、通気性を損なうことなく感染防御を提供します。

4. スマートインテリアおよびウェアラブル向けセンサー統合型Eテキスタイル: コーティング基材は電子アセンブリへと進化しています。ザールラント大学は、剥離することなく繰り返し屈曲する触覚フィードバック機能を備えたエラストマーフィルムを開発しました。自動車メーカーは、コーティングファブリック層に組み込まれた座席占有センサーをテストしており、病院では患者モニタリング寝具システムを評価しており、テキスタイル、エレクトロニクス、ポリマーコーティングのサプライチェーンを融合させる新たな需要サイクルを示しています。

5. ヘルスケア産業からのコーティングファブリック需要増加: 上記の抗菌・抗ウイルスコーティングの需要と関連し、ヘルスケア分野全体でのコーティングファブリックの採用が拡大しています。

# 市場の抑制要因

1. PVC原材料の価格変動と廃棄物規制: EUが10,000種類以上のPFAS化学物質を制限する提案は、多くの配合がフッ素系加工助剤に依存しているビニールベースのコーティングに直接影響を与えます。Hanwhaのバイオ由来PVCは、植物油や廃食用油を組み込むことで、製造から出荷までのCO₂排出量を58%削減しますが、従来のPVCよりも高い原料コストがかかります。EUの拡大生産者責任(EPR)フレームワークに基づく廃棄物処理費用や回収スキームは、従来のPVC製品のライフサイクルコストを上昇させ、OEMがPUやシリコーンシステムへの切り替えを促しています。

2. 特殊ポリマーサプライチェーンの混乱: 主要な貿易相手国からの二酸化チタン、樹脂、溶剤に対する関税は、北米のテクニカルテキスタイルコーティングメーカーのコストを押し上げています。新しいポリマー工場のリードタイムは平均24ヶ月であり、国内での拡張発表にもかかわらず短期的な供給は逼迫しています。

3. バイオベースの未加工テクニカルテキスタイル需要増加: コーティングされていないバイオベースのテクニカルテキスタイルへの需要が増加しており、一部の用途でコーティングファブリックの代替となる可能性があります。

# セグメント分析

コーティング材料別:ポリマーの優位性がイノベーションを推進

ポリマーコーティングは2024年にコーティングファブリック市場シェアの80.67%を占め、自動車、産業、消費者用途におけるその多用途性により市場を牽引しています。このグループ内では、ポリウレタン(PU)が2030年までに6.93%のCAGRで成長する見込みであり、これはビニールに代わる柔軟で溶剤フリーの代替品に対するOEMの選好を裏付けています。PVCは防水シートや広告バナーで規模のメリットを維持していますが、EPR費用や埋立禁止により欧州での需要が減少しています。シリコーンシステムは高温ガスケットで、アクリル分散コーティングは通気性のあるアウトドア用品で採用されています。BASFが2024年に発表したHaptex 4.0(PETと共リサイクル可能な合成皮革)は、機械的リサイクルプロセスを合理化する将来の配合を示唆しています。バイオ由来ポリマーの研究開発は、既存の化学物質に対する新たな競争を示唆しています。ゴムコーティングファブリックは極度の摩耗に対するニッチな需要を満たしますが、より軽量で同様の耐久性を提供するPUフィルムに代替されつつあります。導電性や自己修復性などの特殊ナノコーティングは、エレクトロニクスや航空宇宙分野で高マージンを確保し、コーティングファブリック市場を拡大しています。

生地基材別:ポリエステルの二重のリーダーシップ

ポリエステルは2024年にコーティングファブリック市場シェアの45.43%を占め、2030年までに7.24%のCAGRで成長する見込みであり、その比類ない多用途性を示しています。この繊維の強度対コスト比、染色性、ほとんどのポリマー化学物質との適合性により、エアバッグ、荷物、建築膜の標準的な選択肢となっています。ナイロンは軍用テントや高圧ホースに不可欠ですが、その高価格がシェア拡大を抑制しています。綿は、膨張性コーティングと組み合わせることで、通気性のある難燃性作業服にニッチな需要がありますが、過酷な環境では合成繊維に置き換わりつつあります。循環型経済への移行は、リサイクルポリエステルを主流の調達リストに押し上げています。Autolivがエアバッグに100%使用済みポリエステル糸を採用したことは、安全性が重要なギアでもリサイクル原料を組み込みながら衝突試験基準を満たせることを証明しています。

用途別:輸送がリードし、保護服が加速

輸送分野は2024年にコーティングファブリック市場規模の33.65%を占め、シート張り、エアバッグ、コンバーチブルトップの需要に支えられています。電気駆動系への転換は、バッテリーエンクロージャーを保護する軽量熱バリアの需要を増加させています。同時に、産業安全コードの強化により、保護服は2030年までに年率7.84%で成長すると予測されています。Sioen Industriesの多用途ギアへの注力は、認証がいかにプレミアム価格を牽引するかを示しています。家具張り地は、住宅やオフィスの装飾における防汚性、PFASフリーコーティングに対する消費者の需要に支えられ、堅調を維持しています。技術・産業用途(ジオメンブレン、コンベヤーベルト、フレキシブル貯蔵タンクなど)では、耐薬品性と寸法安定性を提供するエラストマーコーティングファブリックが使用されています。

# 地域分析

* アジア太平洋: 2024年に世界収益の47.02%を維持し、2030年までに6.39%のCAGRで拡大すると予測されています。中国は、その包括的な繊維産業基盤と急増するEV生産により、地域の重みを支えています。インドのテクニカルテキスタイルパークの拡大は、Saint-Gobainのような多国籍企業からの新たな資本を誘致しています。日本と韓国は、触覚やセンサーを豊富に含む生地を可能にする最先端のコーティングラインを提供し、研究開発と大規模製造の間のループを閉じています。

* 北米: 高付加価値ニッチ市場を重視する成熟した市場です。米国は航空宇宙、防衛、厳格なトレーサビリティを要求する医療用寝具ラインを支配しています。カナダは米国へのPVCコーティングファブリック輸入をリードし、無関税アクセスと近接性から恩恵を受けています。メキシコはニアショアリングを背景に自動車シートの生産能力を拡大しています。地域の政策はPFASフリー化学物質を支持しており、水性PU分散液への投資を促進しています。

* 欧州: 世界で最も厳しい繊維規制に直面していますが、これらを活用して持続可能なコーティング技術を先導しています。2025年1月に開始される拡大生産者責任(EPR)フレームワークは、個別の繊維回収システムを義務付け、非リサイクルラミネートのコンプライアンスハードルを高めています。ドイツとイタリアは、溶剤フリーの多層ラインを可能にする機械輸出に注力しています。フランスとオランダは、コーティングされた端材の化学リサイクルループを試験運用しています。EUの差し迫ったPFAS規制は、シリコーンおよびフッ素フリーの防水バリアの需要を増幅させ、EUの生産者に次世代仕上げにおけるホームコートアドバンテージを与えています。

# 競争環境

コーティングファブリック市場は中程度に細分化されており、上位5社が2024年の収益の約39%を支配しており、ポリマー合成から完成ロールまでの垂直統合を反映しています。Continental AGは、ContiTech部門を車両の電動化に合わせ、バッテリーエンクロージャー用の低排出シリコーン生地を提供しています。Freudenbergは2024年9月にHeytex Groupの主要資産を約1億ユーロで買収し、3つの工場を追加して建築膜分野での存在感を深めました。Saint-GobainのSekuritガラス部門は、Performance Plastics部門と協力して、パノラマサンルーフに対応するサンルーフシェードラミネートを供給しています。

CovestroやBASFなどの特殊化学品メーカーは、循環型経済に合わせたPUシステムを販売することで競争を激化させています。Hanwhaのバイオ由来PVCは、低炭素ビニールにおける早期参入者としての優位性を示していますが、従来のPVCとのコストパリティはまだ達成されていません。スタートアップ企業は、プリント回路を生地に直接統合し、OEMにターンキーセンサー層を提供しています。既存企業は、ベンチャーキャピタル部門を通じて、破壊的な化学物質を早期に発見することで対応しています。成功は、原材料の柔軟性、認証ポートフォリオ、進化するエコラベル基準に対応する研究開発パイプラインの確保にかかっています。

# 最近の業界動向

* 2024年12月: Trelleborg Engineered Coated Fabricsは、台湾のTrue Sourceと提携し、次世代交互圧力医療用ベッド向けにDartexストレッチTPUマットレスカバーを供給しました。この提携は、プレミアムヘルスケアコーティングファブリック市場におけるTrelleborgの地位を強化するものです。

* 2024年9月: Freudenberg Performance Materialsは、Heytex Groupの主要資産を約1億ユーロで買収し、コーティングテクニカルテキスタイル部門を強化しました。この買収には、ドイツと中国の3つの生産施設が含まれます。

コーティングされた生地市場に関する本レポートは、その概要、市場規模、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳細に分析しています。

1. コーティングされた生地の定義と用途

コーティングされた生地とは、耐久性、強度、耐候性を向上させるために表面処理が施された生地を指します。これらは、自動車・輸送、保護服、産業、家具・座席など、幅広い分野で活用されています。

2. 市場規模と成長予測

世界のコーティングされた生地市場は、2025年に246.7億ドルの収益を記録し、2030年までに317.1億ドルに達すると予測されています。

3. 市場のセグメンテーションと主要トレンド

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コーティング材料別: ポリマーコーティング(PVC、PU、PE、その他)、ゴムコーティング、裏地付き壁装材に分類されます。特にポリウレタン(PU)コーティング生地は、その柔軟性とPFASフリーの特性から、2025年から2030年にかけて年平均成長率6.93%で最も急速な成長が見込まれています。PFAS(有機フッ素化合物)規制の強化は、シリコーンやPU化学への移行を加速させています。

* 生地基材別: ポリエステル、ナイロン、綿および混紡、その他(ウール、レーヨンなど)が含まれます。

* 用途別: 自動車・輸送、保護服、家具、産業、その他の用途(バナー、包装など)に分けられます。保護服用途は、より厳格な産業安全規制と抗菌性能への需要の高まりにより、2030年まで年平均成長率7.84%で大きく成長すると予測されています。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域をカバーしています。アジア太平洋地域は、2024年に世界収益の47.02%を占め、2030年まで年平均成長率6.39%で最も急速に成長する地域として注目されています。

4. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 自動車用エアバッグおよびシートカバーの需要増加。

* 産業用保護服の義務化の拡大。

* 公衆衛生の回復力向上のための抗ウイルス・抗菌コーティングの需要増加。

* スマートインテリアおよびウェアラブル向けのセンサー統合型eテキスタイルの登場。

* ヘルスケア産業からのコーティングされた生地への需要増加。

5. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* PVC原材料の価格変動と廃棄に関する精査。

* 特殊ポリマーのサプライチェーンの混乱。

* バイオベースの非コーティング技術繊維への需要増加。

6. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア、およびContinental AG、Freudenberg Performance Materials Service GmbH、Saint-Gobain、Sioen Industries NVなどの主要企業の詳細なプロファイルが分析されています。

7. 市場機会と将来展望

未開拓市場の評価や、先進技術の採用拡大が将来的な市場機会として挙げられています。

本レポートは、製品、用途、地域別に市場を詳細にセグメント化し、主要地域15カ国における市場規模と予測を収益(USD百万)ベースで提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車用エアバッグおよびシートカバーの生産量急増

- 4.2.2 産業用保護服義務の拡大

- 4.2.3 公衆衛生の回復力のための抗ウイルスおよび抗菌コーティングの需要増加

- 4.2.4 スマートインテリアおよびウェアラブル向けセンサー統合型eテキスタイル

- 4.2.5 ヘルスケア産業からのコーティング生地の需要増加

- 4.3 市場の阻害要因

- 4.3.1 PVC原材料の価格変動と廃棄物処理の厳格化

- 4.3.2 特殊ポリマーのサプライチェーンの混乱

- 4.3.3 バイオベースの非コーティング技術繊維の需要増加

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 コーティング材料別

- 5.1.1 ポリマーコーティング

- 5.1.1.1 PVCコーティング

- 5.1.1.2 PUコーティング

- 5.1.1.3 PEコーティング

- 5.1.1.4 その他のポリマーコーティング材料(アクリルコーティング、シリコンコーティングなど)

- 5.1.2 ゴムコーティング

- 5.1.3 布裏打ち壁装材

- 5.2 生地基材別

- 5.2.1 ポリエステル

- 5.2.2 ナイロン

- 5.2.3 綿および混紡

- 5.2.4 その他(ウール、レーヨンなど)

- 5.3 用途別

- 5.3.1 自動車および輸送

- 5.3.2 保護服

- 5.3.3 家具

- 5.3.4 産業用

- 5.3.5 その他の用途(バナー、包装など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Freudenberg Performance Materials Service GmbH

- 6.4.3 Graniteville

- 6.4.4 Haartz Corporation

- 6.4.5 Herculite

- 6.4.6 Heytex Gruppe

- 6.4.7 OMNOVA North America Inc.

- 6.4.8 Saint-Gobain

- 6.4.9 Seaman Corporation

- 6.4.10 Sioen Industries NV

- 6.4.11 SRF Limited

- 6.4.12 Trelleborg AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コーテッドファブリックとは、基布となる繊維製品の片面または両面に、樹脂などのコーティング剤を塗布、含浸、または積層することで、基布単体では持ち得ない新たな機能性や特性を付与した複合材料の総称でございます。その主な目的は、防水性、防風性、耐摩耗性、耐薬品性、防汚性、難燃性、あるいは意匠性といった性能を向上させることにあります。基布の種類、コーティング剤の選択、そして加工方法の組み合わせによって、非常に多岐にわたる特性を持つ製品が生み出され、現代社会の様々な分野で不可欠な素材として広く利用されております。

コーテッドファブリックの種類は、使用されるコーティング剤、基布、および加工方法によって多岐にわたります。まず、コーティング剤による分類では、ポリ塩化ビニル(PVC)、ポリウレタン(PU)、アクリル、シリコーン、フッ素樹脂、ゴム系などが挙げられます。PVCコーティングは、優れた耐久性、防水性、そして経済性から、テント、トラックシート、建築資材などに広く用いられます。PUコーティングは、柔軟性、通気性、軽量性に優れるため、衣料品、スポーツ用品、医療用製品に適しています。アクリルコーティングは、耐候性、耐光性、発色性に優れ、日よけや屋外用家具などに利用されます。シリコーンコーティングは、耐熱性、耐寒性、撥水性、滑り性に優れており、工業用、医療用、高機能衣料などに活用されます。フッ素樹脂(PTFE、ETFEなど)コーティングは、極めて高い耐薬品性、耐熱性、非粘着性、低摩擦性を持ち、建築膜材、工業用フィルター、特殊な保護服などに用いられる高機能素材です。また、NBRやEPDMなどのゴム系コーティングは、弾性、耐油性、耐候性を必要とするコンベアベルト、ガスケット、ホースなどに利用されております。基布による分類では、ポリエステル、ナイロン、アラミド、ガラス繊維といった合成繊維が強度、耐久性、耐薬品性から多く用いられるほか、綿や麻などの天然繊維、あるいは軽量で柔軟な不織布も用途に応じて選択されます。加工方法としては、ナイフコーティング、ロールコーティング、グラビアコーティング、ディッピング、ラミネートなどがあり、それぞれが異なる特性の製品を生み出すために使い分けられております。

コーテッドファブリックの用途は非常に広範です。建築・土木分野では、ドームやスタジアムの屋根といった膜構造建築物、テント倉庫、仮設建築物、さらには遮水シート、防音シート、養生シートなどに利用されております。輸送機器分野では、トラックシート、鉄道車両や航空機の内装材、船舶用カバー、自動車のシートや天井材など、安全性と快適性を両立させるために不可欠です。スポーツ・アウトドア分野では、テント、タープ、レインウェア、スキーウェア、登山用品、ボート、浮き輪など、過酷な環境下での性能が求められる製品に多く採用されております。医療・介護分野では、医療用ガウン、手術着、ベッドシーツ、おむつカバー、ストレッチャーなど、衛生性、防水性、快適性が重視される場面で活用されております。産業資材としては、コンベアベルト、ホース、ガスケット、保護服、フィルター、防護ネット、農業用シートなど、様々な産業の基盤を支える役割を担っております。その他、バッグ、靴、傘、レインコートといった日用品・雑貨から、広告幕、サイン、防炎シート、遮光カーテンなど、私たちの日常生活のあらゆる場面でその機能が活かされております。

関連技術としては、まずコーティング技術そのものが挙げられます。ナイフコーティングは、高粘度のコーティング液を厚く均一に塗布するのに適しており、ロールコーティングは連続生産性に優れ、薄膜から厚膜まで幅広い製品に対応します。グラビアコーティングは、精密なパターン塗布や極薄膜の形成に強みがあり、ディッピングは基布全体にコーティング液を含浸させることで、高い防水性や強度を付与します。また、フィルム状のコーティング材を熱や接着剤で基布に貼り合わせるラミネート技術も広く用いられております。これらの基本技術に加え、製品にさらなる付加価値を与える表面処理技術も重要です。撥水・撥油加工、防汚加工、抗菌・防カビ加工、UVカット加工、帯電防止加工、難燃加工などがその代表例であり、用途に応じた最適な組み合わせが求められます。さらに、基布とコーティング層の密着性を高めるためのプライマー処理や、適切な接着剤の選定といった接着技術も、製品の耐久性や性能を左右する重要な要素です。複数のコーティング層を重ねたり、異なる素材を組み合わせたりすることで、多機能性を付与する複合化技術も進化を続けております。

市場背景としましては、コーテッドファブリック市場は、高機能化・多機能化へのニーズの増大を背景に、堅調な成長を続けております。特に、軽量化、耐久性向上、環境対応といった要求が高まっており、これに応える製品開発が活発です。新興国におけるインフラ整備や建設需要の増加、スポーツ・アウトドア市場の拡大、医療・介護分野での衛生・快適性向上への要求も、市場を牽引する主要な要因となっております。一方で、原材料価格の変動、環境負荷低減への対応(VOC削減、非フッ素化、リサイクル技術の開発)、競合の激化、そして高機能化とコストのバランスといった課題も存在します。特に、環境規制の強化は、製造プロセスや素材選定において、より持続可能な選択を迫る大きな圧力となっております。

将来展望としましては、コーテッドファブリックはさらなる高機能化とスマート化が進むと予測されております。自己修復機能、発熱・冷却機能、発電機能(太陽電池一体型)、センサー内蔵型など、IoTやAIとの融合によるスマートテキスタイルへの進化が期待されます。これにより、単なる素材としてだけでなく、情報収集や環境制御を行う「機能するファブリック」としての価値が高まるでしょう。また、より軽量で高強度、かつ柔軟な素材の開発も継続され、特に航空宇宙分野や次世代モビリティ分野での応用が注目されます。環境対応とサステナビリティは、今後も最重要課題であり続けるでしょう。バイオマス由来樹脂や生分解性樹脂、リサイクル可能なコーティング剤の開発、製造工程での省エネルギー化やVOCフリー化、そして製品ライフサイクル全体での環境負荷低減(LCA)への取り組みが加速します。耐久性の向上による製品の長寿命化も、サステナビリティに貢献する重要な要素です。新市場の開拓としては、宇宙・航空分野、ロボット分野、次世代モビリティ分野といった先端技術領域での需要が拡大するほか、パーソナルモビリティやウェアラブルデバイスなど、個人の生活に密着した製品への応用も進むでしょう。製造技術においても、デジタルプリント技術による意匠性の向上と小ロット多品種生産への対応、AIを活用した品質管理や生産効率の最適化が進み、より柔軟で効率的な生産体制が構築されることが期待されます。コーテッドファブリックは、今後も私たちの生活と産業を支える革新的な素材として、その進化を続けていくことでしょう。