コーティング前処理市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

塗装前処理市場レポートは、タイプ別(リン酸塩、クロメート、クロメートフリー、ブラスト洗浄)、金属基材別(鉄鋼、アルミニウム)、エンドユーザー産業別(自動車、航空宇宙、家電、建築・建設、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コーティング前処理市場の概要についてご説明いたします。

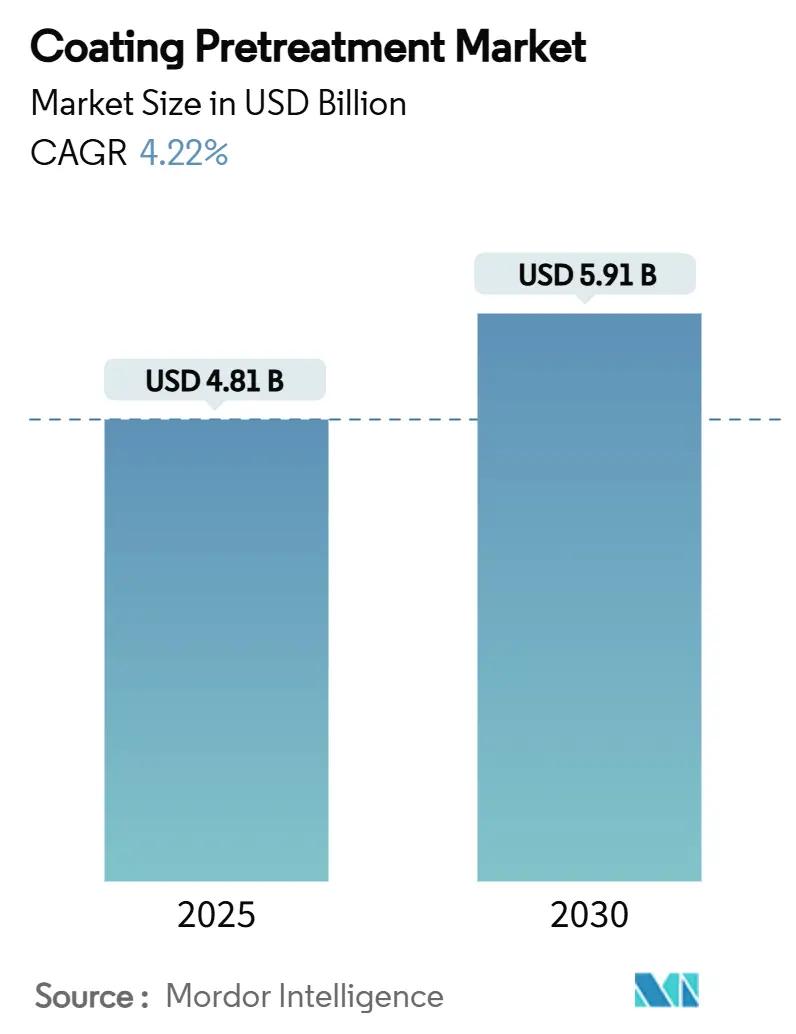

市場規模と予測

コーティング前処理市場は、2019年から2030年を調査期間とし、2025年には48.1億米ドル、2030年には59.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.22%です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場の集中度は中程度とされています。

市場分析と主要な推進要因

この市場は、環境規制の強化、軽量自動車構造への移行、スマートファクトリー運用の導入が主な成長要因となっています。リン酸塩システムは、その実績ある防食性から依然として自動車の大量生産ラインで主流ですが、規制当局がクロメート化学物質を制限しているため、シランやジルコニウムのナノコートへの急速な移行が進んでいます。特に自動車の車体工場におけるスマートなインライン監視は、化学物質の効率を高めており、航空宇宙分野での複合材料構造への移行は、高度な密着促進剤に対するプレミアムなニッチ市場を生み出しています。競争面では、クロムフリーの製品ポートフォリオを持つ多様なサプライヤーがシェアを拡大する一方で、従来のリン酸塩専門企業は、高価なエネルギー投入と設備投資を伴うラインアップグレードにより、利益率の圧迫に直面しています。

主要なレポートのポイント

タイプ別では、2024年にリン酸塩システムがコーティング前処理市場の46.15%を占めましたが、シラン技術は2030年までに5.66%のCAGRで成長すると予測されています。金属基材別では、2024年に鋼が60.28%を占め、アルミニウムは2030年までに5.41%のCAGRで成長すると予測されています。最終用途産業別では、自動車・輸送が2024年に36.26%の収益シェアを獲得し、家電製品が2030年までに最速の5.35%のCAGRを記録すると予想されています。地域別では、アジア太平洋地域が2024年に45.11%のシェアで市場をリードし、2030年までに5.19%のCAGRで拡大すると見込まれています。

世界のコーティング前処理市場のトレンドと洞察

いくつかの主要な推進要因が市場に影響を与えています。

* リン酸塩ベースの多金属システムに対するOEM需要の急増(CAGRに+1.2%の影響): 世界の自動車メーカーは、混合金属の車体アセンブリ(例:EVの鋼製フレームとアルミニウム製バッテリーハウジング)における信頼性の高い防食のために、高度なリン酸亜鉛浴を引き続き好んでいます。PPGのVersabondのような製品は、品質を損なうことなくライン速度を向上させ、トヨタのケンタッキー州の塗装工場アップグレードや鞍鋼広州の亜鉛めっきライン増設などがこの傾向を裏付けています。

* 環境に優しいジルコニウムおよびシランナノコートへの急速な移行(CAGRに+1.8%の影響): 欧州のREACH規制更新や英国の2024年クロメート禁止措置が、低スラッジのジルコニウムおよびシラン化学物質の採用を促進しています。BASFのOxsilanやPPGのZircoBondは、従来のリン酸塩の半分のコーティング重量で同等の防食性を提供し、スラッジを最大80%削減します。また、シランナノ層は室温で重合するため、リン酸塩浴と比較してエネルギー使用量を約30%削減でき、OEMのScope 3排出量削減目標達成に不可欠な要素となっています。

* スマートファクトリーの改修によるインライン前処理の導入促進(CAGRに+0.7%の影響): インラインpHプローブ、機械学習駆動の投入アルゴリズム、ビジョンガイドロボットスプレーヤーといったインダストリー4.0ツールは、化学物質の使用量と不良率を削減しています。PPGのデジタル変革やABBのPaint 4.0スイート、BYDの欧州塗装工場におけるDürrのEcoBell3アトマイザーロボットの導入などがその例です。

* 航空宇宙複合材料に求められる新規密着促進剤(CAGRに+0.4%の影響): 航空機における炭素繊維構造の比率増加は、非金属基材に接着するクロメートフリープライマーの需要を促進しています。オクラホマ大学の研究やPPGの密着促進剤、炭素繊維への電気化学的酸化処理などが、次世代航空機に不可欠な材料レベルの革新を示しています。

* OEM保証期間の延長による防食性能要件の強化(CAGRに+0.6%の影響): 先進国市場を中心に世界的に中期的(2~4年)な影響をもたらしています。

市場の成長を抑制する要因

一方、市場の成長を抑制する要因も存在します。

* クロメート規制の強化と廃棄コスト(CAGRに-1.1%の影響): 英国の2024年六価クロム前処理禁止やカリフォルニア州の2030年までの段階的廃止は、従来のクロム使用者を突然の競争リスクに晒しています。小規模なめっき業者にとっては高額な改修費用がかかり、許可された処理能力が逼迫するにつれて有害廃棄物処理費用も上昇し続けています。

* エネルギー集約型の高温リン酸塩ライン(CAGRに-0.8%の影響): リン酸塩浴を60~70℃に維持するには、かなりの電力と蒸気が必要であり、欧州では炭素税が運用コストを押し上げ、前処理の総エネルギー費用がラインOPEXの25%に達することもあります。室温シランまたはジルコニウム経路の経済的優位性が高まっています。

* 多金属対応フレキシブルラインの設備投資(CAPEX)の増加(CAGRに-0.5%の影響): 世界的に中期的(2~4年)な影響をもたらし、特に小規模なプレーヤーに不均衡な影響を与えています。

セグメント分析

* タイプ別:シランの革新がリン酸塩の優位性に挑戦

2024年には、リン酸塩浴がコーティング前処理市場の46.15%を占めました。これは、OEMからの承認が確立されており、幅広い基材に対応できるため、自動車のアンダーボディのような大量生産で腐食が重要な用途において依然として標準的な選択肢となっているためです。しかし、シラン化学物質は、スラッジ発生量の少なさや、エネルギー消費を最小限に抑える室温処理により、5.66%のCAGRで拡大しています。持続可能性に関する義務が強化されるにつれて、シランプラットフォームの市場規模は2030年までに倍増する見込みであり、一方、クロメートのシェアは法規制の圧力により崩壊しています。サプライヤーは、ナノ層の均一性とより速い硬化時間を組み合わせたハイブリッドジルコニウム-シラン配合で差別化を図っています。シランサプライヤーは、排水管理が容易であることや、VOC排出量が少ないことを強みとしており、持続可能なソリューションを求める顧客にとって魅力的な選択肢となっています。

* 用途別:自動車産業が市場を牽引し、航空宇宙産業が成長を加速

自動車産業は、2024年にコーティング前処理市場の35.2%を占めました。これは、自動車の寿命を延ばし、美観を維持するために、腐食保護と塗料密着性が不可欠であるためです。電気自動車(EV)の生産増加は、バッテリーパックや軽量構造部品の腐食保護の必要性から、この需要をさらに加速させています。航空宇宙産業は、極端な環境下での耐久性と性能が要求されるため、コーティング前処理の重要な市場でもあります。航空機の構造部品やエンジン部品は、腐食、摩耗、疲労から保護するために高度な前処理を必要とします。このセグメントは、新しい航空機の開発と既存の航空機のメンテナンス需要により、着実な成長が見込まれています。

* 地域別:アジア太平洋地域が市場を支配し、北米と欧州がイノベーションを推進

アジア太平洋地域は、中国、インド、日本などの国々における製造業の急速な拡大により、コーティング前処理市場を支配しています。特に自動車、電子機器、建設産業の成長が、この地域の需要を牽引しています。北米と欧州は、厳格な環境規制と技術革新への注力により、高性能で持続可能なコーティング前処理ソリューションの開発を推進しています。これらの地域では、研究開発への投資が活発であり、新しい材料やプロセスの導入が進んでいます。

競争環境

コーティング前処理市場は、少数の主要プレーヤーが市場シェアの大部分を占める、適度に集中した市場です。主要なプレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的パートナーシップを通じて競争力を維持しています。

* 主要プレーヤー:

* Henkel AG & Co. KGaA

* PPG Industries, Inc.

* Akzo Nobel N.V.

* Nippon Paint Holdings Co., Ltd.

* Axalta Coating Systems Ltd.

* Chemetall (BASF SE)

* DuPont de Nemours, Inc.

* Kansai Paint Co., Ltd.

* Sherwin-Williams Company

* JCU Corporation

これらの企業は、顧客の特定のニーズに対応するために、革新的な製品とソリューションを提供することに注力しています。例えば、Henkelは、持続可能性と効率性を向上させるための新しいシランベースの技術を開発しており、PPGは、自動車産業向けの高性能な前処理ソリューションを提供しています。市場のプレーヤーは、環境規制の強化と持続可能性への意識の高まりに対応するため、環境に優しい製品の開発に積極的に取り組んでいます。

結論

コーティング前処理市場は、自動車、航空宇宙、建設などの主要産業からの需要に牽引され、今後数年間で着実な成長を遂げると予想されます。持続可能性への注力、技術革新、特にシラン化学の進歩が、市場の成長をさらに加速させるでしょう。環境規制の強化と高性能な材料への需要の高まりは、市場のプレーヤーにとって機会と課題の両方をもたらします。これらの課題に対応し、革新的なソリューションを提供できる企業が、将来の市場で成功を収めるでしょう。

このレポートは、コーティング前処理市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリー

コーティング前処理市場は、2025年には48.1億米ドルの規模に達し、2030年までに年平均成長率(CAGR)4.22%で成長し、59.1億米ドルに拡大すると予測されています。地域別では、アジア太平洋地域が2024年に世界収益の45.11%を占め、市場をリードしており、2030年までCAGR 5.19%で最も急速に成長する地域でもあります。

特に、シラン系前処理は、常温での操作が可能で、スラッジを最大80%削減し、厳格な環境規制に適合するため、急速に採用が進んでおり、CAGR 5.66%で成長しています。また、スマートファクトリーへの改修は、インラインセンサーと機械学習による投入量調整ツールにより、初回パス品質をほぼ100%に向上させ、プラント生産性を約30%向上させています。

市場概況

市場の促進要因としては、リン酸塩ベースの多金属システムに対するOEM需要の急増、環境に優しいジルコニウムおよびシランナノコートへの迅速な移行、インライン前処理の採用を促進するスマートファクトリーの改修、航空宇宙複合材料における新規密着促進剤の必要性、およびOEM保証延長による耐食性仕様の強化が挙げられます。

一方、市場の抑制要因には、クロメート規制の厳格化と廃棄コストの増加、エネルギー集約型の高温リン酸塩ライン、多金属対応の柔軟なラインに対する設備投資(CAPEX)の増加があります。

このセクションでは、バリューチェーン分析やポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測(価値)

市場は、以下の要素に基づいて詳細に予測されています。

* タイプ別: リン酸塩、クロメート、クロメートフリー、ブラスト洗浄。特にクロメートフリー技術の重要性が高まっています。

* 金属基材別: 鉄鋼、アルミニウム。

* 最終用途産業別: 自動車、航空宇宙、家電、建築・建設、その他の最終用途産業(産業機械、家電製品など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)に分類され、各地域の市場動向が分析されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア(%)/ランキング分析が提供されています。主要企業のプロファイルには、3M、Akzo Nobel N.V.、Atotech、Axalta Coating Systems, LLC、BASF、Henkel AG and Co. KGaA、日本パーカライジング株式会社、日本ペイントホールディングス株式会社、PPG Industries, Inc.、The Sherwin-Williams Companyなど、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を含め、将来の市場機会と展望についても言及しています。

レポートの対象範囲

本レポートは、コーティング前処理市場を、タイプ別(リン酸塩、クロメート、クロメートフリー、ブラスト洗浄)、金属基材別(鉄鋼、アルミニウム)、最終用途産業別(自動車、航空宇宙、家電、建築・建設など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国および地域)に分類し、詳細な分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リン酸塩系多金属システムに対するOEM需要の急増

- 4.2.2 環境に優しいジルコニウムおよびシランナノコートへの急速な移行

- 4.2.3 スマートファクトリーの改修によるインライン前処理の採用促進

- 4.2.4 航空宇宙複合材料に求められる新規密着促進剤

- 4.2.5 OEM保証延長による耐食性仕様の推進

- 4.3 市場の阻害要因

- 4.3.1 クロメート規制の強化と廃棄コスト

- 4.3.2 エネルギー集約型の高温リン酸塩ライン

- 4.3.3 多金属対応フレキシブルラインの設備投資の増加

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 リン酸塩

- 5.1.2 クロメート

- 5.1.3 クロメートフリー

- 5.1.4 ブラスト洗浄

- 5.2 金属基材別

- 5.2.1 鋼

- 5.2.2 アルミニウム

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙

- 5.3.3 家庭用電化製品

- 5.3.4 建築・建設

- 5.3.5 その他のエンドユーザー産業(産業機械、家電製品など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)・ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アクゾノーベル N.V.

- 6.4.3 アトテック

- 6.4.4 アクサルタ コーティング システムズ, LLC

- 6.4.5 BASF

- 6.4.6 バルクケミカルズ, Inc.

- 6.4.7 ヘンケル AG & Co. KGaA

- 6.4.8 ハバード・ホール

- 6.4.9 IFS コーティングス

- 6.4.10 日本パーカライジング株式会社

- 6.4.11 日本ペイントホールディングス株式会社

- 6.4.12 PPG インダストリーズ, Inc.

- 6.4.13 シャーウィン・ウィリアムズ・カンパニー

- 6.4.14 トロイ・ケミカル・インダストリーズ

- 6.4.15 ウェストケム・テクノロジーズ Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コーティング前処理とは、基材表面に塗料やめっき、蒸着膜などのコーティングを施す前に、その表面を適切に調整する一連の工程を指します。この処理の主な目的は、コーティングと基材との密着性を最大限に高め、耐食性、耐摩耗性、外観品質、さらには特定の機能性といったコーティング本来の性能を十分に発揮させることにあります。基材表面には、製造工程で付着した油分、汚れ、酸化膜、錆、あるいは微細な異物などが存在することが多く、これらが残存していると、コーティングの剥がれやムラ、ピンホールなどの欠陥の原因となり、製品の信頼性や寿命を著しく低下させてしまいます。そのため、コーティング前処理は、最終製品の品質を左右する極めて重要な工程として位置づけられています。

コーティング前処理には、その目的や基材の種類、求められるコーティングの性能に応じて多岐にわたる種類が存在します。大きく分けて、物理的処理と化学的処理、そしてそれらを組み合わせた複合処理があります。物理的処理としては、研磨やブラスト処理が挙げられます。研磨は、機械的な力で表面を平滑化したり、粗さを調整したりするもので、バフ研磨やバレル研磨などがあります。ブラスト処理は、研磨材を高速で吹き付けることで表面の錆やスケールを除去し、同時に適度な粗さを付与して密着性を向上させる効果があります。サンドブラストやショットブラストが代表的です。また、超音波洗浄は、微細な汚れや粒子を効率的に除去するのに用いられます。近年では、プラズマ処理も注目されており、表面の有機物除去や活性化に効果を発揮します。化学的処理としては、脱脂洗浄、酸洗、化成処理が主要です。脱脂洗浄は、アルカリ性、酸性、あるいは溶剤系の洗浄剤を用いて、基材表面の油分やグリースを除去する工程です。酸洗は、酸性の溶液を用いて金属表面の錆や酸化膜を除去します。化成処理は、金属表面に化学反応によって安定した皮膜を形成させる処理で、リン酸亜鉛処理、リン酸鉄処理、クロメート処理、そして環境負荷の低いノンクロメート処理などがあります。これらの化成皮膜は、優れた耐食性を付与するとともに、コーティングとの密着性を飛躍的に向上させるアンカー効果をもたらします。エッチングも化学的処理の一つで、表面を微細に粗化したり、特定の不純物を除去したりする目的で用いられます。これらの処理は、単独で行われることもあれば、複数の処理を組み合わせて最適な表面状態を作り出すことも一般的です。

コーティング前処理の用途は非常に広範にわたります。自動車産業では、車体や各種部品の塗装前処理として、耐食性や塗膜密着性の確保に不可欠です。電子部品産業では、プリント基板や半導体パッケージのめっきや封止材との密着性向上、あるいは絶縁性や導電性の調整のために用いられます。建築材料分野では、建材やサッシの塗装前処理として、耐久性や美観の維持に貢献しています。航空宇宙産業では、軽量合金の表面処理として、過酷な環境下での性能維持が求められます。家電製品や一般産業機械においても、防錆、装飾、機能性付与のためのコーティング前処理が幅広く適用されています。医療機器分野では、生体適合性コーティングの密着性確保など、特に高い信頼性が要求される場面で重要な役割を担っています。

関連技術としては、まず洗浄技術そのものが挙げられます。使用される洗浄剤の種類(水系、溶剤系)、洗浄方法(スプレー、浸漬、超音波)、そして洗浄装置の設計は、前処理の効率と品質に直結します。また、処理後の水滴や溶剤を確実に除去するための乾燥技術(熱風乾燥、真空乾燥など)も重要です。表面の清浄度、粗さ、組成などを評価するための表面分析技術(SEM、AFM、XPS、接触角計など)は、前処理の効果を検証し、プロセスの最適化に不可欠です。環境規制の強化に伴い、使用済みの洗浄液や化成処理液を適切に処理するための廃水処理技術も重要な関連技術となっています。さらに、生産性の向上と品質の安定化のため、前処理工程の自動化やロボット技術の導入も進んでいます。そしてもちろん、前処理の最終目的である塗装、めっき、蒸着、溶射といった様々なコーティング技術そのものも密接に関連しています。

市場背景としては、製品の高機能化、長寿命化への要求が年々高まっており、それに伴いコーティング前処理の重要性も増しています。特に、自動車のEV化や軽量化トレンド、電子部品の微細化・高密度化は、より高度で精密な前処理技術を求めています。一方で、環境規制の強化は、前処理技術の進化を強く促す要因となっています。VOC(揮発性有機化合物)の排出削減、有害物質(特に六価クロムなど)の排除、省エネルギー化は、前処理メーカーにとって喫緊の課題であり、ノンクロメート化成処理や水系洗浄剤へのシフト、ドライプロセス(プラズマ、UVオゾンなど)の採用拡大といった形で技術革新が進んでいます。多種多様な基材への対応、コスト削減と品質向上の両立、そして熟練技術者の不足といった課題も存在し、これらを解決するための技術開発が活発に行われています。

将来展望としては、環境対応が引き続き最重要課題であり続けるでしょう。さらなる環境負荷低減、例えばCO2排出量の削減や完全な有害物質フリー化、そして資源循環を可能にするクローズドループシステムの構築が目指されます。高機能化の面では、単なる密着性向上だけでなく、自己修復機能、抗菌機能、撥水・撥油機能などを付与する複合機能性前処理の開発が進むと予想されます。また、異種材料接合のための前処理技術や、ナノテクノロジーを応用した表面改質技術も発展していくでしょう。スマート化も重要なトレンドであり、AIやIoTを活用したプロセス監視、リアルタイムでの品質評価、デジタルツインによるプロセスシミュレーションなどが導入され、前処理工程の最適化と効率化が図られると考えられます。さらに、CFRPやGFRPといった複合材料、あるいは3Dプリンティングによって製造される新たな素材への対応も、今後の前処理技術開発の大きなテーマとなるでしょう。これらの進化を通じて、コーティング前処理は、より持続可能で高性能な製品開発を支える基盤技術として、その重要性を一層高めていくことになります。