コバルト市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

コバルト市場レポートは、形態(化合物、金属、購入スクラップ)、用途(バッテリー、合金、触媒、工具材料など)、生産源(一次、二次)、エンドユーザー産業(自動車、航空宇宙・防衛、家庭用電化製品など)、地域(生産)(オーストラリア、カナダ、中国など)、および地域(消費)(アジア太平洋、北米、欧州など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コバルト市場規模、シェア、成長分析レポート2030

このレポートは、2025年から2030年までのコバルト市場の成長トレンドと予測を詳細に分析しています。コバルト市場は、形態(化合物、金属、購入スクラップ)、用途(バッテリー、合金、触媒、工具材料など)、生産源(一次、二次)、最終用途産業(自動車、航空宇宙・防衛、家電など)、生産地域(オーストラリア、カナダ、中国など)、消費地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。

市場概要

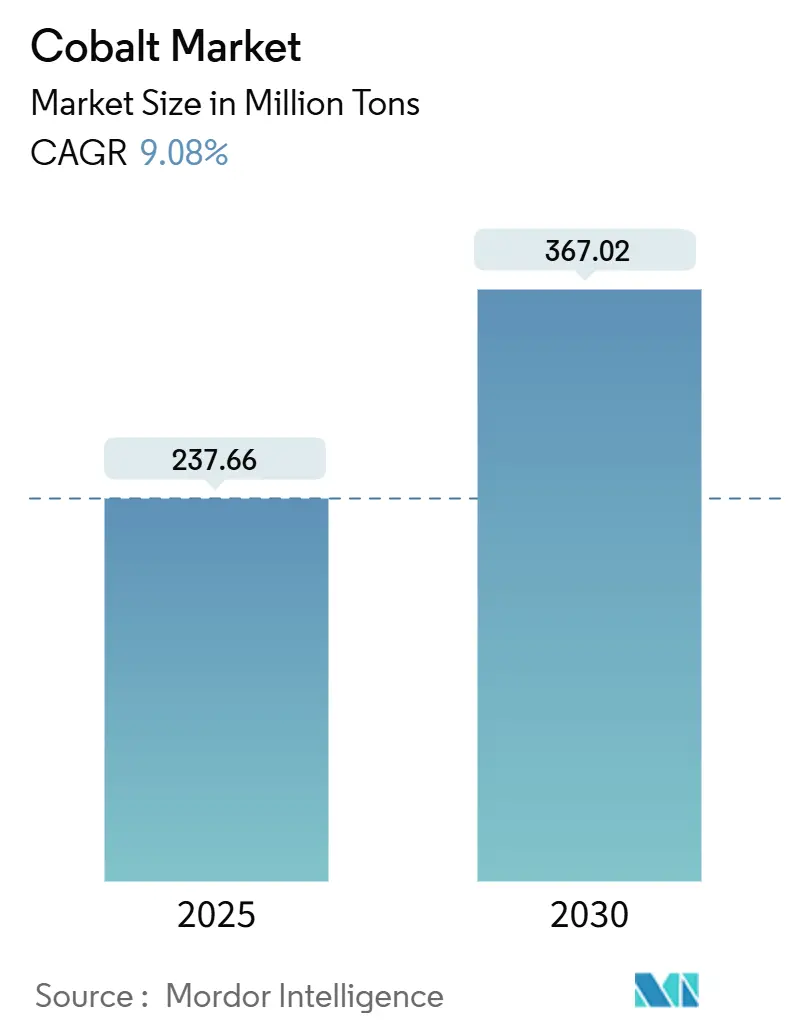

市場概要によると、調査期間は2019年から2030年です。市場規模は2025年に2億3,766万トンと推定され、2030年には3億6,702万トンに達し、予測期間中の年平均成長率(CAGR)は9.08%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。主要な市場プレーヤーには、CMOC、Eurasian Resources Group、Glencore、Huayou Cobalt Co., Ltd.、Vale S.A.などが挙げられます。

コバルト市場は、バッテリーグレードの硫酸コバルト、航空宇宙用超合金、高性能磁性合金に対する堅調な需要により拡大しています。しかし、精製された生産量が需要に追いつかない状況が続いています。供給の安定性は依然として重要な課題であり、コンゴ民主共和国(DRC)が採掘コバルトの76%を供給しているため、2025年初頭の4ヶ月間の輸出停止はスポット価格を急騰させ、政策ショックに対する脆弱性を露呈しました。中央アフリカ以外では、インドネシアの高圧酸浸出(HPAL)プロジェクトや北米の硫化物開発が新たな供給源となるでしょう。バッテリー、航空宇宙、防衛機械加工、5Gハードウェアなど、多様な最終用途がコバルト市場を支えており、単一セクターの景気変動の影響を緩和しています。

主要なレポートのポイント

* 形態別では、2024年に金属が48.17%の市場シェアを占め、購入スクラップは2025年から2030年にかけて10.98%のCAGRで拡大すると予測されています。

* 用途別では、バッテリーが2024年のコバルト市場規模の58.19%を占め、2030年までに11.91%のCAGRで成長すると見込まれています。

* 生産源別では、2024年の生産量の82.19%を一次採掘が供給し、二次供給は2030年までに10.30%のCAGRで最も速い成長を記録すると予測されています。

* 最終用途産業別では、自動車が2024年に44.19%のコバルト市場シェアを占め、15.19%という最も高いCAGRを示すと予想されています。

* 地域別では、アジア太平洋地域が2024年に51.95%のコバルト市場シェアを保持し、2030年までに11.21%のCAGRで成長すると予測されています。

コバルト市場のトレンドと洞察:促進要因

* 充電式バッテリーでの使用増加:

2024年には、電気自動車(EV)の販売台数が1,700万台を超え、バッテリーメーカーがコバルト総需要の半分以上を消費しました。ニッケルリッチなNCMカソードにおけるコバルト使用量削減の取り組みが進む中でも、コバルトは高電圧安定性と長いサイクル寿命に不可欠です。主要なセルメーカーは、価格変動に対するヘッジとして硫酸コバルトを積極的に備蓄しており、この戦略は短期的な市場変動を増幅させます。また、コバルトが戦略的物質として政府に指定されることで、新たな精製・リサイクル施設への公的資金が投入され、供給側の投資がバッテリーの拡大に追随することでコバルト市場が強化されます。

* 商用航空機エンジンの再稼働による超合金需要の増加:

商用ジェット機の生産が回復し、タービンメーカーはコバルトを豊富に含むディスクや燃焼器ライナーに依存するラインを再稼働させました。NATOの2024年防衛重要原材料リストにはコバルトが明示されており、その代替不可能な耐熱性が強調されています。12,000機を超える受注残を抱える航空機メーカーは、2030年まで超合金需要が年率で高い一桁成長をすると予測しています。代替を阻む資格認定の障壁があるため、航空機エンジンからのオフテイク契約は、鉱山会社や精製業者にとって、安定した需要と価格を保証する重要な要素となっています。この需要は、特に高温環境下での性能が求められる部品において、コバルトの戦略的価値を一層高めています。航空宇宙産業におけるコバルトの消費は、その耐熱性、強度、耐腐食性といった独自の特性に起因しており、これらの特性は他の材料では容易に代替できません。したがって、航空機の生産増加は、コバルト市場全体の需給バランスに大きな影響を与える要因の一つとして注目されています。

* 産業用ガスタービンにおけるコバルト需要の堅調な成長:

電力供給の安定化と産業プロセスの効率化を目的としたガスタービンの導入が進むにつれて、コバルトの需要も増加しています。これらのタービンは、発電、石油・ガス産業、化学プラントなどで使用され、高温・高圧環境下での信頼性と耐久性が求められます。コバルトベースの超合金は、その優れた耐熱クリープ特性と耐酸化性により、タービンブレードやベーンなどの重要部品に不可欠です。特に、再生可能エネルギーの不安定性を補完するためのバックアップ電源としてのガスタービンの役割が増しており、これによりコバルトの需要は今後も堅調に推移すると見込まれています。

* 医療機器およびインプラントにおけるコバルトの継続的な使用:

コバルトは、その生体適合性、耐腐食性、および強度から、整形外科用インプラント(人工股関節、人工膝関節など)、歯科用インプラント、外科用器具、ペースメーカーのハウジングなど、多岐にわたる医療機器に広く使用されています。高齢化社会の進展と医療技術の向上に伴い、これらの医療機器の需要は世界的に増加傾向にあります。コバルトクロム合金は、特に長期的な体内での安定性が求められる用途において、その優れた特性により代替が困難な材料として位置づけられています。医療分野におけるコバルトの需要は、他の産業と比較して規模は小さいものの、非常に安定しており、高品質なコバルトの供給が不可欠です。

* 磁石および触媒用途におけるニッチな需要:

コバルトは、高性能磁石(特にサマリウムコバルト磁石)の製造にも使用されており、これらは航空宇宙、防衛、医療機器、自動車などの特殊な用途で利用されます。また、石油精製、化学合成、排ガス処理などのプロセスにおいて、触媒としても重要な役割を果たしています。これらのニッチな用途は、コバルト市場全体の需要の大部分を占めるわけではありませんが、特定の高性能製品や環境技術の発展には不可欠であり、安定したコバルト供給が求められます。特に、環境規制の強化に伴い、触媒としてのコバルトの需要は今後も維持されると予想されます。

コバルト(Co、原子番号27)は、硬く光沢のある銀灰色の遷移金属であり、コバルト鉱石、エリスライト、スマルタイトなどの鉱物中に、ニッケル、銅、ヒ素といった他の金属と共に見出されます。本レポートは、世界のコバルト市場について、その形態、用途、生産源、最終用途産業、および地域別の詳細な分析を提供しています。

市場規模と成長予測

コバルト市場は、2025年には2億3,766万トン、2030年には3億6,702万トンに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 高速切削工具の生産における利用拡大: 高性能な工具製造においてコバルトの需要が高まっています。

* 充電式バッテリー製造における広範な利用: 特に電気自動車(EV)の需要が強く、2024年には充電式バッテリーがコバルト市場の58%を占める主要な消費セグメントとなっています。

* 商業航空宇宙エンジンの再稼働による超合金需要の増加: 航空宇宙産業の回復が超合金の需要を押し上げています。

* 5G/IoTの展開加速による高周波磁性材料の需要促進: 次世代通信技術の普及が新たな需要を生み出しています。

* 紛争フリーで追跡可能なコバルトサプライチェーンへの規制強化: 倫理的かつ持続可能な調達への意識が高まっています。

市場の課題と制約

一方で、市場にはいくつかの課題も存在します。

* 鉱石からの抽出に必要な広範な精製プロセス: 生産コストと時間を増加させる要因となっています。

* 中国以外の溶媒抽出能力の限定: サプライチェーンの地域的な偏りを生じさせています。

* ESG(環境・社会・ガバナンス)および人権に関する監視の強化: サプライチェーン全体のコスト上昇につながっています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 形態別: 化学化合物、金属、購入スクラップ。

* 用途別: バッテリー、合金、触媒、工具材料、磁石、セラミックス・顔料、その他の用途(医療機器など)。

* 生産源別: 一次生産、二次生産。

* 最終用途産業別: 自動車、航空宇宙・防衛、家電、エネルギー・公益事業、産業機械・工具。

* 地理別(生産): オーストラリア、カナダ、中国、コンゴ民主共和国(DRC)、キューバ、インドネシア、モロッコ、ロシア、米国、その他地域。

* 地理別(消費): アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、チリなど)、中東・アフリカ。

地理的側面とサプライチェーン

コバルトの供給は、コンゴ民主共和国(DRC)に大きく依存しており、同国が世界の採掘コバルト供給量の76%を占めています。この高い依存度は、DRCの政策変更が世界のサプライチェーンに大きな影響を与える可能性を示唆しています。

市場機会と将来展望

将来の市場機会としては、以下の点が注目されます。

* リサイクルの可能性: 国際エネルギー機関は、リサイクルが今世紀半ばまでに新規コバルト需要の最大40%を代替する可能性があると推定しています。二次供給は年平均成長率10.3%で成長すると予測されており、環境に優しいリサイクルコバルトの商業化が重要な機会となっています。

* 自動車用途の急速な成長: 最終用途産業別では、自動車用途が年平均成長率15.2%と最も速い成長を遂げると予測されています。

競争環境

レポートには、BHP、CMOC、Glencore、住友金属鉱山、Umicore、Vale S.A.といった主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も含まれており、競争状況を詳細に把握することができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高速切削工具の製造における使用量の増加

- 4.2.2 充電式バッテリー製造における広範な使用

- 4.2.3 商用航空宇宙エンジンの再稼働による超合金の需要増加

- 4.2.4 5G/IoTの展開加速が高周波磁性材料の需要を促進

- 4.2.5 紛争フリーで追跡可能なコバルトサプライチェーンへの規制強化

-

4.3 市場抑制要因

- 4.3.1 鉱床からの抽出に必要な広範な精製プロセス

- 4.3.2 中国国外における溶媒抽出能力の制限

- 4.3.3 ESGおよび人権に関する監視強化によるサプライチェーンコストの増加

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 価格分析

5. 市場規模と成長予測(数量)

-

5.1 形態別

- 5.1.1 化合物

- 5.1.2 金属

- 5.1.3 購入スクラップ

-

5.2 用途別

- 5.2.1 バッテリー

- 5.2.2 合金

- 5.2.3 触媒

- 5.2.4 工具材料

- 5.2.5 磁石

- 5.2.6 セラミックスおよび顔料

- 5.2.7 その他の用途

-

5.3 生産源別

- 5.3.1 一次

- 5.3.2 二次

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙および防衛

- 5.4.3 家庭用電化製品

- 5.4.4 エネルギーおよび公益事業

- 5.4.5 産業機械および工具

-

5.5 地域別(生産)

- 5.5.1 オーストラリア

- 5.5.2 カナダ

- 5.5.3 中国

- 5.5.4 コンゴ民主共和国

- 5.5.5 キューバ

- 5.5.6 インドネシア

- 5.5.7 モロッコ

- 5.5.8 ロシア

- 5.5.9 米国

- 5.5.10 その他の地域

-

5.6 地域別(消費)

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 チリ

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BHP

- 6.4.2 CMOC

- 6.4.3 Cobalt Blue Holdings Limited

- 6.4.4 Eramet

- 6.4.5 Eurasian Resources Group

- 6.4.6 First Quantum Minerals Ltd.

- 6.4.7 Freeport-McMoRan

- 6.4.8 GECAMINES SA.

- 6.4.9 Glencore

- 6.4.10 Huayou Cobalt Co., Ltd.

- 6.4.11 Jervois

- 6.4.12 Jinchuan Group International Resources Co. Ltd

- 6.4.13 三井金属鉱業株式会社

- 6.4.14 Sherritt International Corporation

- 6.4.15 住友金属鉱山株式会社

- 6.4.16 Umicore

- 6.4.17 Vale S.A.

- 6.4.18 Wheaton Precious Metals

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コバルトは、元素記号Co、原子番号27を持つ遷移金属元素でございます。銀白色の光沢を持ち、硬くてもろい性質を持つ一方で、強磁性体であり、耐食性や耐熱性に非常に優れている点が特徴です。地球上では比較的希少な元素であり、単体で産出されることはほとんどなく、主にニッケル、銅、鉄などとの複合鉱物として存在しております。その優れた特性から、現代社会において多岐にわたる産業分野で不可欠な素材として利用されております。

コバルトは、その用途に応じて様々な形態で利用されます。純粋な金属コバルトのほか、コバルト化合物として広く用いられております。例えば、酸化コバルト(CoOやCo3O4)は、リチウムイオン電池の正極材料や顔料、触媒として重要です。水酸化コバルト(Co(OH)2)は電池材料の前駆体として、塩化コバルト(CoCl2)は湿度指示薬として、硫酸コバルト(CoSO4)はめっきや顔料として利用されます。また、塗料やインクの乾燥促進剤としてステアリン酸コバルトが使われることもございます。さらに、コバルトは他の金属と合金を形成し、超合金、磁性材料、工具鋼など、その特性を最大限に引き出す形で活用されております。

コバルトの用途は非常に広範ですが、特に近年、その需要を牽引しているのがリチウムイオン電池の正極材料でございます。スマートフォン、ノートパソコンといった携帯電子機器から、電気自動車(EV)や定置型蓄電池に至るまで、高性能なリチウムイオン電池にはコバルト酸リチウム(LCO)やニッケル・コバルト・マンガン酸リチウム(NMC)、ニッケル・コバルト・アルミニウム酸リチウム(NCA)といったコバルトを含む正極材料が不可欠です。これらの材料は、高いエネルギー密度と安定性を提供し、電池の性能向上に大きく貢献しております。また、航空機エンジンやガスタービン、医療機器(人工関節など)といった高温・高強度を要求される分野では、コバルトを主成分とする超合金が用いられます。これらの超合金は、優れた耐熱性、耐食性、機械的強度を兼ね備えております。その他にも、サマリウムコバルト磁石やアルニコ磁石といった強力な永久磁石の材料、コバルトブルーに代表される美しい青色顔料としてガラスやセラミックスの着色剤、石油化学工業における脱硫触媒やフィッシャー・トロプシュ合成触媒、排ガス浄化触媒など、触媒としての利用も多岐にわたります。めっき分野では、耐食性や耐摩耗性を向上させるためにコバルトめっきが施されることがあり、医療分野では放射性同位体であるコバルト60がガン治療や医療器具の滅菌に利用されております。さらに、コバルトはビタミンB12の構成元素でもあり、生体にとっても重要な微量元素でございます。

コバルトに関連する技術は、その多岐にわたる用途を支える形で進化を続けております。最も注目されるのは、リチウムイオン電池技術における正極材料の開発です。コバルト含有量の低減、高電圧化、長寿命化を目指した材料設計が活発に行われており、特にニッケル比率を高めた高ニッケル系NMCやNCA材料の開発が進められております。また、資源の有効活用と環境負荷低減の観点から、使用済みリチウムイオン電池や超合金スクラップからのコバルト回収・リサイクル技術の重要性が増しております。効率的かつ経済的なリサイクルプロセスの確立は、持続可能なコバルト供給に不可欠です。鉱石からのコバルト精錬技術も、より効率的で環境に配慮した方法へと改良が加えられております。さらに、コバルトフリー電池の開発も進められており、リン酸鉄リチウム(LFP)電池などがその代表例ですが、エネルギー密度や低温特性などの課題解決が求められております。

コバルトの市場背景は、その供給と需要の特性から複雑な様相を呈しております。世界のコバルト供給は、コンゴ民主共和国に大きく依存しており、同国が世界の生産量の約7割を占めております。この特定の地域への供給集中は、地政学的リスクや供給不安を引き起こしやすく、コバルト価格の不安定要因となっております。需要面では、電気自動車(EV)の普及と再生可能エネルギーの導入拡大に伴う定置型蓄電池の需要急増が、コバルト市場を強力に牽引しております。しかし、コンゴ民主共和国におけるコバルト採掘においては、児童労働や劣悪な労働環境、紛争鉱物といった倫理的・人権的な問題が指摘されており、サプライチェーンの透明性確保と責任ある調達が国際的な課題となっております。これらの問題は、企業がコバルトを調達する上での大きなリスク要因となっており、トレーサビリティの確保や第三者認証の導入が進められております。

コバルトの将来展望は、需要の継続的な増加と供給の安定化、そして倫理的・環境的課題への対応が主要なテーマとなります。電気自動車市場のさらなる拡大や、再生可能エネルギーの主力電源化に伴う大規模蓄電池の普及により、コバルトの需要は今後も高水準で推移すると予測されております。これに対応するため、新規鉱山開発による供給源の多様化や、リサイクル技術のさらなる高度化が不可欠です。特に、使用済みリチウムイオン電池からのコバルト回収は、資源の枯渇リスクを低減し、環境負荷を抑制する上で極めて重要な役割を担うことになります。また、倫理的・環境的課題への対応は、企業の社会的責任として一層強く求められるでしょう。サプライチェーン全体でのトレーサビリティ強化、責任ある調達基準の徹底、そして採掘・精錬プロセスにおける環境負荷低減技術の開発が推進される見込みです。一方で、コバルトフリーまたは低コバルト化電池の開発競争も激化しており、コバルトの使用量を減らしつつ、性能を維持・向上させる技術革新が期待されております。コバルトは、その優れた特性から今後も多くの産業で重要な役割を果たす一方で、持続可能な供給体制の構築と倫理的な課題解決が、その未来を左右する鍵となるでしょう。