人工内耳市場 規模・シェア分析:成長動向と予測 (2025-2030年)

人工内耳市場は、タイプ(片側装用、両側装用)、難聴の種類(中度、重度)、年齢層(成人、高齢者、小児)、エンドユーザー(病院、専門クリニック、その他)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工内耳市場の概要

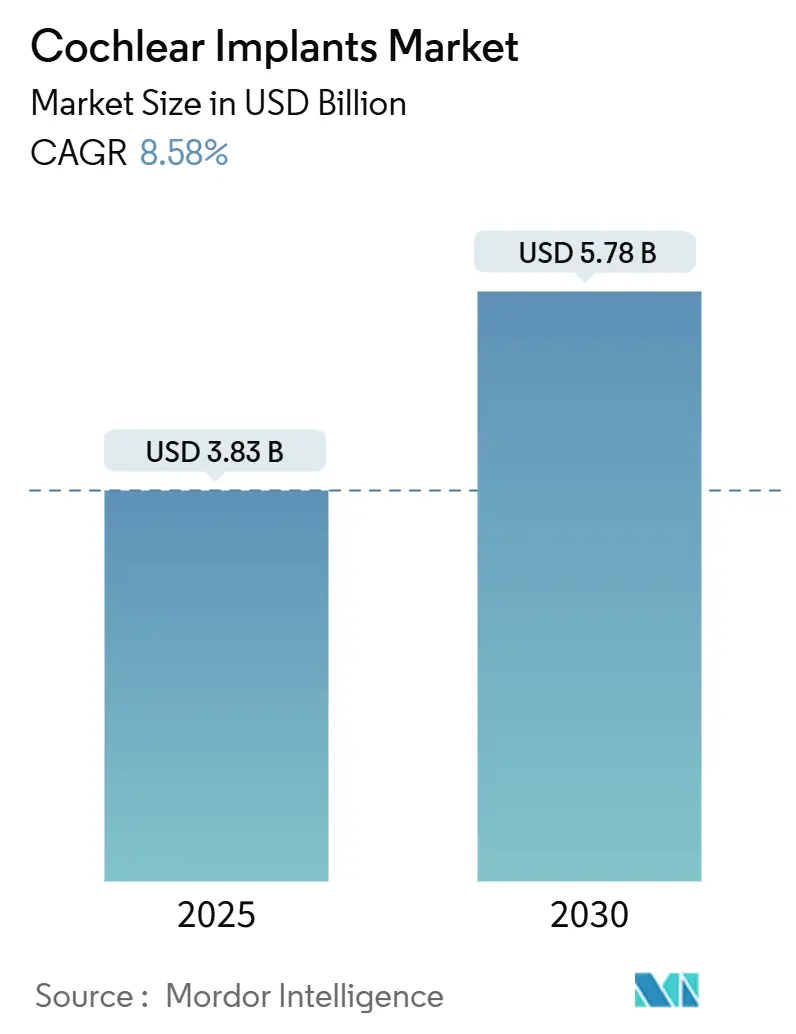

人工内耳市場は、2025年には38.3億米ドルの規模に達し、2030年には57.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.58%と見込まれています。この成長は、世界的な高齢化の進展、片側性難聴や非対称性難聴を含む適応症の拡大、外部ハードウェアが不要な完全埋め込み型デバイスの継続的な革新によって支えられています。

米国におけるメディケアの適用範囲拡大や欧州での同様の償還制度改革が、成人および高齢者層での人工内耳の普及を加速させています。一方、規制当局が最低年齢基準を引き下げ、早期の埋め込みが言語発達に優れていることが臨床的に証明されるにつれて、小児患者の数も増加しています。競争面では、垂直統合と特許による差別化が依然として決定的な要因であり、完全埋め込み型システムが商業的に発売されれば、市場シェアの再編が予想されます。

主要な市場動向

* タイプ別: 片側性埋め込み術が2024年に人工内耳市場シェアの78.43%を占めましたが、両側性埋め込み術は2030年までに9.23%のCAGRで拡大すると予測されています。

* 難聴タイプ別: 重度難聴が2024年に人工内耳市場規模の69.67%を占めましたが、中度難聴は2030年までに9.41%のCAGRで成長しています。

* 年齢層別: 成人が2024年に収益の57.23%を占めましたが、小児患者の数は9.38%のCAGRで最も速く増加すると予測されています。

* エンドユーザー別: 病院が2024年に収益シェアの58.33%を占めましたが、専門クリニックは2030年までに9.21%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: 北米が2024年に収益の42.12%を占めましたが、アジア太平洋地域は2030年までに9.54%のCAGRで最も速い成長を遂げると予測されています。

市場を牽引する要因

1. 重度から重度難聴を抱える高齢者人口の増加: 高齢者はすでに新規人工内耳受給者の大半を占めており、70歳以上でも埋め込みが音声知覚を大幅に改善することが臨床データで確認されています。非対称性難聴に対するメディケアの適用拡大は、歴史的な償還障壁を取り除き、新たに数百万人の高齢者が治療を受けられるようになる可能性があります。

2. 若年層における騒音性難聴の増加: 産業騒音への曝露やヘッドホンの長時間使用が、重度の感音難聴の早期発症を促進しており、疫学調査では1990年から2021年の間に青年層で持続的な増加が示されています。

3. 人工内耳システムの小型化とバッテリー寿命の延長: 受動充電や生体適合性マイクに関する特許出願は、完全に内部に埋め込まれ、外見上目立たないデバイスへの移行を示しています。これらの進歩は、ライフスタイルの妨げになるというユーザーの懸念に対処することで、世界的に低い普及率(候補者のわずか5%と推定)を改善することに直接貢献します。

4. 片側性および非対称性難聴に対する適応症の拡大: 米国食品医薬品局(FDA)は現在、片側性難聴に対する人工内耳埋め込み術を臨床的に有効な選択肢として認識しており、音源定位と騒音下での音声知覚の大幅な改善を挙げています。

5. 画期的な完全埋め込み型人工内耳: 完全埋め込み型システムは、外部プロセッサの必要性を排除し、ユーザーの利便性と外観を大幅に向上させる可能性を秘めています。

6. 人工内耳の利点に関する意識の高まり: 特にアジア太平洋地域を中心に、人工内耳の利点に関する意識が高まることで、市場の成長が促進されています。

市場の抑制要因

1. デバイス、手術、アフターケアの高コスト: デバイス、手術、麻酔、プログラミング、リハビリテーションを含む治療全体は、患者一人あたり10万米ドルを超えることが多く、低所得地域では治療が手の届かないものとなっています。

2. 医療用半導体のサプライチェーンの逼迫: チップ不足により、デジタル信号プロセッサや電源管理ICのリードタイムが長期化し、主要メーカーはデュアルソーシングや基板の再設計を余儀なくされています。

セグメント分析

* タイプ別:両側性埋め込み術が生活の質を向上

片側性手術が依然として主流ですが、両側性同時埋め込み術が騒がしい環境での優れた音声理解と空間認識をもたらすという証拠が増えています。欧州や日本での償還制度の改善を反映し、両側性システムの市場規模は9.23%のCAGRで拡大すると予測されています。臨床学会は早期の両側性介入を推奨しており、言語習得と社会統合を促進する神経可塑性の利点を挙げています。

* 難聴タイプ別:中度難聴が対象患者層を拡大

中度難聴は重度難聴セグメントよりも速く、9.41%のCAGRで成長しています。FDAのガイダンスにより、補助された音声スコアが60%を下回る場合でも埋め込みが許可されるようになり、これまで従来の補聴器では困難だった患者も対象に含まれるようになりました。重度難聴は依然として人工内耳市場シェアの核を占めていますが、飽和状態にある高所得地域では成長が停滞しています。

* 年齢層別:小児への介入が加速

小児患者は、年齢制限の引き下げと新生児スクリーニングの普及により、9.38%のCAGRで最も速く拡大しています。FDAが2024年にCochlear社のOsiaシステムを5歳児向けに承認したことで、かなりの数の新たなコホートが開かれました。成人は2024年に市場シェアの57.23%を占め、依然としてボリュームを支配していますが、メディケアが非対称性難聴の基準を緩和するにつれて、成長は高齢者層にシフトしています。

* エンドユーザー別:専門クリニックが手術シェアを獲得

病院が2024年に世界の埋め込み手術の58.33%を扱いましたが、ENT専門クリニックや外来センターが、費用対効果の高い外来診療設定を評価する支払い者によってシェアを獲得しています。専門クリニックに起因する人工内耳市場規模は、遠隔でデバイスを微調整できるテレプログラミングプラットフォームに支えられ、9.21%のCAGRで上昇すると予測されています。

地域分析

* 北米: 2025年には16.1億米ドルの収益を上げ、人工内耳市場の42.12%を占めました。広範な民間保険の適用範囲とメディケア政策の変更に支えられています。カナダでは両側性埋め込み術の償還が増加しており、手術件数をさらに押し上げています。

* 欧州: 安定した一桁成長で大きく貢献しています。各国の医療制度が生涯にわたるデバイスサポートに資金を提供していますが、コスト抑制圧力により入札ベースの調達が奨励され、堅牢なサービス基盤を持つベンダーが有利になっています。

* アジア太平洋: 2025年には7.3億米ドルの収益を上げましたが、9.54%のCAGRで最も速い拡大を示しています。中国の地方補助金プログラムは小児の埋め込み術をカバーしており、地元のメーカーであるShanghai Listenは国内コンテンツ規制に準拠した低コストの内部コンポーネントを拡大しています。

* 中東・アフリカおよび南米: 市場の大部分を占めていますが、外科医の数の制限と高額な自己負担費用が普及を妨げています。しかし、サウジアラビアの民間病院やブラジルの社会保険機関が小児患者の両側性同時手術に資金を提供しており、人工内耳市場に早期ながらも有望な勢いが見られます。

競争環境

市場は中程度の集中度を示しています。Cochlear Limitedは、幅広い製品ラインと100以上のサービスセンターに支えられ、先進国でかなりのシェアを維持しています。MED-ELは電極の革新に重点を置いており、Advanced Bionicsは騒音下での音声アルゴリズムと充電式電源セルに注力しています。Envoy Medicalは、FDAの画期的なデバイスステータスのもと、現在主要な臨床試験中のAcclaim完全埋め込み型システムで際立っています。Sonovaの市場参入は、SWORD接続チップと戦略的買収を通じて、既存の補聴器メーカーが流通シナジーを活用する方法を示しています。

価格競争は穏やかであり、プロバイダーは初期費用よりも臨床性能と術後サポートを優先しています。完全に埋め込み可能なソリューションの登場は、ブランドロイヤルティを再構築し、将来の人工内耳市場シェアをめぐる競争を激化させると予想されます。

最近の業界動向

* 2025年3月: MUSCは、外部サウンドプロセッサを不要にする完全内部型人工内耳のヒト初回臨床試験を開始しました。

* 2025年2月: Envoy Medicalは、Acclaim主要臨床試験の最初の参加者を登録し、完全埋め込み型商用発売に向けて進展しました。

* 2025年3月: 米国の議員は、埋め込み型デバイスをメディケア償還の対象となる補綴物として分類する「聴覚デバイス適用範囲明確化法」を再提出しました。

* 2024年11月: MicroPort Medicalは、上海第九人民病院と共同開発した試作の完全埋め込み型人工内耳を発表しました。

人工内耳市場に関する本レポートは、音を電気信号に変換し、蝸牛の損傷部分の機能を代替することで聴覚を回復させる人工内耳システムに焦点を当てています。これは、軽度から重度の難聴を持つ人々が補聴器として利用するもので、外科的に埋め込まれる内部コンポーネントと、耳の後ろに装着する外部コンポーネントで構成されています。本レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望について詳細に分析しています。

人工内耳市場は、2025年には38.3億米ドルの市場規模に達すると評価されており、2030年までに57.8億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.58%と見込まれています。地域別では、アジア太平洋地域が最も速い成長を示し、2030年までのCAGRは9.54%に達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 重度から重度の難聴を抱える高齢者人口の増加。

* 若年層における騒音性難聴の発生率の上昇。

* 人工内耳システムの小型化とバッテリー寿命の延長による利便性の向上。

* 片側性および非対称性難聴に対する適応症の拡大。

* 外部プロセッサを不要とする画期的な完全埋め込み型人工内耳の開発。

* 人工内耳の利点に関する一般の意識向上。

一方で、市場の成長を阻害する要因も存在します。

* デバイス、手術、および術後ケアにかかる高額な費用。

* 外科手術および麻酔に関連するリスク。

* 発展途上地域における人工内耳に関する認知度の低さ。

* 医療用半導体のサプライチェーンにおける供給不足。

本レポートでは、市場を以下のセグメントに分けて分析しています。

* タイプ別: 片側埋め込みと両側埋め込み。臨床研究により、両側埋め込みは片側埋め込みと比較して、音源定位能力と騒音下での音声理解能力が優れていることが示されており、このタイプが勢いを増しています。

* 難聴タイプ別: 中程度と重度。

* 年齢層別: 成人、高齢者、小児。

* エンドユーザー別: 病院、専門クリニック、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

将来の市場ダイナミクスを大きく変える可能性のある技術的進歩として、外部プロセッサを排除した完全埋め込み型システムが挙げられます。これらのシステムは現在、重要な臨床試験段階にあり、既存のデバイスアーキテクチャに大きな変革をもたらすと期待されています。

競争環境の分析では、市場集中度、市場シェア分析、およびCochlear Ltd、MED-EL Medical Electronics、Advanced Bionics(Sonova)などの主要企業のプロファイルが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に基づいて評価されています。

本レポートは、人工内耳市場が今後も堅調な成長を続けると予測しており、特に技術革新と適応症の拡大が市場の発展をさらに加速させるでしょう。未開拓のニーズへの対応と新たな技術の導入が、将来の市場機会を形成する重要な要素となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重度から最重度の難聴を持つ高齢者人口の増加

- 4.2.2 若年層における騒音性難聴

- 4.2.3 CIシステム(人工内耳システム)の小型化とバッテリー寿命の延長

- 4.2.4 片側性および非対称性難聴の適応拡大

- 4.2.5 画期的な完全埋め込み型人工内耳

- 4.2.6 人工内耳の利点に関する意識の高まり

-

4.3 市場の阻害要因

- 4.3.1 高額なデバイス、手術、アフターケア費用

- 4.3.2 手術手技および麻酔関連のリスク

- 4.3.3 発展途上地域における低い認知度

- 4.3.4 医療用半導体のサプライチェーン危機

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 タイプ別

- 5.1.1 片側埋め込み

- 5.1.2 両側埋め込み

-

5.2 難聴タイプ別

- 5.2.1 中度

- 5.2.2 重度

-

5.3 年齢層別

- 5.3.1 成人

- 5.3.2 高齢者

- 5.3.3 小児

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 コクレア株式会社

- 6.3.2 MED-EL メディカルエレクトロニクス

- 6.3.3 アドバンスト・バイオニクス(ソノヴァ)

- 6.3.4 浙江ニューロトロンバイオテック

- 6.3.5 デマント A/S(オーティコンメディカル)

- 6.3.6 アイオタモーション株式会社

- 6.3.7 エンボイメディカル社

- 6.3.8 ニューバイオ

- 6.3.9 オトトロニクス

- 6.3.10 ガエス・メディカ

- 6.3.11 マイクロソン S.A.

- 6.3.12 シバントス Pvt Ltd (シグニア)

- 6.3.13 インスピレーションヒアリング株式会社

- 6.3.14 オーティコンメディカルインディア Pvt Ltd

- 6.3.15 ニューレレック(MXM)

- 6.3.16 アルファヒアリングテック

- 6.3.17 オトダイン株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

人工内耳は、重度から最重度の感音難聴を持つ方々に対し、聴覚を回復させることを目的とした高度な医療機器です。内耳の蝸牛にある有毛細胞が損傷し、音を電気信号に変換する機能が失われた場合に、その機能を代替します。具体的には、外部に装着するサウンドプロセッサが音を拾い、デジタル信号に変換した後、皮膚を通して内部に埋め込まれたインプラントに送信します。インプラントは、蝸牛内に挿入された電極アレイを介して聴神経を直接電気刺激し、その信号が脳に送られることで、音として認識される仕組みです。補聴器が残存聴力を利用して音を増幅するのに対し、人工内耳は損傷した有毛細胞の機能をバイパスし、電気刺激によって聴覚を再構築する点で根本的に異なります。これにより、言葉の理解や周囲の音の認識が可能となり、コミュニケーション能力や生活の質の向上に大きく貢献しています。

人工内耳にはいくつかの種類があり、患者様の聴力状態やニーズに応じて選択されます。最も一般的なのは、蝸牛に電極を挿入する標準的な人工内耳です。これは、残存聴力がほとんどない、あるいは全くない重度から最重度の感音難聴の方に適用されます。次に、ハイブリッド人工内耳(EAS: Electro-Acoustic Stimulation)と呼ばれるタイプがあります。これは、低音域にわずかな残存聴力がある場合に、低音は補聴器機能で増幅し、高音は人工内耳の電気刺激で補うというものです。これにより、自然な音質を保ちつつ、高音域の聞き取りを改善することができます。また、聴覚脳幹インプラント(ABI: Auditory Brainstem Implant)というものもありますが、これは厳密には人工内耳とは異なります。蝸牛神経が機能しない、または損傷しているために人工内耳の適応とならない場合に、脳幹の蝸牛神経核に直接電極を埋め込み、聴覚を再建するものです。さらに、片耳に装用する「片側人工内耳」と、両耳に装用する「両側人工内耳」があり、両側装用は音源定位能力の向上や騒がしい環境での聞き取り改善に有効とされています。

人工内耳の主な用途は、補聴器では十分な効果が得られない重度から最重度の感音難聴者の聴覚再建です。特に、小児の先天性難聴や乳幼児期の難聴に対しては、言語発達の臨界期を考慮し、早期の装用が強く推奨されます。これにより、言葉の習得や社会性の発達を促し、健聴児に近い言語能力を獲得する可能性が高まります。成人においては、後天性難聴、特に失聴期間が短いほど、術後の聴覚リハビリテーションの効果が高いとされています。適応基準としては、聴力レベル、補聴器装用による効果の有無、全身の健康状態、そして術後のリハビリテーションに対する意欲などが総合的に評価されます。人工内耳の装用により、音の認識能力、言葉の理解度、そして全体的な生活の質が向上しますが、その効果には個人差があり、術後の継続的なリハビリテーションが成功の鍵となります。

人工内耳の性能向上には、様々な関連技術の進歩が不可欠です。まず、サウンドプロセッサにおける信号処理技術の進化が挙げられます。ノイズリダクション、指向性マイク、音声認識アルゴリズムなどの改良により、騒がしい環境下でもよりクリアな音声を捉え、聞き取りを向上させています。次に、電極アレイ技術の発展です。蝸牛内への挿入のしやすさ、刺激効率の向上、そして残存聴力の温存を目的とした柔軟で細い電極の開発が進んでいます。また、ワイヤレス充電やデータ伝送技術の導入により、外部と内部の接続がより安定し、利便性が向上しています。MRI検査の安全性も重要な課題であり、内部インプラントのMRI対応化が進められています。近年では、遠隔医療や遠隔調整技術の活用により、プロセッサの調整やリハビリテーションが地理的な制約を受けずに効率的に行えるようになっています。さらに、AI(人工知能)や機械学習の技術が音声処理の最適化に応用され、個々のユーザーの聴覚特性や環境に合わせたパーソナライズされた聴覚体験の提供が期待されています。将来的には、遺伝子治療や幹細胞治療といった再生医療が難聴の根本治療として実用化される可能性もあり、人工内耳との連携や役割の変化も視野に入れられています。

人工内耳の市場は、世界的に見ても着実に成長を続けています。主要なメーカーとしては、オーストラリアのコクレア(Cochlear)、アメリカのアドバンスト・バイオニクス(Advanced Bionics)、オーストリアのメドエル(MED-EL)の3社が世界市場の大部分を占めています。これらの企業は、製品の小型化、高性能化、そしてユーザーフレンドリーなデザインの開発に注力し、激しい競争を繰り広げています。市場成長の背景には、世界的な高齢化社会の進展に伴う難聴者の増加、小児難聴の早期発見・早期介入の普及、そして人工内耳の有効性に対する認知度の向上が挙げられます。多くの先進国では、人工内耳の手術費用や機器費用が医療保険の適用対象となっており、これが普及を大きく後押ししています。日本においても、人工内耳は保険適用されており、多くの患者様がこの恩恵を受けています。しかし、発展途上国においては、高額な費用や専門医・言語聴覚士の不足、術後のリハビリテーション体制の未整備などが課題となっており、地域間での普及格差が存在します。

人工内耳の将来展望は非常に明るく、多岐にわたる進化が期待されています。まず、機器のさらなる小型化と高性能化が進むでしょう。外部プロセッサはより目立たないデザインになり、将来的には完全に体内に埋め込まれる「全埋め込み型人工内耳」の実用化も視野に入っています。音質に関しては、より自然で豊かな音の再現、特に音楽鑑賞能力の向上が大きな目標です。電極設計や信号処理技術の改良により、音の分解能が向上し、より複雑な音環境にも対応できるようになるでしょう。また、手術手技の改善や電極アレイの進化により、残存聴力を最大限に温存する技術がさらに発展し、ハイブリッド人工内耳の適応範囲が広がる可能性があります。個々のユーザーの聴覚特性や生活環境に合わせた最適な調整を自動で行うパーソナライズ機能も進化し、AIによる聴取環境の自動認識と設定調整が一般的になるかもしれません。脳科学との融合も重要なテーマであり、脳の可塑性を最大限に利用したリハビリテーションプログラムの最適化や、将来的には脳と人工内耳の直接的なインターフェースの開発も研究されています。さらに、再生医療の進展により、遺伝子治療や幹細胞治療が難聴の根本治療として実用化された場合、人工内耳の役割が変化し、あるいは補完的な治療法として連携する可能性も考えられます。これらの技術革新により、人工内耳はより多くの難聴者に、より質の高い聴覚体験を提供し、社会参加を促進する重要な役割を担い続けることでしょう。