ココナッツウォーター市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ココナッツウォーター市場レポートは、フレーバー(プレーン、フレーバー付き)、パッケージ(PET/ガラスボトル、テトラパック、その他)、原材料(従来型、自然・オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店など)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ココナッツウォーター市場の概要

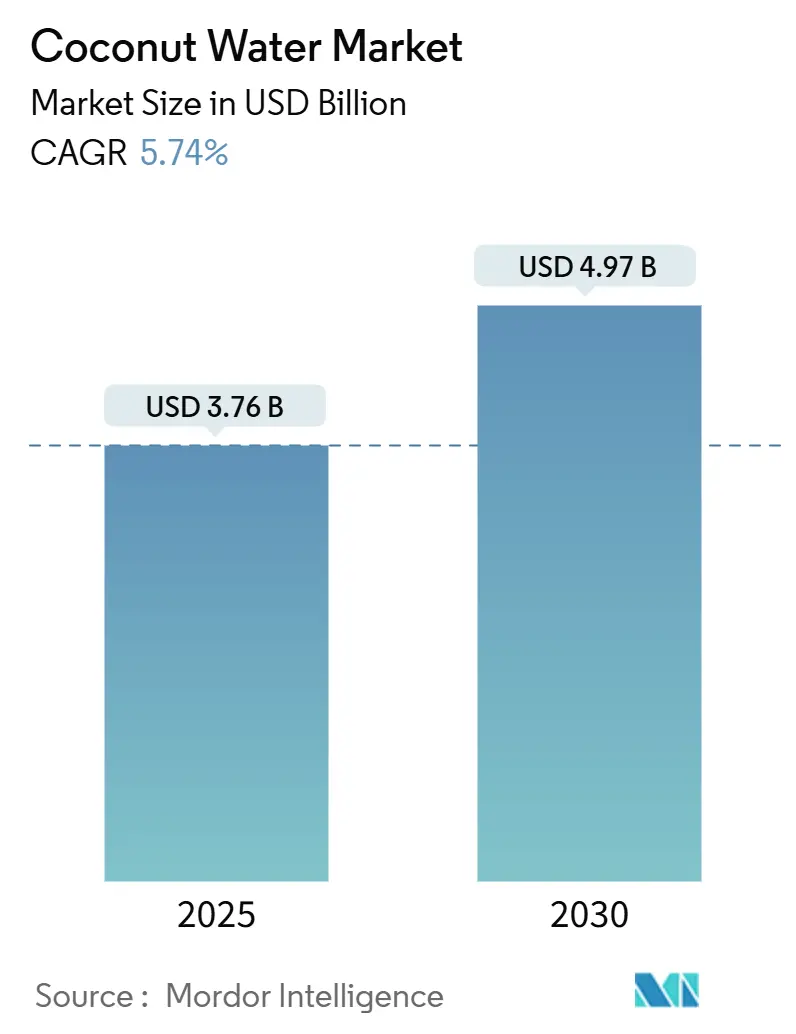

ココナッツウォーター市場は、健康志向の高まりと消費者の嗜好の変化に牽引され、世界的に需要が急増しています。2025年には37.6億米ドルに達し、2030年には49.7億米ドルに成長し、予測期間中の年平均成長率(CAGR)は5.74%と見込まれています。この市場は、電解質、ビタミン、ミネラルが豊富なココナッツウォーターが、砂糖入り飲料や合成エナジードリンクに代わる健康的な選択肢として認識されていることが主な成長要因です。また、植物ベースやヴィーガンライフスタイルの台頭も、自然由来の水分補給源としてのココナッツウォーターの需要を後押ししています。

主要なレポートのポイント

* フレーバータイプ別: プレーンフレーバーが2024年に市場シェアの56.85%を占め、フレーバー付き製品は2030年までに主要地域全体で5.96%のCAGRで拡大すると予測されています。

* パッケージ別: テトラパック形式が2024年に52.77%のシェアを占め、PET/ガラスボトルは2025年から2030年の間に6.43%のCAGRで成長すると予想されています。

* 成分別: 従来型セグメントが2024年に市場シェアの68.58%を占め、天然・オーガニックは2030年までに6.86%のCAGRに達すると見込まれています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年に57.57%のシェアを占め、オンライン小売は2030年までに7.30%のCAGRに達すると予測されています。

* 地域別: 北米が2024年のシェアの37.88%を占め、アジア太平洋地域は予測期間中に7.75%のCAGRで成長すると予想されています。

世界のココナッツウォーター市場のトレンドと洞察

促進要因(Drivers)

ココナッツウォーター市場の成長を牽引する主な要因は以下の通りです。

* 天然・健康飲料への消費者の嗜好の高まり(CAGRへの影響: +1.2%): 健康意識と成分の透明性への要求が高まるにつれて、消費者は自然な水分補給の選択肢へと移行しています。2025年1月に発表されたFDAの植物ベースミルク代替品に関するガイダンスは、ココナッツベース飲料を含む製品の栄養表示を明確化するもので、ココナッツウォーターが持つ天然の電解質プロファイルを強調し、人工的に強化された競合製品に対して優位性をもたらしています。特にアジア市場では、水分補給と健康の関連性を認識する消費者が多く、水分摂取量を増やす計画を持つ人が多いことが報告されています。

* フィットネス・ウェルネス志向の高まり(CAGRへの影響: +0.9%): 消費者の間でフィットネスやウェルネスへの関心が高まっていることも、ココナッツウォーターの需要を押し上げています。

* 積極的なマーケティングと有名人の推薦(CAGRへの影響: +0.8%): 有名人とのパートナーシップは、従来の推薦から株式投資へと進化し、ブランドとのより強力な連携と長期的なプロモーションへのコミットメントを生み出しています。例えば、2024年10月にはZICOココナッツウォーターがNFL選手DK Metcalfをブランドアンバサダー兼投資家として起用しました。このようなアプローチは、有名人がブランドの成功に経済的に投資することで、より持続可能なマーケティング戦略を促進し、ターゲット層とのより意味のあるつながりを生み出しています。特にソーシャルメディアプラットフォームでは、ライフスタイルへの統合が従来の広告よりも効果的に消費者の行動に影響を与えています。

* フレーバー面での製品革新(CAGRへの影響: +0.7%): ココナッツウォーターブランドは、特定の消費者層や飲用シーンに対応するため、従来のフルーツフレーバーを超えた独自の味覚プロファイルを開発しています。2025年4月にはCoaquaがスパークリング、シトラスサーカス、エスプレッソなど6種類の新フレーバーを導入し、Sprouts小売チャネルで前年比60%の成長を達成しました。Vita Cocoも「Treats」ラインを拡充し、より軽く甘い飲料を求める消費者にアピールしています。このようなフレーバーの多様化は、競争の激しい小売環境で差別化を図るための主要な手段となっています。

* 持続可能性と植物ベースのトレンド(CAGRへの影響: +0.6%): 環境意識の高い消費者が増加し、持続可能な製品や植物ベースの選択肢を求める傾向が強まっています。

* ココナッツウォーター摂取に伴う健康上の利点(CAGRへの影響: +0.5%): ココナッツウォーターが持つ自然な健康効果(電解質補給、低カロリーなど)が広く認識され、消費者の購買意欲を高めています。

抑制要因(Restraints)

市場の成長を妨げる可能性のある要因は以下の通りです。

* 生ココナッツウォーターへの消費者の傾倒(CAGRへの影響: -0.8%): 熱帯市場、特に東南アジアやインドでは、年間を通じてココナッツが手に入りやすく、生ココナッツウォーターを直接消費する文化が根付いているため、パッケージ製品にとって競争上の課題となっています。FDAが汚染リスクを理由にJarritosココナッツウォーターの200万缶以上をリコールした事例は、生製品の方が安全であるという消費者の認識を皮肉にも強化する結果となりました。パッケージ製品ブランドは、利便性、長い賞味期限、一貫した品質保証で対抗していますが、ココナッツの旬の時期には生製品の価格優位性が顕著になります。

* 代替水分補給製品との競合(CAGRへの影響: -1.1%): 強化水、スポーツドリンク、エナジードリンクなど、多国籍企業による革新的な代替水分補給製品との競争が激化しています。強化水セグメントは、免疫サポート、精神的ウェルネス、機能的利点を提供することで、ココナッツウォーターの自然なポジショニングと競合しています。Propel Immune SupportやSmartwater+のような製品は、同様の健康志向の消費者をターゲットにしています。大手飲料企業は、広範な流通ネットワークとマーケティング資源を活用して、専門のココナッツウォーターブランドと競合しています。

* 他の飲料と比較して高価格(CAGRへの影響: -0.6%): ココナッツウォーターは、他の一般的な飲料と比較して価格が高い傾向があり、特に価格に敏感な新興市場では消費者の購買意欲を阻害する可能性があります。

* 原材料価格の変動(CAGRへの影響: -0.4%): ココナッツの供給は、干ばつや病害などの気候変動や農業問題に影響されやすく、原材料価格の変動が生産コストや最終製品価格に影響を与える可能性があります。

セグメント分析

* フレーバータイプ別: プレーンココナッツウォーターの優位性

プレーンココナッツウォーターは、人工的な強化よりも自然な純粋さを重視する消費者の嗜好を反映し、2024年に56.85%という圧倒的な市場シェアを維持しています。しかし、フレーバー付き製品は2030年までに5.96%のCAGRで加速しており、ブランドが特定の消費機会や人口統計学的嗜好をターゲットとすることで、プレミアム化の機会があることを示しています。この二分法は、量販市場ではプレーンが有利である一方、利益拡大はフレーバーの革新に依存していることを示唆しています。フレーバーセグメントの成長は、従来のフルーツの組み合わせを超えた、より体験的なプロファイルへと洗練された味覚開発によって加速しています。2025年4月には、オーストラリアのココナッツウォーター生産者であるRaw Cが、ココアとココナッツクリームをブレンドしたチョコレート風味のココナッツウォーターを新たに発表しました。

* パッケージタイプ別: 持続可能性が容器の選択を再形成

テトラパック包装は、優れた保存安定性、コスト効率、および世界的な流通を可能にする確立されたサプライチェーンインフラの恩恵を受け、2024年に52.77%の市場シェアを占めています。PET/ガラスボトルは、リサイクル可能性と製品の視認性を重視する持続可能性への関心とプレミアムポジショニング戦略に牽引され、2030年までに6.43%のCAGRで加速しています。この包装の進化は、消費者が持続可能性プレミアムを支払う意欲が高まることで、環境に優しい代替品に競争優位性が生まれるという、より広範な環境意識のトレンドを反映しています。EUの食品包装に関する再利用・詰め替え目標を義務付ける規制は、特に欧州市場のダイナミクスに影響を与え、環境コンプライアンスが市場参入要件となっています。

* 成分別: オーガニックのプレミアム化が加速

天然・オーガニック成分は、従来型製品が2024年に68.58%の市場シェアを維持しているにもかかわらず、2030年までに6.86%のCAGR成長を牽引しており、品質ポジショニングが高い利益率をもたらすプレミアム化のトレンドを浮き彫りにしています。オーガニックセグメントは、USDA国家オーガニック基準委員会による認証の合理化とリスクベースのアプローチに関する議論の恩恵を受けており、低リスク事業のコンプライアンス負担を軽減しています。Betrimexが2025年までに10,000ヘクタールのオーガニックココナッツ農場へと拡大していることは、増大するオーガニック需要を満たしつつコスト競争力を維持するために必要なサプライチェーン投資を示しています。

地域分析

* 北米: 2024年に37.88%の市場シェアを占める北米は、確立された消費者意識とプレミアムポジショニングを特徴とする成熟市場です。強固な小売インフラ、健康志向の消費者、ココナッツウォーターの広範な受容が、プレミアム価格戦略を可能にしています。しかし、新たな10%の米国輸入関税は利益率に圧力をかけ、Vita Cocoのような企業はコスト削減策と価格調整を実施しています。この地域では、アスリートとのパートナーシップやソーシャルメディアの影響力によって、伝統的な健康志向の消費者を超えて市場リーチを拡大する有名人の推薦が特に成功しています。

* アジア太平洋: 2030年までに7.75%のCAGRで最も高い成長軌道を示すアジア太平洋地域は、健康意識の高まり、小売業の発展、新興市場における高い購買力に支えられています。タイにおける干ばつや害虫問題を含むサプライチェーンの混乱は、地域の価格安定性に影響を与え、政府による物価上昇の監視を促しています。植物ベースの水分補給製品は発売年に86%の成長を達成しており、機能性飲料のメッセージに反応する若い消費者の間で強い採用が見られます。

* ヨーロッパ、南米、中東・アフリカ: これらの地域は、現在の市場浸透度は限られているものの、成長の可能性を秘めています。欧州の事業は、EUの包装持続可能性規制に適応する必要があり、コンプライアンス要件が増える一方で、環境意識の高いブランドには機会が生まれます。EUの「Farm to Fork」戦略と「欧州グリーンディール」は植物ベースの代替品を支持し、オーガニック消費目標はプレミアムポジショニングを強化しています。南米市場は、ココナッツ製品に対する文化的な親近感と健康意識の高まりを活用しています。中東市場は、ウェルネスのトレンドの高まりと高所得層におけるプレミアム飲料の受容を通じて有望性を示しています。

競争環境

ココナッツウォーター市場は、中程度の断片化が見られます。主要企業には、The Vita Coco Company, Inc.、ZICO Rising, Inc.、Iberia Foods, LLC.、Harmless Harvest Inc.、C2O Coconut Waterなどが含まれます。多様な流通ネットワークと強力なブランドを持つ企業は、この競争環境において大きな市場優位性を維持しています。複数の調達地域と加工パートナーシップを通じて回復力のあるサプライチェーンを維持する能力は、持続的な成功にとってますます重要になっています。

企業は、加工技術、品質管理システム、サプライチェーン最適化への戦略的投資を通じて競争優位性を獲得し、製品品質を維持しながらコストを削減しています。市場機会は、機能性ココナッツウォーターの品種や、地域の嗜好に対応する地域フレーバーのバリエーションにおいて引き続き生まれています。持続可能な包装ソリューションの開発も、特に環境意識の高い消費者の間で、市場における重要な差別化要因となっています。

新規参入企業は、オーガニック認証と直接消費者販売戦略によりプレミアムセグメントをターゲットとし、従来の小売マージンを回避し、ブランドロイヤルティを構築しています。既存企業は、有名人の推薦や複数の小売チャネルにわたる広範な流通ネットワークを通じて市場での地位を維持しています。

最近の業界動向

* 2025年3月: Hamdardは、無菌ブリックパック入りの新しいココナッツウォーター「Hamdard Refresh Nariyal Paani」を発売しました。この製品は天然の電解質を含み、砂糖無添加で、従来のココナッツウォーターと同じ利点を低価格で提供しています。

* 2024年7月: オムニチャネルブランドのYuは、100%ココナッツウォーターから作られた新しい飲料製品を発売しました。同社は、新鮮なココナッツの本格的な味と栄養上の利点を維持した、自然で爽やかな飲料オプションを消費者に提供することを目指しています。

* 2024年3月: インドの起業家Arjun Talwarは、世界の飲料ミキサー市場をターゲットとしたココナッツウォーターブランド「Bervera」を立ち上げました。Berveraは、カクテルやモクテルにおいて栄養価の高い選択肢を求める消費者向けの健康的な代替品としてココナッツウォーターを位置付けています。

* 2023年4月: ITCのB Natural Juices and Beveragesは、パッケージ入りのテンダーココナッツウォーターをインド全国で発売しました。この飲料は、夏の間、水分補給とリフレッシュを提供します。B Natural Select Tender Coconut Waterは、砂糖、人工香料、脂肪を一切加えておらず、自然飲料を好む消費者の嗜好に合致しています。

このレポートは、世界のココナッツウォーター市場に関する包括的な分析を提供しています。ココナッツウォーターは、ココナッツの内部にある透明な液体であり、その市場はフレーバータイプ、パッケージタイプ、原材料、流通チャネル、および地域といった多角的な視点から詳細にセグメント化され、それぞれの市場規模と予測が米ドル価値で示されています。

市場の成長を牽引する主要な要因としては、消費者の間で自然で健康的な飲料への嗜好が顕著に高まっている点が挙げられます。また、フィットネスやウェルネスに対する意識の向上、積極的なマーケティング戦略と有名人による製品推薦、多様なフレーバーにおける継続的な製品革新、持続可能性と植物由来の食品トレンドへの適合、そしてココナッツウォーターが持つとされる豊富な健康上の利点(電解質補給など)が、市場拡大に大きく貢献しています。

一方で、市場の成長にはいくつかの課題も存在します。消費者が加工された製品よりも生のココナッツウォーターを好む傾向があること、スポーツドリンクやその他の機能性飲料といった代替の水分補給製品との激しい競争、他の一般的な飲料と比較してココナッツウォーターの価格が高いこと、そして原材料であるココナッツの価格が変動しやすいことが、市場の制約要因となっています。

市場規模と成長予測に関して、ココナッツウォーター市場は堅調な拡大を見せています。2025年には37.6億米ドルの市場規模に達し、2030年までには49.7億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は5.74%と見込まれています。

地域別分析では、北米が市場を牽引する主要地域であり、2024年の市場収益の37.88%を占めています。これは、同地域におけるココナッツウォーターのプレミアムな製品ポジショニングと、確立された強力な小売インフラが大きく寄与しているためです。

フレーバータイプ別では、プレーンココナッツウォーターとフレーバーココナッツウォーターに分類されます。特にフレーバー付きココナッツウォーターは、消費者がより多様な選択肢を求め、ブランド側も高い利益率を追求する傾向にあることから、年間5.96%の成長率で拡大すると予測されています。

パッケージタイプ別では、PET/ガラスボトル、テトラパック、その他の形式が分析されています。PETおよびガラスボトルは、環境持続可能性への意識の高まりと、消費者がプレミアム感を求める傾向により、2030年までCAGR 6.43%で最も急速に市場を拡大すると見られています。

原材料別では、従来型と天然・オーガニックのココナッツウォーターが、流通チャネル別ではスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネルが詳細に分析されています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が深く掘り下げられています。The Vita Coco Company, Inc.、ZICO Rising, Inc.、Iberia Foods, LLC.、Harmless Harvest Inc.、C2O Coconut Water、Amy and Brian Naturalsなど、多数の主要企業のプロファイルが提供されており、それぞれの企業についてグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向といった詳細な情報が網羅されています。

本レポートは、ココナッツウォーター市場における現在の動向、将来の機会、および全体的な展望を理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自然で健康的な飲料に対する消費者の嗜好の高まり

- 4.2.2 消費者の間で高まるフィットネスとウェルネスのトレンド

- 4.2.3 積極的なマーケティングと有名人の推薦

- 4.2.4 フレーバーにおける製品革新

- 4.2.5 持続可能性と植物ベースのトレンド

- 4.2.6 ココナッツウォーターの摂取に関連する健康上の利点

-

4.3 市場の阻害要因

- 4.3.1 新鮮なココナッツウォーターに対する消費者の傾向

- 4.3.2 代替水分補給製品との競争

- 4.3.3 他の飲料と比較して高価格

- 4.3.4 変動する原材料価格

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 フレーバータイプ別

- 5.1.1 プレーンココナッツウォーター

- 5.1.2 フレーバーココナッツウォーター

-

5.2 包装タイプ別

- 5.2.1 ペットボトル/ガラスボトル

- 5.2.2 テトラパック

- 5.2.3 その他

-

5.3 成分別

- 5.3.1 従来型

- 5.3.2 自然・オーガニック

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア/食料品店

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ザ・ヴィタココ・カンパニー・インク

- 6.4.2 ZICO ライジング・インク

- 6.4.3 イベリア・フーズLLC

- 6.4.4 ハームレス・ハーベスト・インク

- 6.4.5 C2O ココナッツウォーター

- 6.4.6 エイミー・アンド・ブライアン・ナチュラルズ

- 6.4.7 エクアトール・ビバレッジ・カンパニー

- 6.4.8 グレースケネディ・グループ

- 6.4.9 ナム・ベト・フーズ&ビバレッジJSC

- 6.4.10 テイスト・ニルヴァーナ・インターナショナル・インク

- 6.4.11 タイ・アグリ・フーズ・パブリック・カンパニー・リミテッド

- 6.4.12 カルベ・インターナショナル

- 6.4.13 ブルー・モンキー・ビバレッジLLC

- 6.4.14 ロー・シー

- 6.4.15 コアクア

- 6.4.16 ゴヤ・フーズ・インク

- 6.4.17 エドワード・アンド・サンズ・トレーディング・カンパニー

- 6.4.18 セレベス・ココナッツ・コーポレーション

- 6.4.19 リタ・フード・アンド・ドリンク・カンパニー

- 6.4.20 プラウ・サンブ・シンガポールPte Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ココナッツウォーターは、若いココナッツの果実の内部に自然に存在する透明な液体を指します。成熟したココナッツから得られる濃厚なココナッツミルクとは異なり、低カロリーで脂肪分が少なく、天然の電解質、ミネラル(カリウム、マグネシウムなど)、ビタミン(特にB群)を豊富に含んでいます。その栄養価の高さから、「生命の水」や「自然のスポーツドリンク」とも称され、世界中で健康志向の飲料として注目を集めています。特に、運動後の水分補給や日常の健康維持に役立つとされています。

ココナッツウォーターは、その加工方法や形態によっていくつかの種類に分けられます。最も純粋なのは、収穫したての若いココナッツから直接採取される「生(フレッシュ)ココナッツウォーター」で、繊細な風味と栄養素がそのまま保たれます。市場で一般的なのは、保存性を高める加工を施したパッケージ製品です。主流は超高温殺菌(UHT)処理により常温での長期保存を可能にしたもので、利便性が高い一方、風味に影響を与えることもあります。非加熱の高圧処理(HPP)製品は、熱劣化を抑え生に近い状態を保ちますが、冷蔵保存が必要です。濃縮還元タイプ、オーガニック認証品、フルーツジュースやハーブなどを加えたフレーバー付き製品なども存在し、消費者の選択肢を広げています。

ココナッツウォーターは、その爽やかな風味と栄養価の高さから多岐にわたる用途で利用されています。最も一般的なのは飲料としての摂取で、スポーツ後の電解質補給、日常の水分補給、デトックス効果を期待して飲まれます。低カロリーでダイエット中の水分補給としても人気です。また、カクテルやスムージーのベースとしても頻繁に用いられ、独特の風味と栄養をプラスします。料理では、東南アジア料理を中心にスープやカレーの隠し味、米を炊く際の水分としても使われます。美容分野でも注目され、保湿・抗酸化作用から化粧水やヘアケア製品の成分としても利用されます。

ココナッツウォーターの生産と流通には、様々な技術が関わっています。まず、若いココナッツから効率的かつ衛生的にウォーターを抽出する技術が重要です。製品の品質と安全性を確保し、長期保存を可能にする殺菌技術が不可欠です。主流はUHT(超高温殺菌)処理で、アセプティック充填と組み合わせることで常温流通・保存を実現します。より自然な風味を保つHPP(高圧処理)は、熱を加えず高圧で微生物を不活性化する技術で、冷蔵保存が必要ですが生に近い品質を維持できます。パッケージングも重要で、光や酸素から内容物を保護し鮮度を保つテトラパックなどの多層容器が広く採用されています。品質管理では、糖度、pH、微生物検査などが厳格に行われ、製品の均一性と安全性が保たれています。

ココナッツウォーター市場は、世界的に急速な成長を遂げています。特に北米、欧州、アジア太平洋地域が主要な市場です。成長の背景には、消費者の健康志向の高まりと天然由来製品への需要増加があります。人工甘味料や添加物を含まない自然な飲料として、従来のスポーツドリンクや清涼飲料水の代替品としての地位を確立しつつあります。セレブリティやインフルエンサーによる健康効果の紹介も、市場拡大に貢献しています。主要ブランドはVita Coco、Zico、Harmless Harvestなどで、日本国内でも伊藤園、キリン、アサヒ飲料などが参入し市場を活性化しています。一方で、ココナッツの安定供給、価格競争、輸送コストなどが市場の課題です。

ココナッツウォーター市場は、今後も持続的な成長が見込まれます。健康志向のさらなる浸透や新興国市場での普及拡大が主要な推進力となるでしょう。製品の多様化も進み、機能性成分(プロテイン、ビタミンなど)強化品や複雑なフレーバーブレンド、美容・スキンケア分野での応用拡大が期待されます。技術面では、風味や栄養素を損なわずに長期保存を可能にする新たな殺菌・保存技術の開発が進むと予想されます。環境意識の高まりから、環境負荷の低いパッケージングやフェアトレード調達など、サステナビリティを重視した製品開発が一層重要になるでしょう。気候変動による生産への影響や持続可能なサプライチェーン構築といった課題もありますが、ココナッツウォーターは天然の健康飲料としての価値を高め、多様な形で生活に浸透していくと考えられます。