タラ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

タラ市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に区分されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「タラ市場規模 | 業界成長と予測 2025-2030」レポートは、タラ市場の現状と将来予測を詳細に分析しています。本レポートは、北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカといった地域別に、生産量、消費額・量、輸出額・量、輸入額・量、および価格動向を網羅しています。市場予測は、金額(米ドル)と数量(メトリックトン)で提供されています。

市場概要

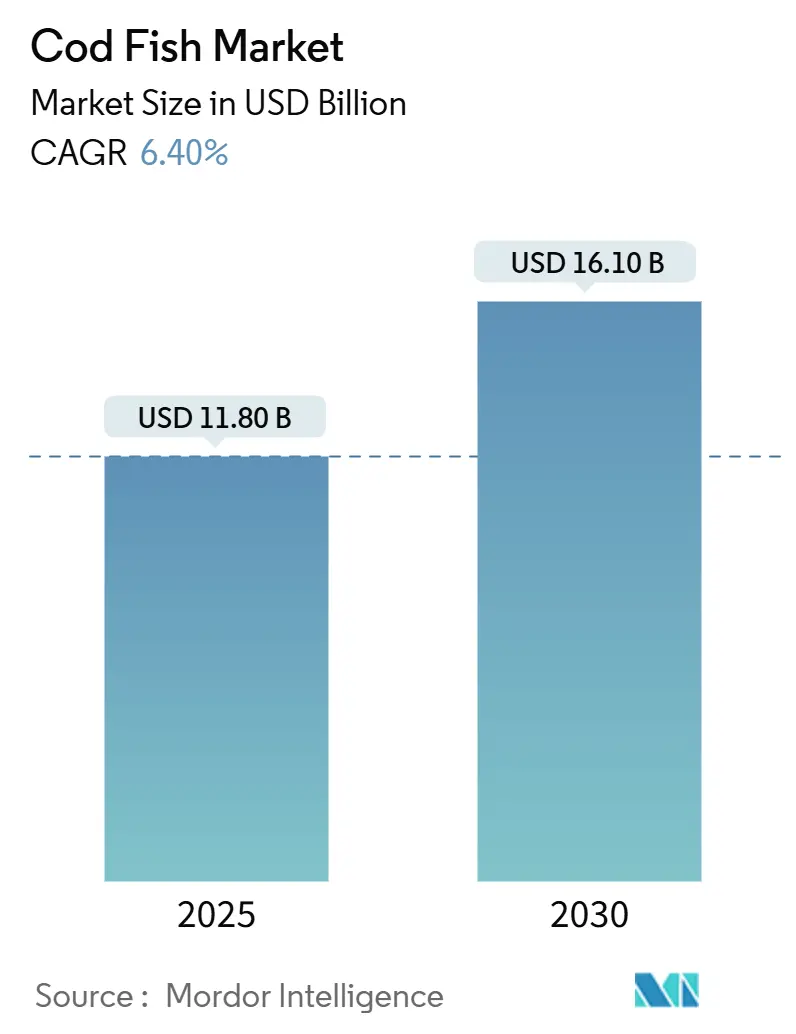

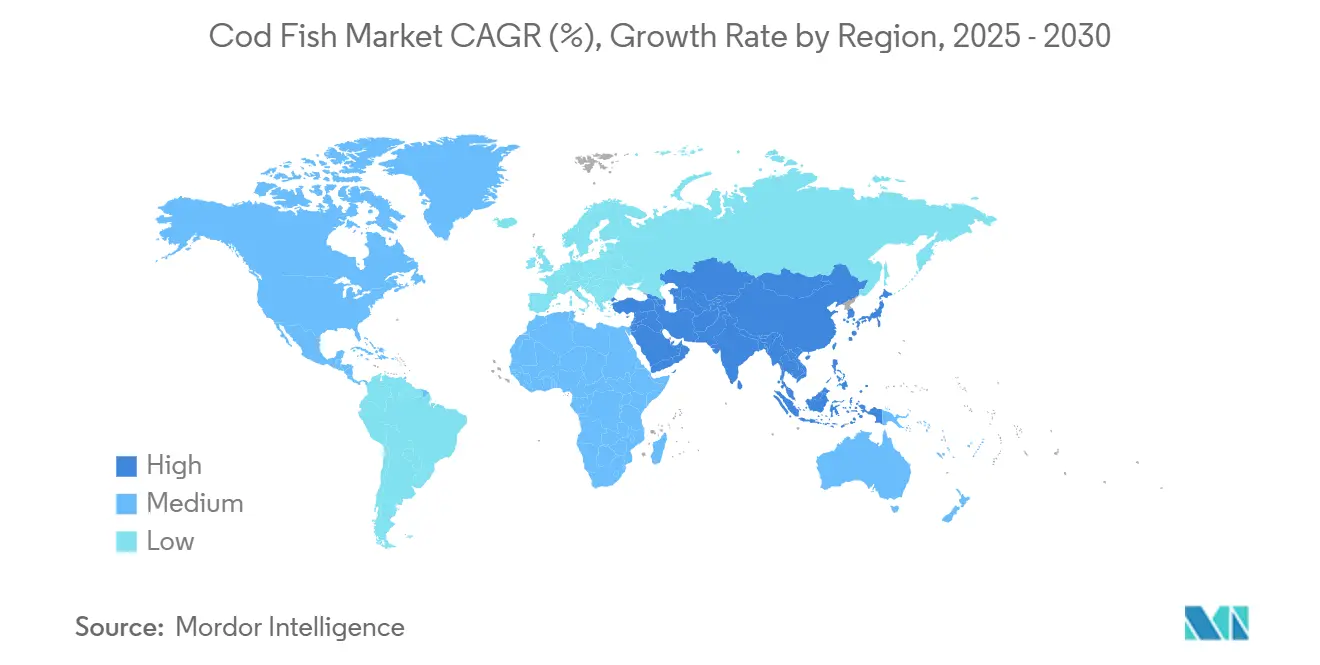

調査期間は2020年から2030年、基準年は2024年です。タラ市場は、2025年に118億米ドル、2030年には161億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.40%です。ヨーロッパが最大の市場である一方、中東が最も急速に成長する市場と見込まれています。

市場の拡大は、高タンパクで低脂肪な魚に対する消費者の需要、付加価値のある便利な製品形態への嗜好の高まり、そしてEコマースの普及によって推進されています。大西洋タラが種別売上を牽引していますが、北極圏へのアクセス改善によりグリーンランドタラも市場シェアを拡大しています。供給面では、バレンツ海の漁獲割当が14%減少し、過去75年間で最低水準の天然漁獲量となるなど、課題が増加しています。このため、年間を通じて安定した供給を維持し、プレミアム市場セグメントを支えるためには、養殖技術の開発が不可欠となっています。

2024年において、ヨーロッパが市場収益の34%を占めました。一方、中東は2030年まで年平均成長率6.8%で成長すると予測されています。

世界のタラ市場のトレンドと洞察:市場を牽引する要因

1. 高タンパク・低脂肪シーフードへの需要増加:

2000年以降、世界のタンパク質消費量は40%増加しており、低脂肪の白身魚は食生活の主食となっています。タラは100gあたり20gのタンパク質を含み、飽和脂肪が少なく、水銀含有量も低いため、健康志向の消費者に魅力的です。都市部のライフスタイルは週ごとのシーフード消費を増加させ、業界調査では消費者の74%が摂取量を増やす計画であると示されています。レストランの利用は2021年に回復しましたが、家庭での消費も依然として高く、タラ市場の流通チャネル全体での適応性を示しています。漁獲制限による価格プレミアムを維持する強い需要が、タラ市場の成長を支え続けています。この要因はCAGRに+1.8%の影響を与え、北米とヨーロッパで早期に顕著な世界的傾向であり、中期的な影響が見込まれます。

2. 持続可能な漁業と養殖に対する政府支援:

各国政府は、天然漁獲割当の制限と養殖開発支援という二重戦略を実施しています。ノルウェーは、業界との連携を通じて2030年までにシーフード輸出額を50%増加させることを目指しています。英国は、2024年に持続可能な養殖イノベーションセンターに175万米ドル(150万ユーロ)を投資し、疾病予防技術に焦点を当てています。ノルウェーが導入した個別譲渡可能漁獲割当(ITQ)は、漁獲者価格を上昇させ、経済成長と資源保護の両立を示しています。アラスカシーフードマーケティング協会は、国内市場での存在感を高めるため、1000万米ドルの資金援助を要請しています。これらの政策措置は、タラ市場の持続的な競争力を支えています。この要因はCAGRに+1.2%の影響を与え、アジア太平洋地域が中心ですが、ヨーロッパや北米にも波及し、長期的な影響が見込まれます。

3. 利便性重視による冷凍タラ製品の普及:

冷凍シーフードセグメントは、物流能力の向上と消費者の調理嗜好の変化により拡大しています。ロイヤルグリーンランドは2025年1月にリサイクル可能なパッケージを導入し、規制要件に対応しつつ製品の保存期間を改善しました。研究により、タラを-40°Cで保存すると12ヶ月以上品質が維持されることが示されています。家庭で調理されるシーフードが総消費量の59%を占める中、小売店の冷凍庫スペースへの需要は増加し続けています。タラ市場は家庭での消費機会をさらに獲得し、市場浸透を促進しています。この要因はCAGRに+1.5%の影響を与え、特に北米とヨーロッパで顕著な世界的傾向であり、短期的な影響が見込まれます。

4. 休眠状態にあった天然タラ漁業の活性化による供給促進:

この要因はCAGRに+2.4%の影響を与え、ヨーロッパと北米の歴史的なタラ漁船団を持つ沿岸地域で顕著であり、中期的な影響が見込まれます。

5. 高級チャネルからのプレミアム化とトレーサビリティへの需要:

高級レストランやグルメ小売業者は、製品の原産地が検証されていることを求めています。ノルウェーのスキレイは、季節的な新鮮さから冷凍フィレよりも高値で取引されています。ブラックコッドカンパニーは、ミシュラン星付きレストランのバイヤーをターゲットとしたEU内の養殖場を開発しています。しかし、海洋管理協議会(MSC)のデータは、特定の認証による価格プレミアムが最小限であることを示しており、洗練されたマーケティングアプローチの必要性を浮き彫りにしています。ブロックチェーン技術とQRコードは、漁船から食卓までのトレーサビリティを提供し、タラ市場における主要な差別化要因となっています。このトレーサビリティは、中国が2025年に冷凍輸入関税を5%引き上げる計画のような貿易混乱を緩和するのにも役立ちます。この要因はCAGRに+0.9%の影響を与え、ヨーロッパ、北米、中東で台頭しており、中期的な影響が見込まれます。

6. 大都市圏の流通ネットワーク近郊における都市型マイクロ循環式養殖システムの出現:

この要因はCAGRに+1.5%の影響を与え、北米、ヨーロッパ、東アジアの主要都市圏で顕著であり、長期的な影響が見込まれます。

世界のタラ市場のトレンドと洞察:市場の抑制要因

1. 乱獲による漁獲割当削減が天然漁獲供給を減少:

バレンツ海の2025年の割当は31%減少し、311,587メトリックトンとなり、1950年以来の最低水準に達しました。ICESは、ロブスター漁業における避けられない混獲を除き、カテガットタラの漁獲をゼロとすることを推奨しました。世界の漁獲量は2023年の130万メトリックトンから2024年には110万メトリックトンに減少し、加工業者に影響を与え、原材料コストを上昇させています。ジョージズバンクのバイオマスは目標水準の32%にとどまっており、2027年まで商業漁獲割当を制限する再建計画が必要です。これらの削減は供給を制約し、タラ市場全体で価格変動を増加させています。この要因はCAGRに-2.1%の影響を与え、特に北大西洋で顕著な世界的傾向であり、短期的な影響が見込まれます。

2. 気候変動によるタラの生息地と生産性の変化:

北海の海水温上昇は食料の利用可能性を低下させ、タラの加入量の減少につながっています。一方、バレンツ海のタラ資源は現在の温暖化条件下で一時的に増加しています。海洋管理協議会(MSC)による北大西洋サバ認証の一時停止は、魚群が国境を越えて移動する際のガバナンス上の課題を示しています。韓国では、沿岸水域の温暖化により2023年のタラ輸入量が2,306メトリックトンに増加し、国内漁獲量の減少を反映しています。国連食糧農業機関(FAO)のモデルは、熱帯地域での最大漁獲可能量の減少を予測しており、低緯度諸国における将来のタンパク質安全保障リスクを示唆しています。これらの環境変化は、長期的なタラ市場の計画と投資決定に大きな不確実性をもたらします。この要因はCAGRに-1.3%の影響を与え、北極圏と北大西洋で顕著ですが世界的に拡大しており、長期的な影響が見込まれます。

3. 陸上養殖システムにおける高い飼料費と運営費:

この要因はCAGRに-0.9%の影響を与え、特に北米やヨーロッパなどのエネルギーコストが高い先進市場で顕著な世界的傾向であり、中期的な影響が見込まれます。

4. 費用対効果の高い白身魚代替品への需要増加:

この要因はCAGRに-1.8%の影響を与え、特にアジア太平洋地域や新興経済国などの価格に敏感な市場で顕著な世界的傾向であり、短期的な影響が見込まれます。

地域別分析

* ヨーロッパ:

2024年には世界の売上高の34%を占め、北大西洋の漁場への近接性と、タラを日常的な家庭料理として維持する確立された食文化に支えられています。ノルウェーは世界の漁獲割当の20%以上を占め、漁船団から加工、小売流通まで統合されたバリューチェーンを維持しています。しかし、2025年のバレンツ海割当が311,587メトリックトンに削減されたことで、原材料の入手可能性が制約され、加工業者は養殖代替品や多様な輸入源を確保せざるを得なくなっています。2026年までのEU割当枠組みは計画の安定性を提供しますが、トレーサビリティ要件の強化は運営コストを増加させています。

* 中東:

年平均成長率6.8%と最も高い成長率を示しており、サウジアラビアの拡大するホスピタリティ部門と、湾岸地域の小売業者向け流通拠点としてのトルコの地位が需要を牽引しています。サウジビジョン2030の観光目標は、ホテルやレストランでのシーフード消費を増加させ、消費者の所得向上は冷蔵・冷凍タラの家庭購入を促進しています。地域政府による海水淡水化支援型養殖施設への投資は、輸入依存度を低下させ、市場ダイナミクスを変化させる可能性があります。

* 北米:

アラスカの科学的管理アプローチの恩恵を受けており、アラスカシーフードマーケティング協会(ASMI)は、責任ある漁業管理認証とトレーサビリティ重視の取り組みを通じて、持続可能なタラ供給を保証しています。消費者の健康志向と持続可能性への関心の高まりは、高品質で追跡可能なタラ製品への需要を促進しています。特に、小売部門では、利便性の高い冷凍タラフィレや調理済み製品の人気が高まっています。しかし、カナダと米国における国内漁獲量の変動は、輸入への依存度を高め、サプライチェーンの多様化を促しています。

* アジア太平洋地域:

世界最大のシーフード消費市場であり、中国、日本、韓国が主要な輸入国です。経済成長と都市化は、特に中国において、タラを含むシーフードの消費を増加させています。日本と韓国では、伝統的な食文化に根ざしたタラ製品への安定した需要があります。加工食品産業の拡大と、オンライン小売チャネルの普及は、消費者がタラ製品にアクセスする方法を多様化させています。しかし、地域内の漁業資源の枯渇と、国際的な漁獲規制の強化は、輸入タラの価格変動と供給の不確実性をもたらしています。

* ラテンアメリカ:

ブラジル、メキシコ、アルゼンチンが主要な市場であり、タラは主に加工品や冷凍品として輸入されています。経済の不安定性と通貨の変動は、輸入タラの価格に影響を与え、消費者の購買力に影響を及ぼす可能性があります。しかし、中産階級の拡大と食の多様化への関心は、シーフード消費の潜在的な成長を促しています。地域政府による漁業管理の改善と、持続可能な水産物への意識向上は、将来的に市場の安定化に寄与する可能性があります。

市場の課題と機会

タラ市場は、供給側の制約と需要側の変化という二重の課題に直面しています。漁獲割当の削減は、原材料の入手可能性を直接的に制約し、加工業者に代替供給源の探索を促しています。これは、養殖タラや他の白身魚への関心を高める機会でもあります。トレーサビリティ要件の強化は、短期的な運営コストを増加させるものの、長期的には消費者の信頼を高め、持続可能なサプライチェーンを構築するための重要なステップとなります。

消費者の健康志向と持続可能性への関心の高まりは、付加価値の高いタラ製品、特にオーガニック認証や責任ある漁業管理認証を受けた製品への需要を促進しています。電子商取引の成長は、消費者がタラ製品にアクセスする新たな経路を提供し、特に冷凍タラフィレや調理済み製品の販売を後押ししています。

結論

世界のタラ市場は、漁業資源の変動、規制の強化、そして消費者の嗜好の変化という複雑な要因によって形成されています。持続可能な漁業管理、サプライチェーンの多様化、そして革新的な製品開発が、このダイナミックな市場で成功するための鍵となります。地域ごとの特性を理解し、それに応じた戦略を立てることが、将来の成長と安定性を確保するために不可欠です。

本レポートは、世界のタラ市場に関する詳細な分析を提供しています。対象となるタラは、大西洋、太平洋、グリーンランド産、その他のタラ属の食用種であり、生鮮、冷凍、缶詰、塩漬けの形態で、小売およびフードサービスチャネルを通じて世界中で販売されるものが含まれます。市場価値は、メーカーレベルでの名目米ドルで評価されており、タラの肝油、医薬品抽出物、動物飼料副産物は対象外とされています。

市場の主要な洞察として、タラ市場は2025年に118億米ドルと評価され、2030年までに161億米ドルに達すると予測されており、年平均成長率(CAGR)は6.4%です。地域別では、北太平洋漁場への近接性と長年の食文化により、ヨーロッパが2024年の収益シェアの34%を占め、最大の消費地域となっています。タラの価格は、2025年のバレンツ海漁獲枠が31%削減されるなど、天然資源の供給制約により高騰しており、需要が堅調であるにもかかわらず調達コストを押し上げています。また、2025年1月に中国が輸入関税を2%から5%に引き上げたことにより、一部のタラ出荷がヨーロッパや北米の関税フリーのパートナーに転換され、今後の貿易経路に影響を与える可能性があります。

市場の成長を牽引する主な要因としては、高タンパク質・低脂肪のシーフードに対する需要の増加、持続可能な漁業と養殖に対する政府の支援、利便性を重視した冷凍タラ製品の普及、かつて休眠状態にあった天然タラ漁業の活性化による供給増加が挙げられます。さらに、高級チャネルにおけるプレミアム化とトレーサビリティへの要求、都市部の流通ネットワークに近い場所で出現している都市型マイクロ循環式養殖システムも、市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。乱獲による漁獲枠の削減が天然資源の供給を減少させていること、気候変動がタラの生息地と生産性に影響を与えていること、陸上養殖システムにおける高い飼料費と運営費、そして費用対効果の高い代替白身魚への需要の増加などが挙げられます。

本レポートでは、地理的分析として、北米(米国、カナダ、メキシコ)、ヨーロッパ(スペイン、英国、フランス、ドイツ、イタリア、ノルウェー、ロシア)、アジア太平洋(中国、インド、日本、オーストラリア、韓国)、南米(ブラジル、アルゼンチン)、中東(トルコ、サウジアラビア、アラブ首長国連邦)、アフリカ(南アフリカ、エジプト)といった主要地域を網羅しています。各地域について、生産量分析(数量)、消費量分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析が詳細に提供されます。

競争環境のセクションでは、Leroy Seafood Group ASA、Mowi、Norcod AS、Trident Seafoods、Pacific Seafood、Young’s Seafood Ltd.など、主要なステークホルダーがリストアップされています。

調査方法論は、堅牢なアプローチを採用しています。一次調査では、加工業者、コールドチェーン事業者、輸入ブローカー、シーフードバイヤー、養殖技術者、サステナビリティ担当者へのインタビューを実施し、市場の実態を把握しています。二次調査では、FAO FishStat、Eurostat、NOAA、UN Comtradeなどの公開データセットに加え、企業提出書類や業界ニュースなどを活用しています。市場規模の算出と予測は、漁獲枠や養殖生産量に基づくトップダウンアプローチと、加工業者の収益や地域チャネルの確認に基づくボトムアップアプローチを組み合わせることで、高い信頼性を確保しています。データは定期的に検証・更新され、政策変更や疾病発生時には中間更新も行われます。これにより、意思決定者は最新かつ信頼性の高い情報に基づいて戦略的な選択を行うことができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高タンパク・低脂肪シーフードへの需要の高まり

- 4.2.2 持続可能な漁業と養殖に対する政府の支援

- 4.2.3 利便性主導による冷凍タラ製品の採用急増

- 4.2.4 以前休眠状態だった天然タラ漁業の活性化による供給促進

- 4.2.5 ハイエンドチャネルからの高級化とトレーサビリティの需要

- 4.2.6 大都市圏の流通網近くで出現する都市型マイクロ循環式養殖システム

-

4.3 市場抑制要因

- 4.3.1 乱獲による漁獲枠削減が天然漁獲供給を減少させる

- 4.3.2 気候変動によるタラの生息地と生産性の変化

- 4.3.3 陸上タラ養殖システムにおける高い飼料費と運営費

- 4.3.4 費用対効果の高い白身魚代替品への需要の高まり

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 ヨーロッパ

- 5.1.2.1 スペイン

- 5.1.2.2 イギリス

- 5.1.2.3 フランス

- 5.1.2.4 ドイツ

- 5.1.2.5 イタリア

- 5.1.2.6 ノルウェー

- 5.1.2.7 ロシア

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 インド

- 5.1.3.3 日本

- 5.1.3.4 オーストラリア

- 5.1.3.5 韓国

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.2 アルゼンチン

- 5.1.5 中東

- 5.1.5.1 トルコ

- 5.1.5.2 サウジアラビア

- 5.1.5.3 アラブ首長国連邦

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.2 エジプト

6. 競争環境

-

6.1 関係者リスト

- 6.1.1 Leroy Seafood Group ASA

- 6.1.2 Mowi

- 6.1.3 Norcod AS

- 6.1.4 Aalesundfisk AS

- 6.1.5 Andreas Bjorge Seafood AS

- 6.1.6 Arctic Catch AS

- 6.1.7 Brodrene Sperre AS

- 6.1.8 Lumarine AS

- 6.1.9 Jacob Bjorge AS

- 6.1.10 Ocean Choice International

- 6.1.11 Samherji hf.

- 6.1.12 Trident Seafoods

- 6.1.13 Pacific Seafood

- 6.1.14 Brim Seafood hf.

- 6.1.15 Young’s Seafood Ltd. (A Karro Foods Group Company)

- 6.1.16 More Codfish

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タラは、タラ目タラ科に属する魚類の総称です。主に北半球の冷たい海域に広く生息し、世界中で重要な食用魚として親しまれています。その身は淡白ながらも旨味があり、高タンパク質で低脂肪な白身魚の代表格として、様々な料理に活用されています。大型に成長する種が多く、古くから漁業の主要な対象とされてきました。

タラ科には多くの種類が存在しますが、特に食用として重要なのは以下の三種です。まず、マダラ(真鱈)は、「タラ」と聞いて一般的に連想される代表的な種です。体長1メートルを超える大型魚で、身は柔らかく、鍋物、煮付け、フライなどに適しています。肝臓は「あん肝」として珍重され、白子も冬の味覚として人気があります。日本近海、特に太平洋側や日本海に広く分布しています。次に、スケトウダラ(助宗鱈)は、マダラよりもやや小型で細身の種です。その身はマダラよりも弾力があり、練り製品(かまぼこ、ちくわ、魚肉ソーセージなど)の主要な原料として非常に重要です。また、卵巣は「たらこ」や「辛子明太子」として加工され、日本の食卓に欠かせない存在となっています。北太平洋に広く分布し、世界的に見ても漁獲量が非常に多い魚です。最後に、コダラ(大西洋鱈 / Atlantic Cod)は、主に大西洋に生息する種で、ヨーロッパや北米で特に重要な食用魚です。イギリスの国民食であるフィッシュアンドチップスの主要な材料として知られています。身はマダラに似ていますが、よりしっかりしており、干物や塩漬け(バカラオ)としても広く利用されています。

タラは、その多様な利用方法が特徴です。生鮮魚としては、新鮮なものは刺身でも食されますが、主に鍋物(タラちり)、煮付け、焼き物、フライ、ムニエルなど、幅広い調理法で楽しまれます。特に冬の鍋料理には欠かせない食材です。加工品としての利用も非常に多岐にわたります。練り製品では、スケトウダラのすり身は、かまぼこ、ちくわ、はんぺん、魚肉ソーセージ、カニカマといった日本の伝統的な練り製品や加工食品の主要な原料です。卵巣は、スケトウダラの卵巣が塩漬けにした「たらこ」や、唐辛子などで調味した「辛子明太子」として加工され、ご飯のお供やおにぎりの具材として絶大な人気を誇ります。干物・塩蔵品としては、干し鱈や棒鱈、塩鱈など、保存食としても古くから利用されてきました。特に棒鱈は、日本の郷土料理にも用いられる伝統的な食材です。肝油は、タラの肝臓から抽出される肝油が、ビタミンAやDが豊富に含まれており、健康食品や医薬品として利用されます。白子は、マダラの白子が、クリーミーな食感と濃厚な旨味で、冬の珍味として珍重され、鍋物やポン酢和えなどで楽しまれます。

タラの漁獲から食卓に届くまでに、様々な技術が活用されています。漁業技術としては、主に海底を網で引く底引き網漁がスケトウダラやマダラの漁獲に用いられます。また、多数の釣り針をつけた長い縄を流す延縄漁や、高品質なマダラを狙う一本釣りも行われます。資源の持続可能性を確保するため、各国では漁獲枠(TAC)の設定や漁期・漁場の制限といった漁獲量管理が厳格に行われています。加工技術も高度に発達しています。スケトウダラから高品質なすり身を製造する技術は、練り製品産業の基盤であり、鮮度を保つための冷凍すり身技術も重要です。また、鮮魚の品質を維持するための急速冷凍技術や、たらこ・明太子の製造における塩漬け・調味・熟成技術も独自のノウハウが詰まっています。棒鱈や塩鱈の製造には、伝統的な乾燥・塩蔵技術が用いられ、保存性を高めています。現在、タラ類の大規模な養殖は限定的ですが、天然資源への依存を減らすため、一部で試験的な研究開発が進められています。

タラ類の市場は、世界的な供給と需要のバランスによって形成されています。供給面では、世界のタラ類漁獲量はスケトウダラが圧倒的に多く、次いでコダラ、マダラが続きます。主要な漁獲国はロシア、アメリカ、ノルウェー、カナダ、日本などです。過去には乱獲による資源枯渇が問題となった地域もありましたが、現在は国際的な資源管理の強化により、一部の地域では漁獲量が安定傾向にあります。需要面では、日本では生鮮魚としての需要に加え、練り製品原料、たらこ・明太子として非常に高い需要があります。欧米では、フィッシュアンドチップスや干し鱈(バカラオ)として広く消費されています。近年は、低脂肪で高タンパク質な白身魚としての健康価値が再評価され、世界的に需要が安定しています。価格は、漁獲量、国際情勢、為替レートなどによって変動します。特にスケトウダラのすり身は国際的な商品であり、その価格は練り製品のコストに大きく影響を与えます。マダラの白子のような季節限定の高級食材は、供給が限られるため高値で取引される傾向にあります。

タラ類の将来は、持続可能な資源管理と技術革新にかかっています。最も重要な課題は資源管理と持続可能性です。タラ類は世界の食料安全保障に貢献する重要な水産資源であり、国際的な協力体制のもと、科学的根拠に基づいた漁獲枠の設定や、違法・無報告・無規制(IUU)漁業の撲滅が引き続き求められます。MSC認証などのエコラベルの普及は、消費者の意識向上と持続可能な漁業への貢献を促すでしょう。加工技術の進化も期待されます。消費者の多様なニーズに応えるため、簡便調理が可能な商品や、健康志向に合わせた新たな加工品の開発が進むと考えられます。また、未利用部位の有効活用や食品ロスの削減に向けた技術開発も、資源の効率的な利用に貢献します。気候変動の影響は、タラ類の生息域や資源量に大きな影響を与える可能性があります。海水温の上昇や海洋環境の変化に対応するため、生態系調査の強化や、漁業管理戦略の柔軟な見直しが不可欠です。新たな市場開拓も重要です。タラの豊富な栄養価をアピールした商品開発や、海外市場への展開は、需要の拡大に繋がります。代替タンパク質への関心が高まる中で、天然資源としてのタラの価値を再認識させる取り組みも、その地位を確立するために重要となるでしょう。