コーヒーカプセル・ポッド パッケージング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

コーヒーカプセル・ポッド包装市場レポートは、製品(ハードカプセル、ソフトポッド、紅茶・スペシャルティ飲料カプセルなど)、素材(プラスチック、アルミニウム、生分解性・堆肥化可能、紙)、最終用途産業(家庭、ホテル・レストラン・ケータリング/カフェ(HoReCa)、オフィス・機関)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コーヒーカプセルおよびポッド包装市場の概要を以下に詳細にまとめました。

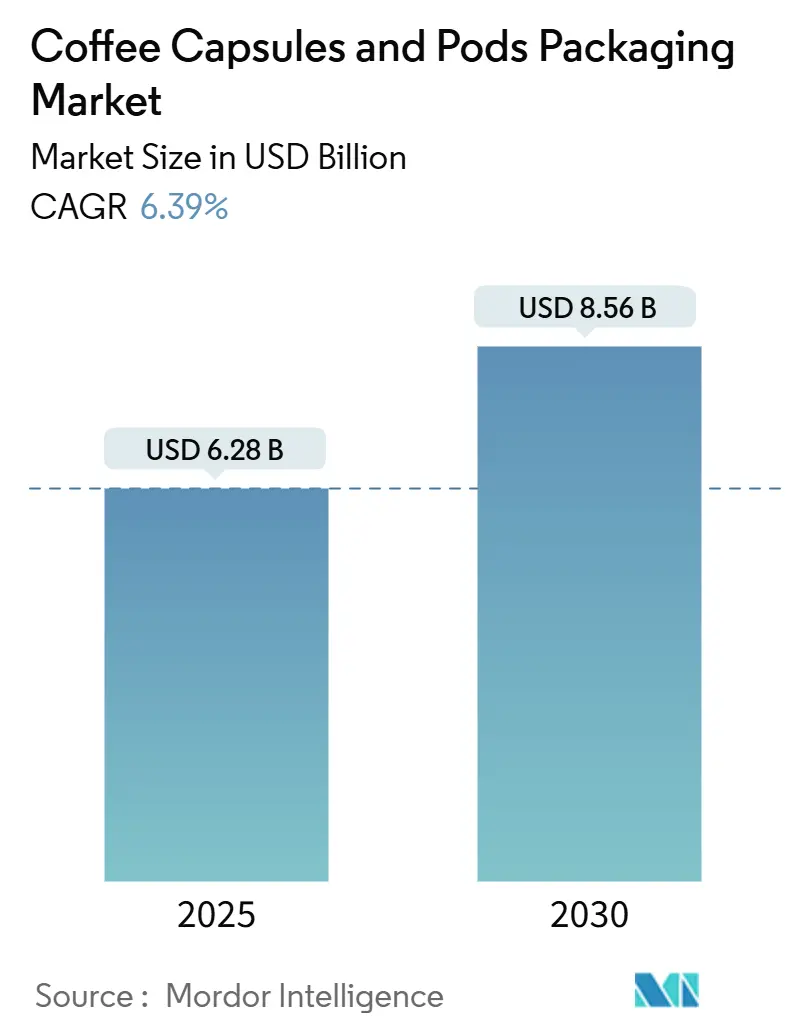

# コーヒーカプセルおよびポッド包装市場:成長トレンドと予測(2025年~2030年)

1. 市場概要

コーヒーカプセルおよびポッド包装市場は、2025年には62.8億米ドルの規模に達し、2030年には85.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.39%です。この成長は、利便性の高いシングルサーブ飲料ソリューションへの需要の高まり、家庭でのコーヒー消費の高級化、そして厳格化する持続可能性規制に対応するための生分解性素材における継続的なイノベーションによって牽引されています。

市場の集中度は中程度であり、主要なプレーヤーとしてはAmcor plc、Constantia Flexibles International GmbH、Huhtamäki Oyj、Sonoco Products Company、Graphic Packaging International, LLCなどが挙げられます。地域別に見ると、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

2. 主要な市場動向と洞察

2.1. 促進要因

* 利便性の高いシングルサーブコーヒー形式に対する消費者の需要増加(CAGRへの影響:+1.40%): リモートワークの普及により家庭内消費が増加し、消費者はより長い補充サイクルにわたって鮮度を保つ包装を求めています。アジア太平洋地域における可処分所得の増加は、インスタントコーヒーユーザーをカプセル採用へと移行させています。この傾向は、サプライヤーに対し、独自のロックインメカニズムを維持しつつ、カプセル寸法の標準化を促しています。EUの拡大生産者責任(EPR)規則も材料選択に影響を与えており、利便性と堆肥化可能性を両立させる包装形式が世界的な食料品チェーンで優位に立っています。

* 家庭でのコーヒー消費の高級化(CAGRへの影響:+1.20%): 消費者は、厚い壁、メタリックな仕上げ、香りを保持するライニングをカフェ品質の性能と結びつけており、これにより価格プレミアムが正当化されています。主要なロースターは、結晶性PLA製の蓋やレーザーエッチングされたブランドロゴを採用し、価値を伝えています。アダプトゲン入りやシングルオリジン飲料への需要も高まっており、これらの揮発性フレーバー化合物には高バリア性で堆肥化可能なソリューションが必要です。プライベートブランドの競合他社も、同等の保存期間を保証する受託包装業者にアウトソーシングすることで追随しています。

* 生分解性カプセル向け酸素バリア多層バイオポリマーフィルムの開発(CAGRへの影響:+0.9%): Danimer ScientificとTotalEnergies Corbionの共同研究により、アルミニウム箔の蓋と同等の酸素透過性能(0.1 cc·m-2·day-1以下)を持ち、家庭用堆肥条件下で180日以内に分解するPHA/PLA構造が実証されました。TÜV認証はヨーロッパでの流通を可能にし、ブリュッセルが特定のシングルサーブ包装に堆肥化義務を検討しているため、早期採用者は規制上の優位性を得ています。

* パーソナライズされた抽出推奨を可能にするスマートパッケージング(QR/NFC)(CAGRへの影響:+0.7%): デジタル強化された蓋は、購入後のインタラクションを可能にし、アプリが品種のメタデータに基づいて抽出時間、温度、水量を自動調整します。米国のスペシャルティロースターでの試験運用では、32%を超えるスキャン率を記録し、消費者が特典(ロイヤルティポイントやレシピのヒントなど)がある場合に積極的に関与する意欲を示しています。NFCインレイのコストは2025年には1ユニットあたり0.045米ドル以下に低下し、中級ブランドにとっても経済的になっています。

2.2. 抑制要因

* プラスチックおよびアルミニウム廃棄物に関する持続可能性への懸念(CAGRへの影響:-0.8%): 2024年には年間57万6,000トンを超える廃棄物が発生し、NGOや議員は使い捨て飲料システムに注目しています。ヨーロッパでは、デポジットリターン制度やバージンプラスチックへの課税が導入され、小売業者は製品のライフサイクル終了時の処理方法を優先するよう迫られています。米国では、家庭の27%しか自治体の堆肥化施設を利用できず、生分解性形式の環境上の利点が薄れています。

* 原材料価格の変動(アルミニウム、PLA、EVOH)(CAGRへの影響:-0.5%): 2025年初頭には、ヨーロッパでのエネルギー供給削減による製錬所の操業停止により、アルミニウムのプレミアムが1トンあたり390米ドルに急騰し、硬質カプセルの蓋のコストを押し上げました。EVOHコポリマーの不足は、リードタイムを90日以上に延長し、代替のガスバリア添加剤の検討を余儀なくさせています。PLAは従来のPP樹脂の数倍の価格で取引されており、大量市場向けの堆肥化可能なポッドの経済性を困難にしています。

* 主要消費地域における堆肥化インフラの限定性(CAGRへの影響:-0.3%): 特に北米の郊外地域や新興市場では、堆肥化インフラが不足しており、生分解性包装の普及を妨げています。

* 新規材料に対する機器互換性の制約(CAGRへの影響:-0.2%): 既存のコーヒーマシンが新しい材料で作られたカプセルに対応できない場合があり、これが市場の成長を抑制する要因となっています。

3. セグメント分析

* 製品タイプ別:紅茶カプセルが多様化を牽引

* ハードカプセルは2024年に52.67%の市場シェアを占め、長距離輸送中の優れた耐圧性により2030年まで優位性を維持すると予測されています。

* 紅茶およびスペシャルティ飲料カプセルは、抹茶、ルイボス、チャイなどのレシピが正確な温度プロファイルを必要とすることから、8.75%のCAGRで成長すると予測されています。

* ソフトポッド(通常は紙ベース)は、デリケートなルーズリーフブレンドに適した軽い抽出を求めるニッチ市場を確保しています。

* 包装業者は、流量を調整するための多孔質蓋やマイクロ穿孔フィルターを改良し、プレミアムブランドは抽出の最後の数秒まで揮発性アロマを保持するデュアルチャンバーカプセルを導入しています。

* 材料タイプ別:生分解性ソリューションが勢いを増す

* 生分解性形式は、ヨーロッパのスーパーマーケットが2028年までに堆肥化可能または完全にリサイクル可能な使い捨て包装のみを扱うというコミットメントに牽引され、2030年までに7.74%のCAGRで成長すると予測されています。

* プラスチックは、確立された加工エコシステムと安定した供給により、2024年には47.29%の収益シェアを維持すると予想されています。

* アルミニウムは、酸素感受性が高いプレミアムニッチ市場で依然として重要ですが、高い炭素強度に関連するイメージの課題に直面しています。

* ポリ乳酸(PLA)ブレンドへの移行が進んでおり、薄いEVOH共押出と組み合わせることで、高バリア性と循環性目標の両立が図られています。

* 最終用途産業別:職場向けソリューションが成長を加速

* 家庭用チャネルは2024年に62.58%のシェアを占めましたが、企業が従業員体験を向上させるためにコンパクトなコーヒーメーカーを導入していることから、オフィスおよび機関向け需要は7.94%のCAGRで成長しています。

* パンデミック後の衛生意識の高まりにより、共有のドリップポットよりもシングルサーブ形式が注目され、製品の安全性メッセージが強化され、成長が持続しています。

* 教育機関や政府機関における価格感度は、プライベートブランドのアウトソーシングへの関心を高め、薄壁成形に長けた受託包装業者に需要が集中しています。

4. 地域分析

* ヨーロッパ: 2024年には34.73%の収益貢献を維持し、長年のシングルサーブの普及と確立されたリサイクルシステムに支えられています。ドイツとフランスはバイオ廃棄物収集の拡大を積極的に試行しており、PHAライニングカプセルの採用を加速させる可能性があります。

* アジア太平洋: 中国、インド、インドネシアなどの都市部の所得増加により、手頃な価格のコーヒー器具の購入が可能になり、9.18%のCAGRで量的な成長の原動力となっています。中国市場だけでも、2025年から2030年の間に2倍以上に拡大すると予測されています。

* 北米: 高級化と企業の持続可能性目標に支えられ、安定した中程度の成長を遂げています。小売業者は、カリフォルニア州やワシントン州の州レベルの拡大生産者責任法を活用し、認定された堆肥化可能なSKUにより多くの棚スペースを割り当てています。

* 中南米: ブラジルやメキシコを中心に国内消費が増加しており、若い消費者がフレーバーカプセルの発売を試しています。

* 中東およびアフリカ: マシンの普及率はまだ低いものの、アラブ首長国連邦やイスラエルでは一人当たりの消費量が高く、将来的な急速な成長の可能性を示しています。

5. 競争環境

市場の競争構造は中程度の集中度を示しており、上位5社のサプライヤーが世界の収益の約48%を占めています。Amcor、Huhtamaki、Sonocoなどの主要企業は、多大陸にわたる加工工場と社内のバリアフィルム研究を活用し、NestléやJDE Peet’sとの長期契約を確保しています。垂直統合は、アルミニウムやPLAの価格変動に対するヘッジとして機能しており、Huhtamakiがフィンランドのバイオポリマー施設に投資し、独自の堆肥化可能な蓋の原料を確保していることがその証拠です。

ニッチな競合他社は、低ゲージPLAフォームや繊維ベースのバルブ構造に関連する知的財産を通じて差別化を図っています。Nespresso関連特許の失効はコモディティ化を加速させ、既存企業はマシンメンテナンス、分析、AIを活用したSKUレベルの需要予測などのサービスをバンドルするよう動機付けられています。Flo GroupとNatureWorksは、わずか2.6グラムでありながら工業用堆肥化監査に合格するKeygeaポッドを共同開発するなど、戦略的提携も活発です。

6. 最近の業界動向

* 2025年9月:OxBarrierは、欧州特許庁による30カ国での検証後、特許取得済みの堆肥化可能なシングルサーブカプセル設計の最初の技術ライセンスプログラムを開始しました。

* 2025年4月:Flo GroupとNatureWorksは、工業用堆肥化が認定された2.6グラムの熱成形Ingeo PLAポッド「Keygea」を発表しました。

* 2025年1月:NestléはStarbucksからSeattle’s Best Coffeeを買収し、ロースト&グラウンドおよびK-Cupポートフォリオを統合しました。

* 2025年1月:NestléとStarbucksは、71.5億米ドルでグローバルコーヒーアライアンスを締結し、Nestléは80以上の市場でStarbucksブランドの包装コーヒーを商業化する永続的な権利を獲得しました。

この市場は、消費者の利便性志向と持続可能性への意識の高まり、そして技術革新によって今後も成長が期待されます。

このレポートは、世界のコーヒーカプセルおよびポッド包装市場に関する包括的な分析を提供しています。市場の動向、成長予測、主要な促進要因と抑制要因、そして競争環境について詳細に解説しています。

市場概要と成長予測

世界のコーヒーカプセルおよびポッド包装市場は、2025年には62.8億米ドルと評価されており、2030年までには85.6億米ドルに達すると予測されています。これは、市場が今後も堅調な成長を続けることを示しています。

市場の促進要因

市場の成長を後押しする主な要因は多岐にわたります。第一に、消費者の間で便利なシングルサーブコーヒー形式への需要が高まっていることが挙げられます。また、家庭でのコーヒー消費のプレミアム化が進んでいることも、市場拡大に寄与しています。新興市場におけるカプセルコーヒーマシンの設置ベースの拡大や、スーパーマーケットチェーンによるプライベートブランドカプセル包装のアウトソーシングの急増も重要な要素です。さらに、堆肥化可能なカプセルのための酸素バリア多層バイオポリマーフィルムの開発や、パーソナライズされた抽出推奨を可能にするスマートパッケージング(QR/NFC)の進化といった技術革新も、市場を牽引しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。プラスチックやアルミニウム廃棄物に関する持続可能性への懸念は、依然として大きな課題です。アルミニウム、PLA(ポリ乳酸)、EVOH(エチレンビニルアルコール共重合体)といった原材料価格の変動も、製造コストに影響を与え、市場の不確実性を高めています。ネスプレッソ互換デザインの特許切れは、価格競争を激化させ、企業の収益性を圧迫する可能性があります。また、蓋用ホイルのグローバルサプライヤーが限られていることによる供給ボトルネックも、市場の安定性を脅かす要因となっています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: ハードカプセル、ソフトポッド、紅茶およびスペシャルティ飲料カプセル、その他の製品が含まれます。2024年には、優れたバリア特性と幅広いマシン互換性を持つハードカプセルが、市場収益の52.67%を占める主要なセグメントとなっています。

* 材料別: プラスチック、アルミニウム、生分解性、紙が対象です。特に生分解性および堆肥化可能な材料は、規制上のインセンティブとブランドの持続可能性目標に牽引され、年平均成長率7.74%で最も急速な成長を遂げると予測されています。

* 最終用途産業別: 家庭用、ホテル・レストラン・ケータリング/カフェ(HoReCa)、オフィスおよび機関に区分されます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各地域が分析対象です。アジア太平洋地域は、カプセルマシンの所有が急速に拡大していることから、年平均成長率9.18%で他のどの地域よりも速い成長を遂げると予測されています。

競争環境と将来展望

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてAmcor plc、Constantia Flexibles International GmbH、Huhtamäki Oyjなどの主要企業の詳細なプロファイルが提供されています。

市場の機会と将来展望としては、未開拓のニーズの評価が重要視されています。持続可能性への対応として、企業は家庭用堆肥化可能なPHA/PLAブレンドへの投資、カプセル回収スキームの導入、リサイクル性向上のためのモノマテリアル構造の採用などを進めており、これらが今後の市場成長の鍵となると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利なシングルサーブコーヒー形式に対する消費者の需要の高まり

- 4.2.2 家庭でのコーヒー消費の高級化

- 4.2.3 新興市場におけるカプセルマシン設置台数の拡大

- 4.2.4 スーパーマーケットチェーンによるプライベートブランドカプセル包装のアウトソーシングの急増

- 4.2.5 堆肥化可能なカプセル向け酸素バリア多層バイオポリマーフィルムの開発

- 4.2.6 パーソナライズされた抽出推奨を可能にするスマートパッケージング(QR/NFC)

-

4.3 市場の阻害要因

- 4.3.1 プラスチックおよびアルミニウム廃棄物に関する持続可能性への懸念

- 4.3.2 原材料価格の変動(アルミニウム、PLA、EVOH)

- 4.3.3 ネスプレッソ互換デザインの特許切れによる価格競争の激化

- 4.3.4 世界的なサプライヤーの限定による蓋材フォイル供給のボトルネック

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 ハードカプセル

- 5.1.2 ソフトポッド

- 5.1.3 紅茶およびスペシャルティ飲料カプセル

- 5.1.4 その他の製品

-

5.2 材料別

- 5.2.1 プラスチック

- 5.2.2 アルミニウム

- 5.2.3 生分解性

- 5.2.4 紙

-

5.3 エンドユーザー産業別

- 5.3.1 家庭用

- 5.3.2 ホテル、レストラン、ケータリング/カフェ (HoReCa)

- 5.3.3 オフィスおよび機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Constantia Flexibles International GmbH

- 6.4.3 Huhtamäki Oyj

- 6.4.4 Sonoco Products Company

- 6.4.5 Flo S.p.A.

- 6.4.6 Graphic Packaging International, LLC

- 6.4.7 Plastipak Packaging, Inc.

- 6.4.8 CCL Industries Inc.

- 6.4.9 NatureWorks LLC

- 6.4.10 TIPA Corp Ltd.

- 6.4.11 PACT Coffee Ltd.

- 6.4.12 Tekni-Plex, Inc.

- 6.4.13 Winpak Ltd.

- 6.4.14 Lameplast S.p.A.

- 6.4.15 Alpla Werke Alwin Lehner GmbH & Co KG

- 6.4.16 Coveris Holdings S.A.

- 6.4.17 Sacmi Imola S.C.

- 6.4.18 Gerhard Schubert GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コーヒーカプセル・ポッド パッケージングとは、挽いたコーヒー豆を個別の容器に密閉し、専用の抽出マシンで一杯ずつコーヒーを淹れるための包装形態を指します。このシステムは、コーヒーの鮮度を長期間保ち、いつでも手軽に、そして一貫した品質のコーヒーを楽しむことを可能にするために開発されました。一般的に「カプセル」はプラスチックやアルミニウムなどの硬質な素材で構成され、高いバリア性を持つ密閉容器を指すことが多い一方、「ポッド」は不織布や紙フィルターなどの軟質な素材でコーヒー粉を包んだものを指す傾向があります。どちらも、計量の手間を省き、抽出後の片付けを容易にするという共通の利便性を提供します。このパッケージング技術は、コーヒーの酸化を防ぎ、アロマを閉じ込めることで、消費者に最高の状態で製品を届けることを目的としています。

コーヒーカプセル・ポッドのパッケージングには、主にその素材と形状によっていくつかの種類が存在します。最も広く普及しているのは「カプセル型」です。これは、プラスチック(ポリプロピレン、多層EVOHなど)やアルミニウムを主素材とし、ネスプレッソ、ドルチェグスト、キューリグK-Cupなど、各メーカーの専用システムに合わせた独自の形状を持ちます。アルミニウムカプセルは酸素や湿気に対する極めて高いバリア性で鮮度保持に優れ、プラスチックカプセルは成形容易性とコスト効率性に優れています。

次に、「ポッド型」があります。これは、主に不織布や特殊な紙フィルターでコーヒー粉を包み、円盤状に成形されたものです。代表的なものにE.S.E.(Easy Serving Espresso)ポッドがあり、特定のポッド対応エスプレッソマシンで使用されます。ポッド型は、カプセル型に比べて素材が柔らかく、使用後の廃棄が比較的容易であるという利点があります。また、一部の製品では生分解性素材が採用されており、環境負荷の低減に貢献する選択肢としても注目されています。しかし、カプセル型と比較すると、酸素や湿気に対するバリア性が低いため、コーヒーの鮮度保持期間が短い傾向にあります。

さらに、近年では環境意識の高まりから、従来のプラスチックやアルミニウム製カプセルに代わる「生分解性カプセル」や「リサイクル可能なカプセル」の開発も進んでいます。これらは、植物由来の素材やリサイクル可能なプラスチックを使用することで、使用後の環境負荷を軽減することを目的としています。これらの新しい素材や技術の導入により、コーヒーカプセル・ポッドの選択肢はさらに多様化し、消費者は自身のライフスタイルや環境への配慮に応じて最適な製品を選ぶことができるようになっています。