認知業務市場 規模・シェア分析 – 成長動向と展望 (2025年~2030年)

認知オペレーション市場レポートは、コンポーネント(ソリューションとサービス)、展開モード(クラウドとオンプレミス)、企業規模(大企業と中小企業)、アプリケーション(IT運用分析、アプリケーションパフォーマンス管理、ネットワーク分析など)、業界(BFSI、ヘルスケア・ライフサイエンス、IT・通信、小売・Eコマースなど)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コグニティブオペレーション市場の概要

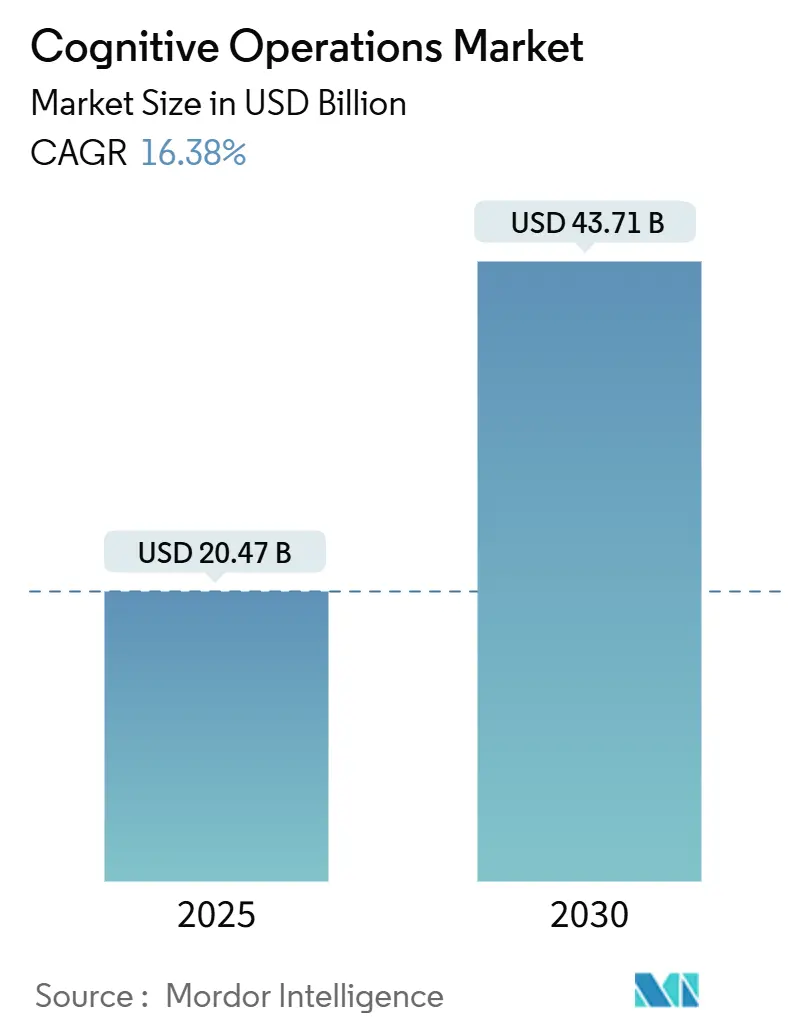

コグニティブオペレーション市場は、2025年には204.7億米ドルと推定され、2030年には437.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中に16.38%の年間平均成長率(CAGR)で成長する見込みです。この市場は、企業の急速なデジタル化、テレメトリーデータ量の急増、および自律的なIT運用への戦略的転換によって拡大しています。企業はAI駆動型の運用インテリジェンスを展開し、サービスの中断を予測・回避することで、予期せぬダウンタイムを削減し、顧客体験を保護しています。

クラウドネイティブプラットフォームは、その弾力的なスケーラビリティ、ペタバイト規模のデータストリームをほぼリアルタイムで処理する能力、および従来のオンプレミスツールと比較して総所有コストを最大40%削減できる点で優位に立っています。シスコによるSplunkの280億米ドルでの買収に代表されるM&A活動は、プラットフォームの統合と機能の拡充を加速させています。一方で、スキル不足やレガシーシステムとの統合の課題が、特に規制の厳しい業界での導入ペースを抑制しています。

# 主要な市場動向と洞察

市場を牽引する要因:

* クラウドベースのコグニティブIT運用への注力: クラウドネイティブなコグニティブオペレーションプラットフォームは、従来のオンプレミスツールでは実現できないオンデマンドのスケーラビリティを提供します。これにより、インフラストラクチャのオーバーヘッドが削減され、平均復旧時間(MTTR)が最大40%短縮されます。企業は、従量課金制のサブスクリプションモデルを強く支持する傾向にあります。この要因はCAGRに+3.20%の影響を与えると予測されています。

* 複雑なIT環境の監視に対する需要の増加: マイクロサービス、コンテナ、サーバーレス機能、エッジノードがデジタルビジネスの基盤となる中、単一の顧客トランザクションが複数のクラウドにまたがる多数のサービスを通過する可能性があります。コグニティブオペレーションプラットフォームは、これらの複雑な環境全体で微妙な信号を相関させるために教師なし学習を適用し、ユーザーエクスペリエンスを損なう可能性のある連鎖的な障害を防ぎます。これにより、予期せぬダウンタイムが最大80%削減されると報告されています。この要因はCAGRに+2.80%の影響を与えると予測されています。

* デジタルトランスフォーメーションによるIT運用データ量の急増: IoTセンサー、Eコマースイベント、5Gエンドポイントがログ、メトリクス、トレースを絶えずストリーミングするにつれて、テレメトリーデータ生成は指数関数的に増加しています。処理コストが運用予算の30%を占める可能性があり、効率的なデータパイプラインアーキテクチャの採用が求められています。エッジアナリティクスやスマートサンプリングへの関心が高まっています。この要因はCAGRに+2.10%の影響を与えると予測されています。

* AI駆動型プロアクティブインシデント管理の採用: 過去のインシデントでトレーニングされた機械学習モデルは、差し迫った停止を高精度で予測し、計画的なメンテナンス中に予防的な修正を可能にします。銀行、医療、通信事業者は、99.99%の稼働時間を要求するサービスレベル契約にこれらの機能を組み込んでいます。AI対応のランブックを展開することで、平均解決時間(MTTR)が60~70%短縮されたと報告されています。この要因はCAGRに+1.90%の影響を与えると予測されています。

市場を抑制する要因:

* レガシーシステムとの統合の課題: 数十年前のメインフレームやプロプライエタリなアプリケーションは、最新のオブザーバビリティフックを欠いていることが多く、プロジェクトのコストとリスクを増大させる特注のコネクタが必要となります。このような統合作業は、総導入予算の最大半分を消費し、投資回収期間を長期化させる可能性があります。レガシーアーキテクチャとAIOpsの両方を理解する専門家の不足が遅延を悪化させています。この要因はCAGRに-1.80%の影響を与えると予測されています。

* スキルと専門知識の不足: コグニティブオペレーションには、機械学習、サイト信頼性エンジニアリング、およびドメイン固有のIT運用における学際的な知識が求められます。大学がこの組み合わせを持つ卒業生を輩出するのに遅れをとっており、企業は社内アカデミーや高額なコンサルティング契約に投資しています。この要因はCAGRに-1.50%の影響を与えると予測されています。

* プライバシー規制によるテレメトリー取得の制限: EUのAI法やGDPRなどの規制は、プライバシーバイデザインのデータパイプラインを必要とし、ベンダーにきめ細かなテレメトリーフィルタリングとソブリンクラウド展開オプションの実装を義務付けています。この要因はCAGRに-0.70%の影響を与えると予測されています。

# セグメント分析

* コンポーネント別:

* ソリューションは2024年にコグニティブオペレーション市場シェアの65%を占め、テレメトリー収集、相関、自動化のためのアーキテクチャのバックボーンとしての役割を確立しています。

* サービスは2030年までに17.40%のCAGRで成長し、164億米ドルに達すると予測されています。アルゴリズムのチューニング、継続的なモデル再トレーニング、組織変更管理が最終的なROIを決定するため、サービス収益の増加が見込まれます。

* 展開モード別:

* クラウド展開は2024年にコグニティブオペレーション市場規模の72%を占め、17.87%のCAGRで拡大し続けると予測されています。これは、企業がモノリシックなデータセンターから弾力的なマルチクラウド環境へと移行していることを反映しています。

* オンプレミス展開は、データ主権が最重要視される防衛や金融サービスで依然として存在しますが、これらのセクターでも、重い分析をクラウドにオフロードしつつ生データをローカルに保持するハイブリッドモデルを採用しています。

* 企業規模別:

* 大企業は2024年に59%の収益シェアを占め、グローバルな資産全体でフルスタックソリューションを試験的に導入するための豊富な予算を活用して、早期に採用を主導しました。

* 中小企業(SME)は、SaaS提供が価値実現までの時間を短縮し、設備投資の障壁を取り除くため、17.02%のCAGRで最も速い成長を記録すると予測されています。

* アプリケーション別:

* IT運用分析(IT Operations Analytics)は2024年に28%のシェアを占め、キャパシティプランニング、パフォーマンスチューニング、根本原因分析の基礎となるユースケースとしての地位を確立しています。

* セキュリティ分析(Security Analytics)は、高度な脅威がますます無害なパフォーマンス異常として偽装するため、18.01%のCAGRで最も速い成長が見込まれています。オブザーバビリティとセキュリティテレメトリーを融合するプラットフォームは、コンテキストを豊かにし、より早期の侵害検出と迅速な封じ込めを可能にします。

* 業界垂直別:

* BFSI(銀行、金融サービス、保険)は、厳格な稼働時間要件と金融リスクへの露出により、2024年に24%のシェアで最大の採用者でした。

* ヘルスケアおよびライフサイエンスは、2030年までに17.23%のCAGRで他の業界を上回ると予測されています。病院は、電子健康記録の可用性を確保し、医療機器のテレメトリーを監視し、患者のスループットに影響を与える可能性のあるキャパシティのボトルネックを予測するために、AI対応のオブザーバビリティを展開しています。

# 地域分析

* 北米は、AWS、Microsoft Azure、Google Cloudなどのクラウドサービスポートフォリオとオブザーバビリティの緊密な統合に支えられ、2024年の収益の38%を占めています。2024年から2025年の間にAIOpsスタートアップへのベンチャーキャピタル流入は46億米ドルを超え、製品の成熟度とエコシステムの深さを加速させています。

* アジア太平洋地域は、18.16%のCAGRで最も急速に成長している地域です。日本と韓国の通信事業者は、5Gネットワークスライスをオーケストレーションするためにエッジネイティブ分析に依存しており、中国のクラウドプロバイダーは、製造業やEコマースの顧客向けにIaaSレイヤーにAIOpsを直接組み込んでいます。

* ヨーロッパは、着実ながらもコンプライアンスを重視した成長を示しています。EUのAI法やGDPRは、プライバシーバイデザインのデータパイプラインを必要とし、ベンダーにきめ細かなテレメトリーフィルタリングとソブリンクラウド展開オプションの実装を義務付けています。

# 競争環境

コグニティブオペレーション市場は適度に細分化されており、上位5ベンダーが世界の収益の約48%を占めていますが、ニッチな専門企業にも十分な余地があります。

* 主要ベンダー: IBMは、長年のITサービス管理のノウハウとRed Hat OpenShiftの統合を活用し、ハイブリッドな柔軟性を求めるエンタープライズワークロードを維持しています。Broadcomは、インフラストラクチャ監視スイートをVMware Cloud Foundationで補完し、プライベートクラウドでの存在感を確立しています。BMC Helixは、イノベーション速度を促進するために設計された2025年の企業分割後、サービスとしてのソフトウェア(SaaS)提供に焦点を当てています。

* クラウドネイティブなディスラプター: Datadogは2025年第1四半期に四半期収益を前年比25%成長させ、10万米ドル以上のARRを持つ顧客を3,770社追加し、EppoとMetaplaneを買収してフィーチャーフラグガバナンスとデータオブザーバビリティをスタックに組み込みました。ServiceNowは、Moveworksを28.5億米ドルで買収し、会話型AIを追加して自然言語によるコンテキストに応じたインシデントトリアージを可能にしました。Selector AIは、通信事業者向けのネットワーク中心のコグニティブオペレーションに特化し、アジアとヨーロッパ全体に拡大するために3,300万米ドルを調達しました。

* パートナーシップエコシステム: BMCはGoogle Cloudと協力してスケーラブルな取り込みパイプラインを構築し、CiscoはSplunkのログ分析をAppDynamicsのアプリケーションパフォーマンス監視機能と連携させています。ベンダーはまた、DevOps、SecOps、FinOpsツールと統合して、統合されたガバナンスダッシュボードを提供しています。競争上の成功は、アルゴリズムの洗練度を単に宣伝するだけでなく、平均検出時間の短縮、クラウド支出の削減、検証済みのコンプライアンスといった具体的なビジネス成果を証明することにかかっています。

# 最近の業界動向

* 2025年6月: Ciroosは、Energy Impact Partnersが主導する2,100万米ドルを調達し、インシデント対応タスクの90%を自動化するAI SRE Teammateを商業化しました。

* 2025年2月: BMCはBMCとBMC Helixを別々の事業体として設立し、Google CloudおよびAmdocsと提携して、通信顧客向けのAIOpsを加速させました。

* 2025年1月: Selector AIは、ネットワークに焦点を当てたコグニティブオペレーションを5大陸に拡大するために、シリーズB資金として3,300万米ドルを確保しました。

* 2024年11月: ScienceLogicは、リアルタイムのインシデントトリアージを自動化する生成AIエンジン「Skylar AI」を発表しました。

このレポートは、コグニティブオペレーション市場に関する詳細な分析を提供しています。コグニティブオペレーションとは、予測不可能な状況において、コンピューターモデルを用いて人間の推論プロセスを模倣し、データから問題解決策を迅速かつ効率的に抽出し、実行する技術を指します。AIベースの最適化技術を活用し、生産およびサプライチェーン活動の計画、制御、最適化を自動化することで、エネルギー、設備容量、人的資源などの重要なリソースにおいて大幅なコスト削減を実現します。

市場は、コンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、企業規模(大企業、中小企業)、アプリケーション(IT運用分析、アプリケーションパフォーマンス管理、ネットワーク分析、セキュリティ分析、インフラストラクチャ管理、その他のアプリケーション)、および業界垂直(BFSI、ヘルスケア・ライフサイエンス、IT・通信、小売・Eコマース、その他の業界垂直)によってセグメント化されています。地理的には、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域が対象です。

コグニティブオペレーション市場は、2025年には204.7億米ドルの規模に達し、2030年までには年平均成長率(CAGR)16.38%で成長し、437.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、クラウドベースのコグニティブIT運用への注目の高まり、複雑なIT環境の監視に対する需要の増加、デジタルトランスフォーメーションによるIT運用データ量の急増が挙げられます。また、AIを活用したプロアクティブなインシデント管理の採用拡大も重要な推進力です。さらに、5Gネットワークスライス向けのEdge-native AIOpsや、エネルギー最適化されたAI運用を目指すGreenOpsの推進といった、潜在的な要因も存在します。

一方で、市場の成長を阻害する要因も存在します。レガシーシステムとの統合における課題、専門スキルや専門知識の不足が挙げられます。また、独自のアルゴリズムがガバナンスリスクを生む可能性や、プライバシー規制がテレメトリーデータの収集を制限する可能性も、潜在的な制約となっています。スキル不足は、プロジェクト期間の延長やコスト増加を引き起こしており、企業はマネージドサービスパートナーや社内トレーニングプログラムへの依存を強めています。

展開モード別では、クラウド展開が2024年に収益シェアの72%を占め、弾力的なスケーラビリティと低い所有コストにより、最も速い17.87%のCAGRで成長すると予測されています。アプリケーション別では、オブザーバビリティとサイバーセキュリティの融合により早期の侵害検出が可能となるため、セキュリティ分析が2030年までに18.01%のCAGRを記録し、最も急速に成長するカテゴリーとなる見込みです。地域別では、アジア太平洋地域が最も高い18.16%のCAGRを示すと予測されています。これは、積極的な5G展開、AIに友好的な政策、製造業や金融分野における急速なクラウド採用が主な要因です。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。市場の集中度は6(上位5社が合計シェアの50%未満)と評価されており、新規参入企業がニッチなセグメントを獲得する機会が十分に存在します。主要企業としては、IBM Corporation、Splunk Inc.、Broadcom Inc.、Dynatrace LLC、BMC Software Inc.、HCL Technologies Ltd.、VMware Inc.、Micro Focus International Plc、ServiceNow Inc.、New Relic Inc.、ScienceLogic Inc.、CloudFabrix Software Inc.、Devo Technology Inc.、Interlink Software Services Ltd.、Correlata Solutions Inc.、Loom Systems Inc.、Moogsoft Inc.、Elastic NV、Datadog Inc.、OpsRamp Inc.、PagerDuty Inc.、Sumo Logic Inc.、AppDynamics LLC (Cisco)などが挙げられ、各社のプロファイルが提供されています。

本レポートでは、市場のバリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)、価格分析、COVID-19の影響評価、投資分析、および市場機会と将来の展望(ホワイトスペースと未充足ニーズの評価を含む)といった多角的な視点から市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドベースのコグニティブIT運用への注目の高まり

- 4.2.2 複雑なIT環境の監視に対する需要の増加

- 4.2.3 デジタルトランスフォーメーションによるIT運用データ量の急増

- 4.2.4 AI主導のプロアクティブなインシデント管理の採用

- 4.2.5 5Gネットワークスライス向けエッジネイティブAIOps(注目されていない)

- 4.2.6 エネルギー最適化されたAI運用を推進するGreenOps(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 レガシーシステムとの統合の課題

- 4.3.2 スキルと専門知識の不足

- 4.3.3 独自のアルゴリズムがガバナンスリスクを生み出す(注目されていない)

- 4.3.4 プライバシー規制がテレメトリの取得を制限する(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 COVID-19の影響評価

- 4.10 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 アプリケーション別

- 5.4.1 IT運用分析

- 5.4.2 アプリケーションパフォーマンス管理

- 5.4.3 ネットワーク分析

- 5.4.4 セキュリティ分析

- 5.4.5 インフラストラクチャ管理

- 5.4.6 その他のアプリケーション

-

5.5 業界別

- 5.5.1 BFSI

- 5.5.2 ヘルスケアおよびライフサイエンス

- 5.5.3 ITおよび通信

- 5.5.4 小売およびEコマース

- 5.5.5 その他の業界

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 スプランク株式会社

- 6.4.3 ブロードコム株式会社

- 6.4.4 ダイナトレースLLC

- 6.4.5 BMCソフトウェア株式会社

- 6.4.6 HCLテクノロジーズ株式会社

- 6.4.7 VMware株式会社

- 6.4.8 マイクロフォーカス・インターナショナルPlc

- 6.4.9 サービスナウ株式会社

- 6.4.10 ニューレリック株式会社

- 6.4.11 サイエンスロジック株式会社

- 6.4.12 クラウドファブリックス・ソフトウェア株式会社

- 6.4.13 デボ・テクノロジー株式会社

- 6.4.14 インターリンク・ソフトウェア・サービス株式会社

- 6.4.15 コレラータ・ソリューションズ株式会社

- 6.4.16 ルーム・システムズ株式会社

- 6.4.17 ムーグソフト株式会社

- 6.4.18 エラスティックNV

- 6.4.19 データドッグ株式会社

- 6.4.20 オプスランプ株式会社

- 6.4.21 ページャーデューティー株式会社

- 6.4.22 スモウロジック株式会社

- 6.4.23 アップダイナミクスLLC (シスコ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「認知業務」とは、人間の認知能力、すなわち理解、判断、推論、学習、問題解決といった高度な思考プロセスを必要とする業務全般を指します。これは、定型的なルールに基づいて機械的に処理できる業務とは異なり、状況に応じて柔軟な判断や創造的な思考が求められる複雑で非定型な性質を持つことが特徴です。例えば、大量のデータから意味のあるパターンを抽出し、未来を予測する、顧客の漠然とした要望を理解し、最適な解決策を提案する、あるいは未知の課題に対して仮説を立て、検証を行うといった活動がこれに該当します。

認知業務には多岐にわたる種類が存在します。まず、「情報分析・意思決定支援」の分野では、市場トレンドの分析、リスク評価、投資判断、経営戦略の策定などが挙げられます。膨大なデータの中から重要な情報を抽出し、その意味を解釈し、最適な選択肢を導き出すプロセスは、まさに認知能力の結晶と言えるでしょう。次に、「顧客対応・コミュニケーション」の領域では、顧客からの複雑な問い合わせに対する理解と、個別最適化された回答の生成、あるいは顧客の感情を読み取り、共感的な対応を行うといった業務が含まれます。これは、単なるFAQ応答を超えた、人間らしい対話能力が求められます。さらに、「研究開発・イノベーション」においては、新たな仮説の生成、実験計画の立案、結果の解釈、そして新製品や新サービスのアイデア創出といった創造的な認知業務が中心となります。また、「コンテンツ生成・編集」も重要な認知業務の一つであり、記事の執筆、広告コピーの作成、デザインの考案、プログラミングコードの生成など、特定の目的や文脈に合わせたオリジナルのコンテンツを生み出す作業が含まれます。医療分野における画像診断支援や、製造業における品質異常の原因特定なども、専門的な知識と推論能力を要する認知業務の典型例と言えます。

これらの認知業務は、現代社会において様々な用途で活用され、その価値を高めています。第一に、業務の効率化と自動化です。AIなどの技術を活用することで、これまで人間が膨大な時間を費やしてきた情報収集や分析、判断の一部を自動化し、人間はより高度な創造的業務や戦略的業務に集中できるようになります。これにより、生産性の向上とコスト削減が期待できます。第二に、業務品質の向上と精度の確保です。人間が介在する際に発生しうる判断のばらつきやヒューマンエラーを低減し、一貫性のある高品質な成果を生み出すことが可能になります。特に、医療診断や金融取引における不正検知など、高い精度が求められる分野での貢献は顕著です。第三に、新たな価値創造とイノベーションの促進です。AIが人間には発見しにくいパターンや相関関係を見つけ出すことで、これまでになかったビジネスチャンスやソリューションが生まれる可能性があります。これにより、競争優位性の確立や市場の拡大に繋がります。例えば、金融業界では不正取引のリアルタイム検知、医療分野では個別化された治療法の提案、製造業では予知保全によるダウンタイム削減、マーケティングでは顧客行動の予測とパーソナライズされたプロモーションなどが具体的な活用事例として挙げられます。

認知業務を支える関連技術は、主に人工知能(AI)とその周辺技術です。中でも、「機械学習」や「深層学習(ディープラーニング)」は中核をなす技術であり、大量のデータからパターンを学習し、予測や分類、生成を行う能力を提供します。特に、画像認識、音声認識、自然言語処理(NLP)といった分野での深層学習の進化は目覚ましく、人間の五感や言語理解に近い能力を機械に付与することを可能にしました。これにより、非構造化データであるテキストや画像、音声から意味を抽出し、活用する認知業務の自動化が進んでいます。また、「ビッグデータ分析」技術は、膨大な量のデータを効率的に収集、保存、処理し、AIモデルの学習データとして供給する上で不可欠です。さらに、「クラウドコンピューティング」は、AIモデルの学習や推論に必要な計算資源を柔軟かつスケーラブルに提供し、認知業務の実現を加速させています。近年では、定型業務を自動化する「ロボティック・プロセス・オートメーション(RPA)」とAIを組み合わせることで、より広範な業務の自動化・高度化が進められています。

認知業務が注目される市場背景には、いくつかの要因があります。まず、インターネットやIoTデバイスの普及により、企業が利用できるデータ量が爆発的に増加している点が挙げられます。この膨大なデータを活用し、新たな知見や価値を生み出すニーズが高まっています。次に、AI技術、特に深層学習の飛躍的な進化と、それを支える計算能力の向上です。これにより、これまで人間でなければ不可能とされてきた複雑な認知タスクの自動化や支援が可能になりました。また、多くの先進国で進行する労働人口の減少と人手不足は、企業にとって業務効率化と生産性向上が喫緊の課題となっており、認知業務の自動化・高度化がその解決策として期待されています。グローバル競争の激化も、企業が効率性、イノベーション、顧客体験の向上を追求する上で、認知業務の最適化を不可欠な要素として捉える要因となっています。さらに、顧客ニーズの多様化と高度化に対応するためには、画一的なサービスではなく、個々の顧客に合わせたパーソナライズされた対応が求められ、これも認知業務の重要性を高めています。

今後の展望として、認知業務はさらに多様な産業や業務領域へと深く浸透していくことが予想されます。AI技術は、より高度な推論能力や汎用性を獲得し、人間が持つ創造性や直感といった領域にも踏み込んでいく可能性があります。しかし、その進化は人間を完全に代替するものではなく、人間とAIがそれぞれの強みを活かし、協調しながら業務を進める「人間とAIの協調(Human-AI Collaboration)」が主流となるでしょう。AIは人間の認知能力を拡張し、より複雑な問題解決や意思決定を支援する強力なツールとしての役割を強化していきます。また、AIが生成するコンテンツや判断の信頼性、公平性、透明性といった倫理的課題やガバナンスの確立が、社会実装を進める上で重要なテーマとなります。プライバシー保護やデータセキュリティへの配慮も一層求められるでしょう。将来的には、認知業務の自動化・高度化を通じて、これまで不可能だった新たなビジネスモデルやサービスが次々と創出され、社会全体の生産性向上と生活の質の向上に大きく貢献していくことが期待されます。