コグニティブ無線市場:市場規模、シェア、成長トレンド、および予測 (2025年~2030年)

認知無線市場レポートは、用途(スペクトルセンシングと割り当て、位置検出、認知ルーティングなど)、コンポーネント(ハードウェア、ソフトウェアとファームウェア、サービス)、スペクトル帯域(HF/VHF/UHF [1 GHz未満]、SHF [1~6 GHz]など)、エンドユーザー産業(通信、ITおよびITesなど)、および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

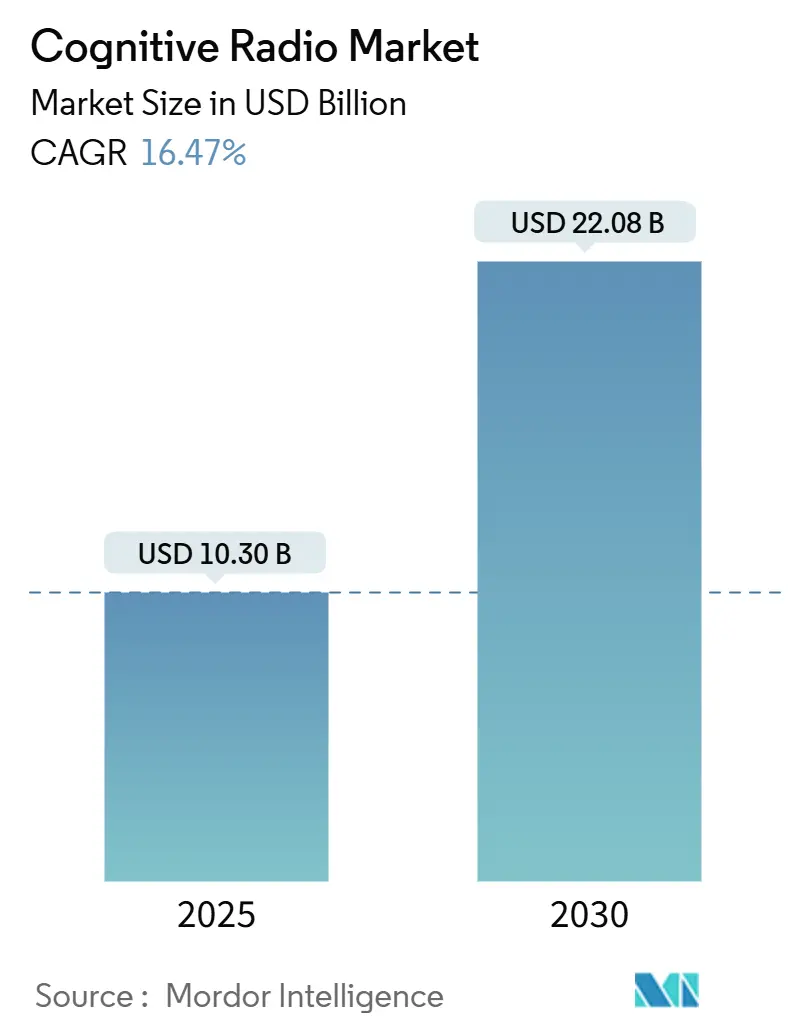

コグニティブ無線市場は、2025年には103億米ドルと推定され、2030年には220.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中に16.47%の複合年間成長率(CAGR)で成長する見込みです。この成長は、ミッドバンドおよびハイバンドのスペクトラム不足の拡大、人工知能(AI)ベースのセンシングアルゴリズムの進歩、そして5Gおよび初期6Gネットワークを動的かつ共有スペクトラムベースでオーケストレーションする必要性が高まっていることに起因しています。各国政府はスペクトラム共有の義務化を支持し、テストベッドに多額の研究予算を投入しており、防衛機関は商業導入のリスクを軽減するための大規模な実証実験を検証しています。CHIPS法に基づく半導体インセンティブは国内の半導体生産能力を強化し、ミリ波5Gの展開は、アジャイルなビームステアリングと瞬時のスペクトラムハンドオフが可能な無線機への需要を促進しています。チップセット価格の上昇とAIワークロードがクラウドから無線エッジへと移行するにつれて、サプライヤーは垂直統合型設計と原材料の多様な調達戦略で対応し、利益率を維持しています。

主要なレポートのポイント

* アプリケーション別: スペクトラムセンシングと割り当てが2024年に38%の収益シェアを占め、市場を牽引しました。コグニティブルーティングは2030年までに18.70%のCAGRで拡大すると予測されています。

* コンポーネント別: ハードウェアが2024年にコグニティブ無線市場シェアの46%を占めました。ソフトウェアとファームウェアは2030年までに17.10%のCAGRで成長すると予測されています。

* スペクトラムバンド別: SHF(1-6 GHz)が2024年にコグニティブ無線市場規模の41%を占めました。EHF(6 GHz以上)周波数は19.30%のCAGRで上昇すると見込まれています。

* エンドユーザー産業別: 政府・防衛が2024年に29%のシェアを占めました。運輸・物流は2030年までに17.80%のCAGRを記録すると予測されています。

* ネットワークタイプ別: オポチュニスティック・スペクトラム・アクセスネットワークが2024年の売上の35%を占めました。協調ネットワークは2030年までに18.90%のCAGRで加速すると予想されています。

* 地域別: 北米が2024年の収益の37%を占め、アジア太平洋地域は2030年までに17.60%のCAGRを記録すると予測されています。

グローバルコグニティブ無線市場のトレンドと洞察

推進要因

コグニティブ無線市場の成長を牽引する主な要因は以下の通りです。

1. スペクトラム利用の最適化ニーズの増大(CAGR予測への影響: +2.80%、地理的関連性: 北米、ヨーロッパ、影響期間: 中期(2~4年))

トラフィックの増加により従来の割り当てが枯渇し、規制当局はコグニティブセンシングに依存する動的共有ポリシーを優先しています。Citizens Broadband Radio Service(CBRS)の規則改定だけでも、既存のレーダーに影響を与えることなく、米国で7200万人以上のユーザーにサービスを拡大しました。新しいセンシングエンジンは数ミリ秒で広範囲をスキャンし、16億米ドルの連邦予算が連邦と商業間の衝突を減らすための研究を支援しています。ミッドバンド帯は、5Gスマートフォンに有利な伝播特性を持つ一方で、気象レーダーや防衛システムもホストしているため、依然として中心的な役割を担っています。ベンダーは、ダイレクトRFサンプリングとオンチップAI推論を組み合わせたチップセットを展示し、その場でスペクトラムの空きを検出できるようにしています。これらの進歩により、事業者は高価な新規ライセンスなしに容量を増やすことができ、コグニティブ無線市場の長期的な拡大を支えています。

2. 5Gサービスアプリケーションの展開の増加(CAGR予測への影響: +3.20%、地理的関連性: アジア太平洋、北米、影響期間: 短期(2年以内))

高密度な5Gフットプリントは、限られたスペクトラムブロック内でスループット目標を維持するために、アジャイルな周波数管理を必要とします。中国は228,700を超える基地局を展開し、2025年までにユーザー数が10億人に達すると予測されています。このような大規模な展開は、既存のスペクトラムブロック内での干渉と容量の課題を増大させます。したがって、動的なスペクトラム共有とコグニティブ無線技術は、これらの課題を解決し、5Gサービスの継続的な成長をサポートするために不可欠です。特に、都市部や高トラフィック地域では、リアルタイムでのスペクトラムの検出と割り当てが、サービス品質の維持と効率的なスペクトラム利用のために重要となります。アジア太平洋地域と北米地域は、5Gの急速な普及と多様なアプリケーションの展開により、コグニティブ無線ソリューションの主要な市場となるでしょう。

3. IoTデバイスの増加とスペクトラム効率の必要性(CAGR予測への影響: +2.80%、地理的関連性: グローバル、影響期間: 中期(2~5年))

IoTデバイスの爆発的な増加は、無線スペクトラムに対する需要を劇的に高めています。スマートシティ、産業用IoT(IIoT)、コネクテッドカーなどのアプリケーションは、膨大な数のセンサーとデバイスが継続的にデータを送受信することを必要とします。これらのデバイスは、多くの場合、低電力で間欠的な通信を行いますが、その総数は既存のスペクトラムリソースに大きな負担をかけます。コグニティブ無線は、未使用のスペクトラムを動的に識別し、IoTデバイスに割り当てることで、この課題に対処できます。これにより、デバイスは必要なときにのみ通信し、スペクトラムを効率的に利用できるようになります。また、コグニティブ無線は、異なるIoTプロトコルや標準間の共存を可能にし、干渉を最小限に抑えながら、多様なデバイスエコシステムのシームレスな運用を促進します。この技術は、特にライセンス不要帯域での利用が増加しているIoTデバイスにとって、スペクトラムの有効活用とネットワークの信頼性向上に不可欠です。

4. 規制緩和とスペクトラム共有政策の推進(CAGR予測への影響: +2.50%、地理的関連性: グローバル、影響期間: 長期(5年以上))

世界中の規制当局は、スペクトラムの利用効率を高めるために、より柔軟なスペクトラム共有モデルを積極的に検討し、導入しています。米国連邦通信委員会(FCC)によるCBRS(Citizens Broadband Radio Service)の導入は、この傾向の顕著な例です。CBRSは、3.5GHz帯域で3層のアクセスモデルを確立し、既存の軍事レーダーや衛星地上局を保護しつつ、商業利用を可能にしています。同様に、欧州連合(EU)やアジア太平洋地域の国々も、ダイナミックなスペクトラムアクセス(DSA)やライセンス不要帯域の拡大に関する政策を推進しています。これらの規制緩和は、コグニティブ無線技術の採用を促進し、事業者がより少ないコストで新しいサービスを展開できる機会を創出します。スペクトラム共有政策は、特に新しい周波数帯域の割り当てが困難になっている状況において、既存のスペクトラムを最大限に活用するための重要な手段となります。これにより、コグニティブ無線市場の成長が長期的に加速されると予想されます。

市場の課題と制約

1. 技術的な複雑さと実装コスト(CAGR予測への影響: -2.00%、地理的関連性: グローバル、影響期間: 短期(2年以内))

コグニティブ無線システムは、リアルタイムのスペクトラムセンシング、インテリジェントな意思決定、動的な周波数再構成など、高度な技術を必要とします。これらのシステムの設計、開発、および展開には、複雑なアルゴリズム、高性能なハードウェア、および専門的なソフトウェアが必要です。特に、複数の無線技術やプロトコルが共存する環境で、干渉を回避しつつ最適なパフォーマンスを維持することは、大きな技術的課題となります。この複雑さは、初期の実装コストを増加させ、特に中小企業にとって導入の障壁となる可能性があります。また、既存のインフラストラクチャとの統合も課題であり、大規模なネットワークのアップグレードや互換性の確保には多大な投資が必要となる場合があります。これらの要因は、短期的にコグニティブ無線市場の成長を抑制する可能性があります。

2. 標準化の欠如と相互運用性の問題(CAGR予測への影響: -1.50%、地理的関連性: グローバル、影響期間: 中期(2~5年))

コグニティブ無線技術は比較的新しい分野であり、まだ統一されたグローバルな標準が完全に確立されていません。異なるベンダーや研究機関が独自のプロトコルやアプローチを開発しているため、システム間の相互運用性が課題となっています。標準化の欠如は、異なるコグニティブ無線システムやデバイスが効果的に連携することを妨げ、市場の断片化を引き起こす可能性があります。これにより、大規模な展開やエコシステムの構築が困難になり、技術の普及が遅れる可能性があります。相互運用性の問題は、特に多様なデバイスやネットワークが関与するIoTや5G環境において顕著であり、コグニティブ無線ソリューションの採用をためらわせる要因となります。業界全体での協力と標準化への取り組みが、この課題を克服し、市場の成長を促進するために不可欠です。

3. セキュリティとプライバシーに関する懸念(CAGR予測への影響: -1.00%、地理的関連性: グローバル、影響期間: 長期(5年以上))

コグニティブ無線システムは、スペクトラムの利用状況をリアルタイムで監視し、動的に設定を変更する能力を持つため、セキュリティとプライバシーに関する新たな懸念が生じます。悪意のある攻撃者がシステムを乗っ取った場合、通信の妨害、データの盗聴、あるいはネットワーク全体の混乱を引き起こす可能性があります。例えば、スペクトラムセンシングデータを改ざんすることで、システムが誤った周波数に切り替わり、重要な通信が中断されるリスクがあります。また、システムが収集する膨大な量のスペクトラム利用データは、ユーザーの行動パターンや位置情報など、機密性の高い情報を含む可能性があり、プライバシー保護の観点からも慎重な取り扱いが求められます。これらのセキュリティとプライバシーの懸念は、特に政府機関や防衛分野など、高度なセキュリティが要求されるアプリケーションでのコグニティブ無線技術の採用を遅らせる可能性があります。強固なセキュリティメカニズムとプライバシー保護プロトコルの開発が、市場の信頼性を高め、長期的な成長を確保するために不可欠です。

市場機会

1. 防衛および政府アプリケーションにおける需要の増加(CAGR予測への影響: +3.00%、地理的関連性: 北米、欧州、影響期間: 短期(2年以内))

防衛および政府機関は、コグニティブ無線技術の主要な採用者の一つです。軍事通信は、敵による妨害や傍受のリスクに常に直面しており、コグニティブ無線は、これらの脅威に対抗するための重要なツールとなります。動的なスペクトラムアクセスと適応型変調技術により、軍事無線は、干渉を回避し、秘匿性を高めながら、信頼性の高い通信を維持できます。また、災害対応や公共安全の分野でも、コグニティブ無線は、緊急時に利用可能なスペクトラムを迅速に特定し、通信インフラが損なわれた状況でも重要な通信を確立するのに役立ちます。米国防総省(DoD)は、コグニティブ無線技術の研究開発に多額の投資を行っており、特に北米と欧州の防衛市場において、この技術の需要が急速に高まっています。これらのアプリケーションでは、ミッションクリティカルな通信の信頼性とセキュリティが最優先されるため、コグニティブ無線ソリューションの採用が加速すると予想されます。

2. スマートグリッドおよびユーティリティ分野での導入拡大(CAGR予測への影響: +2.70%、地理的関連性: 北米、欧州、アジア太平洋、影響期間: 中期(2~5年))

スマートグリッドは、電力供給の効率性、信頼性、および持続可能性を向上させるために、高度な通信インフラに依存しています。コグニティブ無線は、スマートグリッドのセンサー、メーター、および制御システム間の通信を最適化する上で重要な役割を果たします。電力網の監視、障害検出、および負荷管理には、リアルタイムで信頼性の高いデータ伝送が必要です。コグニティブ無線は、利用可能なスペクトラムを動的に管理し、干渉を回避することで、これらのミッションクリティカルな通信の安定性を確保します。また、スマートグリッドは、既存の通信インフラと共存する必要があるため、コグニティブ無線のスペクトラム共有機能は特に有用です。北米、欧州、およびアジア太平洋地域では、スマートグリッドへの投資が加速しており、それに伴いコグニティブ無線技術の導入も拡大すると予想されます。これにより、電力会社は、より効率的でレジリエントな電力供給システムを構築できるようになります。

3. 衛星通信におけるコグニティブ無線の応用(CAGR予測への影響: +2.30%、地理的関連性: グローバル、影響期間: 長期(5年以上))

衛星通信システムは、地球上の広範囲にわたる接続を提供しますが、限られたスペクトラムリソースと干渉の問題に直面しています。コグニティブ無線は、衛星通信において、スペクトラムの利用効率を大幅に向上させる可能性を秘めています。例えば、衛星と地上局間の通信において、利用可能な周波数帯域をリアルタイムで監視し、干渉が少ないチャネルを動的に選択することで、スループットと信頼性を向上させることができます。また、複数の衛星や地上局が同じスペクトラムを共有するシナリオにおいて、コグニティブ無線は、協調的なスペクトラム管理を可能にし、干渉を最小限に抑えます。特に、低軌道(LEO)衛星コンステレーションの増加に伴い、スペクトラムの混雑が深刻化しているため、コグニティブ無線の重要性は増しています。この技術は、衛星通信事業者にとって、サービス品質の向上と運用コストの削減に貢献し、長期的に市場の成長を牽引するでしょう。

市場のトレンド

1. AIと機械学習の統合(CAGR予測への影響: +3.50%、地理的関連性: グローバル、影響期間: 短期(2年以内))

コグニティブ無線システムにおけるAI(人工知能)と機械学習(ML)の統合は、市場の最も重要なトレンドの一つです。AI/MLアルゴリズムは、膨大な量のスペクトラムデータからパターンを学習し、リアルタイムで最適なスペクトラム利用戦略を決定する能力をコグニティブ無線に与えます。これにより、スペクトラムセンシングの精度が向上し、干渉予測と回避がより効果的に行えるようになります。例えば、MLモデルは、過去のスペクトラム利用パターンに基づいて将来の混雑を予測し、それに応じて周波数割り当てを最適化できます。また、AIは、ネットワークの自己構成、自己最適化、および自己修復機能を強化し、運用コストを削減し、ネットワークのレジリエンスを向上させます。この統合は、コグニティブ無線システムをよりインテリジェントで自律的なものにし、5G、IoT、およびその他の高度な無線アプリケーションの要件を満たす上で不可欠です。主要ベンダーは、オンチップAI推論機能を備えたチップセットを開発しており、このトレンドは今後も加速すると予想されます。

2. ソフトウェア定義無線(SDR)技術の進化(CAGR予測への影響: +3.00%、地理的関連性: グローバル、影響期間: 中期(2~5年))

ソフトウェア定義無線(SDR)は、コグニティブ無線技術の基盤となる重要な要素です。SDRは、無線機の物理層機能をソフトウェアで制御できるようにすることで、周波数帯域、変調方式、およびプロトコルを動的に変更することを可能にします。この柔軟性は、コグニティブ無線がスペクトラム環境の変化にリアルタイムで適応するために不可欠です。SDR技術の進化は、より高性能で低コストのハードウェアプラットフォームの開発、およびより洗練されたソフトウェアアルゴリズムの登場によって推進されています。これにより、コグニティブ無線システムは、より広範な周波数帯域をカバーし、より複雑なスペクトラム共有シナリオに対応できるようになります。SDRの進歩は、コグニティブ無線技術の商用展開を加速させ、多様なアプリケーションでの採用を促進するでしょう。特に、FPGA(Field-Programmable Gate Array)やGPU(Graphics Processing Unit)の処理能力の向上は、SDRベースのコグニティブ無線システムの性能を飛躍的に向上させています。

3. ミリ波(mmWave)帯域への拡大(CAGR予測への影響: +2.50%、地理的関連性: 北米、アジア太平洋、影響期間: 長期(5年以上))

5Gの展開に伴い、ミリ波(mmWave)帯域の利用が拡大しています。ミリ波は、非常に広い帯域幅を提供し、超高速データ通信を可能にしますが、伝播損失が大きく、障害物に弱いという課題があります。コグニティブ無線技術は、ミリ波帯域におけるこれらの課題を克服する上で重要な役割を果たします。例えば、コグニティブ無線は、ミリ波信号の伝播特性をリアルタイムで監視し、最適なビームフォーミングやルーティング戦略を動的に調整することで、カバレッジと信頼性を向上させることができます。また、ミリ波帯域は、既存の無線システムとの共存が必要となる場合があり、コグニティブ無線は、干渉を回避し、スペクトラムを効率的に共有するためのソリューションを提供します。北米やアジア太平洋地域では、ミリ波5Gの展開が積極的に進められており、それに伴い、ミリ波帯域におけるコグニティブ無線技術の需要も増加すると予想されます。このトレンドは、コグニティブ無線市場の長期的な成長を支えるでしょう。

市場セグメンテーション

コグニティブ無線市場は、コンポーネント、アプリケーション、および地域に基づいてセグメント化できます。

コンポーネント別

1. ハードウェア

* RFコンポーネント(アンテナ、RFフロントエンド、ミキサーなど)

* プロセッサ(FPGA、DSP、マイクロコントローラなど)

* メモリ

* その他

2. ソフトウェア

* スペクトラムセンシングソフトウェア

* 意思決定エンジン

* スペクトラム管理プラットフォーム

* ネットワーク管理ソフトウェア

3. サービス

* コンサルティングサービス

* システムインテグレーション

* 保守・サポートサービス

アプリケーション別

1. 防衛および政府

2. 電気通信

3. スマートグリッドおよびユーティリティ

4. 輸送およびロジスティクス

5. 公共安全

6. その他(医療、産業用IoTなど)

地域別

1. 北米

* 米国

* カナダ

2. 欧州

* 英国

* ドイツ

* フランス

* イタリア

* スペイン

* その他の欧州

3. アジア太平洋

* 中国

* 日本

* インド

* 韓国

* ASEAN諸国

* その他のアジア太平洋

4. ラテンアメリカ

* ブラジル

* メキシコ

* その他のラテンアメリカ

5. 中東およびアフリカ

* GCC諸国

* 南アフリカ

* その他のMEA

主要な市場プレーヤー

コグニティブ無線市場の主要プレーヤーには、以下のような企業が含まれます。

* Analog Devices, Inc.

* BAE Systems

* Ettus Research (National Instruments)

* Harris Corporation (L3Harris Technologies)

* Huawei Technologies Co., Ltd.

* IBM Corporation

* Intel Corporation

* Keysight Technologies

* Motorola Solutions, Inc.

* Nokia Corporation

* Qualcomm Technologies, Inc.

* Rohde & Schwarz GmbH & Co. KG

* Shared Spectrum Company

* Thales Group

* Virginia Tech (研究機関)

これらの企業は、製品開発、戦略的パートナーシップ、合併・買収、および研究開発への投資を通じて、市場での競争力を強化しています。特に、AI/ML、SDR、およびミリ波技術への投資が、今後の市場成長の鍵となるでしょう。

結論

コグニティブ無線市場は、5Gの普及、IoTデバイスの増加、およびスペクトラム効率の必要性によって、今後数年間で大幅な成長を遂げると予想されます。技術的な複雑さや標準化の課題は残るものの、AI/MLの統合、SDR技術の進化、および規制緩和が市場の成長を牽引する主要な要因となるでしょう。防衛、スマートグリッド、および衛星通信などの分野での需要の増加は、市場に新たな機会をもたらします。主要な市場プレーヤーは、これらのトレンドに対応し、革新的なソリューションを提供することで、競争優位性を確立しようとしています。コグニティブ無線は、限られた無線スペクトラムリソースを最大限に活用し、将来のコネクテッド社会の基盤を築く上で不可欠な技術となるでしょう。

本レポートは、コグニティブ無線市場に関する詳細な分析を提供しています。コグニティブ無線市場は、ライセンスまたはアンライセンススペクトルにおいて、自律的に感知、学習、再調整を行い、既存ユーザーを尊重しつつ利用率を最大化するハードウェア、ファームウェア、ソフトウェアによって生み出される価値と定義されています。これには、商用電気通信、防衛、輸送、産業ネットワークに組み込まれ、コグニティブエンジンを内蔵するか、認定ファームウェアアップグレードを受けるユニットが含まれます。リアルタイムのスペクトル学習ロジックを持たない従来のソフトウェア無線は対象外です。

市場は2025年には103億米ドルに達すると予測されており、2030年まで力強い成長が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* スペクトル利用の最適化に対するニーズの高まり。

* 5Gサービスアプリケーションの展開拡大。

* IoT接続デバイスの急増による動的スペクトル需要の増加。

* 動的スペクトル共有フレームワークに関する政府の義務化。

* AIを活用したスペクトルセンシングアルゴリズムの成熟。

* プライベート6Gテストベッドによる研究開発資金の加速。

一方で、市場の成長を妨げる要因も存在します。

* 堅牢な計算セキュリティインフラの不足。

* 二次スペクトル使用権に関する規制の曖昧さ。

* コグニティブ対応RFフロントエンドへの高い設備投資。

* 実証済みのコグニティブ無線チップセットの不足。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* アプリケーション別: スペクトルセンシングと割り当てが収益シェアの38%を占め、市場をリードしています。その他、位置検出、コグニティブルーティング、QoS最適化などが含まれます。

* コンポーネント別: ハードウェア(RFトランシーバー、SDRモジュール、アンテナ)、ソフトウェアおよびファームウェア、サービスに分類されます。

* スペクトル帯域別: HF/VHF/UHF(1GHz未満)、SHF(1-6GHz)、EHF(6GHz超、ミリ波)に分けられ、EHF帯域はミリ波5Gおよび初期の6Gパイロット展開に牽引され、年間19.30%で最も速い成長が予測されています。

* エンドユーザー産業別: 電気通信、ITおよびITeS、政府および防衛、輸送およびロジスティクス、エネルギーおよび公益事業、その他の産業が含まれます。

* ネットワークタイプ別: オポチュニスティックスペクトルアクセス(OSA)、スペクトル共有、協調ネットワークに分類されます。

地域別では、アジア太平洋地域が最も急速に成長しており、中国、日本、韓国における積極的な5G展開と政府資金による6Gテストベッドが推進力となり、年間平均成長率(CAGR)17.60%で成長すると予測されています。北米、南米、ヨーロッパ、中東、アフリカも詳細に分析されています。

AIの進歩はコグニティブ無線に大きな影響を与えています。機械学習アルゴリズムはセンシング精度を高め、予測ルーティングを可能にし、オペレーターがアイドルスペクトルを再利用できるようにすることで、ネットワーク全体の効率を向上させています。しかし、動的な制御パスやAIモデルによる攻撃対象領域の拡大は新たなセキュリティ対策を必要とし、量子鍵配送やブロックチェーンが有望な解決策として浮上していますが、まだ成熟段階にあります。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、BAE Systems plc、Thales Group、Raytheon Technologies Corp.、Huawei Technologies Co. Ltd.、Ericsson AB、Nokia Corp.など、主要20社の企業プロファイルが掲載されています。

本レポートは、一次調査(モバイルネットワークプランナー、防衛調達担当者などへのインタビュー)と二次調査(FCC、ITU、欧州委員会、IEEEジャーナル、企業報告書、特許など)を組み合わせた堅牢な調査方法論に基づいています。市場規模の算出と予測には、トップダウンおよびボトムアップのアプローチが用いられ、5Gサイトの追加、政府のスペクトル共有パイロット、コグニティブチップセットの動向などが主要なモデリング変数となっています。Mordor Intelligenceの予測は、認定されたコグニティブ機能に焦点を当て、公開されているオペレーターの設備投資計画を反映した採用シナリオに基づき、毎年再評価されています。

ホワイトスペースと未充足ニーズの評価を通じて、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スペクトル利用の最適化に対するニーズの高まり

- 4.2.2 5Gサービスアプリケーションの導入の増加

- 4.2.3 IoT接続デバイスの急増が動的スペクトル需要を促進

- 4.2.4 動的スペクトル共有フレームワークに対する政府の義務付け

- 4.2.5 AIを活用したスペクトルセンシングアルゴリズムの成熟

- 4.2.6 プライベート6Gテストベッドが研究開発資金を加速

-

4.3 市場の阻害要因

- 4.3.1 堅牢な計算セキュリティインフラの不足

- 4.3.2 二次スペクトル使用権に関する規制の曖昧さ

- 4.3.3 コグニティブ対応RFフロントエンドの高設備投資

- 4.3.4 実証済みのコグニティブ無線チップセットの不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 消費者の交渉力

- 4.7.2 サプライヤーの交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 スペクトルセンシングと割り当て

- 5.1.2 位置検出

- 5.1.3 コグニティブルーティング

- 5.1.4 QoS最適化

- 5.1.5 その他のアプリケーション

-

5.2 コンポーネント別

- 5.2.1 ハードウェア(RFトランシーバー、SDRモジュール、アンテナ)

- 5.2.2 ソフトウェアおよびファームウェア

- 5.2.3 サービス

-

5.3 スペクトル帯域別

- 5.3.1 HF/VHF/UHF(1 GHz未満)

- 5.3.2 SHF(1-6 GHz)

- 5.3.3 EHF(6 GHz超、ミリ波)

-

5.4 エンドユーザー産業別

- 5.4.1 電気通信

- 5.4.2 ITおよびITeS

- 5.4.3 政府および防衛

- 5.4.4 運輸およびロジスティクス

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 その他の産業

-

5.5 ネットワークタイプ別

- 5.5.1 機会スペクトルアクセス(OSA)

- 5.5.2 スペクトル共有

- 5.5.3 協調ネットワーク

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 UAE

- 5.6.5.3 トルコ

- 5.6.5.4 中東のその他の地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BAEシステムズ plc

- 6.4.2 タレス・グループ

- 6.4.3 レイセオン・テクノロジーズ社

- 6.4.4 ローデ・シュワルツ GmbH & Co KG

- 6.4.5 シェアード・スペクトラム・カンパニー

- 6.4.6 L3ハリス・テクノロジーズ

- 6.4.7 ファーウェイ・テクノロジーズ有限公司

- 6.4.8 ニューラン・ワイヤレス Inc.

- 6.4.9 キーサイト・テクノロジーズ

- 6.4.10 ベシマ・ネットワークス Inc.

- 6.4.11 ノースロップ・グラマン社

- 6.4.12 エリクソン AB

- 6.4.13 ノキア社

- 6.4.14 コルボ Inc.

- 6.4.15 アナログ・デバイセズ Inc.

- 6.4.16 ナショナルインスツルメンツ社

- 6.4.17 カーチス・ライト社

- 6.4.18 バイアサット Inc.

- 6.4.19 コブハム Ltd.

- 6.4.20 エルビット・システムズ Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コグニティブ無線は、無線通信における革新的なパラダイムであり、周囲の無線環境を自律的に認識し、学習し、それに基づいて自身の通信パラメータを動的に調整する能力を持つ無線システムを指します。従来の無線システムが固定された周波数帯域と通信プロトコルに基づいて運用されるのに対し、コグニティブ無線は、利用可能なスペクトルをリアルタイムで検出し、空いている帯域(スペクトルホール)を効率的に利用したり、既存のユーザー(プライマリユーザー)との干渉を避けながら共存したりすることで、無線資源の利用効率を飛躍的に向上させることを目指しています。これは、限られた無線スペクトル資源の枯渇が深刻化する現代において、非常に重要な技術として注目されています。

コグニティブ無線の主要な機能やアプローチには、いくつかの側面があります。まず、「スペクトルセンシング」は、周囲の無線環境を監視し、どの周波数帯域が使用されているか、あるいは空いているかを検出する能力です。これにより、コグニティブ無線は未使用のスペクトルホールを特定できます。次に、「スペクトル共有」は、プライマリユーザーに干渉を与えることなく、二次ユーザー(コグニティブ無線)がスペクトルホールを利用して通信を行う機能です。これには、プライマリユーザーの存在を正確に検出し、その通信を妨げないように自身の送信電力を調整したり、周波数帯域を切り替えたりする高度な制御が必要です。さらに、「スペクトルモビリティ」は、通信中にプライマリユーザーが出現した場合や、より良い通信環境が見つかった場合に、別の空いている周波数帯域へシームレスに移動する能力を指します。これらの機能は、「スペクトル管理」という包括的な意思決定プロセスによって統合され、無線機の最適な動作を自律的に決定します。コグニティブ無線は、これらの機能を組み合わせることで、無線資源の動的な割り当てと利用を実現し、従来の静的なスペクトル割り当ての非効率性を解消します。

コグニティブ無線の用途は多岐にわたります。最も期待されるのは、無線スペクトルの利用効率向上です。特に、テレビ放送の空き帯域(TVホワイトスペース、TVWS)の活用は、農村地域でのブロードバンドアクセス提供や、IoTデバイスの広域通信など、新たなサービス展開の可能性を広げています。また、災害時や緊急時の通信においても、既存のインフラが損なわれた際に、利用可能な周波数帯域を自律的に探し出して通信経路を確保する能力は、非常に有効です。軍事通信においては、敵による妨害(ジャミング)を回避し、秘匿性の高い通信を維持するために、コグニティブ無線の適応能力が活用されます。さらに、5G以降の次世代移動通信システムでは、多様なサービス要件に対応するための柔軟なリソース管理が求められており、コグニティブ無線技術は、ネットワークスライシングや動的な周波数割り当ての実現に不可欠な要素として位置づけられています。IoTデバイスの爆発的な増加に伴い、限られたスペクトルを多数のデバイスで効率的に共有するためにも、コグニティブ無線は重要な役割を果たすでしょう。

コグニティブ無線を実現するためには、様々な関連技術が不可欠です。その基盤となるのが「ソフトウェア無線(SDR: Software Defined Radio)」です。SDRは、無線機の物理層の機能をソフトウェアで定義・変更できるため、コグニティブ無線が環境に応じて通信パラメータを動的に再構成することを可能にします。また、環境認識、学習、意思決定といったコグニティブ無線の「知能」の部分には、「機械学習(ML: Machine Learning)」や「人工知能(AI: Artificial Intelligence)」が深く関わっています。これらの技術を用いることで、無線機は過去のデータから最適な動作パターンを学習したり、未知の環境変化にも適応したりすることができます。さらに、複数のコグニティブ無線が協調してスペクトルを共有する際には、「ゲーム理論」が、各無線機が自身の利益を最大化しつつ、システム全体として効率的なスペクトル利用を実現するための枠組みを提供します。スペクトルセンシングの精度を高めるためには、エネルギー検出、サイクロスタショナリ特徴検出、整合フィルタ検出など、様々な高度な信号処理技術が用いられます。

コグニティブ無線が注目される市場背景には、いくつかの要因があります。第一に、スマートフォンやIoTデバイスの普及により、無線通信の需要が爆発的に増加し、既存の無線スペクトル資源が逼迫していることです。従来の静的なスペクトル割り当てでは、多くの帯域が時間的・地理的に十分に利用されておらず、非効率性が指摘されていました。第二に、SDRやAI/MLといった基盤技術の進化により、コグニティブ無線の実現可能性が高まったことです。特に、高性能なプロセッサの登場は、リアルタイムでの複雑な信号処理や学習アルゴリズムの実行を可能にしました。第三に、各国の規制当局が、無線スペクトルのより柔軟な利用を促進する方向へと政策を転換しつつあることです。例えば、米国連邦通信委員会(FCC)によるTVWSの利用許可は、コグニティブ無線の実用化に向けた大きな一歩となりました。これらの背景が相まって、コグニティブ無線は、無線通信の未来を切り開くための重要な技術として、その開発と導入が加速しています。

コグニティブ無線の将来展望は非常に明るいものがあります。今後は、より高度なAI/ML技術との融合が進み、無線機が自律的に環境を予測し、最適な通信戦略を立案する「完全自律型コグニティブ無線」の実現が期待されます。これにより、無線ネットワークは自己組織化、自己最適化、自己修復といった能力を獲得し、運用コストの削減と信頼性の向上に貢献するでしょう。また、6G以降の次世代通信システムでは、コグニティブ無線がネットワークのコア技術の一つとして位置づけられ、超高速・低遅延・多数接続といった要件を満たすための柔軟な無線リソース管理を担うことになります。エッジコンピューティングとの連携により、コグニティブな判断能力がネットワークのエッジに分散配置され、より迅速かつ効率的なスペクトル利用が可能になることも予想されます。一方で、セキュリティの確保や、異なるコグニティブ無線システム間の相互運用性の確立、国際的な標準化といった課題も残されています。これらの課題を克服し、コグニティブ無線が社会インフラとして広く普及することで、スマートシティ、自動運転、遠隔医療など、様々な分野で新たなサービスや価値が創出されることが期待されています。コグニティブ無線は、無線通信の未来を形作る上で不可欠な技術として、今後も進化を続けていくことでしょう。