認知セキュリティ市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

認知セキュリティ市場は、展開、サービス(プロフェッショナルサービス、マネージドサービス)、アプリケーション(認知脅威インテリジェンス、予知保全など)、エンドユーザー産業(BFSI、ヘルスケア・ライフサイエンスなど)、コンポーネント(ソリューション、サービス)および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コグニティブセキュリティ市場概要

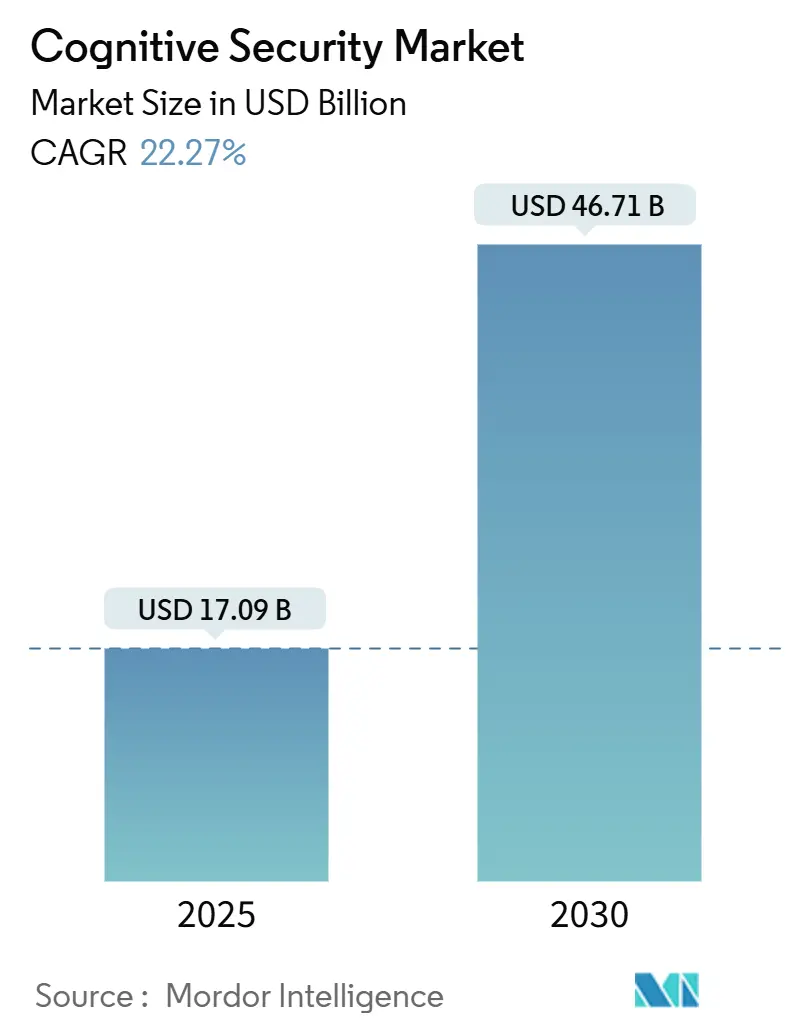

コグニティブセキュリティ市場は、2025年には170.9億米ドルに達し、2030年までに467.1億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は22.27%という堅調な伸びが見込まれています。この成長は、AIを活用した脅威の継続的な増加、クラウド導入による攻撃対象領域の拡大、および規制当局による監視の強化によって推進されています。

企業は、従来のツールではモデルポイズニング、敵対的プロンプト、合成データ漏洩といったAI固有の脆弱性を見逃すことを認識し、高度な分析と自律的な防御への移行を加速させています。また、企業ワークフローにおける大規模言語モデル(LLM)の導入拡大も需要をさらに高めています。これは、生成AIの展開ごとに新たな侵入経路が生まれ、継続的な監視と強化が必要となるためです。ベンダーは、自己学習アルゴリズムをインシデント対応プレイブックに組み込むことでこれに対応しており、侵害の検出と封じ込めにかかる平均時間を数時間から数分に短縮し、同時に人間のアナリストを圧倒する誤検知ノイズを削減しています。これらの動向により、コグニティブセキュリティ市場は、サイバーセキュリティ支出全体の中で最も急速に拡大しているセグメントの一つとして位置付けられています。

# 主要な市場動向

* 展開別: 2024年にはオンプレミスアーキテクチャがコグニティブセキュリティ市場シェアの60.40%を占めましたが、クラウドベースのプラットフォームは2030年までに27.10%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年にはプロフェッショナルサービスが収益シェアの60.40%を占めましたが、マネージドサービスは2030年までに28.40%のCAGRで最も高い成長が見込まれています。

* アプリケーション別: 2024年には自動コンプライアンス管理がコグニティブセキュリティ市場規模の45.30%を占め、2030年までに29.70%のCAGRで成長しています。

* 地域別: 2024年には北米がコグニティブセキュリティ市場シェアの35.70%を占めましたが、アジア太平洋地域は2030年までに25.66%のCAGRで最も急速な地域拡大を遂げると予測されています。

# 市場の推進要因と抑制要因

推進要因:

1. 非構造化企業データの指数関数的増加: 電子メール、コラボレーションファイル、センサーデータ、マルチメディアの爆発的な増加は、可視性の課題と攻撃対象領域の両方を拡大させています。コグニティブエンジンは、テラバイト規模の生ログを取り込み、ユーザー行動の逸脱を特定し、誤検知アラートを95%削減しながら、ルールベースのシステムを回避するステルス性の高い横方向の動きを表面化させます。

2. IoTダークデータの急増: 産業用および消費者向けIoTの展開により、数十億の管理されていないエンドポイントが追加され、標準的なSIEMプラットフォームでは解析できない大量の運用テレメトリが生成されています。コグニティブエンジンは、各デバイスクラスのベースライン動作をモデル化し、異常なファームウェア変更や予期せぬ東西トラフィックなどの逸脱を検出します。

3. クラウドネイティブAIツールチェーンの民主化: Amazon SageMaker、Azure Machine Learning、Google Vertex AIなどのサービスはモデルの展開を簡素化しますが、同時に露出を拡大させます。組織は、CI/CDパイプラインにシフトレフトセキュリティ制御を組み込み、本番環境への昇格前にモデルの重みに異常がないかスキャンしています。

4. オープンソースおよびクラウドスタックに対する脅威の増大: 攻撃者は、敵対的機械学習技術を悪用して、公開モデルハブやオープンソースコードライブラリに汚染されたサンプルを仕込んでいます。企業は、従来のネットワークテレメトリとモデル整合性チェックを融合したアンサンブル検出器を展開し、本番環境に影響が出る前に大規模言語モデルの勾配操作や温度ずれを検出しています。

抑制要因:

1. AI/MLサイバー分析人材の不足: 強化学習防御のコーディング、プロンプトシールドモデルの調整、脅威テレメトリの解釈ができる実務家の需要は、世界的な供給を大幅に上回っています。組織は、マネージドサービススペシャリストへのアウトソーシングや、より少ないエンジニアでより多くの資産ベースを保護できるローコードオーケストレーション層への投資でこれに対抗しています。

2. 複数管轄区域にわたるデータガバナンスの複雑性: EU AI法、中国のサイバーセキュリティ法、および進化する米国の連邦ガイドラインは、監査ログ、データセットの出所、アルゴリズムの透明性に関して異なる義務を課しています。多国籍企業は、重複する規則を遵守するために、地域固有のモデルレジストリと分離された推論パイプラインを維持する必要があり、コンプライアンス費用が総展開予算の最大15%にまで上昇しています。

# セグメント分析

* 展開別: オンプレミスソリューションは、防衛機関、金融機関、重要インフラ事業者がローカルデータレジデンシーとエアギャップ環境を義務付けているため、2024年には60.40%の市場シェアを維持しました。しかし、クラウド展開は27.10%のCAGRで拡大しており、ハイパースケーラーが専用のテレメトリコレクターとモデル整合性検証をプラットフォームに統合することで、参入コストが低下しています。

* サービス別: コンサルティングおよび統合サービスは、企業がコグニティブ制御から価値を得る前に、カスタマイズされたデータパイプライン、モデル検証フレームワーク、および規制マッピングを必要とするため、2024年には60.40%の収益シェアを獲得しました。マネージドサービスは、組織が24時間体制の監視、モデル再トレーニング、敵対的シミュレーション演習をアウトソーシングするため、28.40%のCAGRで成長すると予測されています。

* アプリケーション別: 自動コンプライアンス管理は、ESG、プライバシー、AI安全性に関する義務が増加したため、2024年にはコグニティブセキュリティ市場規模の45.30%を維持しました。産業分野における予知保全は、機械学習モデルが差し迫った機器の故障を検出し、サイバー物理的妨害行為を引き起こす可能性のある中断を未然に防ぐため、29.70%のCAGRで最も急速に成長しているアプリケーションです。

* エンドユーザー産業別: 銀行、保険会社、資本市場企業は、インサイダー詐欺、取引異常、不正取引パターンを検出するために高度なモデルを採用しています。防衛機関は、オープンソースインテリジェンスフィードの監視、兵器システムソフトウェアの保護、サードパーティサプライヤーの審査にAIを活用しています。ヘルスケア機関は、プライバシー保護分析を展開し、異常なEHRアクセスを検出し、AI診断の提案を真実のラベルと照合して検証しています。製造工場は、モデルベースの侵入検知をプログラマブルロジックコントローラーに統合し、地政学的サイバー妨害脅威の増大の中で運用レジリエンスを強化しています。

* コンポーネント別: 統合プラットフォームは、データセットのサニタイズ、モデル整合性チェック、継続的な攻撃対象領域の発見、セキュリティオーケストレーションプレイブックをバンドルしています。購入者は、共通のオントロジーを共有しない、または共通のポリシーをサポートしない可能性のある個別のポイントツールを組み合わせるよりも、これらのスイートを好みます。

# 地域分析

* 北米: 2024年にはコグニティブセキュリティ市場シェアの35.70%を占め、最大の地域クラスターであり続けています。州および連邦政府機関は、重要インフラを保護するために数十億ドルの予算を割り当てています。ベンチャー資金も豊富であり、プロンプトインジェクションテストや自律型レッドチームなどのニッチな機能を商業化するスタートアップのパイプラインを維持しています。

* アジア太平洋: 25.66%のCAGRで最も急速な成長を記録しています。中国、シンガポール、韓国の政府プログラムはAI導入を促進し、国内および国際的な技術を調達する国家サイバーセキュリティセンターに投資しています。急速なデジタル決済の拡大とスマートシティの展開は、膨大なテレメトリ量を生成し、機械学習駆動型防御のための肥沃なデータを提供すると同時に、自動偵察を武器にするサイバー犯罪シンジケートを引き寄せています。

* ヨーロッパ: EU AI法が曖昧さを透明性、堅牢性、データガバナンスに関する規範的な義務に変えるにつれて、着実に進歩しています。コンプライアンスコストはプロジェクトの複雑さを高めますが、法的な明確さは、説明可能なAIセキュリティへの長期的な投資に対する役員レベルの承認を促しています。

# 競争環境

コグニティブセキュリティ業界は中程度の集中度を特徴としており、従来のサイバーセキュリティ大手、クラウドハイパースケーラー、AIネイティブスペシャリストがシェアを争っています。単一のベンダーが世界の収益の15%を超えることはなく、顧客要件の広さと標準アーキテクチャの未熟さを反映しています。

買収の勢いは強く、Palo Alto NetworksによるProtect AIの6億5000万~7億米ドルの買収は、2020年以降で最大の取引であり、フルスタックAI保証への戦略的転換を示しています。CiscoはRobust Intelligenceの吸収意向を発表し、モデル検証パイプラインをCisco Security Cloudに統合しています。TenableによるApex Securityの買収計画は、顧客が従来のサーバーとAIエンドポイントにわたる統合された資産インベントリを要求するにつれて、脆弱性管理ベンダーがモデルセキュリティに拡大していることを示しています。

戦略的提携はM&Aを補完しています。クラウドプロバイダーは、セキュリティコパイロットエージェントを開発者ツールチェーンに直接バンドルし、脅威インテリジェンスの強化や自動インシデント対応などのパートナーアプリケーションに対する下流需要を促進する粘着性の高いエコシステムを構築しています。

# 主要企業

* IBM Corporation

* Microsoft (Azure Synapse / Fabric)

* Amazon Web Services

* SAP SE

* Darktrace plc

# 最近の業界動向

* 2025年6月: イスラエルのデータセキュリティ企業Cyeraが、AI駆動型データ保護機能に対する投資家の信頼を裏付け、60億米ドルの評価額で5億4000万米ドルを調達しました。

* 2025年5月: Tenableは、AI攻撃対象領域全体にわたる露出管理範囲を拡大するためにApex Securityを買収する意向を発表しました。

* 2025年4月: Palo Alto Networksは、2020年以降で最大のコグニティブセキュリティ取引となる6億5000万~7億米ドルでのProtect AI買収計画を開示しました。

* 2025年3月: Microsoftは、企業環境内で反復的なサイバーセキュリティタスクを自動化するために、Security Copilot向けに11のAIエージェントを展開しました。

コグニティブセキュリティ市場に関する本レポートは、その定義、市場規模、成長予測、主要な推進要因と阻害要因、セグメント別の詳細な分析、競争環境、そして将来の展望を包括的に提供しております。

まず、コグニティブセキュリティとは、機械学習アルゴリズムや深層学習ネットワークなど、様々な形態のAIを活用した高度な人工知能であり、時間とともに学習し、より賢くなるシステムを指します。これは、公共安全や公益事業を含む多様な産業において、重要な情報保護のために広く採用されております。コグニティブセキュリティは、セキュリティの動向を分析し、構造化データと非構造化データの両方を情報に分離することで、ビジネスに継続的なセキュリティを提供し、生産性向上に貢献いたします。

市場規模に関して、コグニティブセキュリティ市場は2025年に170.9億米ドルと評価されており、2030年までには467.1億米ドルに達すると予測されております。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 企業における非構造化データの指数関数的な増加。

* IoTデバイスやコネクテッドデバイスから生じるダークデータの急増。

* クラウドネイティブなAIツールチェーンの普及による市場参入障壁の低下。

* オープンソースおよびクラウドスタックに対するサイバー脅威の激化。

一方で、市場の成長を阻害する要因も存在します。

* AI/MLおよびサイバー分析の専門人材の不足。

* 複数の法域にまたがるデータガバナンスの複雑さ。

展開モデル別に見ると、クラウドベースのコグニティブセキュリティプラットフォームが、そのスケーラビリティと継続的な脅威フィード更新の利点により、2030年まで年平均成長率(CAGR)27.10%で最も急速に拡大すると見込まれております。

アプリケーション別では、環境・社会・ガバナンス(ESG)、プライバシー、AI安全性に関する規制強化により、組織が証拠収集と報告を自動化する必要性が高まっていることから、自動コンプライアンス管理が2024年に45.30%の収益シェアを占め、最も支配的なアプリケーションとなっております。その他の主要なアプリケーションには、コグニティブ脅威インテリジェンス、予知保全、クロス調査分析などが含まれます。

地域別では、アジア太平洋地域が国家的なAIプログラムの推進とデジタルサービス導入の急速な加速に支えられ、25.66%のCAGRで予測期間中に最も高い成長を遂げると予測されております。

また、AI/ML人材の不足という課題に対し、ベンダーは24時間365日の監視、モデルの再トレーニング、敵対的シミュレーションといったマネージドサービスをバンドルして提供することで、顧客企業が内部の人材ギャップを補うことを可能にしております。

競争環境においては、IBM Corporation、Microsoft Corp. (Azure)、Amazon Web Services Inc.、SAP SE、Cisco Systems Inc.、Trend Micro Inc.、Broadcom Inc. (Symantec)、Darktrace plc、McAfee LLC、LogRhythm Inc.、Fortinet Inc.、SAS Institute Inc.、Splunk Inc.、Google LLC、Oracle Corp.、Micro Focus Intl.、Dell Technologies (EMC)、Palantir Technologies、CrowdStrike Holdingsなど、多数のグローバルな主要テクノロジー企業が市場に参入し、激しい競争を繰り広げております。レポートでは、これらの主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析も詳細に記述されております。

本レポートは、これらの詳細な分析を通じて、コグニティブセキュリティ市場の現在の状況と将来の展望を深く理解するための貴重な情報を提供し、市場機会と未開拓のニーズについても評価しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 非構造化企業データの爆発的な増加

- 4.2.2 IoT/接続デバイスのダークデータの急増

- 4.2.3 クラウドネイティブAIツールチェーンによる参入障壁の低下

- 4.2.4 オープンソースおよびクラウドスタックに対するサイバー脅威の増大

- 4.3 市場の阻害要因

- 4.3.1 AI/MLおよびサイバー分析人材の不足

- 4.3.2 複数管轄区域にわたるデータガバナンスの複雑さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウドベース

- 5.2 サービス別

- 5.2.1 プロフェッショナルサービス

- 5.2.2 マネージドサービス

- 5.3 アプリケーション別

- 5.3.1 コグニティブ脅威インテリジェンス

- 5.3.2 予知保全

- 5.3.3 クロス調査分析

- 5.3.4 自動コンプライアンス管理

- 5.3.5 その他のアプリケーション

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 小売およびEコマース

- 5.4.4 政府および防衛

- 5.4.5 通信およびIT

- 5.4.6 製造業

- 5.5 コンポーネント別

- 5.5.1 ソリューション

- 5.5.2 サービス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 イスラエル

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 トルコ

- 5.6.5.1.5 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Microsoft Corp. (Azure)

- 6.4.3 Amazon Web Services Inc.

- 6.4.4 SAP SE

- 6.4.5 Cisco Systems Inc.

- 6.4.6 Trend Micro Inc.

- 6.4.7 Broadcom Inc. (Symantec)

- 6.4.8 Darktrace plc

- 6.4.9 McAfee LLC

- 6.4.10 LogRhythm Inc.

- 6.4.11 Fortinet Inc.

- 6.4.12 SAS Institute Inc.

- 6.4.13 Splunk Inc.

- 6.4.14 Google LLC

- 6.4.15 Oracle Corp.

- 6.4.16 Micro Focus Intl.

- 6.4.17 Dell Technologies (EMC)

- 6.4.18 Palantir Technologies

- 6.4.19 CrowdStrike Holdings

- 6.4.20 SAS Institute Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

認知セキュリティとは、サイバーセキュリティの概念を拡張し、人間の認知プロセスや心理的脆弱性を標的とする脅威から個人、組織、社会を守るための包括的なアプローチを指します。従来のサイバーセキュリティがシステムやネットワークの技術的脆弱性に対処するのに対し、認知セキュリティは、情報操作、プロパガンダ、ソーシャルエンジニアリング、ディープフェイクといった手段を通じて、人々の認識、判断、行動を意図的に歪めようとする攻撃に焦点を当てます。これは、技術的な防御だけでなく、人間の情報処理能力、批判的思考、メディアリテラシーといった要素を強化することで、情報環境全体のレジリエンスを高めることを目指すものです。

この分野における脅威は多岐にわたります。例えば、誤情報(misinformation)や偽情報(disinformation)の拡散は、世論を操作し、社会の分断を招く可能性があります。また、フィッシング詐欺やなりすましといったソーシャルエンジニアリングは、人間の信頼や恐怖心、好奇心といった感情を悪用し、機密情報の窃取やシステムへの不正アクセスを試みます。さらに、AI技術の進化に伴い、本物と見分けがつかないほど精巧な偽の画像や動画(ディープフェイク)が生成されるようになり、これらが特定の個人や組織の評判を毀損したり、社会的な混乱を引き起こしたりするリスクも増大しています。認知セキュリティは、これらの脅威を包括的に捉え、技術的対策と人間的対策の両面から防御策を講じることを目的としています。

認知セキュリティの主な種類やアプローチとしては、まず「情報操作対策」が挙げられます。これは、偽情報や誤情報の検出、拡散防止、ファクトチェックの推進、そして情報源の信頼性評価といった活動を含みます。次に、「ソーシャルエンジニアリング対策」は、従業員や一般市民に対するセキュリティ意識向上トレーニング、フィッシングメールの識別訓練、多要素認証の導入など、人間の脆弱性を突く攻撃への耐性を高めるための施策です。また、「ディープフェイク・フェイクメディア対策」では、AIを用いたディープフェイク検出技術の開発と導入、メディアリテラシー教育の強化を通じて、偽造されたコンテンツを見破る能力を養います。さらに、「心理的レジリエンス構築」は、認知バイアスへの理解を深め、批判的思考力を育成することで、情報に惑わされにくい個人や組織を育むことを目指します。

認知セキュリティの用途は、個人から国家レベルまで広範囲に及びます。企業においては、従業員がソーシャルエンジニアリングの被害に遭うことを防ぎ、企業のブランドイメージや評判が情報操作によって損なわれるのを防ぐために不可欠です。国家レベルでは、外国からの情報戦や影響力工作に対抗し、民主主義プロセスや社会の安定を守るための重要な柱となります。例えば、選挙期間中の偽情報拡散を防ぐための監視体制や、国家の安全保障に関わる機密情報が心理的手段で引き出されるのを防ぐための対策などが含まれます。また、個人レベルでは、インターネット上の膨大な情報の中から真偽を見極め、悪意ある情報に惑わされないためのデジタルリテラシーを向上させる上で役立ちます。

関連技術としては、人工知能(AI)と機械学習(ML)が中心的な役割を果たします。これらは、大量のテキストや画像、動画データから偽情報やディープフェイクのパターンを検出し、異常な情報拡散の兆候を早期に特定するために利用されます。自然言語処理(NLP)技術は、テキストコンテンツの感情分析、プロパガンダの特定、情報源の信頼性評価に貢献します。画像・動画解析技術は、ディープフェイクの生成元を特定したり、改ざんされたメディアコンテンツを検出したりするために不可欠です。また、ブロックチェーン技術は、コンテンツの来歴を記録し、その真正性を検証する手段として期待されています。さらに、行動経済学や心理学の知見は、人間の認知バイアスや意思決定プロセスを理解し、より効果的な防御策を設計するための理論的基盤を提供します。

市場背景としては、デジタル化の急速な進展とソーシャルメディアの普及が、情報操作の温床となっている点が挙げられます。誰もが容易に情報を発信・共有できるようになった一方で、悪意あるアクターもまた、その匿名性と拡散力を利用して、偽情報を広めやすくなりました。地政学的な緊張の高まりも、国家間の情報戦を激化させており、認知領域での優位性を確保しようとする動きが活発です。また、AI技術の進化は、ディープフェイクのような高度な偽造コンテンツの生成を可能にし、情報の信頼性を根底から揺るがす脅威となっています。このような状況下で、従来の技術的セキュリティ対策だけでは対処しきれない「人間の脆弱性」を狙った攻撃が増加しており、認知セキュリティの重要性が急速に認識されるようになりました。情報過多社会において、何が真実で何が偽りかを見極める能力が、個人、組織、社会全体のレジリエンスにとって不可欠となっているのです。

将来展望として、認知セキュリティの分野は、技術の進化と脅威の高度化に伴い、さらに複雑化し、その重要性を増していくでしょう。AIは、偽情報の生成と検出の両面で進化を続け、攻防はより洗練されたものになると予想されます。これに対抗するためには、技術的対策だけでなく、教育、政策、国際協力といった多角的なアプローチが不可欠となります。特に、批判的思考力やメディアリテラシーを育む教育プログラムは、社会全体の情報に対するレジリエンスを高める上で、今後ますます普及していくと考えられます。また、倫理的な課題も浮上するでしょう。例えば、偽情報検出技術の精度向上は望ましい一方で、表現の自由とのバランスをどう取るか、あるいは検出技術自体が悪用されるリスクをどう管理するかといった議論が深まるはずです。最終的には、人間中心のセキュリティという視点から、技術と人間の能力を融合させ、情報環境における信頼と安全を確保するための新たな枠組みが構築されていくことが期待されます。