コヒーレント光通信機器市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## コヒーレント光通信機器市場に関する詳細な市場調査レポート概要

### 1. 市場概要

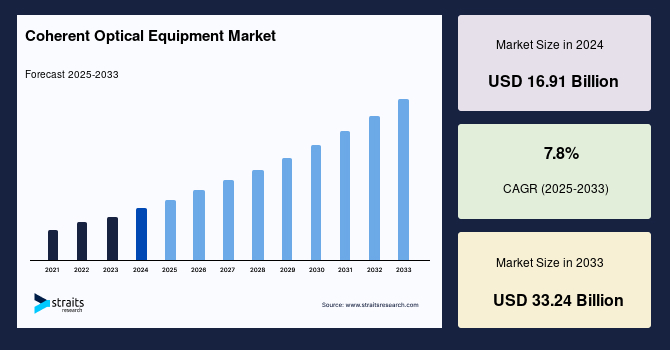

2024年における世界のコヒーレント光通信機器市場規模は169.1億米ドルと評価されました。この市場は、2025年には182.3億米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)7.8%で拡大し、2033年には332.4億米ドルに達すると予測されています。この堅調な成長は、高速帯域幅へのアクセス増加とネットワーキングインフラにおける技術進歩によって主に牽引されており、これらがコヒーレント光通信機器の需要を押し上げ、増大するデータトラフィックとネットワーク拡張を支えています。

コヒーレント光通信機器とは、光ファイバーネットワークを介した大容量かつ長距離のデータ伝送を可能にするために、光通信システムで使用されるハードウェアおよび技術を指します。これは現代の光ネットワーキングインフラにおける極めて重要なコンポーネントであり、高速データ転送、光ファイバーケーブルの効率的な利用、そして信頼性の高い長距離通信を実現する上で決定的な役割を果たしています。

コヒーレント光通信機器は、コヒーレント変調技術を利用して光ファイバーを介してデータを送受信します。コヒーレント変調とは、光キャリア波の振幅、位相、偏波を変調することでデータを符号化する手法です。これにより、より多くの情報を効率的に伝送することが可能となります。さらに、コヒーレント光通信機器には、システムの性能と信頼性を向上させるために、しばしば前方誤り訂正(FEC)と適応光学が組み込まれています。FEC技術は、伝送データ内のエラーを検出して訂正するのに役立ち、正確でエラーのない伝送を保証します。一方、適応光学技術は、光ファイバーの非線形性、偏波効果、温度変動といった環境要因によって引き起こされる歪みを補償し、より堅牢で安定した伝送を可能にします。

帯域幅はデジタル通信に比例しており、特定の期間に2つのデータポイント間で転送されるデータの速度と量を指します。デジタル化の進展は高速帯域幅への需要を加速させ、これが市場の成長を促進すると期待されています。高速アプリケーション性能の向上やデータ転送能力の増加といった高帯域幅の利点は、高帯域幅スペクトルの重要性を高めています。

### 2. 市場促進要因

コヒーレント光通信機器市場の成長を牽引する主な要因は多岐にわたります。

* **高速帯域幅への需要増大とデジタル化の進展:** 膨大なデータの生成と世界的なネットワークカバレッジ改善への需要、そしてデジタル化の波は、高速帯域幅の必要性を高め、コヒーレント光通信機器の需要を強力に推進しています。高速帯域幅は、より迅速なアプリケーション性能とデータ転送能力の向上といった明確な利点を提供し、その重要性は増すばかりです。

* **ネットワーキングインフラの技術革新:** ネットワークインフラにおける継続的な技術進歩は、コヒーレント光通信機器の需要を刺激し、増え続けるデータトラフィックとネットワーク拡張の要件を支えています。

* **コヒーレント光通信機器自体の性能向上:** 高いスペクトル効率(SE)と高ボーレート信号伝送を提供するコヒーレント光通信機器の進化は、データトラフィックの急速な増加に対応するため、光通信システムのスペクトル効率と速度の向上への需要を促進し、結果としてグローバル市場の拡大に貢献しています。

* **次世代通信技術の登場:** 第5世代ワイヤレス接続(5G)は、より多くのデータを伝送しながら、より安定した信頼性の高い接続を提供する次なる技術的飛躍として期待されており、コヒーレント光通信機器の需要をさらに高めるでしょう。

* **光ファイバー需要の増加とインフラ投資:** 光ファイバーの不足とネットワーク設置の長期計画により、光ファイバーの需要が増加しています。安定した供給を確保するため、ネットワーク事業者は光ファイバーメーカーと直接交渉を開始しており、例えば、2017年4月にはVerizon CommunicationsがCorningと、2018年から2020年にかけて年間2,000万kmの光ファイバーを設置する契約を締結しました。これは同社が自社ネットワークを構築するために使用される予定です。さらに、通信事業者は、膨大なネットワークトラフィックに対応し、強力なネットワーク帯域幅を提供するために4Gインフラを拡張しており、これも今後数年間のコヒーレント光通信機器市場の成長を促進すると予想されます。

* **IPトラフィックの爆発的な増加:** 2017年から2022年にかけての月間IPトラフィック(エクサバイト単位)の予測成長が示すように、データ量の増加は止まらず、これがコヒーレント光通信機器の必要性をさらに強固なものにしています。

* **競争激化と市場動向:** 競争の激化、データパック料金の低下、スマートフォンの普及も、コヒーレント光通信機器市場の成長を後押しする要因となっています。

### 3. 市場抑制要因

市場の成長を阻害する要因も存在します。

* **高額な設置コストと複雑なプロセス:** コヒーレント光通信機器の製品およびサービスの設置コストが高く、設置プロセスが複雑であることは、消費者がそのような効率的な技術を利用することを妨げ、市場の成長を抑制する一因となっています。

* **従来の金属線への嗜好:** また、多くの消費者が従来の金属線への嗜好を維持していることも、大規模なデータ損失につながり、世界のコヒーレント光通信機器市場の成長を著しく阻害していると報告されています。これは、効率的な光通信技術への移行を遅らせる要因となり得ます。

### 4. 市場機会

市場は、いくつかの有望な成長機会を秘めています。

* **新しいコヒーレント光標準の開発:** メーカーは、コヒーレント光通信機器の設置と導入に伴うコストと複雑さを軽減し、正確で相互運用可能なプラガブルモジュールを作成するための新しいコヒーレント光標準の開発を進めています。これは、より高い容量と効率を持つファイバーリンクが求められるアプリケーションにおいて、コヒーレント光技術の採用を促進すると期待されています。

* **発展途上地域の農村部への拡大:** 発展途上地域の農村部における通信サービスプロバイダーの拡大は、有利な成長機会をもたらすと予想されます。現在、次世代ネットワークユーザーの約3分の1が農村部に居住しており、この数は今後数年間で増加すると見込まれています。また、様々な発展途上経済圏における都市化はインターネットユーザーの急増につながり、結果としてコヒーレント光通信機器の需要を促進しています。

* **自動化の導入:** 通信サービスプロバイダーは、農村部でのサービス提供において、高額な統合作業と複雑な調整に多大な労力を費やす必要があります。自動化は、プロバイダーが新しいサービスの立ち上げ、ネットワークアップグレード、および複雑なタスクを自動化するのに役立つと期待されています。アジア太平洋、南米、アフリカを含む多くの新興地域では、人口の多くが農村部に居住しているため、これらの地域での拡大は、市場プレイヤーにとって今後数年間で強力な成長機会を提供すると予想されます。

### 5. セグメント分析

市場は複数のセグメントに分類され、それぞれ異なる成長動向を示しています。

#### データレート別

* **100Gセグメント:** 世界市場を支配しており、予測期間中にCAGR 7.2%で成長すると予測されています。100Gはギガビットイーサネットまたは100GbEとして知られ、1秒あたり100ギガビット(Gbit/s)でイーサネットフレームを伝送するコンピューターネットワーキング技術のグループです。100Gコヒーレント技術は、10G/40Gのマルチポンダーモードと100Gのトランスポンダーモードを同じデバイスで互換性を持たせる形で開発されました。これにより、同じプラットフォームを利用しながら10G、40G、100G技術間でのスムーズな移行が可能になりました。クラウドサービス、ビデオオンデマンド、遠隔医療といったアプリケーションの採用増加がデータ移行速度を加速させ、このセグメントの成長を牽引しています。さらに、高度な光コンポーネントと洗練されたデジタル信号処理が市場成長を推進しており、ネットワーク容量の危機を回避するための新しいファイバー伝送に焦点を当てた長距離光技術研究も市場の成長を後押ししてきました。これらの要因が複合的に作用し、グローバル産業における100G技術の採用を促進しています。

* **200G、400G+、400G ZRセグメント:** これらは、より高速なデータ伝送を可能にする次世代技術として、市場の進化を支えています。

#### コンポーネント別

* **波長分割多重方式(WDM)セグメント:** 世界市場を支配しており、予測期間中にCAGR 7.2%で成長すると予測されています。WDMは光ファイバー伝送で広く使用されている技術であり、レーザー光の異なる波長(色)の複数のデータストリーム、すなわち光キャリア信号を単一の光ファイバーに変調します。これにより、双方向通信を可能にし、信号容量を大幅に増加させることができます。世界中のネットワークキャリアやサービスプロバイダーの間でのWDMの採用増加は、このセグメントの成長を促進する主要な要因です。さらに、光伝送システムが単一ファイバー上で複数の波長の光を伝送できるように設計された光電子部品の進歩も、あらゆるネットワーキング産業でWDMの採用を加速させています。2.5 Gb/s、10 Gb/s、そして最近では40 Gb/s、100 Gb/s、200 Gb/sといった複数の高ビットレートデータストリームが、いくつかの波長分割を通じて多重化されることが可能になり、これら全ての要因がグローバル市場の成長を後押ししています。

* **モジュール/チップ、試験・測定機器、光増幅器、光スイッチ、その他セグメント:** これらはWDMを補完し、コヒーレント光通信システム全体の機能と性能を支える重要なコンポーネントです。

#### アプリケーション別

* **ネットワーキングセグメント:** 世界市場を支配しており、予測期間中にCAGR 7.2%で成長すると予測されています。ネットワーキング業界では、コヒーレント光通信機器の利用が拡大しています。これは、コヒーレント光処理基盤が帯域幅を10 Gb/sから40 Gb/s、100 Gb/s、さらにはそれ以上へと増加させ、ネットワークのプログラマビリティを高めるためです。これにより、新しい潜在的なアーキテクチャの可能性が提供され、コヒーレント光通信機器市場の成長を牽引しています。さらに、2.5 Gb/sや10 Gb/sで稼働するネットワークシステムを40 Gb/s、100 Gb/s、さらにはそれ以上に帯域幅を増強したいという需要の急増が、ネットワークサービスプロバイダーにコヒーレント光通信機器を高率で採用するよう促しています。光通信リンクネットワークは、光増幅器、レーザー、LED、WDMなどの機器に依存しており、これらが光ファイバーを介してデータを伝送します。

* **データセンター、OEM (Original Equipment Manufacturer) セグメント:** これらもコヒーレント光技術の重要なアプリケーション領域であり、特にデータセンターでは、内部および外部接続における高速・大容量伝送の需要が高まっています。

#### エンドユーザー別

* **サービスプロバイダーセグメント:** 世界市場を支配しており、予測期間中にCAGR 7.9%で成長すると予測されています。ケーブル/マルチシステムオペレーター(MSO)、通信サービスプロバイダー、グローバルコンテンツネットワークプロバイダーを含むネットワークプロバイダーは、従来のケーブルと比較して、光ネットワークが膨大な量のデータを高速かつ高効率で伝送できる能力を持つため、そのネットワークを光ネットワークへと進化・変革させています。コヒーレント光技術は、従来の過負荷なファイバーネットワークをデータフローの「スーパーハイウェイ」へと変貌させました。サービスプロバイダーからの、ネットワークを100G、200G、400Gの速度にアップグレードするためのデファクト業界標準への需要が増加しているため、今後数年間でコヒーレント光通信機器の採用がさらに増加すると予想されます。したがって、ネットワークプロバイダーは、トラフィック運搬容量を増加させるためにコヒーレント技術の採用を推進する主要なプレイヤーとなっています。

### 6. 地域分析

コヒーレント光通信機器市場は、地域によって異なる成長パターンと主要な促進要因を示しています。

* **北米:** 世界のコヒーレント光通信機器市場において最も重要な市場シェアを占めており、予測期間中にCAGR 7.4%で成長すると推定されています。北米地域は米国、カナダ、メキシコを含み、全地域の中で優位な地域として浮上すると予想されています。これは、エッジコンピューティングの採用、IoTデバイスの必要性の増加、そして地域における強力なFTTx(Fiber to the X)関連の展開による光ファイバーケーブル需要の急増に起因しています。北米は、次世代技術およびネットワークへの迅速な移行をリードする地域の一つです。さらに、Vectored VDSL、G.now、G.fast、GPONなどの新しいブロードバンド技術の採用の急増が、北米市場の成長を牽引しています。また、加入者数の増加とM2M(Machine-to-Machine)通信需要の急増により、高速データ速度への需要が増加しています。北米は、モバイルブロードバンド普及率、モバイルインターネット普及率、スマートフォン普及率が最も高く、主に米国が牽引しています。米国では、2010年の展開からわずか3年で、4Gおよび5Gカバレッジが人口の約90%に達しました。2017年には、米国とカナダの4G接続が総接続数のそれぞれ70%と68%を占めており、これが地域の光ソリューション需要の顕著な成長につながっています。

* **欧州:** 予測期間中にCAGR 8.2%を示すと予想されています。欧州のコヒーレント光通信機器市場は、ドイツ、英国、フランス、その他の欧州地域で分析されています。欧州は、コヒーレント光通信機器市場において北米と並んで重要なシェアを占める位置にあります。この地域におけるコヒーレント光通信機器市場の成長は、高速データサービスと通信用の高帯域幅光ファイバーケーブルへの需要の増加といった要因によって牽引されています。デジタル電子機器の普及の急増、先進的な電気自動車の採用、そして高度な仮想システムの導入は、欧州におけるコヒーレント光技術にいくつかの成長機会をもたらしています。さらに、自動車における先進運転支援システム(ADAS)などの先進技術の採用や、スマートシティへの投資増加が、欧州市場におけるコヒーレント技術の採用を促進すると期待されています。GSMAが発表したデータによると、2025年までに欧州のモバイル接続の約30%が5Gネットワークで稼働し、接続数は約2億1400万に達すると予想されており、これが予測期間中の市場成長を支えるでしょう。

* **アジア太平洋:** 主要経済圏政府による高帯域幅スペクトル展開への取り組みに応じ、コヒーレント光ネットワーク市場で最大の地域となると推定されています。例えば、中国中央政府は、国内市場からの収益を増加させ、産業システムを発展させるために、全国に5Gネットワークを展開することでその地位を強化しています。このような政府主導のイニシアティブが、この地域の市場成長を大きく後押ししています。

* **LAMEA(ラテンアメリカ、中東、アフリカ):** この地域における市場は、他の地域と比較して成長が遅い傾向にあります。これは、ブロードバンドの成長が遅く、結果としてFTTx(Fiber to the X)の採用も同程度に遅れていることに起因しています。しかし、長期的なインフラ整備計画やデジタル化の進展により、将来的には成長の機会が生まれる可能性も秘めています。

### 7. 結論

世界のコヒーレント光通信機器市場は、デジタル化の加速、データトラフィックの爆発的な増加、そして次世代ネットワーク技術への移行によって、今後も力強い成長が予測されています。高額な設置コストや複雑な導入プロセスといった課題は存在するものの、新しい標準の開発や発展途上地域の農村部への市場拡大といった機会が、市場のさらなる発展を後押しするでしょう。特に北米と欧州は技術導入の面で市場を牽引し、アジア太平洋地域は政府の積極的な投資によって最大の市場となる見込みです。コヒーレント光通信機器は、現代のデジタル社会において不可欠なインフラとして、その重要性を増していくことでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバルコヒーレント光通信機器市場規模分析

- グローバルコヒーレント光通信機器市場の紹介

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- 北米市場分析

- はじめに

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- 米国

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- 英国

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- 中国

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- アラブ首長国連邦

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- ブラジル

- テクノロジー別

- はじめに

- テクノロジー別金額

- 100G

- 金額別

- 200G

- 金額別

- 400G+

- 金額別

- 400G ZR

- 金額別

- 機器別

- はじめに

- 機器別金額

- 波長分割多重化装置 (WDM)

- 金額別

- モジュール/チップ

- 金額別

- テストおよび測定機器

- 金額別

- 光増幅器

- 金額別

- 光スイッチ

- 金額別

- その他

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- ネットワーキング

- 金額別

- データセンター

- 金額別

- 相手先ブランド製造業者 (OEM)

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- サービスプロバイダー

- 金額別

- 公共部門

- 金額別

- 産業

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- プレーヤー別コヒーレント光通信機器市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Automation Anywhere Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Blue Prism Limited

- HCL Technologies Limited

- Hewlett Packard Enterprise Company

- International Business Machines Corporation

- Kofax Inc.

- Microsoft Corporation

- Nice Robotic Automation

- Pegasystems Inc

- UiPath

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界洞察

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

- 詳細なセグメントデータ、予測、地域別洞察を含む購入が可能です。

- このレポートを入手

- 無料サンプルをダウンロード

- 注:サンプル詳細はメールで送信されるため、有効なメールアドレスをご提供ください。

- 利用規約およびプライバシーポリシーを読み、その条項に同意します。

- 上記フォームが記入されると、ボタンがアクティブになります。

- クライアント:

- 掲載実績:

- WhatsAppでチャット

- 住所:

- Office 515 A, Amanora Chambers, Amanora Park Town, Hadapsar, Pune 411028, Maharashtra, India.

*** 本調査レポートに関するお問い合わせ ***

コヒーレント光通信機器は、光の位相や周波数といった情報を積極的に活用することで、従来の強度変調・直接検波方式では困難だった高速・大容量・長距離の光通信を実現する装置群です。この技術の核心は、送信側でデジタルデータを光の位相、周波数、振幅の変調として乗せ、受信側では、受信光と局所発振器から生成された光を混合(ヘテロダインまたはホモダイン検波)し、電気信号へと変換する点にあります。これにより、微弱な信号からノイズを効果的に分離し、高いスペクトル効率と長距離伝送性能を達成します。

コヒーレント光通信の実用化は、高速デジタル信号処理(DSP)技術と高性能な光部品の発展が不可欠でした。DSPチップの処理能力向上により、光ファイバ内で発生する色分散(CD)や偏波モード分散(PMD)といった信号劣化要因を電気領域でリアルタイムに補償可能となり、長距離伝送における中継器数を大幅に削減しました。また、光の偏波状態も活用する偏波多重(DP)技術との組み合わせで、伝送容量をさらに倍増させ、高いスペクトル効率を実現します。送信器は狭線幅レーザーと高速光変調器を用い、受信器では信号光と局所発振光を混合後、ADCでデジタル化しDSPで処理します。

コヒーレント光通信では、様々な