コイルコーティング市場規模・シェア分析:成長動向と予測 (2025-2030年)

コイルコーティング市場レポートは、樹脂タイプ(ポリエステル、ポリフッ化ビニリデン、ポリウレタン、プラスチゾル、およびその他の樹脂タイプ)、エンドユーザー産業(建築・建設、産業用および家庭用電化製品、輸送、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コイルコーティング市場の概要:2030年までの市場規模、トレンド分析、予測

本レポートは、コイルコーティング市場の現状と将来予測について詳細に分析したものです。市場は、樹脂タイプ(ポリエステル、ポリフッ化ビニリデン(PVDF)、ポリウレタン、プラスチゾル、その他の樹脂タイプ)、最終用途産業(建築・建設、産業・家庭用電化製品、輸送、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいてセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場概要と予測

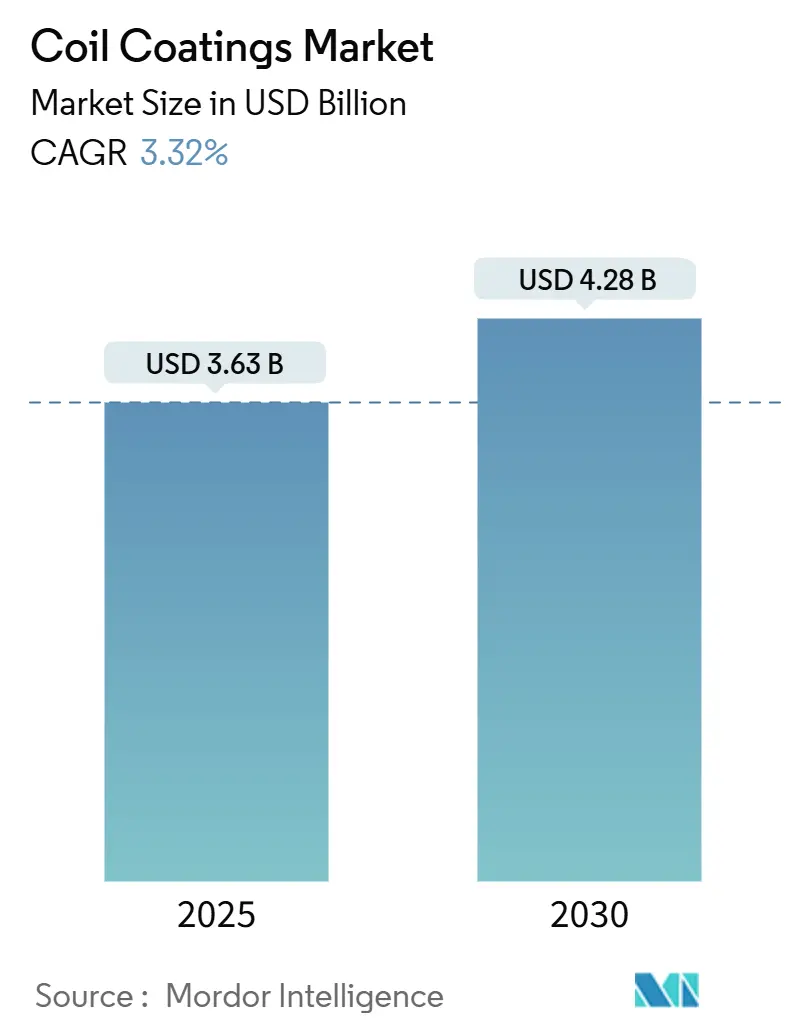

コイルコーティング市場は、2025年には36.3億米ドルと推定され、2030年には42.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.32%です。この成長は、建設支出の安定、家電製品生産の増加、および環境規制の強化によって支えられています。一方で、基材間の競争や原材料価格の変動が成長を抑制する要因となっています。

需要は、ロール成形された鋼板やアルミニウム板に集中しています。これは、プレフィニッシング(工場での事前塗装)が、現場での塗装と比較して、より迅速な設置、均一な品質、および低い生涯コストを提供するという利点があるためです。モジュール式建築、太陽光発電用金属フレーム、高級家電製品への投資が成熟市場での需要を押し上げており、アジア太平洋地域の巨大な製造基盤がコイルコーティング市場の中心であり続けています。

樹脂タイプ別では、ポリエステル系が依然として主流ですが、PVDFはハイエンドの外装用途で勢いを増しており、PFASフリーのフッ素ポリマーへの移行がイノベーションの方向性を再形成しています。

主要なレポートのポイント

* 樹脂タイプ別: 2024年において、ポリエステルがコイルコーティング市場シェアの67.56%を占めました。PVDFは2030年までに3.68%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年において、建築・建設がコイルコーティング市場規模の46.78%を占めました。輸送分野は2025年から2030年の間に3.56%のCAGRで拡大すると予測されています。

* 地域別: 2024年において、アジア太平洋地域がコイルコーティング市場規模の50.35%を占め、2030年までに3.78%のCAGRで成長すると予測されています。

グローバルコイルコーティング市場のトレンドと洞察

促進要因(Drivers)

1. 建設用鋼材需要の増加:

建設用鋼材の受注回復は、プレコートコイルの使用増加を促進しています。これは、建設業者が現場での塗装遅延をなくし、天候リスクを軽減し、人件費を削減できるためです。世界鉄鋼協会は、2025年に世界の鉄鋼需要が回復すると予測しており、米国、中国、インドにおける非住宅およびインフラ支出が需要を押し上げています。各国政府は、橋梁、学校、再生可能エネルギープロジェクトに刺激策を投入しており、耐腐食性のコイルコーティングパネルが好まれています。モジュール式建築企業は、品質の標準化とプロジェクト期間の短縮のために、工場で仕上げられたシートをますます指定しています。20年から30年の保証が付いたポリエステルおよびPVDFコーティングは、総メンテナンス費用を削減することでこの勢いを支えています。これらの要因が、将来のコイルコーティング市場成長の大部分を占めています。

2. エネルギー効率の高い家電製品の拡大:

家電OEM(相手先ブランド製造業者)は、熱性能とデザイン要件を満たすためにコイルコーティングを指定しています。ヒートポンプの屋外ユニットには、凍結融解サイクルに耐え、熱伝達効率を維持する仕上げが必要であり、これは米国エネルギー省のインセンティブプログラムによって強調されています。韓国のメーカーであるSamsungとLGは、世界で645億米ドル規模の高級ビルトイン製品ラインを拡大しており、色合わせされた傷つきにくいコーティングがブランド差別化要因となっています。冷蔵技術が低GWP(地球温暖化係数)冷媒に移行するにつれて、エンジニアは化学的適合性を確保する必要があり、高度なポリエステル-シリコーンハイブリッドがこの必要なバリアを提供します。高級不動産のトレンドが統合型キッチンに向かうことで、美的期待が高まり、サプライヤーは深色で高光沢のコイルオプションを提供するよう圧力を受けています。これらのダイナミクスは、コイルコーティング市場内に持続的な需要を生み出しています。

3. VOCおよび炭素排出規制の強化:

規制当局は許容される溶剤排出量を厳格化しており、工場は水性、高固形分、または粉体塗料の採用を余儀なくされています。米国環境保護庁(EPA)の有害大気汚染物質国家排出基準(NESHAP)は、コイルコーティングラインの許容VOCレベルを削減し、設備投資と配合の見直しを促しています。ヨーロッパでは、最良利用可能技術(BAT)文書が連続ラインのVOC排出量を0.73~0.84 g/m²のベンチマークに設定しており、再生熱酸化装置や新しいコーティング化学への投資を促進しています。低VOCポートフォリオを持つメーカーは、スコープ3排出量を削減しようとするOEMから調達の優先権を得ています。粉体コイルコーティングは、現在のところ硬化温度の制約がありますが、溶剤の使用をなくせる可能性があるため、研究開発の注目を集めています。したがって、コンプライアンス圧力は、コイルコーティング市場全体のリスク軽減と新たな販売機会を支えています。

4. 高耐久性外装パネルへのシフト:

気候変動へのレジリエンスの優先順位が高まるにつれて、ファサードや屋根の性能仕様がエスカレートし、UV耐性と色保持性に優れたPVDFの需要が高まっています。赤外線反射顔料を組み込んだクールルーフ配合は、建物のエネルギー負荷を削減し、LEED(Leadership in Energy and Environmental Design)やBREEAM(Building Research Establishment Environmental Assessment Method)などのグリーンビルディング認証と一致しています。建築家は、金属光沢やパール光沢の仕上げをますます要求しており、熱サイクルに耐え、チョーキングを起こさないマイカベースの顔料システムの進歩を刺激しています。ハリケーンや山火事の発生しやすい地域では、ASTM E84およびFM 4473規格に準拠した堅牢なトップコートを必要とする耐衝撃性および不燃性の金属パネルが採用されています。その結果、プレミアム価格を維持する高性能化学品への着実なシフトが見られます。

5. アグリボルタイク(営農型太陽光発電)用金属フレームの需要増加:

アグリボルタイクシステムは、農地での太陽光発電と農業生産を両立させるもので、金属フレームが不可欠です。これらのフレームには、屋外環境での長期的な耐久性と耐腐食性が求められるため、コイルコーティングが重要な役割を果たします。特に、欧州、米国、中国などで早期導入が進んでおり、長期的な需要の増加が見込まれます。

抑制要因(Restraints)

1. 二酸化チタンおよび樹脂価格の変動:

二酸化チタン(TiO₂)市場は、2024年を通じて急速な価格変動を経験しました。これは、中国での生産削減、電力不足、環境検査が、塗料、プラスチック、紙からの不均一な需要と衝突したためです。白やパステルカラーのコイルはTiO₂に大きく依存しているため、四半期ごとの変動は利益を侵食したり、顧客を不安定にするパススルー条項を引き起こしたりします。ポリエステルやアクリル樹脂は上流の石油化学サイクルに追随するため、アジアでの原料供給の混乱は数週間以内に世界のサプライチェーン全体に波及する可能性があります。生産者は、複数の供給源を拡大したり、安全在庫を増やしたり、代替顔料をブレンドしたりしてヘッジしていますが、これらの戦術は運転資金を膨らませ、配合の安定性を複雑にします。

2. プラスチックおよび複合材料による代替:

特定のファサード、車両ボディパネル、および消費財において、エンジニアリングプラスチックは、軽量化と設計の柔軟性に基づいて、コーティングされた金属に挑戦しています。デンマークのPrimo A/S社は、耐腐食性と販売時点でのカスタマイズを謳う複合クラッディングプロファイルを提供しています。DuPont社のZytelおよびDelrinファミリーは、自動車のブラケットやハウジングにおける金属代替を可能にし、電気自動車の航続距離目標に不可欠な質量削減を実現しています。材料コストの高さとリサイクルに関する課題が、ポリマーの浸食をニッチまたは高級セグメントに限定していますが、わずかな代替であっても、中期的にはコイルコーティング業界のサービス可能なトン数を削減します。

3. PFASフリーフッ素ポリマーへの再配合:

PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)に関する規制が強化される中、フッ素ポリマーの再配合が求められています。これは、特に先進国市場で規制によって推進されており、長期的な研究開発競争を引き起こしています。PFASフリーの代替品を開発するには、従来のフッ素ポリマーと同等の性能(UV耐性、耐候性、色保持性など)を維持しつつ、環境規制に適合させるための技術的な課題が伴います。この再配合プロセスは、コスト増、開発期間の長期化、および製品性能の調整を必要とするため、市場に抑制的な影響を与える可能性があります。

セグメント分析

樹脂タイプ別: ポリエステルの優位性とPVDFの挑戦

ポリエステル系化学品は、低単価、広い色域、および様々なプライマーやバッカーとの適合性により、2024年の収益の67.56%を占めました。高固形分および耐候性ハイブリッドへの最近の投資は、中価格帯の建築および家電プログラムにおけるその地位を強化しています。ポリエステル製品のコイルコーティング市場規模は現在20億米ドルを超え、アジアの受託塗装業者のライン稼働率を支えています。

一方、PVDFグレードは、建築家が大規模な商業ファサードにおいて30年保証と深色美観を優先するため、2030年までに3.68%のCAGRで成長すると予測されています。PVDFが獲得するコイルコーティング市場シェアは、高温気候における最低太陽光反射率値を指定するクールルーフコードによってさらに加速されています。

PFASフリーのフッ素ポリマーへの移行は、激しい研究開発競争を引き起こしています。NOF Metal Coatings Groupは、従来の耐候性指標に匹敵するパイロットバッチを発表し、規制に適合したプレミアムトップコートへの実現可能な道筋を示しています。Sherwin-Williams社のRadGuard放射線硬化ラインは、もう一つのイノベーションの方向性を示しています。これは、UVによって引き起こされる重合であり、天然ガス使用量を削減し、ライン速度を向上させることで、炭素排出量を削減したい塗装業者にとって魅力的です。顧客がコストだけでなく、組み込み炭素とリサイクル可能性に基づいて入札を評価するようになるにつれて、信頼できる環境データを持つ樹脂サプライヤーは、コイルコーティング市場全体でウォレットシェアを獲得するでしょう。

最終用途産業別: 建築・建設のリーダーシップと輸送分野の成長

建築・建設用途は、2024年の売上高の46.78%を占め、屋根、サイディング、雨水システム、ファサード要素をカバーしています。需要は、現場での迅速性という利点(プレコートシートはすぐに設置できる状態で届くため、人件費と天候による遅延を削減できる)を中心に展開しています。米国、カナダ、インドにおける政府のインフラパッケージは、2027年までパイプラインの可視性を高く保っています。

一方、現在は中程度の単一桁の割合ですが、輸送分野は3.56%のCAGRで成長しています。これは、自動車メーカーが塗装済みブランクをコイルコーティングされたアルミニウムに置き換えることで、プレス加工を合理化し、プライマーオーブンを不要にしているためです。EVバッテリーケースや軽量商用トレーラーに関連するコイルコーティング市場規模は、ティア1サプライヤーにとって戦略的に重要性を増しています。

電化は、熱管理と耐腐食性の基準を引き上げ、シリコーン変性ポリエステルや亜鉛リッチプライマーの指定を促しています。米国エネルギー省は、誘電特性をコイルコーティングされたバッテリーボックスに直接組み込むことができる統合絶縁層を探索するパイロットラインに資金を提供しています。家電製品の交換サイクルは、特に高級ステンレス調や粉体塗装の美観を再現するマット仕上げにおいて、安定した利益率の高い需要をもたらし続けています。家具およびその他のセクターは専門的ですが収益性が高く、耐摩耗性の収納キャビネットや看板に低光沢ポリウレタンを活用しています。

地域分析

アジア太平洋地域:

2024年には世界の収益の50.35%を占め、一部の鉄鋼過剰供給にもかかわらず、2030年までに3.78%のCAGRで成長する見込みです。中国の景気刺激策に支えられた鉄道およびEV充電インフラの整備が国内需要を支える一方、輸出志向のコイルラインはASEAN諸国の家電クラスターに供給しています。日本は、外航造船所や国内家電大手との長期供給契約を活用してプレミアムPVDF需要を維持しており、韓国の家電大手は、輸出市場の物流を最適化するために、ベトナムの受託塗装業者に追加のトン数を委託しています。インドのスマートシティ計画と農村電化は、亜鉛めっき屋根材やアグリボルタイク構造物の需要を刺激していますが、価格感度が高いため、地元のポリエステル配合が好まれています。

北米:

技術志向であり、純粋な成長よりも規制遵守と耐久性を重視しています。米国のコイルコーティング市場規模は、リフォームブームとエネルギー効率の高い屋根に対する税制優遇措置の恩恵を受けています。南海岸大気質管理地区(SCAQMD)によるVOC排出量の上限厳格化は、高固形分塗料の採用を加速させ、西海岸のラインにおける設備投資を促進しています。カナダの寒冷な気候は、凍結融解サイクルに耐えるように設計された柔軟なポリウレタンでコーティングされた断熱パネルの需要を高めており、メキシコは米国OEMへの近接性により、USMCA(米国・メキシコ・カナダ協定)貿易規定の下で家電製品の受注残の安定を確保しています。

ヨーロッパ:

成熟した市場であり、持続可能性認証とトレーサビリティを重視しています。炭素国境調整メカニズムや拡大生産者責任制度は、製鉄所や塗装業者に「ゆりかごからゲートまで」の排出量を文書化することを促し、検証済みのEPD(環境製品宣言)を持つサプライヤーに報いています。ドイツの改修補助金はPVDFを優遇するクールルーフ改修を促進し、フランスのアグリボルタイク補助金は耐腐食性フレームの需要を加速させ、北欧諸国は住宅建設におけるスタンディングシーム金属屋根にマットポリエステルを引き続き指定しています。

南米および中東・アフリカ:

市場規模は控えめですが、大きな潜在力を持っています。ブラジルの沿岸リゾートでは耐塩害スプレーコーティングが義務付けられており、湾岸地域の物流ハブでは、極端な紫外線曝露下でも色褪せしにくい倉庫用クラッディングが発注されています。全体的な地理的広がりは、コイルコーティング市場を単一地域でのショックから保護しています。

競合状況

コイルコーティング市場は断片化されています。供給の安全性と技術サービスは、入札における決定的な基準です。主要なOEMは、オンサイト監査、促進耐候性試験、およびデジタルカラー配合ライブラリを義務付けています。グローバルなフィールドサービスチームを持たない小規模な新規参入企業は、仕様ロックを破るのに苦労しています。

しかし、PFASフリーのフッ素ポリマー、高リサイクル含有量のバッカー、およびエネルギー消費を半減させる放射線硬化プラットフォームには、まだ未開拓の機会が存在します。ライン設備メーカーや化学前処理専門家とのパートナーシップは、コンプライアンスの同等性を目指す新興市場の塗装業者向けにターンキーパッケージを解き放ち、統合型サプライヤーの競争優位性を強化することができます。

コイルコーティング業界の主要企業

* Beckers Group

* Akzo Nobel N.V.

* PPG Industries, Inc.

* The Sherwin-Williams Company

* Axalta Coating Systems, LLC

最近の業界動向

* 2024年9月: Beckers Groupは、英国リバプールに次世代コイルコーティングの開発を推進するための「FutureLab」を開設すると発表しました。この施設は、同社の長期開発部門の能力を実質的に倍増させ、より持続可能なコーティングの生産に向けた取り組みを強化します。

* 2024年8月: AkzoNobel Coil Coatingsは、建設部門向けに調整された多用途コイルコーティングシステム「FIDURA」の発売を発表しました。FIDURAは、屋根、壁、ファサード/クラッディング、雨水システム、ガレージドア、ローラーシャッターなど、多様な用途向けに設計されています。

コイルコーティング市場に関する本レポートは、アルミニウムおよびスチールコイルやシートに自動ラインで塗布され、その後、塗装済み部品に成形されるコイルコーティングの市場動向を詳細に分析しています。本調査は、樹脂タイプ、最終用途産業、および地域別に市場をセグメント化し、主要な市場規模、成長予測、推進要因、抑制要因、競争環境、および将来の展望を提供しています。

市場規模と成長予測:

2025年におけるコイルコーティング市場規模は36.3億米ドルに達すると推定されています。2025年から2030年にかけて、市場は年平均成長率(CAGR)3.32%で着実に成長すると予測されています。

市場の推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 建設用鋼材需要の増加:建設活動の活発化がコイルコーティングの需要を押し上げています。

* エネルギー効率の高い家電製品の普及:省エネ型家電製品の製造において、耐久性や美観を高めるコイルコーティングの採用が進んでいます。

* VOC(揮発性有機化合物)および炭素排出に関する規制の強化:環境規制への対応として、より高性能なコーティング材が求められています。

* 高耐久性外装パネルへのシフト:建築物の長寿命化やメンテナンスコスト削減のため、高耐久性の外装パネル需要が増加しており、これに伴いコイルコーティングの需要も拡大しています。

* アグリボルタイクス(営農型太陽光発電)用金属フレームの需要増加:太陽光発電設備の普及、特にアグリボルタイクス分野での金属フレーム需要が市場を活性化させています。

市場の抑制要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 二酸化チタンおよび樹脂価格の変動:主要原材料の価格不安定性が、製造コストに影響を与えています。

* プラスチックおよび複合材料への代替:一部の用途で、コイルコーティングされた金属がプラスチックや複合材料に置き換えられる傾向が見られます。

* PFASフリーフッ素ポリマーへの再処方:環境規制への対応として、PFAS(有機フッ素化合物)を含まないフッ素ポリマーへの移行が進んでおり、これに伴う技術的課題やコスト増が懸念されています。

セグメント別の洞察:

* 樹脂タイプ別:

* ポリエステル樹脂が市場を支配しており、そのコスト効率と多様な性能により、市場シェアの67.56%を占めています。

* ポリフッ化ビニリデン(PVDF)は、長期的な色保持性やクールルーフ要件への適合性から、年平均成長率3.68%で最も急速に成長している樹脂タイプです。

* 最終用途産業別:

* 建築・建設業が主要な最終用途産業であり、産業用および家庭用電化製品、輸送、家具などがそれに続きます。

* 地域別:

* アジア太平洋地域が世界の収益の50.35%を占め、市場をリードしています。これは、同地域における家電、自動車、建設産業の巨大な基盤に起因しています。中国、インド、日本、韓国などが主要国として挙げられます。

競争環境:

市場には、ArcelorMittal、Akzo Nobel N.V.、Arkemaなど、コイルコーター、塗料サプライヤー、前処理剤・樹脂・顔料・設備サプライヤーといった多岐にわたる企業が参入しており、競争が活発です。

市場機会と将来の展望:

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、今後の市場戦略策定に役立つ情報を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設用鋼材需要の増加

- 4.2.2 省エネ家電の普及

- 4.2.3 VOCおよび炭素排出規制の強化

- 4.2.4 高耐久性外装パネルへの移行

- 4.2.5 アグリボルタイクス金属フレームのブーム

- 4.3 市場の阻害要因

- 4.3.1 酸化チタンおよび樹脂価格の変動

- 4.3.2 プラスチックおよび複合材料による代替

- 4.3.3 PFASフリーフッ素樹脂の再配合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 ポリエステル

- 5.1.2 ポリフッ化ビニリデン (PVDF)

- 5.1.3 ポリウレタン (PU)

- 5.1.4 プラスチゾル

- 5.1.5 その他の樹脂タイプ

- 5.2 エンドユーザー産業別

- 5.2.1 建築・建設

- 5.2.2 産業用および家庭用電化製品

- 5.2.3 輸送

- 5.2.4 家具

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 コイルコーター

- 6.4.1.1 ArcelorMittal

- 6.4.1.2 Arconic

- 6.4.1.3 BDM Coil Coaters

- 6.4.1.4 CENTRIA

- 6.4.1.5 CHEMCOATERS

- 6.4.1.6 Goldin Metals Inc.

- 6.4.1.7 Jupiter Aluminum Corporation

- 6.4.1.8 Norsk Hydro ASA

- 6.4.1.9 Novelis

- 6.4.1.10 RALCO STEELS PRIVATE LIMITED

- 6.4.1.11 Salzgitter Flachstahl GmbH

- 6.4.1.12 Tata Steel

- 6.4.1.13 Tekno Kroma

- 6.4.1.14 thyssenkrupp AG

- 6.4.1.15 UNICOIL

- 6.4.1.16 United States Steel Corporation

- 6.4.2 塗料サプライヤー

- 6.4.2.1 Akzo Nobel N.V.

- 6.4.2.2 Axalta Coating Systems, LLC

- 6.4.2.3 Beckers Group

- 6.4.2.4 Brillux GmbH & Co. KG

- 6.4.2.5 Hempel A/S

- 6.4.2.6 Kansai Paint Co., Ltd.

- 6.4.2.7 Nippon Paint Holdings Co., Ltd

- 6.4.2.8 NOROO Coil Coatings Co., Ltd.

- 6.4.2.9 PPG Industries, Inc.

- 6.4.2.10 The Sherwin-Williams Company

- 6.4.2.11 Yung Chi Paint & Varnish Mfg Co. Ltd

- 6.4.3 前処理、樹脂、顔料、設備

- 6.4.3.1 Arkema

- 6.4.3.2 Covestro AG

- 6.4.3.3 Evonik Industries AG

- 6.4.3.4 Henkel AG & Co. KgaA

- 6.4.3.5 Wacker Chemie AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

コイルコーティングは、金属コイル(鋼板、アルミニウム板など)に連続的に塗料を塗布し、焼付け乾燥させる一連のプロセスを指します。これは「プレコート」とも呼ばれ、最終製品の形状に加工する前に塗装が完了していることが最大の特徴です。この技術は、高い生産性、均一で高品質な塗膜の形成、そして環境負荷の低減という点で、従来の塗装方法と比較して多くの優位性を持っています。コイルコーティングされた材料は、その優れた耐久性、美観、加工性から、多岐にわたる産業分野で不可欠な素材として利用されています。

コイルコーティングに使用される塗料には様々な種類があり、用途に応じて最適なものが選ばれます。代表的なものとしては、汎用性が高く、耐候性や加工性に優れる「ポリエステル系塗料」があります。これは建築内外装材や家電製品に広く用いられています。最高の耐候性、耐食性、耐汚染性を誇る「フッ素系塗料(PVDF)」は、高層ビルや公共施設の外装など、特に高い耐久性が求められる用途で採用されます。優れた光沢保持性と硬度を持つ「アクリル系塗料」は、家電製品や家具などに適しています。また、耐摩耗性や耐薬品性、柔軟性に優れる「ポリウレタン系塗料」、優れた密着性と耐食性からプライマーや裏面塗料として使われる「エポキシ系塗料」、厚膜が可能で耐薬品性や加工性に特徴がある「塩化ビニル系塗料(PVC)」などがあります。

工程の種類としては、塗布と焼付けの回数によって分類されます。最も一般的なのは、プライマーとトップコートをそれぞれ塗布・焼付けする「ツーコートツーベーク(2C2B)」です。プライマーとトップコートを一度に塗布・焼付けする「ワンコートワンベーク(1C1B)」は効率的ですが、塗膜性能は2C2Bに劣ります。さらにクリアコートなどを加える「スリーコートスリーベーク(3C3B)」もあります。また、両面塗装や片面塗装、木目調や石目調などの意匠性を付与するプリント塗装も可能です。

コイルコーティングされた材料の用途は非常に広範です。建築分野では、屋根材、壁材、サイディング、シャッター、ドア、天井材、内装パネルなどに利用され、特にフッ素系塗料は高層ビルや公共施設の長期的な美観維持に貢献しています。家電製品では、冷蔵庫、洗濯機、エアコン、電子レンジ、給湯器などの外板に採用され、耐久性とデザイン性を両立させています。輸送機器分野では、自動車の内装部品や一部の外装、鉄道車両の内装、コンテナなどに使われています。その他にも、事務機器、家具、照明器具、食品缶や飲料缶、ドラム缶、サインボード、太陽光発電パネルのフレームなど、私たちの身の回りの様々な製品にコイルコーティング技術が活用されています。

コイルコーティングを支える関連技術も多岐にわたります。塗膜の密着性や耐食性を向上させるためには、塗装前の「前処理技術」が不可欠です。これには脱脂、化成処理(リン酸亜鉛処理、クロメート処理、ノンクロメート処理)などが含まれます。近年では環境負荷の低いノンクロメート処理が主流となっています。「塗料技術」の進化も目覚ましく、自己修復塗料、遮熱塗料、抗菌塗料、防汚塗料、指紋防止塗料といった高機能塗料の開発が進んでいます。また、環境対応として水性塗料やUV硬化型塗料の導入も進められています。「設備技術」としては、高精度な塗布を可能にするロールコーター、高効率な乾燥炉(熱風炉、IR炉)、そして品質を保証するための膜厚計、色差計、表面検査装置などの品質管理システムが重要です。さらに、VOC(揮発性有機化合物)排出抑制装置(RTOなど)の導入により、環境規制への対応も強化されています。コイルコーティングされた材料は、塗装後にプレス加工、曲げ加工、深絞り加工といった様々な「加工技術」が施されるため、これらの加工に耐えうる柔軟性と密着性を持つ塗膜設計が求められます。

コイルコーティングの市場背景を見ると、いくつかの要因が成長を牽引しています。環境規制の強化、特にVOC削減や省エネルギーへの要求は、環境負荷の低いコイルコーティングの優位性を高めています。また、高機能化や高意匠化へのニーズも市場拡大の要因です。特にアジア太平洋地域における建設分野の活況は、コイルコーティング材の需要を押し上げています。プレコート材のコスト効率の良さと品質の安定性も、多くの産業で採用される理由となっています。一方で、原材料価格の変動(塗料や金属)は常に課題であり、競合技術(粉体塗装、電着塗装など)との差別化も重要です。新興国市場での品質要求の向上や、サステナビリティへの対応(リサイクル性、環境配慮型塗料の開発)も、今後の市場を左右する要素となるでしょう。主要なプレイヤーとしては、塗料メーカー、コイルコーティング専業メーカー、そして鉄鋼メーカーやアルミメーカーなどが挙げられます。

将来展望として、コイルコーティングはさらなる進化を遂げると予想されます。環境対応は引き続き重要なテーマであり、ノンクロメート化の徹底、水性塗料やUV硬化型塗料の普及、VOC排出量のさらなる削減、そしてリサイクル性の向上が進められるでしょう。高機能化・多機能化も加速し、自己修復機能、発電機能(太陽電池一体型)、センシング機能など、これまでの塗料の概念を超える付加価値の高い塗膜の開発が期待されます。超耐候性、超耐食性、超防汚性、抗菌・抗ウイルス機能の強化、遮熱・断熱機能による省エネ貢献も重要な開発方向です。意匠性の面では、よりリアルな木目、石目、金属調、特殊な質感表現が可能になり、デジタルプリント技術の進化がこれを後押しするでしょう。生産プロセスにおいては、AIやIoTを活用したスマートファクトリー化が進み、生産の最適化や品質管理の自動化、データ駆動型生産による効率向上が図られます。新市場開拓としては、EV(電気自動車)関連部品や再生可能エネルギー関連設備など、新たな産業分野への応用拡大が期待されており、コイルコーティング技術は今後も社会の様々なニーズに応えながら発展していくことでしょう。