アジアのコールドチェーン物流市場 (2025~2030年):サービス別(保管、輸送、付加価値サービス、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

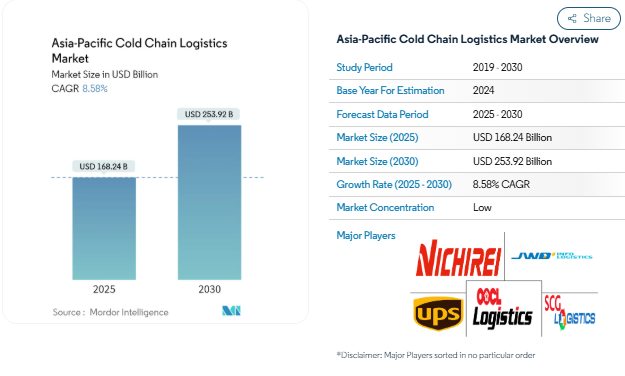

アジア太平洋地域のコールドチェーンロジスティクス市場規模は、2025年に1,682億4,000万米ドルと推定され、予測期間中(2025年〜2030年)の年平均成長率は8.58%で、2030年には2,539億2,000万米ドルに達する見込みです。

アジア太平洋地域のコールドチェーン・ロジスティクス産業は、世界人口の約60%を占める巨大な消費者基盤に牽引され、かつてない成長を遂げています。同地域のコールドストレージ・インフラは、進化する消費者の嗜好と業界の需要に対応するため、急速な変革を遂げています。業界の分析によると、アジア太平洋地域が先進国市場と同等の都市人口1人当たりの冷蔵倉庫容量を確保するには、さらに4億1,100万立方メートルの新規冷蔵倉庫供給が必要であり、インフラ整備の大きなチャンスとなっています。この冷蔵倉庫容量の大幅なギャップは、国内外のプレーヤーから多額の投資を集め、大都市圏に高度なコールドチェーン物流ネットワークを出現させています。

業界では、コールドチェーン・ロジスティクス業務の技術的進歩と自動化への大きなシフトが見られます。2023年には、ESRが中国四川省地域で初の総合冷蔵倉庫を完成させたほか、ブラックロックが中国のコールドチェーン物流事業者メトコールドのオポチュニティ・ファンドに戦略的投資を行うなど、いくつかの大きな動きが市場の状況を一変させました。これらの投資は特に、自動保管・検索システム(ASRS)、リアルタイム・コールドチェーン・モニタリング、ブロックチェーンベースのトレーサビリティ・ソリューションといった先進技術の導入に重点を置き、業務効率を高め、サプライチェーン全体を通じて製品の完全性を維持することを目的としています。

同市場は東南アジア諸国で力強い拡大を遂げており、特にベトナムはダイナミックな市場として台頭しています。同国では2022年に、46万平方メートルのコールドチェーン物流倉庫スペースを提供する40以上のプロジェクトが報告されており、この地域のコールドチェーン物流インフラが拡大していることを示しています。リネージュ・ロジスティクスは2023年にベトナムでSKロジスティクスと合弁会社を設立し、約40万平方メートルのコールドストレージ容量を追加しました。このような動きは、この地域の急成長する経済における温度管理されたロジスティクス・サービスの需要増に対応する上で極めて重要です。

日本市場はコールドチェーン・ロジスティクス分野の技術革新をリードしており、自動化や効率化において著しい発展を遂げています。2023年、GLPは最先端の技術と設計機能を取り入れた延べ床面積55,000平方メートルの完全冷蔵倉庫を日本に2棟建設すると発表しました。この拡張は、エネルギー効率、持続可能性、高度な温度制御システムに特に重点を置いた、地域全体のコールドチェーン物流インフラの近代化という幅広いトレンドを反映しています。この業界では、最適な温度管理と予知保全のためのスマートセンサー、IoT装置、人工知能の導入も進んでおり、アジア太平洋地域全体のコールドチェーン物流業務に新たな基準を設定しています。

高齢化人口の増加が医薬品市場を拡大

アジア太平洋地域では、高齢者人口が世界最速のスピードで増加し、かつてない人口動態の変化が起きています。現在、アジア太平洋地域の60歳以上の人口は6億3,000万人で、世界の高齢者人口の60%を占めています。この人口動態の変化は、人口の3分の1が60歳以上の日本や、人口の4分の1を占める韓国などで特に顕著です。高齢者人口の増加は、ビタミンやミネラルのような必須治療からバルク化合物や特殊な医薬品に至るまで、医薬品コールドチェーン・ソリューションを必要とする医薬品に対する大きな需要を生み出しています。

医薬品セクターの成長は、この地域の貿易動態を見れば明らかです。日本の医薬品輸出額は2022年に74億4,000万米ドルに達し、世界の医薬品貿易における主要プレーヤーとしての地位を確立しました。この需要拡大を支えるため、ワクチン・コールドチェーンのインフラ整備に多額の投資が行われています。例えば、タワーコールドチェーンは2022年7月、韓国の仁川に温度変化に敏感な医薬品輸送に特化した新たなハブを開設し、アジア太平洋地域での事業範囲を拡大しました。この拡張により、製薬会社、航空会社、ロジスティクスプロバイダーに信頼性の高いコールドチェーン包装ソリューションを提供しながら、輸出入量の増加を促進します。

地域における冷凍食品需要の拡大

アジア太平洋地域の冷凍食品セクターは、消費者の嗜好の変化やライフスタイルの変化に牽引され、著しい成長を遂げています。香港では、消費者の58%近くが冷凍食品の購入が増えたと回答し、シンガポールでは冷凍食品の消費が40%増加しました。この変化は特にタイで顕著であり、2022 年の最初の 9 カ月間に 92 社の冷凍食品企業が新たに商務省に登録され、これは 2021 年の同期間と比較して 84%の急増に相当する。これらの新会社は設備投資額も大きく、登録資本金の合計は2021年の7,800万バーツに対し、2022年には2億9,930万バーツ(876万米ドル)に達しています。

消費者行動の変化は、冷凍食品の物流とサービスの高度化に反映されています。タイの冷凍食品分野では日本の投資家が6.51%を占め、次いで中国の投資家が1.86%、シンガポールの投資家が1.46%。この分野は、厳しい経済状況下でも国内外から多額の投資を集めており、年間収益は2019年の約70億バーツから2022年には105億バーツ以上に増加します。この成長により、サプライチェーン全体で製品の品質と安全性を維持するための特殊な保管施設や温度管理された輸送ネットワークなど、高度なコールドサプライチェーン・ソリューションに対する需要が高まっています。

組織化された食品小売の成長

アジア太平洋地域の組織化された食品小売セクターは、近代的な小売業態とeコマース・プラットフォームの急速な拡大に牽引され、大きな変革期を迎えています。大手小売チェーンは、製品の品質を維持し賞味期限を延長するために、高度な低温貯蔵インフラへの投資を増やしています。この変化は特に新興市場で顕著で、伝統的なウェットマーケットが徐々にスーパーマーケットやコンビニエンスストアに取って代わられつつあります。このトレンドは、インフラへの大規模な投資によって支えられており、ESRのような企業は、2023年にKwai Chungの冷蔵倉庫物流センター開発の30%の株式を取得するなど、大規模な冷蔵倉庫開発を発表しています。

小売インフラの近代化には、コールドチェーン分野の大幅な技術進歩が伴います。例えば日本では、自動倉庫の販売額は2022年に1,391億3,000万円に達し、業界の技術革新への取り組みを実証しています。この変革は、保管、加工、流通機能を組み合わせた統合型コールドチェーン施設の開発によってさらに後押しされています。例えばインドネシアでは、DNR Corporationが-80℃の低温を維持できる超低温貯蔵インフラを導入し、温度変化に敏感なロジスティクス能力の新たなベンチマークを示しました。これらの開発は、拡大する組織小売店舗網をサポートし、サプライチェーン全体で一貫した製品品質を確保するために不可欠です。

セグメント分析: サービス別

アジア太平洋地域のコールドチェーン物流市場における保管部門

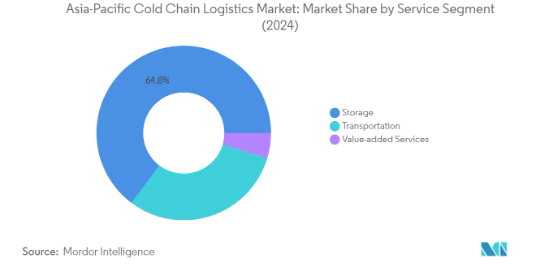

アジア太平洋地域のコールドチェーンロジスティクス市場は、2024年の市場シェア約65%を占め、引き続き保管セグメントが優位を占めています。この重要な市場地位は、同地域全体、特に中国やインドのような新興経済圏におけるコールドストレージ施設に対する需要の増加が原動力となっています。このセグメントの成長を支えているのは、食品・医薬品業界からの需要増に対応するため、多くの企業が保管能力を拡大している冷蔵インフラへの多額の投資です。高度な温度監視システムと自動化技術を備えた近代的な冷蔵倉庫の開発により、このセグメントの市場地位はさらに強化されています。さらに、電子商取引分野の成長とラストワンマイル配送ソリューションのニーズの高まりにより、都市部での冷蔵倉庫の設置が増加し、このセグメントの市場リーダーシップに寄与しています。

アジア太平洋地域のコールドチェーン物流市場における輸送部門

輸送分野はアジア太平洋地域のコールドチェーンロジスティクス市場で最も急成長を遂げており、2024〜2029年の成長率は約9%と予測されています。この成長加速の主な要因は、国境を越えた冷蔵輸送サービスの需要増加と、発展途上国におけるコールドチェーンネットワークの急速な拡大です。このセグメントでは、リアルタイムの温度モニタリングやコールドチェーン追跡システムのためのIoT装置の統合など、著しい技術進歩が見られます。特に医薬品や食品分野では、国境を越えた生鮮品の取引が増加しているため、より高度な輸送ソリューションの開発が必要となっています。さらに、電気冷蔵輸送車両や持続可能な輸送ソリューションの採用が増加しており、輸送中の温度に敏感な製品の完全性を維持しながら二酸化炭素排出量を削減することに企業が注力しているため、このセグメントは再構築されています。

サービス・セグメントに残るセグメント

付加価値サービス分野は、基本的な保管・輸送サービスを補完する専門的ソリューションを提供することで、アジア太平洋地域のコールドチェーン物流市場で重要な役割を果たしています。このセグメントには、包装、ラベリング、在庫管理、品質管理サービスなど、さまざまな専門サービスが含まれます。この分野は、厳しい品質管理とコンプライアンス要件が求められる医薬品・ヘルスケア分野で特に重要であり、専門的な取り扱い・加工サービスが必要とされます。付加価値サービスは、企業が競争の激しい市場で差別化を図る上でますます重要になっています。また、ブラスト凍結、温度モニタリング、製品カテゴリーに特化したハンドリングサービスといった分野でも技術革新が進んでおり、コールドチェーン・ソリューションの重要な一翼を担っています。

セグメント分析: 温度種類別

アジア太平洋地域のコールドチェーン物流市場におけるチルド分野

アジア太平洋地域のコールドチェーンロジスティクス市場では、チルド部門が2024年の市場シェア全体の約68%を占め、引き続き支配的な地位を占めています。この重要な市場地位は、同地域全体で生鮮食品、乳製品、温度に敏感な医薬品に対する需要が増加していることが背景にあります。このセグメントの成長は、特に中国、インド、東南アジア諸国など、近代的な小売業態が高度な温度制御サプライチェーンを必要とする国々における組織小売セクターの拡大によってさらに支えられています。さらに、健康志向の高まりや高級生鮮食品への需要と相まって、冷凍品よりも生鮮品を好む消費者の増加が、チルド部門の市場ポジションを強化しています。また、コールドチェーン・インフラへの大規模な投資や、温度モニタリング・制御システムの技術的進歩も、このセグメントの追い風となっています。

アジア太平洋地域のコールドチェーン物流市場における冷凍部門

冷凍分野は、アジア太平洋地域のコールドチェーンロジスティクス市場で最も急成長しているカテゴリーとして浮上しており、2024年から2029年にかけて約8%の成長が予測されています。この成長の加速は、特に消費者のライフスタイルの変化と都市化の進展がコンビニエンスフードの需要を促進している新興経済圏で、冷凍食品産業が拡大していることが主な要因です。この分野では、冷凍技術や保存ソリューションの大幅な技術進歩が見られ、食品の品質と栄養価のより良い保存が可能になっています。さらに、冷凍調理済み食品の人気の高まり、冷凍水産物および肉製品の輸出の増加、地域全体で拡大するクイックサービス・レストラン・チェーンが成長を支えています。さらに、製薬業界では、特に特定のワクチンや生物製剤のための超低温保存のニーズが高まっており、このセグメントの急拡大に寄与しています。

温度種類別セグメントの残りのセグメント

常温タイプは、アジア太平洋地域のコールドチェーンロジスティクス市場において重要な役割を担っています。このセグメントは、冷蔵や冷凍を必要とせず、極端な温度変化から保護する必要がある様々な医薬品、特定の食品、工業製品の取り扱いに不可欠です。同地域における医薬品貿易の拡大と、温度変化に敏感ではあるが冷蔵保存を必要としない製品のための高度な保管ソリューションに対するニーズの高まりに伴い、同セグメントの重要性が増しています。アンビエント分野は、安定した室温条件を維持しながら極端な温度変化から製品を保護する必要がある場合に、多用途の保管オプションを提供することで、コールドチェーンのエコシステムを補完します。

セグメント分析 市場区分

アジア太平洋地域のコールドチェーン物流市場における保管部門

アジア太平洋地域のコールドチェーンロジスティクス市場は、2024年の市場シェア約65%を占め、引き続き保管セグメントが支配的です。このセグメントの優位性は、地域全体、特に中国やインドなどの新興経済圏で温度管理された倉庫施設に対する需要が増加していることに起因しています。このセグメントの成長を支えているのは、冷蔵倉庫インフラへの多額の投資、高度な倉庫管理システムの導入、高度な保管ソリューションを必要とする組織小売チェーンの拡大です。大手企業は、食品・医薬品業界の高まる需要に対応するため、自動化技術や温度監視技術を備えた最先端の低温貯蔵施設の開発に注力しています。このセグメントの強さは、多温度貯蔵ソリューションの採用が増加していることや、ヘルスケアおよびバイオテクノロジー分野で特殊な貯蔵要件に対するニーズが高まっていることによって、さらに強化されています。

アジア太平洋地域のコールドチェーン物流市場における輸送部門

輸送分野は、アジア太平洋地域のコールドチェーンロジスティクス市場で最も急成長している分野として浮上しており、2024年から2029年にかけて約9%の堅調な成長が予測されています。この成長加速の主な要因は、冷蔵輸送車両のネットワーク拡大と、輸送中の高度な温度モニタリングシステムの採用増加です。このセグメントでは、輸送中の温度管理と監視を改善するためのIoT装置やリアルタイム追跡ソリューションの統合など、著しい技術進歩が見られます。特に医薬品や生鮮食品の分野では、温度の影響を受けやすい製品の州間輸送や国境を越えた輸送の需要が高まっていることが、成長をさらに後押ししています。企業は、電子商取引やクイック・コマース・プラットフォームの進化するニーズに対応するため、専用の冷蔵コンテナ車両への投資を増やし、革新的なラストマイル配送ソリューションを開発しています。

アジア太平洋地域のコールドチェーン物流市場のその他のセグメント

付加価値サービス分野は、アジア太平洋地域におけるコールドチェーン物流のエコシステムを完成させる上で重要な役割を果たしています。このセグメントには、包装、ラベリング、品質管理、在庫管理など、温度に敏感な製品に特化したさまざまな専門サービスが含まれます。このセグメントは、製薬業界や食品業界におけるカスタマイズされたソリューションに対する需要の高まりにより、重要性を増しています。付加価値サービスは、デジタル技術と自動化ソリューションの統合により、ますます高度化しています。このセグメントは、特に、生鮮物流の専門的な取り扱いと処理に専門家の注意とカスタマイズされたソリューションが必要とされる、成長する電子商取引部門をサポートする上で不可欠です。これらのサービスは、コールドチェーン全体を通じて製品の完全性を維持し、地域のさまざまな市場でさまざまな規制要件へのコンプライアンスを確保する上で不可欠です。

アジア太平洋地域のコールドチェーン物流市場の地域別セグメント分析

中国のアジア太平洋地域コールドチェーン物流市場

中国はアジア太平洋地域のコールドチェーンロジスティクス市場を支配し、2024年の市場シェアの約57%を占めています。同国のコールドチェーン・インフラは、都市化の加速、食品安全に対する意識の高まり、食生活の嗜好の変化などを背景に大きく発展してきました。政府は、第14次5カ年計画期間中(2021〜2025年)に、150カ所の全国コールドチェーン物流拠点の整備や、30カ所の全国コールドチェーン物流施設、70カ所の地域コールドチェーン物流施設の設立など、いくつかの戦略的イニシアチブを実施。コールドチェーン部門は、ビッグデータ、モノのインターネット、人工知能アプリケーションを取り入れた大幅な技術進歩を目の当たりにしてきました。市場をリードしているにもかかわらず、中国のコールドチェーン・ロジスティクス・ネットワークは、ロジスティクス業界全体から見ると比較的小さな割合を占めており、先進国市場の85%に比べ、コールドチェーン技術を利用できるのは市場の約19%にすぎません。このギャップは、特に食品廃棄の削減と温度管理サプライチェーンの効率化において、この分野の成長と改善の大きなチャンスをもたらします。

インドのアジア太平洋地域コールドチェーン物流市場

インドのコールドチェーン・ロジスティクス市場は、2024年から2029年にかけて年率約10%で成長すると予測されており、この地域で最も急成長している市場です。同国のコールドチェーン部門は、国家物流政策やPradhan Mantri Kisan SAMPADA Yojanaといった政府の取り組みに支えられ、急速な変貌を遂げています。世界有数の生鮮品生産国であるインドのコールドチェーン・インフラは、パックハウス、冷蔵倉庫、温度管理された小売店など、さまざまな分野に及んでいます。この分野では、特に主要な農業州で、最新技術と自動化への投資が増加しています。政府は、ポストハーベスト・ロスの削減と農場からフォークへの接続性向上を重視しており、全国で統合コールドチェーン・プロジェクトが展開されています。同市場では、多品目コールドストレージ施設の開発とラストワンマイル配送機能の強化に重点を置き、国内外からの参入が増加しています。同分野の成長は、製薬業界や組織化された小売業からの需要の高まりによってさらに後押しされています。

日本のアジア太平洋地域コールドチェーン物流市場

日本のコールドチェーン・ロジスティクス市場は、アジア太平洋地域における技術的洗練と業務効率の模範です。先進的な急速冷凍・急速解凍技術、革新的なパッケージング・ソリューション、精密な温度管理システムを有する企業に支えられ、日本のコールドチェーン・インフラは日本の隅々まで行き届いています。日本のロジスティクス・プロバイダーは、東南アジアでのプレゼンスを積極的に拡大し、生鮮食品に対する需要の高まりに対応した高品質のコールドチェーン・オペレーションを確立するために、その専門知識を活用しています。同市場の特徴は、現代的なライフスタイルの変化やコンビニエンスストアの普及により、チルド食品や冷凍食品の国内消費が旺盛であることです。日本企業はまた、エネルギー効率と環境保全に焦点を当てた持続可能なコールドチェーン・ソリューションの開発において主導的な役割を果たしています。この分野は、日本の高度な小売ネットワークとの強固な統合や、特に製薬・医療業界向けの強固な品質管理基準から利益を得ています。

アジア太平洋地域のその他の国のコールドチェーン物流市場

韓国、オーストラリア、インドネシア、タイ、フィリピンなど、その他のアジア太平洋諸国のコールドチェーン物流市場は、多様な発展パターンと機会を示しています。韓国は強力な電子商取引部門と夜間配送事業が市場を牽引しており、オーストラリアは確立されたインフラと温度変化に敏感な製品の輸出市場の拡大がメリットとなっています。インドネシアの市場は、国内消費の増加とコールドチェーンのインフラ整備に対する政府の支援により急速に拡大しています。タイは、特に食品加工業界にとって地域のコールドチェーンハブとしての地位を確立しつつあり、フィリピンは、成長する食品輸出部門を支えるため、コールドチェーンインフラの近代化に注力しています。これらの市場は、技術導入、インフラ整備、規制の枠組みがさまざまなレベルにあることが特徴で、コールドチェーン・ロジスティクス・サービスのダイナミックな状況を生み出しています。これらの市場の発展は、国境を越えた貿易の増加、生鮮・冷凍食品に対する消費者の需要の高まり、コールドチェーンインフラへの投資の増加によってさらに後押しされています。

アジア太平洋地域のコールドチェーン物流業界の概要

アジア太平洋地域のコールドチェーン物流市場のトップ企業

アジア太平洋地域のコールドチェーン・ロジスティクス市場の主要企業は、技術的進歩と卓越したオペレーションへの強いコミットメントを示しています。各社は倉庫業務の最適化とエネルギー消費の削減を目指し、自動保管・検索システム、ロボット工学、人工知能などの自動化ソリューションへの投資を増やしています。グリーンフィールド・プロジェクトと買収の両方を通じた戦略的拡大は、特にベトナム、インドネシア、インドなどの新興市場における企業の地域的プレゼンス強化に役立っています。この業界では、持続可能性への取り組みが大きく推進されており、企業はエネルギー効率の高いソリューションを導入し、施設の再生可能エネルギーの選択肢を模索しています。さらに、特に医薬品や生鮮食品など、さまざまな製品カテゴリーに特化したソリューションの開発に注目が集まっており、同時に、急成長する電子商取引部門に対応するため、ラストマイル・デリバリー機能を拡大しています。

統合傾向が強まる細分化された市場

アジア太平洋地域の冷蔵倉庫市場は、グローバル・ロジスティクス大手と各地域で事業を展開する専門業者が混在する、非常に細分化された構造を示しています。Lineage Logistics、Americold、DHLのようなグローバルプレーヤーは、広範なネットワークと技術力を活用して市場での地位を強化しています。特に中国、日本、オーストラリアなどの主要市場では、大手企業が地域の事業者を買収し、拠点とサービス能力を拡大しています。

日本や韓国のような成熟市場では統合が進んでいますが、新興市場は比較的断片的なままです。大手コングロマリットがロジスティクス部門を通じてコールドチェーン分野に参入するケースが増えており、多額の資本資源と確立されたビジネスネットワークがもたらされています。また、医薬品や生鮮食品など特定の分野に特化したコールドチェーン・プロバイダーが台頭し、専門的な知識やインフラを通じてニッチ市場での地位を確立しています。

革新と統合が市場の成功を促進

アジア太平洋地域の温度管理ロジスティクス市場での成功は、コスト効率を維持しながら先進技術を統合する企業の能力にかかっています。市場のリーダー企業は、リアルタイム監視システム、予測分析、透明性とトレーサビリティを強化するブロックチェーン技術を組み込んだ、エンドツーエンドのサプライチェーン・ソリューションの開発に注力しています。多様な地域にわたって業務効率を維持しながら、さまざまな製品カテゴリー向けにカスタマイズされたソリューションを提供する能力は、競争上の優位性を維持する上で極めて重要になっています。また、エンドユーザーにとって環境への配慮がますます重要になっていることから、企業は持続可能な慣行やグリーンテクノロジーの開発に投資しています。

新規参入企業や中小企業にとって成功の鍵は、未開拓の市場や特化したニッチを特定し、サービスを提供する一方、戦略的パートナーシップを構築してインフラの制約を克服することにあります。小売業と製薬業にエンドユーザーが集中するにつれ、より洗練されたサービスの提供と品質基準の必要性が高まっています。規制要件、特に医薬品と食品の安全性に関する要件は、この地域全体でより厳しくなっており、市場プレーヤーにとって課題と機会の両方を生み出しています。同市場での長期的な成功には、業務効率を維持しながら、こうした進化する要件に適応する能力が不可欠です。さらに、効率的で信頼性の高いコールドチェーン物流ソリューションに対する需要の高まりに対応するためには、コールドチェーン装置と冷蔵倉庫施設の開発が不可欠です。

アジア太平洋地域のコールドチェーン物流市場ニュース

- 2022年10月:エクスプレス大手のUPSが、時間や温度に敏感な貨物向けのプレミアサービスをタイとシンガポールに拡大。同サービスは荷物の追跡と優先順位付けを提供し、3つの階層があり、プレミアゴールドサービスは2カ所で利用可能。

- 2022年9月:SCGロジスティクス、デンソーセールス(タイランド)、豊田通商タイランドは、タイの冷凍エコシステムの水準を向上させ、国際基準を満たす食品安全を推進するためのパートナーシップ契約を締結。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

- 2.1 分析方法

- 2.2 調査フェーズ

3. 要旨

4. 市場インサイト・ダイナミクス

- 4.1 現在の市場シナリオ

- 4.2 市場概要

- 4.3 市場のダイナミクス

- 4.3.1 推進要因

- 4.3.2 抑制要因

- 4.3.3 機会

- 4.4 バリューチェーン/サプライチェーン分析

- 4.5 ポーターズファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争ライバルの激しさ

- 4.6 技術動向と自動化

- 4.7 政府の規制と取り組み

- 4.8 環境・温度制御ストレージへの注目

- 4.9 排出基準と規制がコールドチェーン業界に与える影響

- 4.10 COVID-19の市場への影響

5. 市場区分

- 5.1 サービス別

- 5.1.1 保管

- 5.1.2 輸送

- 5.1.3 付加価値サービス(ブラスト冷凍、ラベリング、在庫管理など)

- 5.2 温度種類別

- 5.2.1 チルド

- 5.2.2 冷凍

- 5.3 用途別

- 5.3.1 園芸(生鮮果物・野菜)

- 5.3.2 乳製品(牛乳、アイスクリーム、バターなど)

- 5.3.3 肉、魚、鶏肉

- 5.3.4 加工食品

- 5.3.5 製薬、ライフサイエンス、化学品

- 5.3.6 その他の用途

- 5.4 国別

- 5.4.1 中国

- 5.4.2 日本

- 5.4.3 インド

- 5.4.4 韓国

- 5.4.5 インドネシア

- 5.4.6 タイ

- 5.4.7 オーストラリア

- 5.4.8 フィリピン

- 5.4.9 その他のアジア太平洋地域

6. 競争環境

- 6.1 市場集中の概要

- 6.2 企業プロフィール

-

- 6.2.1 United Parcel Service of America

- 6.2.2 OOCL Logistics Ltd

- 6.2.3 JWD Infologistics Public Company Ltd

- 6.2.4 Nichirei Logistics Group Inc.

- 6.2.5 SCG Logistics Management Company Limited

- 6.2.6 X2 Logistics Network (X2 GROUP)

- 6.2.7 AIT Worldwide Logistics Inc.

- 6.2.8 CWT PTE. LIMITED (CWT International Ltd)

- 6.2.9 SF Express

- 6.2.10 CJ Rokin Logistics*

-

- *リストは網羅的ではありません

7. アジア太平洋地域のコールドチェーン物流市場の将来性

8. 付録

アジア太平洋地域のコールドチェーン物流業界のセグメンテーション

コールドチェーン物流は、温度に敏感な食品、装置、バイオ医薬品などの温度管理された製品を輸送します。当レポートでは、アジア太平洋地域のコールドチェーンロジスティクス市場について、経済および経済における各部門の貢献度の評価、市場概要、主要セグメントの市場規模の推定、市場セグメントにおける新たな動向、市場ダイナミクス、地理的動向、COVID-19の影響など、完全な背景分析を網羅しています。

アジア太平洋地域のコールドチェーン物流市場は、サービス別(保管、輸送、付加価値サービス(ブラスト凍結、ラベリング、在庫管理など))、温度種類別(チルド、冷凍)、用途別(園芸(生鮮果物、野菜)、乳製品(牛乳、アイスクリーム、バターなど)、食肉、魚介類、肉類、魚介類、肉類、魚介類、肉類肉、魚、鶏肉、加工食品、製薬、ライフサイエンス、化学、その他の用途)、国別(中国、日本、インド、韓国、インドネシア、タイ、オーストラリア、フィリピン、その他のアジア太平洋地域)。本レポートでは、上記のすべてのセグメントについて、金額(億米ドル)ベースの市場規模と予測を提供しています。

アジア太平洋地域のコールドチェーン物流市場に関する調査FAQ

アジア太平洋地域のコールドチェーン物流市場の規模は?

アジア太平洋地域のコールドチェーンロジスティクス市場規模は、2025年には1,682億4,000万米ドルに達し、CAGR 8.58%で成長し、2030年には2,539億2,000万米ドルに達すると予測されています。

現在のアジア太平洋地域のコールドチェーン物流市場規模は?

2025年には、アジア太平洋地域のコールドチェーン物流市場規模は1,682億4,000万米ドルに達する見込みです。

アジア太平洋地域のコールドチェーン物流市場の主要企業は?

United Parcel Service、OOCL Logistics Limited、JWD InfoLogistics Public Company Limited、NICHIREI CORPORATION、SCG Logisticsなどが、アジア太平洋地域のコールドチェーン物流市場で事業を展開している主要企業です。

アジア太平洋地域のコールドチェーン物流市場の対象年、2024年の市場規模は?

2024年のアジア太平洋地域のコールドチェーン物流市場規模は1,538億1,000万米ドルと推定されます。本レポートでは、アジア太平洋地域のコールドチェーンロジスティクス市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域のコールドチェーンロジスティクス市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***