コールドガススプレー溶射市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

コールドガススプレーコーティング市場レポートは、基材 (金属、セラミックス、ポリマー・プラスチック、その他)、エンドユーザー産業 (航空宇宙・防衛、自動車、石油・ガス、医療、エレクトロニクス、その他)、プロセス (高圧コールドスプレー、低・中圧コールドスプレー)、および地域 (アジア太平洋、北米、欧州、南米、中東・アフリカ) 別に分類されます。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

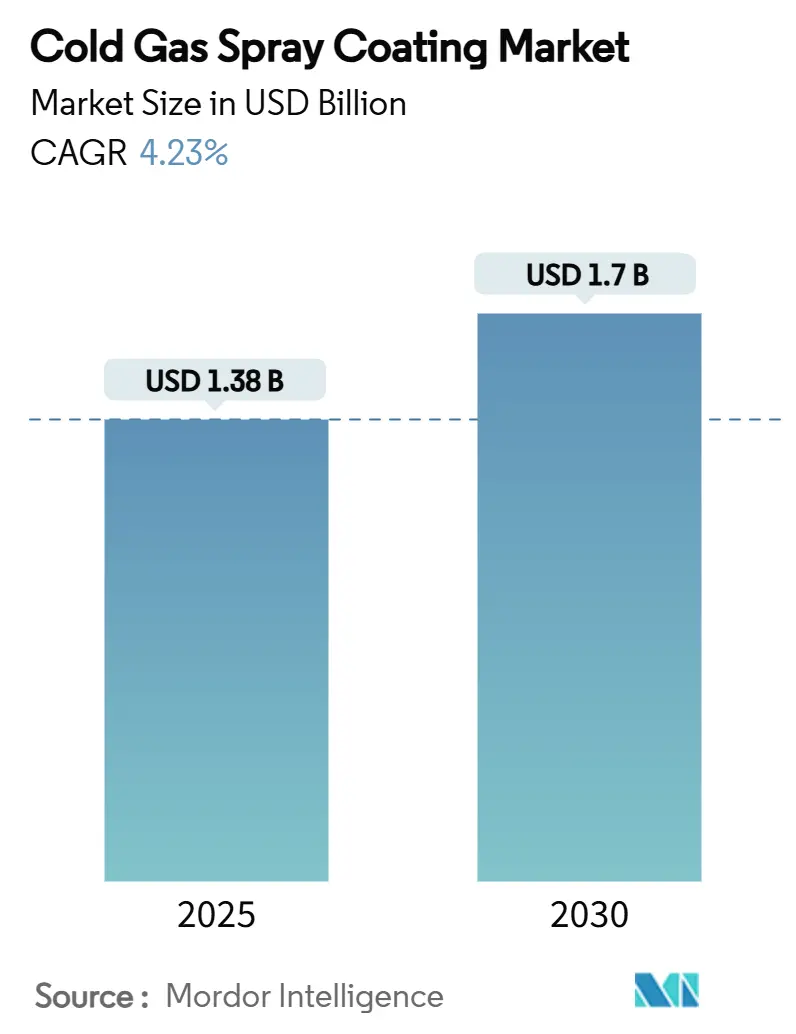

コールドガススプレーコーティング市場は、2025年には13.8億米ドルと推定され、2030年までに17.0億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.23%で成長すると予測されています。この技術は、金属粉末を溶融させずに超音速で噴射し、熱変形を最小限に抑えながら高密度で酸化物を含まないコーティングを生成する能力が特徴です。航空宇宙分野におけるMRO(保守・修理・オーバーホール)予算の増加、エレクトロニクス製品の小型化の継続、高エントロピー合金(HEA)の機能性への需要が、市場の成長を牽引しています。高圧システムが品質面で優位性を保つ一方で、携帯性やヘリウム消費量の削減を求めるオペレーターの間では、低圧装置の人気が高まっています。地域別ではアジア太平洋地域での拡大が最も顕著であり、エレクトロニクスおよび自動車メーカーがこのプロセスを軽量で熱に敏感な部品の実現に不可欠なものと見なしています。しかし、50万米ドルを超える設備投資やヘリウム価格の変動といった課題も存在しますが、プロセスの最適化やキャリアガス代替の研究により、これらの制約は部分的に相殺されています。

市場の主要な動向と洞察

本レポートの主要なポイントは以下の通りです。

* 基材別: 2024年には金属がコールドガススプレーコーティング市場の65.35%を占め、ポリマーおよびプラスチックは2030年までに5.23%の最速CAGRを示すと予測されています。

* 最終用途産業別: 2024年には航空宇宙・防衛が43.25%の収益シェアで市場をリードし、エレクトロニクス分野は2025年~2030年の期間に4.88%の最速CAGRを記録すると予測されています。

* プロセス別: 2024年には高圧システムがコールドガススプレーコーティング市場規模の70.78%を占め、低・中圧システムは予測期間中に4.90%の最速CAGRを記録すると見込まれています。

* 地域別: 2024年には北米が38.89%のシェアを占め、アジア太平洋地域は2030年までに5.12%のCAGRで成長すると予測されています。

市場成長の推進要因

コールドガススプレーコーティング市場の成長を促進する主な要因は以下の通りです。

* 航空宇宙・エネルギー分野におけるMRO支出の増加: 軍用および商用航空機の保守予算の増加により、「交換よりも修理」がデフォルトの戦略となり、コールドスプレーが好ましい修復方法として位置づけられています。米国海軍の艦隊即応センター南西部では、400以上の重要部品をコールドスプレーで修復し、数百万ドルのコスト削減を実現しました。タービンオーバーホールやパイプライン改修においても、低熱堆積は基材金属の特性を維持し、歪みを回避するため、同様のコストと時間の利点があります。

* 航空宇宙・防衛分野での採用拡大: MIL-STD-3021などの軍事規格が品質要件を形式化し、航空、陸上、海上プラットフォーム全体でのコールドスプレーの統合を加速させています。固相接合は酸化を排除し、従来の溶接では不可能な異種材料の修理を可能にします。防衛請負業者はこの柔軟性を活用し、レガシー航空機を先進合金でアップグレードし、再設計なしに疲労寿命を向上させています。

* 高性能・低熱コーティングへの需要: 産業界は、耐摩耗性や耐腐食性を向上させつつ、基材の微細構造を維持するコーティングを求めています。コールドスプレーは、供給材料の相の完全性を維持することでこの要件を満たします。高エントロピー合金(HEA)粉末は固相で堆積されるため、優れた強度と耐酸化性を保持します。エレクトロニクスメーカーは、この技術を利用して、剥離することなくポリマー上に銅配線を形成し、自動車OEMはバッテリーの熱管理のためにコールドスプレーアルミニウムを研究しています。

* 軌道上衛星修理への適用可能性: 無重力環境での保守コンセプトは、将来の軌道上サービス戦略の中心にコールドスプレーを位置づけています。NASAは、溶融挙動に依存せず、熱入力が限定的であることから、宇宙船の設計寿命を超える寿命延長のための優先事項として固相金属堆積を挙げています。

* 高エントロピー合金(HEA)粉末による次世代機能の実現: HEA粉末は、コールドスプレーによって堆積されることで、優れた強度、耐摩耗性、耐腐食性、耐熱性などの次世代機能を実現し、航空宇宙、防衛、エネルギー、エレクトロニクスなどの分野で新たな応用を可能にしています。

市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 高額な設備投資と設置費用: 高圧コールドスプレーシステムの設備投資は、通常50万米ドルを超え、補助的なガス処理、施設改修、従業員訓練がさらに費用を増加させます。大量のMROセンターでは投資回収が改善されますが、中小企業にとっては依然として課題です。ベンダーは、参入障壁を下げるために、モジュール式のスキッドマウントパッケージやリースモデルを提供することで対応しています。

* ヘリウム供給の不安定性: ヘリウムは高圧コールドスプレーの主要なキャリアガスですが、供給は少数の国に集中しています。地政学的緊張や化石燃料採掘の減少が供給を逼迫させ、価格を上昇させ、営業利益を圧迫しています。窒素や窒素・水素混合ガスを用いた実験も有望ですが、ノズルの再設計とパラメータの調整が必要です。

* HVOF/プラズマと比較した材料適合性の限界: コールドスプレーは特定の材料に非常に効果的ですが、HVOF(高速酸素燃料溶射)やプラズマ溶射と比較して、適用可能な材料の種類が限られる場合があります。

セグメント分析の詳細

* 基材別:

* 金属: 2024年にはコールドガススプレーコーティング市場の65.35%を占め、超音速衝撃下で容易に接合するアルミニウム、銅、チタン合金が中心です。航空宇宙分野では構造部品の腐食制御や寸法修復に、エネルギー分野では洋上プラットフォームのガルバニック腐食対策に厚いアルミニウムオーバーレイが適用されます。

* ポリマーおよびプラスチック: 自動車の軽量化、ウェアラブルエレクトロニクス、医療機器に牽引され、コールドガススプレーコーティング市場で最も急速に拡大しているセグメントです。低温堆積は基材の歪みを防ぎ、プライマーやプラズマ前処理なしでポリエチレンやポリプロピレンに導電性銅層を形成することを可能にします。

* 最終用途産業別:

* 航空宇宙・防衛: 2024年の収益の43.25%を占め、高価値の機体およびエンジンハードウェアの寿命延長におけるコールドスプレーの確立された役割を強調しています。軍事標準化が継続的な需要を確保し、商用航空会社も着陸装置や胴体部品へのコールドスプレー修理を認証しています。

* エレクトロニクス: 2030年までに航空宇宙分野との差を縮めると予想されています。半導体パッケージング企業は、ポリマーの反りを避けるために、室温での特性を利用して垂直相互接続や電磁干渉(EMI)シールドにコールドスプレーを採用しています。

* プロセス別:

* 高圧コールドスプレーシステム: コールドガススプレーコーティング市場規模の70.78%を占め、延性金属に対して90%を超える堆積効率と99%を超えるコーティング密度を誇ります。航空宇宙の主要企業やティア1サプライヤーは、飛行に不可欠な認証を必要とする構造修理にこれらのユニットを好んで使用します。

* 低・中圧システム: デュアルパスノズル設計により堆積率が8%向上し、ヘリウム消費量が削減されるため、最高のCAGRを記録しています。携帯性により、鉱業や現場でのパイプライン改修におけるモバイル修理の機会が広がり、ユーザーベースが拡大しています。

地域分析の詳細

* 北米: 確立された航空宇宙MRO能力、軍事採用、堅牢なヘリウム物流により、2024年の収益の38.89%を占めています。連邦研究所や大学はプロセスモデルの改良を続け、熟練した技術者と独自のツールセットのパイプラインを供給しています。

* アジア太平洋: 消費者向けエレクトロニクス、電気自動車、国産航空機プロジェクトの増加により、最も高い成長軌道を示しています。メーカーは、EMIシールド用のポリマーメタライゼーションや、腐食性化学物質にさらされる工具へのHEAコーティングの堆積にコールドスプレーを活用しています。

* 欧州: 航空機エンジンオーバーホール部門と、「交換よりも修理」を優先する自動車の持続可能性に関する義務によって、着実な成長が牽引されています。OerlikonとMTU Aero Enginesの合弁事業のようなスマートファクトリーのパイロットプロジェクトは、デジタルツインとインライン多孔性モニタリングを組み込み、再現可能な品質を確保しています。

* 南米および中東・アフリカ: まだ初期段階ですが、石油・ガス分野での腐食対策への関心が高まっています。

競争環境

コールドガススプレーコーティング市場は中程度に細分化されており、確立された熱溶射多国籍企業がコールドスプレー分野に拡大する一方で、ノズル設計や機械学習制御におけるニッチな強みを持つ専門スタートアップ企業も存在します。機器、粉末、受託コーティングサービスを網羅する統合ビジネスモデルにより、既存企業は価値をバンドルし、主要顧客を確保しています。知的財産権の申請は、デュアルパスノズル、HEA粉末アトマイゼーション、および難削合金への密着性を高めるハイブリッドレーザーアシストコールドスプレーに集中しています。

戦略的提携はイノベーションを拡大しています。OerlikonとMTU Aero Enginesのスマートファクトリーは、インダストリー4.0分析がいかにスクラップを削減し、パラメータ調整を自動化するかを示しています。TitomicとSAE Internationalの提携は、グローバルな仕様フレームワークを迅速化し、市場の信頼性を向上させ、航空宇宙分野での広範な採用を可能にしています。低圧システムベンダーは、コンパクトな設置面積とヘリウムフリーの運用で差別化を図り、予算に制約のあるユーザーやフィールドサービスプロバイダーにアピールしています。

参入障壁は依然として高く、高額な資本、急な技術的専門知識の習得、そして厳格な規制要件が挙げられます。しかし、この分野は急速に進化しており、材料科学、ロボット工学、AIの進歩が、より効率的で費用対効果の高いコールドスプレーソリューションへの道を開いています。持続可能性への注目が高まる中、コールドスプレーは、従来の熱溶射法と比較してエネルギー消費が少なく、材料の無駄が少ないため、環境に優しい製造プロセスとしてますます魅力的になっています。この技術は、航空宇宙、自動車、医療、エネルギーといった多様な産業において、その可能性を最大限に引き出しつつあります。

このレポートは、コールドガススプレーコーティング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法を網羅し、2030年までに市場規模が17.0億米ドルに達すると予測しています。

市場の成長を牽引する主な要因としては、航空宇宙およびエネルギー分野におけるMRO(保守・修理・運用)支出の増加、航空宇宙および防衛艦隊でのコールドスプレー技術の採用拡大、高性能かつ低熱のコーティングに対する需要の高まりが挙げられます。さらに、軌道上衛星の修理におけるコールドスプレーの認定取得や、次世代機能を実現する高エントロピー合金(HEA)粉末の登場も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、高額な設備投資とセットアップコスト、HVOF(高速酸素燃料溶射)やプラズマ溶射と比較した場合の材料適合性の限定性、そして世界的なヘリウム供給の不安定性が挙げられます。特にヘリウム供給の変動は、高圧コールドスプレーシステム(HPCS)の運用コストを上昇させるリスクがあり、このリスクを軽減するため、窒素や水素をキャリアガスとして使用する研究も進められています。

レポートでは、バリューチェーン分析とポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、および競争の激しさが評価されています。

市場は、基材別に金属、セラミックス、ポリマー・プラスチック、その他に分類されます。現在、アルミニウム、銅、チタンなどの延性金属が主流ですが、ポリマーや高エントロピー合金が最も急速に成長している応用分野です。

エンドユーザー産業別では、航空宇宙・防衛、自動車、石油・ガス、医療、エレクトロニクス、その他に細分化されています。航空宇宙分野では、コールドスプレーが熱影響部を発生させずに摩耗部品を修復できるため、構造的完全性を維持し、大幅なコスト削減を実現できることから、特に修理用途で好まれています。

プロセス(システムタイプ)別では、高圧コールドスプレー(HPCS)と低・中圧コールドスプレー(L/MPCS)に分けられます。HPCSは優れたコーティング密度と成膜効率を提供しますが、L/MPCSは低コスト、携帯性、ヘリウム使用量の削減といった利点があります。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカに分類され、それぞれ主要国が挙げられています。特にアジア太平洋地域は、エレクトロニクス産業の成長、自動車の軽量化、政府主導の先進製造プログラムに牽引され、コールドスプレーの採用において最も急速に成長している地域です。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されています。Bodycote、CenterLine (Windsor) Limited、OC Oerlikon Management AG、Plasma Giken Co., Ltd.、TITOMIC、VRC Metal Systemsなど、主要なグローバル企業15社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳述されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. 導入

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙およびエネルギー分野におけるMRO支出の増加

- 4.2.2 航空宇宙および防衛艦隊での採用

- 4.2.3 高性能・低熱コーティングの需要

- 4.2.4 軌道上衛星修理の認定

- 4.2.5 次世代機能を実現するHEA粉末

- 4.3 市場の阻害要因

- 4.3.1 高い設備および設置コスト

- 4.3.2 HVOF/プラズマと比較した材料適合性の制限

- 4.3.3 世界的なヘリウム供給の変動性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 基材別

- 5.1.1 金属

- 5.1.2 セラミックス

- 5.1.3 ポリマーとプラスチック

- 5.1.4 その他

- 5.2 エンドユーザー産業別

- 5.2.1 航空宇宙および防衛

- 5.2.2 自動車

- 5.2.3 石油・ガス

- 5.2.4 医療

- 5.2.5 エレクトロニクス

- 5.2.6 その他

- 5.3 プロセス別(システムタイプ)

- 5.3.1 高圧コールドスプレー(HPCS)

- 5.3.2 低・中圧コールドスプレー(L/MPCS)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bodycote

- 6.4.2 CenterLine (Windsor) Limited

- 6.4.3 CSAT

- 6.4.4 Curtiss-Wright Corporation

- 6.4.5 Dycomet Europe

- 6.4.6 Flame Spray Technologies BV

- 6.4.7 HAI Inc.

- 6.4.8 Hannecard Roller Coatings, Inc

- 6.4.9 Impact Innovations GmbH

- 6.4.10 Linde PLC

- 6.4.11 OC Oerlikon Management AG

- 6.4.12 Plasma Giken Co., Ltd.

- 6.4.13 TITOMIC

- 6.4.14 Turbine Surface Technologies

- 6.4.15 VRC Metal Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コールドガススプレー溶射は、粉末状の材料を高速のガス流に乗せて基材に衝突させ、塑性変形と機械的結合によって皮膜を形成する表面改質技術の一つでございます。この技術の最大の特徴は、「コールドガス」という名の通り、従来の溶射法(プラズマ溶射、フレーム溶射など)とは異なり、粉末を溶融させることなく、固体の状態で堆積させる点にあります。一般的に、ガスの温度は室温から数百℃程度であり、粉末の融点よりもはるかに低い温度でプロセスが進行いたします。超音速に加速されたガス流(通常は窒素やヘリウム)がノズルから噴射され、その中に供給された粉末粒子が加速されます。粒子が基材に衝突する際、その運動エネルギーが塑性変形を引き起こし、粒子と粒子、粒子と基材の間に強固な機械的結合、いわゆるコールドウェルディングが形成されるのです。この低温プロセスにより、材料の酸化や相変態、熱影響層の形成が抑制され、元の材料特性を保持した高品質な皮膜が得られるため、特に熱に弱い材料や酸化しやすい材料の成膜に適していると言えます。

コールドガススプレー溶射は、主にガスの圧力によって「高圧コールドスプレー(HPCS)」と「低圧コールドスプレー(LPCS)」に大別されます。高圧コールドスプレーは、供給ガス圧力が2~5 MPa(メガパスカル)と高く、ノズル出口でのガス流速がマッハ2~4に達します。これにより、より高密度の皮膜や、硬い材料、高融点材料の成膜に適しており、装置は大掛かりになりがちですが、幅広い材料に対応できるため産業用途で広く利用されています。主に窒素やヘリウムがキャリアガスとして用いられ、ヘリウムは音速が高いため、より高速な粒子加速が可能ですが、コストが高いという側面もございます。一方、低圧コールドスプレーは、供給ガス圧力が0.5~1 MPa程度と比較的低く、ガス流速もマッハ1~2程度です。装置がコンパクトで導入コストも抑えられるため、主に軟らかい金属(銅、アルミニウムなど)やポリマー、複合材料の成膜に適しており、空気や窒素がキャリアガスとして用いられることが多いです。研究開発用途や、特定のニッチなアプリケーションでの利用が進んでおります。これらの分類は、使用するガスの種類やノズルの設計、粉末供給方法などによってもさらに細分化されることがございます。

この技術は、そのユニークな特性から多岐にわたる分野で応用されています。例えば、航空宇宙分野では、軽量化、耐摩耗性向上、腐食防止、そして特に熱に弱いアルミニウム合金やマグネシウム合金部品の修理・再生に貢献しています。自動車分野では、エンジン部品の耐摩耗性向上、ブレーキディスクの軽量化と機能性向上、さらには電気自動車(EV)用モーターの銅配線形成など、幅広い用途で採用が進んでおります。電子部品分野では、導電性回路の形成、電磁シールド、放熱部品の製造に利用され、特に熱に弱い基板上への金属膜形成に適しています。医療分野では、生体適合性材料(チタン、ハイドロキシアパタイトなど)のコーティングやインプラントの表面改質に用いられます。エネルギー分野では、燃料電池の電極形成やバッテリー部品の製造、原子力発電所の部品補修など、重要な役割を担っています。一般産業機械においても、金型、ポンプ部品、バルブ、タービンブレードなどの耐摩耗性・耐食性向上や寸法復元に活用されています。さらに、積層造形(アディティブマニュファクチャリング)技術としても注目されており、特に大型部品や異種材料の複合化において優位性を示しています。熱影響が少ないため、プラスチックや複合材料といった熱に弱い材料への金属コーティングも可能でございます。

コールドガススプレー溶射は、広義の溶射技術の一つであり、他の溶射法と比較することでその特徴がより明確になります。熱溶射には、高温プラズマジェットで粉末を溶融・半溶融させて堆積させるプラズマ溶射や、燃料と酸素の燃焼炎を利用するフレーム溶射(HVOF、HVAFなど)がございます。これらは高融点材料やセラミックスの成膜に優れますが、熱影響が大きいという課題があります。コールドスプレーは、これらの熱溶射法と異なり、粉末を溶融させないため、材料の変質が少ないという決定的な利点を持っています。また、真空中で薄膜を形成する物理蒸着(PVD)や化学蒸着(CVD)と比較すると、コールドスプレーはより厚い膜を高速で形成できるという違いがございます。液相プロセスであるめっきは、複雑な形状にも均一な膜を形成しやすいですが、使用できる材料が限られ、環境負荷の問題もございます。コールドスプレーはより多様な材料に対応し、ドライプロセスである点が優れています。さらに、アディティブマニュファクチャリング(AM)の一種として位置づけられることもあり、特に大型部品の造形や異種材料の複合化、既存部品への機能付与(ハイブリッドAM)において、レーザーや電子ビームを用いたAM技術とは異なる利点(低温プロセス、高速造形、材料選択の自由度)を有しています。

コールドガススプレー溶射市場は、近年、環境規制の強化、高性能材料への需要増加、および製造プロセスの効率化・省エネルギー化への関心の高まりを背景に、着実に成長を続けております。特に、航空宇宙、自動車、電子部品、医療といった高付加価値産業からの需要が市場を牽引しています。航空宇宙分野では、軽量化と長寿命化が求められる部品の補修や機能性コーティングに、自動車分野では、EV化の進展に伴うモーター部品の製造や軽量化ニーズに対応する形で採用が拡大しています。電子部品分野では、5GやIoTの普及により、より高性能で信頼性の高い回路形成技術が求められており、コールドスプレーの低温プロセスがそのニーズに応えています。また、従来の溶射技術では難しかった熱に弱い材料へのコーティングや、酸化しやすい材料の成膜が可能である点が、新たな市場開拓の鍵となっています。環境面では、ドライプロセスであるため、めっきのような廃液処理が不要であり、環境負荷が低い点も高く評価されています。装置の高性能化、自動化、およびプロセスの最適化技術の進展も、市場拡大を力強く後押ししている状況でございます。

コールドガススプレー溶射技術は、今後もさらなる進化と応用分野の拡大が期待されています。材料開発の進展により、現在主に金属材料が用いられていますが、セラミックス、ポリマー、複合材料、さらにはナノ材料など、より多様な粉末材料への適用研究が進んでおり、これにより機能性皮膜のバリエーションが飛躍的に増加するでしょう。プロセス制御の高度化も重要な課題であり、AIやIoT技術を活用したリアルタイムモニタリングとプロセス制御により、皮膜品質の安定化、歩留まり向上、および自動化がさらに進むと予想されます。これにより、より複雑な形状や大規模な部品への適用が容易になります。積層造形(AM)分野での役割拡大も期待されており、金属3Dプリンティング技術としてのコールドスプレーは、特に大型部品の造形、異種材料の複合化、既存部品への機能付与(ハイブリッドAM)において、その優位性を発揮し、今後も重要な役割を担うでしょう。修理・再生(リマニュファクチャリング)の分野でも、その低温プロセスは大きな強みとなります。フレキシブルエレクトロニクス、ウェアラブルデバイス、バイオメディカル分野など、これまで熱溶射では難しかった新分野での応用も期待されており、装置の小型化、低コスト化、およびプロセスの簡素化が進むことで、中小企業や研究機関への普及が加速し、より広範な産業での利用が促進される可能性があります。持続可能な社会の実現に向けた、省資源、省エネルギー、環境負荷低減といったニーズに応える技術として、その重要性はますます高まっていくと考えられます。