冷間圧造機市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 冷間圧造機市場に関する詳細な市場調査レポート

### 1. 市場概要

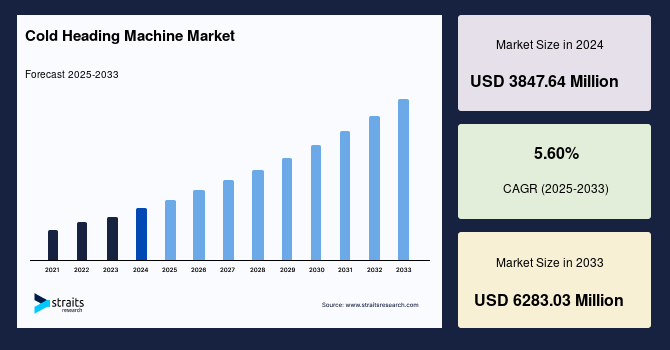

世界の冷間圧造機市場は、2024年に38億4,764万米ドルと評価され、2025年には40億6,310万米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)5.60%で拡大し、2033年までに62億8,303万米ドルに達すると予測されています。

冷間圧造(コールドフォーミングとも呼ばれる)は、金属を最終形状またはそれに近い形状に段階的に成形する製造技術です。冷間圧造機は、連続したワイヤーコイルから最初に切断されたスラグを、一連の強固なハンマーと金型を使用して部品に成形します。この技術は、材料の無駄をほとんど出さず、材料コストを大幅に削減し、初期スラグと完成品の体積を等しく保つことができます。材料はブランクから切断されるのではなく、金型に成形されるため、正味体積は変化しません。この効率的かつ経済的な製造プロセスは、電気産業における需要の増加やその他の要因によって、世界の冷間圧造機市場の拡大を強力に推進しています。

### 2. 成長要因

冷間圧造機市場の成長を牽引する主な要因は多岐にわたり、様々な産業分野からの需要増加が挙げられます。

#### 2.1. 電気・電子産業の急速な成長

世界の電気・電子産業は、市場拡大の主要な原動力の一つです。人口増加、インフラ開発、生活水準の向上、中間層の一人当たり所得の増加、従来の照明からの切り替えなどが、このセクターの成長を後押ししています。

* **家電製品の需要拡大:** モバイルフォン、ポータブルコンピューター、ゲーム機、その他の個人用電子機器に対する需要が継続的に増加しており、世界の家電製品市場は急速に拡大しています。これらの製品には、精密な冷間圧造部品が不可欠です。

* **アジア太平洋地域の製造ハブとしての役割:** アジア太平洋地域では、多数のOEM(相手先ブランド製造業者)が存在するため、今後数年間で電子機器製造業がさらに成長すると予想されています。低コスト、原材料の容易な供給、安価な労働力がこのセクターの拡大に貢献しており、結果として冷間圧造機の需要も高まっています。

* **米国の技術革新とR&D:** 米国の電子機器市場は世界最大級であり、最先端技術の採用、研究開発(R&D)施設の増加、消費者の需要の高まりにより、研究対象となる産業において最も有望な潜在的地域の一つとして位置づけられています。イノベーションの急速なペース、技術の進歩、電子機器産業におけるR&D活動の結果、より新しく、より高速な電子機器に対する需要が著しく高まっています。ハイエンド製品の開発に重点が置かれているため、米国では製造施設や開発拠点の数が増加しており、冷間圧造機市場の成長を大きく後押しすると予想されます。

* **欧州における電子機器産業の重要性:** ドイツはヨーロッパ最大の電気・電子産業セクターを有しており、ドイツの総工業生産の11%を占めています。これらの要因は、予測期間中の市場成長を促進すると期待されています。

* **LAMEA地域のEコマース成長:** ラテンアメリカ、中東、アフリカ(LAMEA)地域、特に湾岸地域では、Eコマース市場が大きく、予測期間中に急速な成長が見込まれています。これにより、この地域での電子機器や家電製品の使用が増加し、冷間圧造部品の需要創出に繋がる可能性があります。

#### 2.2. 自動車産業における応用拡大

自動車産業は、冷間圧造機にとって最大の最終用途セグメントであり、市場成長の重要な推進力です。

* **精密部品の製造:** 冷間成形金型は、自動車産業において、ステアリングロッドやその他の特殊な製品、ツールなどの製造に広く利用されています。硬質金属製の様々なシャフトの製造に冷間圧造を使用することで、工具寿命を延ばすことが実証されています。

* **電気自動車(EV)への移行:** 汚染規制の変更や厳格な規制、さらには消費者による、より多くの汚染物質を排出する内燃機関車を避ける傾向の高まりが、電気自動車の需要を主に牽引しています。自動車エレクトロニクスの最近の進歩と電気自動車(EV)の台頭により、自動車にはさらに多くの電子部品が搭載されるようになるでしょう。これは、予測期間中に自動車に搭載される冷間圧造部品の種類がさらに増える可能性が高いことを意味します。

* **ドイツの自動車産業の優位性:** ドイツは、ヨーロッパの自動車市場を牽引しており、41の組み立ておよびエンジン生産施設を有し、大陸の自動車の3分の1を生産しています。機器メーカー、材料・部品サプライヤー、完全システムインテグレーターなど、多くの地域のメーカーがドイツに存在し、自動車産業の主要な製造拠点の一つとなっています。

#### 2.3. 航空宇宙・防衛産業からの堅調な需要

航空宇宙・防衛産業は、冷間圧造技術の重要な応用分野です。

* **複雑で精密な部品の製造:** 冷間圧造は、軍用車両、弾薬、航空機用の複雑で非常に詳細な部品の製造に利用されます。

* **「スーパーサイクル」と防衛予算の増加:** 航空宇宙・防衛産業は現在、「スーパーサイクル」の真っただ中にあり、主に膨大な受注残が今後10年間の生産を推進する可能性があります。さらに、各国は平和と安全を維持するために軍事産業に投資しており、各国政府は毎年、防衛産業に一定の予算を割り当てています。米国、中国、インドのような国の政府は、国防予算を定期的に増額しており、これが予測期間中の世界の冷間圧造機市場の成長を促進すると予想されます。

#### 2.4. その他の産業分野における貢献

* **インドの工作機械産業:** インドの工作機械産業は、基本的な資本財を生産しており、エンジニアリング部門の「重工業部門」に分類されます。工作機械産業は「マザーマシン」を創出し、エンジニアリングおよび製造業におけるコスト、品質保証、技術的進歩にとって不可欠です。インドの金属成形事業で使用される冷間圧造、矯正、平坦化装置には、プレスブレーキ、パンチングおよび/またはせん断装置、プレス、ダイカストなどが含まれます。

* **タイの機械・金属加工産業:** 現在、タイの機械・金属加工部門には50,000以上の企業が存在し、これも冷間圧造機の需要を支える基盤となっています。

* **ドイツの建設産業:** ドイツの建設産業は、新規住宅建設活動の増加により、緩やかながら拡大を続けており、これも間接的に冷間圧造部品の需要に寄与しています。

### 3. 阻害要因

市場の成長を妨げる要因としては、過去の経済的ショックが挙げられます。

#### 3.1. COVID-19パンデミックの影響

COVID-19パンデミックは、特に自動車産業に一時的な大きな影響を与えました。

* **欧州自動車市場の低迷:** 欧州自動車工業会(ACEA)によると、COVID-19パンデミックにより、欧州連合における乗用車登録台数は23.7%減少し、990万台となりました。これは2019年と比較して300万台の減少です。2020年を通して、27のEU市場すべてで二桁の減少が見られました。この地域の最大の自動車市場の一つであるスペインは最大の減少(-32.3%)を経験し、イタリア(-27.9%)、フランス(-25.5%)、ドイツ(-19.1%)がそれに続きました。

* **インド市場の停滞:** 長年にわたり車両生産が増加していたインド(2019年を除く)では、厳格な全国的なロックダウン規制により、2020年4月には国内販売がゼロとなりました。ほぼすべてのメーカーが2020年5月に前年比80~90%の販売減少を報告しました。

しかし、これらの影響は主に一時的なものであり、市場は回復基調にあり、上記で述べた成長要因が長期的な市場拡大を牽引しています。パンデミックはサプライチェーンの脆弱性を露呈しましたが、同時に製造プロセスの効率化と自動化の必要性を浮き彫りにし、結果として冷間圧造機のような効率的な製造ソリューションへの投資を促進する側面もありました。

### 4. 機会

冷間圧造機市場には、将来の成長を促進する多くの機会が存在します。

* **技術革新とR&Dの加速:** 電子機器産業における急速な技術革新と研究開発活動は、新しい高性能な電子部品の需要を生み出し、冷間圧造技術のさらなる進化と応用を促します。

* **電気自動車(EV)市場の拡大:** EVの普及は、自動車における電子部品の増加と軽量化の要求を高め、冷間圧造による精密かつ高強度な部品の需要を拡大させます。

* **防衛産業の投資拡大:** 世界的な地政学的緊張と各国の防衛予算増加は、航空宇宙・防衛分野における複雑な冷間圧造部品の安定した需要を保証します。

* **新興市場のインフラ整備と生活水準向上:** アジア太平洋地域やLAMEA地域における人口増加、インフラ開発、中間層の成長は、家電製品、自動車、建設などの分野で冷間圧造機が製造する部品への需要を創出します。

* **製造プロセスの効率化とコスト削減への圧力:** 材料費の削減、廃棄物の最小化、生産効率の向上といった冷間圧造の固有の利点は、製造業者がより持続可能で経済的な生産方法を求める中で、引き続き重要な機会を提供します。

* **Eコマースの成長による需要創出:** LAMEA地域におけるEコマース市場の急成長は、電子機器や関連製品の消費を刺激し、間接的に冷間圧造部品の需要を促進します。

### 5. セグメント分析

冷間圧造機市場は、プロセスタイプ別および最終用途産業別に詳細に分析されます。

#### 5.1. プロセスタイプ別

冷間圧造の主要なプロセスタイプは、据え込み(Upsetting)と押し出し(Extrusion)に分類されます。

* **据え込み(Upsetting)**

* 据え込みは、市場への貢献度が最も高く、予測期間中に年平均成長率(CAGR)5.90%で成長すると予想されています。

* このプロセスは、室温で金属部品を成形する多段階の手順です。他の金属製造方法とは異なり、金属を加熱することなく、ハンマーと金型を迅速に利用して成形します。

* 材料は通常、据え込みと押し出しという2つの異なる方法で金型に強制的に押し込まれます。据え込みプロセスでは、パンチブロックが金型から金属を押し出し、初期ブランクよりも大きなヘッド(頭部)を形成します。

* 現在使用されている冷間圧造の最も一般的かつ基本的な方法が据え込みです。これは、初期直径を増加させながら、スラグの高さが減少するときに生成されます。

* **押し出し(Extrusion)**

* 押し出しも冷間圧造の一種であり、主に前方押し出しと後方押し出しの2種類に分けられます。

* **前方押し出し(Forward Extrusions):** 材料を直径が減少する開口部に強制的に通すことで、材料の幅と長さを減らします。この種の押し出しが始まる前に、初期材料はツーリング内に完全に、または部分的に閉じ込められることがあります。

* **後方押し出し(Backward Extrusions):** 金型またはパンチインサート内に閉じ込められた材料を、貫通するパンチまたはピンの周りに流れるように強制します。通常、この押し出しは、物体内部に空洞やくぼみを作成するために使用されます。

* 冷間押し出しプロセスは、部品を製造するために大量の金属移動に依存し、金型が金属の流れを制御します。中国は、様々なトン数の押し出しプレスを設計・製造する能力を有しています。

#### 5.2. 最終用途産業別

冷間圧造機市場は、最終用途産業に基づいて、自動車、電気・電子、産業機械、航空宇宙・防衛、その他に分類されます。

* **自動車産業**

* 自動車セグメントは最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)5.30%で成長すると予想されています。

* 電気自動車の需要は、主に変化する汚染規則と厳格な規制によって牽引されています。また、消費者が電気自動車よりも多くの汚染物質を排出するエンジン搭載車の購入を控える傾向が強まっていることも、市場を牽引しています。

* 自動車エレクトロニクスの最近の進歩と電気自動車(EV)の台頭により、自動車にはさらに多くの電子部品が搭載されるようになるでしょう。これは、予測期間中に自動車に搭載される冷間圧造部品の種類がさらに増える可能性が高いことを意味します。

* **電気・電子産業**

* 電子機器セクターは、緩やかに拡大すると予想されています。

* 新しい技術製品に対する需要の増加が、将来の市場成長を助けると予測されています。

* LAMEA地域、特に湾岸地域は、予測期間中に急速な成長が見込まれる大規模なEコマース市場となると予想されています。この地域での電子機器や家電製品の使用が増加する可能性があります。

* ヨーロッパ最大の電気・電子セクターはドイツにあり、ドイツの総工業生産の11%を占めています。これらの要因は、予測期間中の市場成長を促進すると予想されます。

* **産業機械産業**

* 本レポートでは、インドの工作機械産業やタイの金属加工部門の例を通じて、冷間圧造機が産業機械製造において不可欠な役割を担っていることが示唆されています。精密な部品製造は、このセグメントの安定した需要を支えます。

* **航空宇宙・防衛産業**

* 冷間圧造は、軍用車両、弾薬、航空機用の複雑で非常に詳細な部品の製造に使用されます。

* 「スーパーサイクル」による膨大な受注残と、各国政府による防衛予算の継続的な増加が、このセグメントの需要を強力に推進しています。

* **その他**

* 具体的な言及はありませんが、建設業や一般製造業など、上記以外の様々な産業で冷間圧造部品が使用されており、市場全体を支える一因となっています。

#### 5.3. 地域別分析

* **アジア太平洋地域**

* 世界の冷間圧造機市場において最も大きなシェアを占めており、予測期間中に年平均成長率(CAGR)5.80%で成長すると予想されています。

* 中国はアジア太平洋地域で最大のGDPを有し、2019年には米国との貿易戦争による経済的混乱にもかかわらず、約5.8%のGDP成長を記録しました。ウイルス発生初期の2020年上半期には他国よりも大きな影響を受けましたが、その後回復しました。

* 中国は歴史的に世界の主要な工業用ファスナーの製造国および輸出国であり、世界貿易機関(WTO)加盟以来、あらゆるカテゴリーで最大のファスナー製造国および輸出国に成長しました。国内には多数の企業が存在し、工業用ファスナー市場は非常に細分化されています。低コスト、原材料の容易な供給、安価な労働力といった要因が、アジア太平洋地域全体の製造業の拡大と冷間圧造機の需要増加に寄与しています。

* **ヨーロッパ**

* 予測期間中に年平均成長率(CAGR)5.20%で成長し、13億4,804万米ドルの市場規模を生み出すと予想されています。

* ドイツは、41の組み立ておよびエンジン生産施設を持ち、ヨーロッパの自動車市場を支配し、大陸の自動車の3分の1を生産しています。機器メーカー、材料・部品サプライヤー、完全システムインテグレーターなど、多くの地域のメーカーがドイツに存在し、自動車産業の主要な製造拠点の一つとなっています。また、ドイツは航空機産業の主要な中心地の一つでもあり、機器メーカーや原材料・部品サプライヤーなど、多数の企業が存在します。国内の建設産業は、新規住宅建設活動の増加により緩やかに拡大しています。

* **北米**

* 米国は世界最大の航空宇宙市場の一つであり、同時に世界最大級の電子機器市場でもあります。その規模から、研究対象となる産業において最も有望な潜在的地域の一つとして機能しています。最先端技術の採用、研究開発(R&D)施設の増加、消費者の需要の高まりにより、予測期間中もこの市場がリーダーシップを維持すると予測されています。イノベーションの急速なペース、技術の進歩、電子機器産業におけるR&D活動の結果、より新しく、より高速な電子機器に対する需要が著しく高まっています。ハイエンド製品の開発に重点が置かれているため、米国では製造施設や開発拠点の数が増加しており、冷間圧造機市場は予測期間中に大きく成長すると予想されます。

* **LAMEA(ラテンアメリカ、中東、アフリカ)**

* ブラジルは、ビジネスジェットやリージョナル航空機のトップ生産国の一つです。ターボプロップ機、一般航空機、ビジネス機、民間機、ヘリコプターなど、様々な航空宇宙製品を生産しています。ブラジルのエンブラエル社は、世界で3番目に大きな民間航空機メーカーです。

* その他の国のセグメントにおける主要顧客には、アルゼンチン、サウジアラビア、アラブ首長国連邦、エジプト、カタールなどが含まれます。特に湾岸地域ではEコマース市場が急速に成長しており、これに伴い電子機器や家電製品の利用が増加し、冷間圧造機によって製造される部品の需要を刺激する可能性があります。

このレポートは、冷間圧造機市場が多岐にわたる産業の成長と技術革新に支えられ、今後も堅調な拡大を続けることを明確に示しています。特にアジア太平洋地域が市場の成長を牽引し、自動車および電気・電子産業が主要な最終用途セグメントとして貢献し続けると見込まれます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の冷間圧造機市場規模分析

- 世界の冷間圧造機市場の紹介

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- 技術別

- 世界の冷間圧造機市場の紹介

- 北米市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- 米国

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- 技術別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- イギリス

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- 技術別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- 中国

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- 技術別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- アラブ首長国連邦

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- 技術別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- ブラジル

- 技術別

- はじめに

- 技術別金額

- アップセッティング(据え込み)

- 金額別

- 押出

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 航空宇宙・防衛

- 金額別

- その他の最終用途産業

- 金額別

- 技術別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 冷間圧造機市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- アサヒサンアック株式会社

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- 春日機械工業株式会社

- GFM GmbH シュタイヤー

- ハテブール成形機AG

- 湖北三環金型設備有限公司(YSD)

- インダストリアル・マシナリー・コーポレーション

- コマツ産機株式会社

- Lan Dee Woen 工場株式会社

- ナカシマダエンジニアリングワークス株式会社

- ナショナル・マシナリーLLC

- ネドシュロエフ・マシナリー

- SACMA リンビアテ SpA

- サカムラ機械株式会社

- サムラット・マシンツールズ

- Siijn インテリジェント成形機械有限公司

- タニサカ鉄工株式会社

- Yeswin マシナリー株式会社

- アサヒサンアック株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

冷間圧造機とは、金属材料を常温または再結晶温度以下の比較的低い温度で、金型とパンチを用いて塑性加工し、所望の形状に成形する機械装置でございます。主に線材や棒材を原材料とし、強い圧縮応力によって材料を変形させ、製品を製造いたします。この加工方法は、材料を加熱する熱間鍛造とは異なり、高い寸法精度と優れた表面仕上げが得られる点が大きな特徴です。また、加工硬化によって製品の機械的強度が向上し、材料歩留まりが高く、高い生産効率を実現できるため、多岐にわたる産業分野で不可欠な技術として利用されております。

冷間圧造機は、その構造や機能に応じて種類がございます。特に複雑な形状や高い生産性が求められる場合には、複数の金型ステーションを順次移動させながら段階的に成形を行う多段式冷間圧造機が主に用いられます。多段式は、材料が水平方向に送られる横型が一般的です。駆動方式としては、クランク機構やトグル機構を用いたメカニカルプレスが主流であり、高速かつ安定した成形サイクルを実現いたします。また、コイル状の線材を自動で供給し、切断から成形までを一貫して行うコイル材供給式が一般的で、高い自動化が図られます。

冷間圧造機で製造される製品は非常に多岐にわたり、私たちの日常生活で広く活用されております。特に自動車産業においては、エンジン部品、トランスミッション部品、足回り部品など、重要部品の製造に欠かせません。例えば、ボルト、ナット、ねじ、リベットといった締結部品は、その多くが冷間圧造によって生産され、高い強度と精度が保証されております。その他、シャフト、ギア、バルブ部品、電気・電子産業のコネクタや端子、建築分野のアンカーなども製造されます。これらは冷間圧造の高精度、高強度、高生産性、材料歩留まりの良さという特性によって、コストパフォーマンスに優れた形で提供されております。

冷間圧造機の性能を最大限に引き出し、高品質な製品を安定して生産するためには、様々な関連技術が不可欠でございます。金型技術はその中でも極めて重要であり、金型は高硬度と耐摩耗性を兼ね備えた超硬合金や高速度工具鋼といった材料で作られ、表面処理(PVD、CVDコーティングなど)や精密加工技術が適用されます。原材料となる金属材料の選定も重要で、低炭素鋼、合金鋼、ステンレス鋼、アルミニウム合金、銅合金など、用途に応じた材料が選択されます。加工前のリン酸塩処理や、摩擦を低減し金型の摩耗を防ぐための潤滑技術も欠かせません。さらに、コンピューター支援エンジニアリング(CAE)技術、特に有限要素法(FEM)を用いたシミュレーションは、金型設計や加工条件の最適化、製品の品質向上に不可欠なツールとなっております。

現代の冷間圧造機は、生産性向上と品質安定化のための高度な自動化技術が組み込まれております。材料の自動供給から、加工された製品の搬送、不良品の自動選別や品質検査まで、一連の工程がシステム化され、人件費削減と生産効率の向上に貢献いたします。冷間圧造後の製品は、要求される機械的特性を得るために、焼鈍、焼入れ、焼戻しといった熱処理が施されることがございます。複雑な形状の部品では、加工途中で中間焼鈍が行われることもございます。最終製品の機能性や耐久性を高めるためには、メッキやコーティングといった表面処理技術も重要な役割を果たします。これらの関連技術が複合的に作用し、冷間圧造機は高精度で高性能な部品を効率的に生産する現代のものづくりにおいて、中心的な役割を担っているのでございます。