冷延鋼板コイル市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

冷延鋼板コイル市場レポートは、グレード(低炭素鋼、高炭素鋼など)、用途(自動車車体および構造部品、家電製品など)、および地域(アジア太平洋、北米、欧州、南米、中東アフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷延鋼板コイル市場は、2025年から2030年の予測期間において、電気自動車プラットフォームからの強い需要、大規模なインフラプログラム、および家電製品の安定した買い替えサイクルに支えられ、堅調な成長が見込まれています。

市場規模とシェア分析

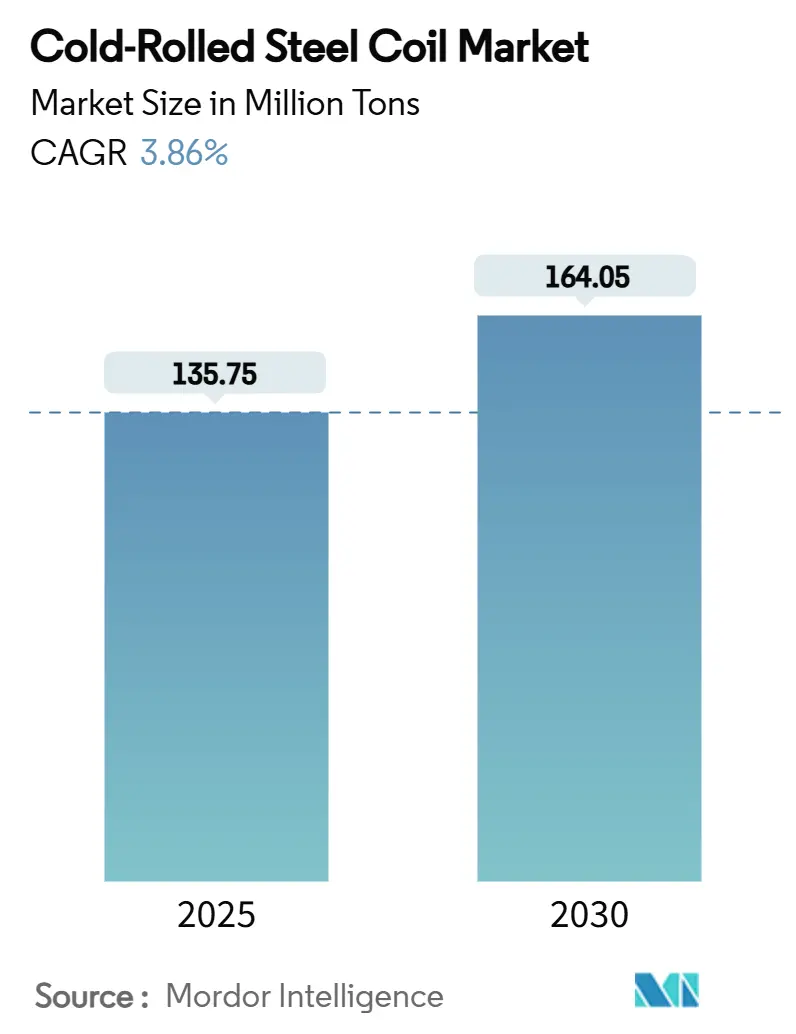

Mordor Intelligenceの報告書によると、冷延鋼板コイル市場規模は、2025年には1億3,575万トンと推定され、2030年には1億6,405万トンに達し、予測期間中の年平均成長率(CAGR)は3.86%と予測されています。市場は、グレード(低炭素鋼、高炭素鋼など)、用途(自動車車体・構造部品、家電製品など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されており、市場予測は数量(トン)で提供されます。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度です。

主要なレポートのポイント

2024年の市場シェアでは、グレード別では低炭素鋼が45.68%を占め、先進高張力鋼(AHSS)は2030年までに4.68%のCAGRで成長すると予測されています。用途別では、自動車車体・構造部品が41.27%を占め、家電製品は2030年までに4.42%のCAGRで進展すると見込まれています。地域別では、アジア太平洋地域が2024年に59.46%の市場規模を占め、2025年から2030年の間に4.27%のCAGRで拡大すると予測されています。

世界の冷延鋼板コイル市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 自動車および家電産業からの需要増加:

自動車OEMは、衝突安全性を損なうことなく車体重量を最大30%削減するために、第3世代AHSSグレードの採用を増やしています。家電メーカーも、冷蔵庫の壁のフォーム効率や洗濯機のドラムバランスを向上させるために、均一なゲージ制御を必要としています。米国での家電製品関税は、地域内の冷延ラインへの調達を促し、中西部および南東部の工場稼働率を支えています。モビリティの電化と家庭用製品の高級化という二重の牽引力は、建設需要が軟化しても冷延鋼板コイル市場に安定した基盤を提供しています。

2. 建設およびインフラプロジェクトでの利用拡大:

サウジアラビアのネオムのようなメガプロジェクトでは、耐食性とタイトなプロファイルがライフサイクル性能を高めるため、ファサードや屋根材に冷延フラット製品が優先されています。インドのガティ・シャクティ計画は国内消費を拡大させ、モジュール式倉庫の建設に冷間成形セクションが利用されています。政府による輸送回廊への投資は、ラテンアメリカやアフリカにも波及し、冷延鋼板が空調設備の整った建物の壁被覆材やサンドイッチパネルに選ばれることが増えています。

3. 熱延鋼板に対する高強度と表面仕上げの優位性:

連続焼鈍とスキンパス圧延により、0.6 µm Ra以下の表面粗さが実現され、自動車のA級外装や高級家電の前面パネルに不可欠な要件を満たしています。ニオブを微量合金化することで800 MPaの降伏強度を達成しつつ、深絞りに必要な伸びを維持できることが実験で示されています。これらの特性は、高いプレス速度を可能にし、下流での手直しを減らし、熱延原料に対するプレミアムにもかかわらず、総組立コストを削減します。

4. 新興経済国における製造業の拡大:

インドのグジャラート州やベトナムのバリア・ブンタウ省に新設された工場では、酸洗、タンデム冷間圧延、連続溶融亜鉛めっきが統合され、年間500万トンを超える生産量増加が可能になっています。これらの国々における輸入代替政策は、国内コイルの購入を優遇し、為替リスクを制限し、国内雇用創出の目標と合致しています。同時に、港へのアクセス改善と東南アジアの家電クラスターへの輸送経路短縮により、薄ゲージ鋼板の安定した基本受注が確保されています。

5. モジュール式およびデータセンター建設における冷間成形鋼フレーム:

北米およびEUを中心に、モジュール式建築やデータセンターの建設において冷間成形鋼フレームの利用が増加しています。

抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 原材料(鉄鉱石およびスクラップ)価格の変動:

2025年には鉄鉱石のスポット価格がトン当たり75~120米ドルの間で変動しました。このような変動は、酸洗、冷間圧延、焼鈍が変動する基板コストに固定プレミアムを加えるため、加工マージンを圧迫します。生産者はヘッジ範囲を拡大し、米国およびヨーロッパでの電炉容量拡大とスクラップ調達を同期させることで対応していますが、鉄鉱石価格が急落すると、支払条件の短い契約を持つ工場はキャッシュフローのストレスに直面し、生産量の削減につながることがあります。

2. エネルギー集約型加工と二酸化炭素排出規制:

冷間圧延はモーター駆動と焼鈍炉にトン当たり最大500 kWhを必要とし、電力料金と炭素税が重要なコスト項目となります。EUの炭素国境調整メカニズム(CBAM)は、コイル輸入に対する監視を強化し、購入者を低排出の国内サプライヤーに向かわせています。そのため、工場はティッセンクルップのデュイスブルク複合施設のような水素対応炉を急速に導入し、スコープ1排出量を削減し、将来の無償排出枠を確保しようとしています。これらのアップグレードは長期的なコンプライアンスリスクを軽減する一方で、短期的な設備投資を増加させ、裁量的な生産能力の成長を抑制しています。

3. 軽量化におけるアルミニウムおよび複合材料への代替:

自動車および航空宇宙分野における軽量化の進展により、アルミニウムや複合材料への代替が進み、冷延鋼板の需要に影響を与える可能性があります。

セグメント分析

1. グレード別:

低炭素鋼は、包装、ラック、一般加工において有利な価格性能比を持つため、2024年には冷延鋼板コイル市場シェアの45.68%を維持しました。しかし、先進高張力鋼(AHSS)は、OEMの設計規則が衝突エネルギー吸収を伴う600~800 MPaの降伏強度をますます要求するようになるため、2030年までに4.68%のCAGRで最も速い成長を記録すると予測されています。ヨーロッパや日本の初期採用企業は、ドアリングやロッカーパネルに第3世代AHSSを指定し、より高価なアルミニウムに移行することなく保険安全評価を獲得しています。冷延鋼板コイル市場は、タンデム圧延に続く連続溶融亜鉛めっきラインの恩恵を受け、AHSSが一度の工程で耐食性を獲得できるようになっています。焼入れ・分配処理における並行した革新も、製品ミックスを極高強度グレードへとさらに押し上げています。ステンレス鋼やHSLA鋼の成長見通しは、食品加工機器や大型トレーラーといった特定のニッチ市場では健全ですが、総トン数は自動車主導のAHSS需要と比較すると控えめです。

2. 用途別:

自動車車体・構造部品のプレス加工は、2024年に世界の総量の41.27%を吸収し、この分野における鋼材が競合合金よりも優位に立つ、確立されたツーリングおよび供給契約サイクルを強調しています。バッテリー電気自動車は、衝突保護サブ構造やトラクションモーターのシーリングスタックに冷延鋼板をますます採用しています。同時に、アジアの急速に都市化する世帯が冷蔵庫、洗濯機、エアコンをアップグレードするため、家電製品分野は2030年までに4.42%のCAGRで拡大すると予測されています。建設分野は、特にプレハブ建築やモジュール式住宅のシェアが増加している地域で、屋根デッキや壁プロファイルを通じて安定した基本受注を提供し続けています。産業機械、家具、金属包装が需要を補完し、それぞれ平坦性、光沢、透磁率といった独自の特性を活用しています。これらのセグメントは全体として、最終用途の変動から生産者を保護する多様な冷延鋼板コイル市場を強化しています。

地域分析

1. アジア太平洋:

2024年には世界の出荷量のほぼ5分の3を占め、高炉から家電組立ラインまで広範なバリューチェーンに根ざしています。中国の継続的な合理化は、より高グレードの生産を優遇し、地域の電子機器ハブに供給する沿岸の工場の受注を維持しています。インドの2桁の需要成長は、ハジラとハジラ-2の専用自動車ラインに依存しており、東南アジアはベトナムとインドネシアの冷間圧延能力拡大を活用して、日本と韓国の下流投資家を補完しています。

2. 北米:

供給状況が変化しており、ニューコアの新しいウェストバージニア州のシート複合施設のような電炉ベースの工場は、中西部のOEM向けにリードタイムを短縮しています。ヒュンダイスチールのルイジアナプロジェクトは、自動車車体内部部品向けに270万トンを割り当てています。これらの施設は、シェールガスベースの電力優位性と、EV生産のための重要材料の国内生産を目的とした政府インセンティブを活用しています。カナダでは、特殊コイル生産者が豊富な水力発電を利用して、低炭素の「グリーン鋼」を家電ブランドに販売しています。

3. ヨーロッパ:

2025年の2.2%の消費回復は、自動車需要の抑制と軽度な建設在庫補充を反映しています。しかし、国内の工場は米国やアジアの競合他社と比較してエネルギープレミアムに直面しています。SSABのルレオ工場に代表される水素ベースのDRIへの投資は、設備を再資本化することを目的としていますが、脆弱なマージンの中で資金調達の課題が残っています。東ヨーロッパの加工業者は、サービスセンターの在庫幅を維持するために、トルコやエジプトから半製品コイルの輸入を増やしています。

競争環境

冷延鋼板コイル市場は中程度の集中度を示しています。上位5社(ArcelorMittal、China BaoWu、Nippon Steel Corporation、POSCO、JFE Steel Corporation)が合わせて約30%の市場を占めています。これらの企業は、鉱業、コークス製造、コーティングへの垂直統合により、原材料のショックから保護され、超広幅AHSSやモーターグレード電磁鋼板などの差別化された製品を提供しています。低炭素冶金への戦略的投資が企業の主要課題となっています。ArcelorMittalの12億米ドルのアラバマ州電磁鋼板施設は、EV駆動装置向けに15万トンの無方向性電磁鋼板を供給する予定であり、ティッセンクルップのデュイスブルク水素DRI工場は、EUのCBAMコンプライアンスに対応する体制を整えています。宝武鋼鉄集団のフィリピンとインドネシアにおける国境を越えた事業は、高成長ASEANクラスターへの規模の優位性を拡大しています。スキンパス粗さ、油塗布の均一性、コイル端溶接品質など、下流の仕上げにおける競争が激化しており、これらはすべてプレミアム価格設定のレバレッジを持っています。インドやベトナムの地域チャレンジャーは、低い労働コストと新しい設備を活用して、既存サプライヤーの契約を徐々に奪っていますが、認定されたAHSSや電磁鋼板は、長年の試験実績を持つ既存企業の領域にとどまっています。

最近の業界動向

* 2025年6月:日本製鉄がU.S. Steelを149億米ドルで買収し、北米の冷延鋼板コイル分野における生産能力と市場地位を強化しました。

* 2024年11月:JSW SteelとPOSCOがインドのオリッサ州に77.3億米ドルを投じて新しい製鉄所を建設し、熱延および冷延鋼板コイルの生産を拡大しました。初期生産能力は年間500万トンで、3年以内に1,800万トンに拡大する予定です。

本レポートは、世界の冷延鋼板コイル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成され、市場の現状、将来の成長予測、主要な推進要因と抑制要因、機会、そして競争環境について詳細に解説しています。

市場は2030年までに1億6,405万トンに達し、年平均成長率(CAGR)3.86%で着実に成長すると予測されています。地域別では、アジア太平洋地域が世界の需要の59.46%を占める最大の市場であり、特に中国の急速な工業化とインドのインフラ整備がその成長を強力に牽引しています。用途別では、都市化の進展とエネルギー効率の高い製品への需要増加を背景に、家電製品分野が2030年まで年平均成長率4.42%で最も速い拡大が見込まれています。

市場の成長を後押しする主な要因は多岐にわたります。まず、自動車の車体や構造部品、各種家電製品の製造における需要が継続的に増加しています。次に、屋根材、壁パネル、構造フレームなど、建設およびインフラプロジェクトでの冷延鋼板の利用が拡大しています。さらに、熱延鋼板と比較して、冷延鋼板が持つ優れた高強度特性と美しい表面仕上げは、多くの産業で高く評価されています。新興経済国、特にアジア太平洋地域における製造業の生産能力拡大も重要な推進力です。モジュール式建築やデータセンター建設において、効率的で軽量な冷間成形鋼フレームの採用が進んでいることも挙げられます。

一方で、市場にはいくつかの抑制要因も存在します。鉄鉱石やスクラップといった原材料価格の変動は、生産コストに直接影響を与え、市場の不確実性を高めています。冷延鋼板の製造プロセスはエネルギー集約型であり、世界的に厳格化する二酸化炭素排出規制への対応が課題となっています。自動車産業などでの軽量化ニーズの高まりから、アルミニウムや複合材料といった代替素材への移行が進む可能性も、市場の成長を抑制する要因となり得ます。

市場の将来展望としては、Eモビリティ(電気自動車など)やエネルギー効率の高い家電製品分野での新たな需要創出が期待されています。また、持続可能性への意識の高まりから、生産者はScope 1排出量の削減と、EUなどで導入される炭素国境調整メカニズム(CBAM)などの規制への対応のため、水素対応炉への投資を積極的に進めています。これは、環境負荷低減と競争力維持の両面で重要な戦略的動きです。

本レポートでは、市場を詳細に分析するため、以下のセグメントに分けています。グレード別では、低炭素鋼、高炭素鋼、高張力低合金鋼(HSLA)、先進高張力鋼(AHSS)、ステンレス鋼など、それぞれの特性に応じた用途を考慮しています。用途別では、自動車車体・構造部品、家電製品、建設(屋根材、壁パネル、フレーム)、産業機械・設備、家具・貯蔵システム、包装(ドラム缶、バレル、コンテナ)、電気・HVACなど、幅広い最終用途産業をカバーしています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域およびその主要国(中国、日本、インド、米国、ドイツなど)における市場動向を詳細に分析しています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、市場シェア、ランキングなどが含まれます。ArcelorMittal、中国宝武鋼鉄集団、Cleveland-Cliffs Inc.、現代製鉄、JFEスチール、日本製鉄、Nucor Corporation、Outokumpu、POSCO、Tata Steel、Thyssenkrupp Steel Europe、United States Steel Corporation、Voestalpine Stahl GmbHなど、世界の主要な冷延鋼板メーカーの企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが詳述されています。

このレポートは、冷延鋼板コイル市場の現状、将来の成長機会、課題、そして主要なプレーヤーの動向を深く理解するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車および家電産業からの需要の増加

- 4.2.2 建設およびインフラプロジェクトでの使用の増加

- 4.2.3 熱間圧延鋼に対する高強度および表面仕上げの利点

- 4.2.4 新興経済国における製造業の拡大

- 4.2.5 モジュール式およびデータセンター建設における冷間成形鋼フレーム

- 4.3 市場の阻害要因

- 4.3.1 原材料(鉄鉱石およびスクラップ)価格の変動

- 4.3.2 エネルギー集約型加工と二酸化炭素規制

- 4.3.3 軽量化におけるアルミニウムおよび複合材料への代替

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 グレード別

- 5.1.1 低炭素鋼

- 5.1.2 高炭素鋼

- 5.1.3 高張力低合金鋼 (HSLA)

- 5.1.4 先進高張力鋼 (AHSS)

- 5.1.5 ステンレス鋼

- 5.2 用途別

- 5.2.1 自動車の車体および構造部品

- 5.2.2 家電製品

- 5.2.3 建設 (屋根材、壁パネル、骨組み)

- 5.2.4 産業機械および設備

- 5.2.5 家具および収納システム

- 5.2.6 包装 (ドラム缶、樽、容器)

- 5.2.7 電気およびHVAC

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

- 5.3.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ArcelorMittal

- 6.4.2 China BaoWu Steel Group Corporation Limited

- 6.4.3 Cleaveland-Cliffs Inc.

- 6.4.4 CRS Holdings, LLC.

- 6.4.5 Hyundai Steel

- 6.4.6 JFEスチール株式会社

- 6.4.7 JSW Steel

- 6.4.8 日本製鉄株式会社

- 6.4.9 Nucor Corporation

- 6.4.10 Outokumpu

- 6.4.11 POSCO

- 6.4.12 Salzgitter Flachstahl GmbH

- 6.4.13 SSAB AB

- 6.4.14 Tata Steel

- 6.4.15 Thyssenkrupp Steel Europe

- 6.4.16 United States Steel Corporation.

- 6.4.17 Voestalpine Stahl GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷延鋼板コイルは、現代社会において極めて広範な分野で利用されている基幹材料の一つであり、その製造プロセス、特性、用途、そして市場動向は多岐にわたります。まず、その定義からご説明いたします。

冷延鋼板コイルとは、熱間圧延された鋼板(熱延鋼板)を常温、または再結晶温度以下の温度でさらに圧延し、薄板化した後、コイル状に巻き取った製品を指します。熱延鋼板と比較して、より薄い板厚を実現できるだけでなく、表面の平滑性、寸法精度、そして機械的特性(強度、延性、加工性など)が格段に向上するという特徴を持っています。この冷間圧延工程により、鋼板の結晶組織が微細化され、加工硬化によって強度が増し、その後の熱処理(焼鈍)によって延性を回復させることが可能です。最終的にコイル状に巻き取られることで、輸送や次工程での加工が容易になります。

冷延鋼板コイルには、その用途や要求特性に応じて様々な種類が存在します。材質面では、一般構造用、深絞り用、高張力鋼板(ハイテン)、そしてめっき原板などが挙げられます。特に高張力鋼板は、自動車の軽量化と安全性向上に不可欠な材料であり、二相鋼(DP鋼)、TRIP鋼、複合相鋼(CP鋼)、マルテンサイト鋼(MS鋼)など、多様な組織制御によって高強度と優れた加工性を両立させたものが開発されています。表面仕上げにおいては、光沢仕上げ、ダル仕上げ、肌荒れ仕上げなどがあり、用途に応じて適切な表面粗さが選択されます。また、板厚や板幅も多岐にわたり、顧客の具体的な要求に合わせて製造されます。

その用途は非常に広範です。最も代表的なものとしては、自動車産業が挙げられます。車体のアウターパネルやインナーパネル、構造部品、シャシー部品などに使用され、特に高張力鋼板は、衝突安全性と燃費向上に大きく貢献しています。次に、家電製品分野では、冷蔵庫、洗濯機、エアコン、電子レンジなどの外板や内部部品に広く採用されています。これは、冷延鋼板が持つ美しい表面仕上げと優れた加工性が、製品のデザイン性と機能性を高めるためです。建築材料としては、屋根材、壁材、ドア、窓枠などに加工されるほか、家具、事務機器、電気機器の筐体や部品、さらには飲料缶や食品缶の原板(めっき処理後)としても利用されています。その汎用性の高さが、現代社会のあらゆる場面で冷延鋼板コイルが不可欠な存在となっている理由です。

冷延鋼板コイルの製造には、高度な関連技術が多数投入されています。まず、熱延鋼板を冷間圧延する前には、表面のスケールを除去するための酸洗工程が不可欠です。冷間圧延工程では、タンデムミルや可逆式ミルを用いて、板厚、板幅、板形状、表面粗さなどを高精度に制御しながら圧延が行われます。圧延によって硬化した鋼板は、延性を回復させるために焼鈍(連続焼鈍炉またはバッチ焼鈍炉)されます。その後、調質圧延(スキンパス圧延)によって、表面性状の調整、降伏点伸びの除去、機械的特性の微調整が行われます。これらの工程を通じて、オンラインでの板厚計、板形状制御装置、表面検査装置など、最先端の品質管理技術が駆使されています。また、高張力鋼板の開発においては、合金成分の最適化、熱処理条件の精密制御、そして結晶組織の設計技術が重要な役割を果たしています。さらに、冷延鋼板を基材とする表面処理鋼板(電気亜鉛めっき鋼板、溶融亜鉛めっき鋼板、有機被覆鋼板など)の技術も密接に関連しており、これらの技術革新が冷延鋼板の用途拡大を支えています。

市場背景としては、冷延鋼板コイルの需要は、自動車、家電、建設といった主要産業の動向に大きく左右されます。特に、新興国の経済成長に伴う自動車生産台数の増加や、家電製品の普及は、冷延鋼板コイルのグローバルな需要を牽引してきました。近年では、環境規制の強化や燃費向上への要求から、自動車分野における高張力鋼板の採用が加速しており、これが冷延鋼板市場の重要なトレンドとなっています。供給面では、世界中の大手鉄鋼メーカーが生産能力を保有しており、原材料価格(鉄鉱石、石炭など)やエネルギーコストの変動が、製品価格に影響を与えます。また、品質、コスト、納期における競争は非常に激しく、各メーカーは技術開発と生産効率の向上に注力しています。持続可能性への意識の高まりから、製造プロセスにおけるCO2排出量削減やリサイクル性の向上も、市場における重要な課題となっています。

今後の展望として、冷延鋼板コイルはさらなる進化を遂げることが期待されています。自動車の電動化や自動運転技術の進展に伴い、より一層の軽量化と高強度化が求められるため、超高張力鋼板(UHSS)の開発は継続的に進められるでしょう。これには、優れた成形性と衝突安全性を両立させるための材料設計技術が不可欠です。また、製造プロセスにおいては、AIやIoT、ビッグデータ解析を活用したスマートファクトリー化が進み、生産効率の向上、品質の安定化、そして予知保全の実現が図られると予想されます。環境面では、鉄鋼業全体の脱炭素化が喫緊の課題であり、水素還元製鉄技術やCCUS(二酸化炭素回収・利用・貯留)技術の導入、さらにはリサイクル材の活用拡大が、冷延鋼板コイルの製造にも影響を与えるでしょう。新たな用途開拓も進められ、例えば再生可能エネルギー関連設備や、より高度なデザインが求められる建築物などへの適用が期待されます。グローバルなサプライチェーンの強靭化や、地政学的なリスクへの対応も、今後の市場動向を左右する重要な要素となるでしょう。デジタル技術の進化は、製品のトレーサビリティ向上や、デジタルツインを活用した製品ライフサイクル管理にも貢献し、冷延鋼板コイルの価値を一層高めていくと考えられます。