コールドスプレー技術市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

コールドスプレー技術市場レポートは、基材(セラミックスなど)、エンドユーザー産業(航空宇宙・防衛、自動車・モビリティなど)、プロセス/システムタイプ(高圧コールドスプレーなど)、用途(腐食・摩耗保護など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コールドスプレー技術市場の概要(2025年~2030年)

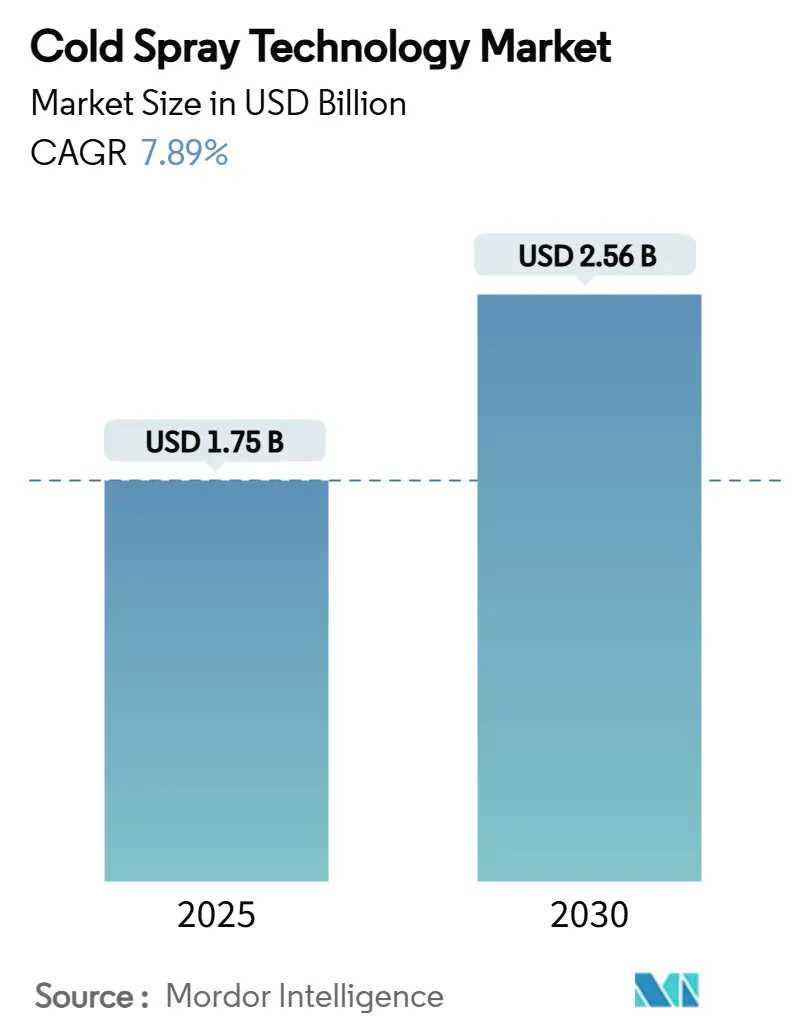

コールドスプレー技術市場は、2025年には17.5億米ドルと推定され、2030年には25.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.89%です。この成長は、航空宇宙・防衛分野における低熱・高密度コーティングへの需要、エレクトロニクス小型化の急速な拡大、および部品修理における着実なコストメリットに支えられています。高圧システムの進歩、材料適合性の拡大、および現場展開可能な機器の増加が、さらなる採用を促進しています。同時に、ポータブルユニット、デュアルパスノズル、ヘリウム効率の高いガン設計といった供給側の革新が顧客基盤を拡大し、規制の進展がミッションクリティカルな用途での認定を加速させています。競争は、ノズル工学、プロセス制御ソフトウェア、および測定可能なダウンタイム削減を示すターンキー修理サービスを中心に展開されています。

主要なレポートのポイント

* 基材別: 2024年のコールドスプレー技術市場規模において、金属が68.78%のシェアを占めました。複合材およびハイブリッド基材は、8.12%の最も高い予測CAGRを記録しています。

* エンドユーザー産業別: 2024年には航空宇宙・防衛が44.45%の収益シェアで市場を牽引しました。エレクトロニクス・半導体は2030年までに8.56%のCAGRで拡大すると予測されています。

* プロセス/システムタイプ別: 2024年のコールドスプレー技術市場シェアにおいて、高圧コールドスプレー(HPCS)が70.78%を占めました。マイクロコールドスプレーは2030年までに8.82%のCAGRで進展しています。

* 用途別: 2024年のコールドスプレー技術市場において、腐食・摩耗保護が38.78%のシェアを占めました。積層造形およびニアネットシェイプ構築は、2030年までに8.16%のCAGRが見込まれています。

* 地域別: 2024年には北米が39.89%の収益シェアで市場を支配しました。アジア太平洋地域は2030年までに8.90%のCAGRで最も速い地域成長を示しています。

コールドスプレー技術市場のトレンドと洞察(推進要因)

1. 航空宇宙・防衛における先進表面コーティング技術への需要増加:

航空宇宙エンジン、ミサイル発射装置、極超音速機体には、基材の熱影響部を避ける高密度コーティングがますます求められています。コールドスプレーは融点以下で動作するため、ニッケルやチタン超合金の結晶構造を維持します。エアバスは2023年に生産規模のコールドスプレーユニットを導入し、研究室から生産ラインへの移行を示しました。米国エネルギー省の2025年過酷環境材料ロードマップでは、極端な熱サイクルにおけるタービン寿命延長のための重要な方法としてコールドスプレーが挙げられています。セリウム強化ボンドコートに関する査読済み研究では、プラズマ溶射代替品と比較して優れた剥離抵抗が確認されており、飛行認定システムへの牽引力を裏付けています。

2. 重要資産の部品修理と寿命延長のための採用増加:

防衛プラットフォームは、鋳造チタンおよびアルミニウム部品のリードタイムのボトルネックに直面しています。コールドスプレーは溶接による残留応力を回避し、数時間で形状を復元します。米国陸軍は2024年にレターケニー陸軍補給廠で装甲車両ハウジングを改修するためのターンキーセルを配備し、交換コストを80%以上削減しました。MITとマサチューセッツ大学アマースト校が主導する橋梁インフラの試験では、同等のメリットが示されており、ジャックハンマーと交換のアプローチと比較して車線閉鎖期間を短縮しています。周囲条件下で毎分数ミリメートルを超える堆積速度により、現場作業員は不活性ガスなしで材料を適用できます。

3. 軽量金属および合金の積層造形への投資増加:

チタン、アルミニウム、マグネシウム粉末は、レーザーまたは電子ビームAMでは急速に酸化しますが、固相コールドスプレー経路では効果的に結合します。インコネル718部品に関する研究では、熱処理後に0.25%という低い気孔率を達成し、鍛造強度特性に匹敵しました。2024年のRepkonと主要なコールドスプレーOEMとの合弁事業は、コールドスプレー積層造形のみで製造される大規模なバレルブランクを目標としています。投資センターは、ニアネットシェイプのロケットチャンバー向けに調整された、1時間あたり16kgの堆積が可能なマルチガンセルを調達しています。

4. 海軍およびオフショア現場修理向け超音速ポータブルコールドスプレーユニットの急速な登場:

艦船のバルブ、プロペラ、甲板上のアンテナは、限られた空間での修理が必要です。45kg未満のポータブルシステムは、700m/sを超える粒子速度を提供し、船上での不活性ガス供給なしで密着性の高い堆積物を生成します。海軍の整備チームは、標準的な当直時間内にアルミニウム上部構造部品の修復に成功したと報告しています。オフショア石油プラットフォームでは、塩水噴霧に耐える堅牢なバージョンが採用されており、交換用サブアセンブリのヘリコプター輸送要件を削減しています。

5. 低コストの空圧システムが発展途上国の中小企業へのアクセスを拡大:

高圧システムは、ガスコンプレッサー、冷却、安全エンクロージャーを考慮すると、100万米ドルを超えることがよくあります。投資回収は、大量の修理量または高価値部品にかかっており、低スループットの工場にとってはハードルとなります。安価な空圧ガンは取得コストが低いですが、堆積密度が低く、重要な航空宇宙または石油化学用途での使用が制限されます。コールドスプレーが2020年以降に商業的成熟に達したため、多くの中小企業はその利点を知らず、知識のギャップが残っています。

コールドスプレー技術市場のトレンドと洞察(抑制要因)

1. 高い設備投資コストと中小企業における認知度の低さ:

高圧システムは、ガスコンプレッサー、冷却装置、安全エンクロージャーを含めると100万米ドルを超えることがよくあります。投資回収は大量の修理や高価値部品にかかっており、生産量の少ない工場にとっては障壁となります。安価な空圧ガンは取得コストが低いものの、堆積密度が低く、重要な航空宇宙や石油化学用途での使用が制限されます。コールドスプレーが商業的に成熟したのは2020年以降であるため、多くの中小企業はその利点を知らず、知識のギャップが残っています。

2. 複雑な多材料形状におけるコーティング密着性の課題:

コールドスプレーは最初の衝撃での塑性変形に依存するため、結合品質は入射角と粒子の降伏強度に敏感です。湾曲したタービン翼形、コーティングされたブレーキローター、ポリマーと金属のハイブリッドは、速度が低下するシャドウゾーンを示すことがあります。プロセスエンジニアはロボットマニピュレーターと計算流体力学(CFD)で最適化されたノズルを展開しますが、現場での再現は依然として困難です。

3. 規制産業におけるコールドスプレーAMの標準化された認定プロトコルの欠如:

航空宇宙、防衛、医療機器などの規制産業では、コールドスプレー積層造形(CSAM)部品の認定プロセスが依然として未熟です。既存の規格は主に溶融ベースのAMプロセスに焦点を当てており、固相堆積の独自の特性を考慮していません。この標準化の欠如は、新しいCSAMアプリケーションの市場投入を遅らせ、メーカーが独自の検証試験に多額の投資をすることを余儀なくしています。

セグメント分析

* 基材別: 金属が主導、複合材が加速

金属基材のコールドスプレー技術市場規模は2025年に12.0億米ドルに達し、世界収益の68.78%を占めました。アルミニウム、チタン、銅、ニッケル合金は、鍛造に近い密度と1%未満の気孔率を達成する実績のある高圧スプレーレシピにより、市場を支配しています。金属は、航空機の着陸装置、装甲車両の船体、回転タービン部品の修理契約を支えています。

複合材およびハイブリッド基材は、2030年までに8.12%のCAGRで成長すると予測されており、このカテゴリーで最も速い成長率です。表面機能化された炭素繊維強化ポリマーは、次世代航空機パネルの落雷保護を提供するチタンおよびニッケルコーティングを受け入れます。

* エンドユーザー産業別: 防衛が中核、エレクトロニクスが上回る

防衛艦隊と航空宇宙OEMは2024年の収益の44.45%を占め、コールドスプレーが補給廠レベルの維持管理に根ざしていることを裏付けています。戦闘機体は胴体外板の修復にこのプロセスを利用し、ミサイルハウジングは固相堆積を利用して熱影響部の微細亀裂を回避しています。

しかし、エレクトロニクス・半導体は8.56%のCAGRで最も速く成長しています。小型化されたIoTモジュールは、はんだリフロー温度に耐えられないポリマー基材上で室温でのEMI(電磁干渉)シールドを必要とします。マイクロコールドスプレーヘッドは、50 µm幅の銅配線を堆積させ、無電解めっきラインを置き換え、有害廃棄物を削減します。

* プロセス/システムタイプ別: 高圧が規模を拡大、マイクロコールドスプレーが急増

高圧装置は2024年のコールドスプレー技術市場シェアの70.78%を占めました。ステンレス鋼粉末を900m/s以上に加速させる能力は、ジェットエンジンや石油化学用途に不可欠な強力な冶金結合を生み出します。

マイクロコールドスプレーシステムは8.82%のCAGRが見込まれています。これらは、スロート径が3mmと小さい収束・発散ノズルを特徴とし、パルス供給用の圧電粉末フィーダーを統合しています。初期採用者は、0201受動部品に修理パッドを印刷し、高密度回路基板のはんだパッドを修復しています。

* 用途別: 腐食保護が基盤、積層造形が上昇

腐食・摩耗コーティングは、船舶の推進軸から露天掘り鉱山のポンプケーシングまで、2024年の収益の38.78%を占めました。高密度のニッケルアルミニウムおよびチタンベースのオーバーレイは、六価クロムの危険を回避し、硬質クロム浴と比較して3倍の寿命延長を実現します。

積層造形およびニアネットシェイプ構築は、複雑なロケットノズル向けの航空宇宙認定プロジェクトに支えられ、8.16%のCAGRで拡大しています。コールドスプレー積層造形は熱歪みを排除し、シームレスな内部チャネルを持つインコネル製の4mm厚ロケットスロートを可能にします。

地域分析

* 北米: 2025年には0.70億米ドルのコールドスプレー技術市場規模を生成し、世界シェアの39.89%を占めました。防衛維持予算が予測可能な機器注文を支え、米国海軍は艦隊航空機で35件以上の認定修理をサービス障害なしで記録しています。カナダの材料科学クラスターは、ノズル合金と粉末特性評価をさらに強化しています。

* アジア太平洋: 2030年までに8.90%のCAGRで成長すると予測されており、エレクトロニクス製造と航空宇宙の生産率拡大に牽引されています。中国のワイドボディジェットプログラムは、7000シリーズ構造パネルの室温修理を必要としており、これはヘリウムブーストコールドスプレーが対応するニッチです。日本の国立研究開発機関はマイクロスプレーノズル研究を推進し、韓国の半導体工場は銅EMIシールドをポリマーキャリアに直接埋め込んでいます。

* ヨーロッパ: 先進的な自動車および航空宇宙との連携を通じて強力な勢いを維持しています。ドイツは、電気駆動系ハウジング向けにロボット誘導コールドスプレーセルを試験導入し、機械加工のやり直しを削減しています。英国は長距離航空機の維持管理契約を活用して追加の補給廠セルを正当化し、フランスは着陸装置のコールドスプレー認定チタン修理を拡大しています。

競争環境

コールドスプレー技術市場は中程度の集中度です。Titomic、Impact Innovations、CenterLine、OC Oerlikonは、独自の収束・発散ガン形状と粉末準備IPを活用し、設置された高圧容量のかなりの部分を共同で支配しています。これらの既存企業は、エアバスやレイセオンなどの主要企業と提携し、認定された航空宇宙部品のスプレーパラメータを共同開発することで、参入障壁を強化しています。

新興のディスラプターは、自律的なプロセス制御に焦点を当てています。スタートアップ企業は、リアルタイムでスタンドオフ距離を調整するマシンビジョン誘導ノズルを展開し、輪郭のある表面でのスクラップ率を削減しています。F/A-18の車輪交換コストを10万米ドルから300米ドルに削減するなど、経済的利点が明らかになるにつれて、粉末、ガン、ソフトウェア、トレーニングをバンドルしたターンキーシステムへの需要が高まっています。これは、複数の地域で補給廠レベルのオペレーターをサポートする堅牢なアフターセールスネットワークを持つ企業に有利に働きます。

主要企業:

* OC Oerlikon Management AG

* Linde PLC

* Bodycote

* Curtiss-Wright Surface Technologies

* Impact Innovations GmbH

最近の業界動向

* 2025年6月: マサチューセッツ工科大学(MIT)機械工学科とマサチューセッツ大学アマースト校(UMass Amherst)の研究者が、コールドスプレー積層造形を探求するために協力しました。この方法は、橋梁修理のための費用対効果が高く、低侵襲的なアプローチとして試験されています。

* 2025年1月: BBB Industriesの子会社であるHydraulexは、TitomicのポータブルD523コールドスプレーシステムを採用しました。HydraulexはD523を使用して、シリンダー、ギアポンプ、オービタルモーター、サーボバルブなどの重要な部品の修復を目指しています。

このレポートは、コールドスプレー技術市場に関する包括的な分析を提供しています。調査の前提、市場定義、範囲、調査方法を詳述し、市場の現状と将来の展望を明らかにしています。エグゼクティブサマリーによると、コールドスプレー技術市場は2025年に17.5億米ドル規模に達すると推定され、2025年から2030年にかけて年平均成長率(CAGR)7.89%で堅調に拡大すると予測されています。

市場の成長を牽引する主要な要因としては、航空宇宙・防衛分野における先進的な表面コーティング技術への需要増加、重要資産の部品修理および寿命延長のための採用拡大、軽量金属・合金のアディティブマニュファクチャリング(AM)への投資拡大が挙げられます。また、海軍・オフショア現場修理向けの超音速ポータブルコールドスプレーユニットの登場や、発展途上国の中小企業(SME)がアクセスしやすい低コストの空圧式システムの普及も市場拡大を後押ししています。

一方で、市場の成長を阻害する要因も存在します。高い初期投資コストと中小メーカーにおける認知度の低さ、複雑な多素材形状に対するコーティング密着性の課題、規制産業におけるコールドスプレーAMの標準化された認定プロトコルの欠如などが挙げられ、これらが市場の普及と拡大を制限する可能性があります。

レポートでは、市場のバリューチェーン分析およびポーターのファイブフォース分析を通じて、市場構造と競争環境についても詳細に分析しています。

市場は、基材、エンドユーザー産業、プロセス/システムタイプ、アプリケーション、および地域別に詳細にセグメント化されています。特に、エンドユーザー産業別では航空宇宙・防衛分野が2024年の収益の44.45%を占め、世界的な需要を牽引する最大のセクターです。地域別では、アジア太平洋地域が2030年まで年平均成長率8.90%で最も速い成長を遂げると予測されており、中国、インド、日本などが主要市場です。プロセス/システムタイプ別では、マイクロコールドスプレーシステムが電子機器アプリケーションに牽引され、年平均成長率8.82%で最も急速に成長しています。

競争環境の分析では、市場集中度、戦略的提携、事業拡大などの戦略的動向、市場シェア、ランキングが評価されています。ASB Industries、Bodycote、GE Additive、OC Oerlikon Management AG、Plasma Giken Co., Ltd.、TITOMICなど、主要な市場プレイヤーの企業プロファイルも詳細に提供されており、各社の概要、戦略、製品・サービス、最近の動向が網羅されています。

将来の展望と市場機会としては、電気自動車(EV)の軽量構造における用途の拡大、およびオンサイトでのライン交換可能ユニット(LRU)修理のためのポータブルおよびロボットコールドスプレー技術の進化が挙げられ、これらが市場のさらなる成長を促進する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙・防衛分野における高度な表面コーティング技術への需要の高まり

- 4.2.2 重要資産の部品修理と寿命延長のための採用の増加

- 4.2.3 軽量金属および合金の積層造形への投資の増加

- 4.2.4 海軍およびオフショア現場修理用の超音速ポータブルコールドスプレーユニットの急速な出現

- 4.2.5 低コストの空圧システムが発展途上国の中小企業のアクセスを拡大

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資コストと中小メーカー間の認知度の低さ

- 4.3.2 複雑な多材料形状におけるコーティング密着性の課題

- 4.3.3 規制産業におけるコールドスプレーAMの標準化された認定プロトコルの欠如

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 基材別

- 5.1.1 金属

- 5.1.2 セラミックス

- 5.1.3 ポリマーおよびプラスチック

- 5.1.4 複合材およびハイブリッド基材

- 5.2 エンドユーザー産業別

- 5.2.1 航空宇宙および防衛

- 5.2.2 自動車およびモビリティ

- 5.2.3 石油、ガス、エネルギー

- 5.2.4 発電(ガスタービンおよび蒸気タービン)

- 5.2.5 医療機器およびインプラント

- 5.2.6 エレクトロニクスおよび半導体

- 5.2.7 海洋および造船

- 5.2.8 その他の産業(鉱業、重機など)

- 5.3 プロセス/システムタイプ別

- 5.3.1 高圧コールドスプレー (HPCS)

- 5.3.2 低/中圧コールドスプレー (L/MPCS)

- 5.3.3 空圧式コールドスプレー (ABCS)

- 5.3.4 マイクロコールドスプレー

- 5.4 用途別

- 5.4.1 腐食および摩耗保護

- 5.4.2 電気およびEMIシールドコーティング

- 5.4.3 遮熱コーティング

- 5.4.4 構造補強および寸法復元

- 5.4.5 積層造形 / ニアネットシェイプ構築

- 5.4.6 生体活性および抗菌コーティング

- 5.4.7 その他のニッチな用途

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(パートナーシップ、ライセンス、事業拡大)

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 ASBインダストリーズ

- 6.4.2 ボディコート

- 6.4.3 カーペンター・アディティブ

- 6.4.4 キャストリン・ユーテクティック

- 6.4.5 センターライン(ウィンザー)リミテッド

- 6.4.6 カーチス・ライト・コーポレーション

- 6.4.7 ダイコメット・ヨーロッパ

- 6.4.8 EWI

- 6.4.9 フレイムスプレー・テクノロジーズ B.V.

- 6.4.10 GEアディティブ

- 6.4.11 ヘレウス・アムロイ

- 6.4.12 インパクト・イノベーションズ GmbH

- 6.4.13 イノバティ

- 6.4.14 リンデ PLC

- 6.4.15 ノルスク・チタニウム US Inc.

- 6.4.16 OCエリコン・マネジメント AG

- 6.4.17 フィリップス

- 6.4.18 プラズマ技研工業株式会社

- 6.4.19 タイトミック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コールドスプレー技術は、固体粒子を高速で基材に衝突させ、塑性変形と機械的・冶金学的結合によって皮膜を形成する革新的な表面改質および積層造形技術でございます。この技術の最大の特徴は、材料を溶融させることなく成膜を行う「低温プロセス」である点にあります。従来の溶射技術が粉末を溶融または半溶融状態で噴射するのに対し、コールドスプレーでは粉末が固体状態を保ったまま、超音速のガス流によって加速され、基材に衝突します。この衝突エネルギーにより、粒子と基材の界面で塑性変形が生じ、原子レベルでの結合が形成されると考えられています。これにより、熱による材料の劣化、酸化、相変態、残留応力の発生を抑制し、基材や皮膜材料本来の特性を維持した高品質な皮膜や構造体を形成することが可能となります。特に、熱に弱い材料や酸化しやすい材料、異種材料間の接合において、その優位性を発揮いたします。

コールドスプレー技術は、主にその駆動ガス圧によって「高圧コールドスプレー(HPCS)」と「低圧コールドスプレー(LPCS)」の二つに大別されます。高圧コールドスプレーは、窒素やヘリウムなどの高圧ガス(通常2~5 MPa以上)を使用し、粒子をより高速(300~1200 m/s)で加速させます。これにより、高融点金属や硬い合金など、幅広い種類の金属材料に対して緻密で強固な皮膜を形成することが可能です。高度な性能が求められる分野で主に利用されます。一方、低圧コールドスプレーは、空気や窒素などの比較的低圧ガス(通常0.5~1 MPa程度)を使用し、粒子速度は高圧に比べて遅くなります(100~600 m/s)。装置が比較的簡素で導入コストが低いという利点があり、主に軟らかい金属(銅、アルミニウムなど)の皮膜形成や、小規模な補修用途に適しています。また、ノズル設計や粉末供給方法にも様々なバリエーションがあり、用途や材料特性に応じて最適なシステムが選択されます。これらの違いは、皮膜特性や適用材料範囲に影響します。

コールドスプレー技術は、そのユニークな特性から多岐にわたる産業分野で活用されております。主な用途としては、まず「補修・再生」が挙げられます。航空機部品、自動車部品、金型などの高価な部品の摩耗や損傷を補修し、元の機能回復に利用されます。熱影響が少ないため、部品の歪みを最小限に抑えながら補修が可能です。次に、「耐食性・耐摩耗性向上」のための機能性皮膜形成です。海洋構造物、機械部品などに、腐食や摩耗から保護する緻密な皮膜を形成します。また、「導電性・熱伝導性向上」の用途では、電子部品のEMIシールドや放熱部品への応用が見られます。さらに、近年注目されているのが「積層造形(3Dプリンティング)」としての利用です。金属粉末を積層することで、複雑な形状の部品を製造したり、異種金属を組み合わせた複合材料部品を製造したりすることが可能です。これは、従来の溶融を伴う積層造形では困難な材料の造形を可能にします。その他、医療用インプラントのコーティングや、電力・エネルギー分野での応用も進められています。

コールドスプレー技術は、他の表面改質や積層造形技術と密接に関連しつつも、独自の強みを持っています。最も比較されるのは「溶射技術」です。溶射は、プラズマ溶射、HVOF(高速フレーム溶射)、アーク溶射などがあり、粉末を溶融または半溶融させて基材に吹き付けます。溶射は幅広い材料に対応できますが、熱影響による材料劣化や酸化、残留応力、気孔発生といった課題があります。コールドスプレーはこれらの課題を克服し、緻密で健全な皮膜を形成できます。次に、「PVD(物理蒸着)やCVD(化学蒸着)」といった薄膜形成技術があります。これらは薄膜形成に適していますが、コールドスプレーはより厚い皮膜やバルク材の形成が可能です。また、「レーザークラッディング」も補修や肉盛りによく用いられますが、レーザーによる溶融を伴うため、熱影響は避けられません。積層造形技術の中では、SLM(選択的レーザー溶融)やEBM(電子ビーム溶融)といった溶融を伴う金属3Dプリンティングと比較されます。コールドスプレーによる積層造形は、溶融を伴わないため、熱による歪みや残留応力が少なく、異種材料の複合化が容易です。これらの技術はそれぞれ異なる特性と適用範囲を持ち、用途に応じて使い分けられたり、あるいは組み合わせて利用されたりすることもあります。

コールドスプレー技術の市場は、近年着実に成長を続けております。この成長を牽引している主な要因は、高性能材料への需要の高まり、高価な部品の寿命延長や機能回復を可能にする補修技術へのニーズ、そして環境負荷の低減への意識の高まりでございます。特に、航空宇宙、自動車、防衛、エネルギー、医療といった分野では、部品の信頼性向上、軽量化、長寿命化が求められており、コールドスプレーの低温プロセスによる高品質な皮膜形成能力が評価されています。また、従来の溶接や溶射では困難であった、熱に弱い材料や異種材料の接合・積層が可能である点も、市場拡大の大きな要因です。一方で、高圧コールドスプレー装置の初期導入コスト、プロセスパラメータ最適化の専門性、適用材料の制約などが、市場普及における課題です。しかし、技術の成熟とともにこれらの課題は徐々に克服されつつあり、特に積層造形分野での応用拡大が市場成長の新たな原動力となっております。

コールドスプレー技術の将来は、非常に明るいと期待されております。今後の主要な進展としては、まず「適用材料の拡大」が挙げられます。現在主に金属材料が対象ですが、セラミックス、ポリマー、複合材料など、より多様な材料の成膜や積層が可能になるよう研究開発が進められています。これにより、機能性皮膜や複合材料部品の設計自由度が向上するでしょう。次に、「プロセス制御と自動化の高度化」です。AIや機械学習を活用したリアルタイムモニタリングとプロセス最適化、ロボット統合による複雑形状部品への対応、生産性の向上が期待されます。これにより、より安定した品質と効率的な生産が可能になります。また、「ハイブリッドシステムの開発」も重要な方向性です。コールドスプレーとレーザー溶射、アーク溶射、プラズマ溶射などの他の表面処理技術との組み合わせによるハイブリッドシステムの開発も重要な方向性です。これにより、それぞれの技術の長所を融合し、より高性能な材料や部品の創出が可能になります。

さらに、装置の小型化・ポータブル化が進むことで、オンサイトでの補修やメンテナンス、あるいはこれまで適用が難しかった狭い空間での作業が可能になるでしょう。これらの技術革新は、航空宇宙、自動車、エネルギー、医療、エレクトロニクスといった幅広い産業分野でのコールドスプレー技術の適用範囲をさらに広げ、新たな市場価値を創造すると考えられます。

結論として、コールドスプレー技術は、そのユニークな特性と継続的な技術開発により、今後も様々な産業分野において重要な役割を担い、持続可能な社会の実現に貢献していくことが期待されます。