冷蔵倉庫市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

冷蔵倉庫市場は、サービスタイプ(公共倉庫、専用倉庫)、温度帯(チルド(0~5℃)、冷凍(-18~0℃)など)、自動化レベル(従来型施設、自動化コールドストレージ(AS/RS、ロボティクス))、用途(青果物、食肉・家禽など)、地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コールドストレージ市場の概要:2030年までの成長トレンドと予測

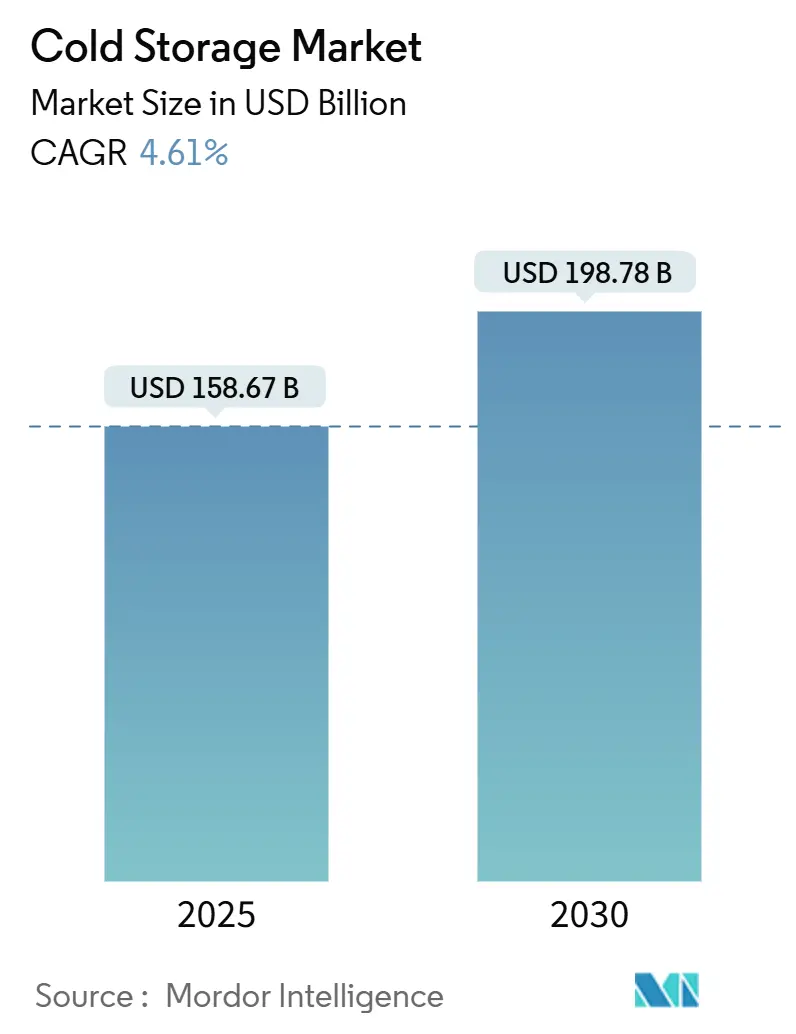

コールドストレージ市場は、2025年には1,586.7億米ドルと推定され、2030年には1,987.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.61%で成長すると予測されています。この成長は、e-グロサリーの取引量拡大、バイオ医薬品のパイプライン増加、収穫後の食品ロス削減を目的とした公共政策によって支えられています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、2024年の収益シェアで36%を占め、同時に最も速い12%のCAGRを記録するという異例の二重リーダーシップパターンを示しています。市場の集中度は低いとされています。

市場の主要な動向と洞察

市場を牽引する要因:

* e-グロサリーの普及拡大: 北米およびヨーロッパでは、e-グロサリーの普及拡大が都市部のマイクロフルフィルメント型コールド倉庫を推進しています。2025年までに米国の食料品販売全体の21.5%をオンライン食料品が占めると予測されており、小売業者や物流プロバイダーは、ラストマイルのリードタイムを短縮するため、都市中心部にマイクロフルフィルメントハブを改修または建設しています。これにより、高密度都市圏におけるコールドストレージ市場のフットプリントが拡大しています。

* アジアにおける完全自動化された高層コールド倉庫の導入: 労働力不足と土地コストを相殺するため、アジアでは40メートル級のクレーンベースAS/RS(自動倉庫システム)設計が導入され、従来のレイアウトと比較してパレット密度を3倍に高めています。自動化は直接労働時間を削減し、24時間体制の稼働を可能にします。Lineage Logistics社はすでに世界で16の自動化施設を運営しており、中国、インド、東南アジアでの同様の建設に資本を投入し続けています。

* 中国およびインドにおける政府支援の食品ロス削減補助金: インドの「Pradhan Mantri Kisan Sampada Yojana」は、2026年3月までに統合型コールドチェーンプロジェクトに4,600クローレ(5.5億米ドル)を投入し、838,000MTの新規容量を創出しました。中国の地方政府も、再生可能エネルギーを利用した冷蔵設備やデジタルトレーサビリティを追加する物流企業にインセンティブを与えています。これらの政策は、収穫後の廃棄物を削減し、食料安全保障を強化し、アジア全体のコールドストレージ市場の対象量を拡大しています。

* 米国およびEUにおけるバイオ医薬品および細胞・遺伝子治療パイプラインの拡大: これらの治療法には超低温貯蔵が必要であり、グローバルな医薬品ULT(超低温)包装への支出は2024年の54.8億米ドルから2034年には136.4億米ドルに増加すると予測されています。SCHOTT Pharma社のTOPPAC freezeポリマーシリンジのような革新的な製品は、極低温での完全性を保護しながら、先進治療薬の直接充填・仕上げを可能にします。

* EU施設におけるカーボンニュートラル目標の加速: EUでは、カーボンニュートラル目標がCO2/NH3冷媒システムの採用を加速させています。改訂されたFガス規制(EU 2024/573)により、2025年1月以降、GWP(地球温暖化係数)が150以上の自己完結型ユニットが禁止され、超臨界CO2および低充填アンモニアへの転換が加速しています。

* ASEAN港へのシーフード加工の再編: ASEAN港へのシーフード加工の再編は、輸出志向のコールドストレージクラスターを創出しています。

市場を抑制する要因:

* サハラ以南アフリカにおける高い電気料金と送電網の不安定性: 電気代はコールド倉庫の運営コストの50~70%を占め、アフリカの主要経済圏では料金が高く、送電網の停止が頻繁に発生しています。高い設備投資と不安定な電力供給が民間開発を妨げています。

* ラテンアメリカの二次都市におけるコールドチェーン熟練労働者の不足: 熟練労働者の不足は、運営コストを押し上げています。

* 米国における自動化倉庫へのランサムウェア攻撃後のサイバー保険料の高騰: ランサムウェア攻撃の増加により、サイバー保険料が上昇し、予算がゼロトラストアーキテクチャのアップグレードに振り向けられています。

* 米国沿岸部の主要都市における工業用地の不足とゾーニング規制: ロサンゼルス-ロングビーチやニューヨーク-ニュージャージーのようなプレミアムなウォーターフロント市場では、埋め立て地の供給が逼迫し、高収益の代替用途との競争が激化しています。コールドストレージの建設コストはドライスペースの2.0~2.5倍であり、長期にわたる許可取得の遅延が維持費を膨らませています。

セグメント分析

* サービスタイプ別: 2024年のコールドストレージ市場シェアの64%をプライベート倉庫が占めましたが、公共倉庫(3PL)は2030年までに8.2%のCAGRで成長すると予測されており、業界全体の成長を上回る増分シェアを獲得すると見込まれています。統合により、主要な3PLはブラストフリージング、多温度対応チャンバー、統合輸送を提供し、顧客のパレットあたりのコストを削減する規模の経済を実現しています。e-グロサリーの注文パターンに合わせ、アウトソーシングソリューションは従来の輸入ゲートウェイ都市を超え、二次消費センターへと拡大しています。

* 温度タイプ別: -18℃から0℃の冷凍庫は2024年の収益の62%を占め、肉、魚介類、調理済み食品の品質保持に不可欠です。しかし、深冷凍および超低温範囲は13.1%のCAGRを記録すると予測されており、ULT機器ベンダーや専門3PLのコールドストレージ市場規模を拡大しています。極低温室は現在、細胞治療のGMP監査要件を満たすために、冗長なLN2配管と遠隔測定機能を備えています。チルド室(0℃~5℃)は農産物、乳製品、切り花などを保管し、アンビエント制御されたドックはクロスドッキングの流れを緩衝します。

* 自動化レベル別: 2024年時点では、従来の倉庫が設置容量の85%を占めていますが、自動化された施設は16.3%のCAGRで増加しています。パレットシャトルやクレーンAS/RSソリューションは、垂直方向の容積利用率を最大35%向上させ、土地価格が高騰する地域で重要な利点となります。自動化されたパレタイザーやデパレタイザーは、ドック滞留時間を40%削減し、出荷・受入窓口を拡大します。最新の施設は、エネルギー消費、労働力フロー、在庫回転率をモデル化するデジタルツインを統合し、リアルタイムでの改善を可能にしています。

* 用途別: 魚介類、肉類、シーフードは2024年の収益の20%を占め、世界の食生活の主要な要素であり続けています。しかし、医薬品およびバイオ医薬品は11.8%のCAGRで成長し、革新的な治療法が臨床パイプラインから登場するにつれて、コールドストレージ市場シェアを拡大すると予測されています。米国FDAおよびEMAのGDPガイドラインは、エンドツーエンドの温度保証を義務付けており、荷主は認定された保管庫と専用レーンを利用するようになっています。アジアでは果物と野菜の取引量が急増しており、国内サプライチェーンは海外の品質基準を満たすために輸出グレードの調整へと転換しています。

地域別分析

* アジア太平洋地域: 2024年のコールドストレージ市場シェアの36%を占め、2030年まで12%のCAGRで成長すると予測されており、異例の二重リーダーシップを示しています。インドのPMKSYや中国の地方コールドチェーン補助金などの公共補助金が参入障壁を下げています。日本は自動化された多層倉庫を維持し、オーストラリアと韓国はシーフード輸出とmRNAワクチンパイプラインに対応するため施設を近代化しています。ASEANのシンガポール、ホーチミン市、スラバヤの港は、エビやマグロの積み替えを効率化するオン・ドック・リーファーヤードを統合し、地域のコールドストレージ市場規模を拡大しています。

* 北米: 37億立方フィートの冷蔵スペースを基盤とする、2番目に大きな収益ブロックを形成しています。2025年までに米国の食料品販売の21.5%を占めると予測されるe-グロサリーの普及が、都市部の埋め立て地建設と改修を推進しています。カリフォルニア州は、農産物パイプラインと港湾隣接性により、容量でリードしています。沿岸都市圏での土地不足は多層プロトタイプを促し、ダラス・フォートワースのような内陸市場はインターモーダル鉄道に結びついた投機的な建設を引き付けています。

* ヨーロッパ: カーボンニュートラル義務がコールドストレージ市場の転換点となっています。改訂されたFガス規制(EU 2024/573)により、2025年1月以降、GWPが150以上の自己完結型ユニットが禁止され、超臨界CO2および低充填アンモニアへの転換が加速しています。ドイツは、凝縮器の廃熱を床下霜防止に再利用する熱回収ループを試験的に導入し、サイトのエネルギー消費を15%削減しています。

競争環境

主要なオペレーターが規模の利益を追求する中で、統合が加速しています。Lineage LogisticsとAmericold Realty Trustは、北米の容量の70%以上を共同で管理しており、高密度ノードネットワークと全国的なサービス契約を可能にしています。Lineage社は2024年にBurris Logistics社の8つの施設を買収し、2025年にはBellingham Cold Storage社の買収に合意するなど、高回転のタンパク質回廊へのリーチを拡大しています。

テクノロジーの採用は競争上の優位性をもたらします。主要企業はAI駆動の在庫シーケンスを展開し、スロット配置の精度を高め、ピッカーの移動距離を削減しています。IoTプローブはリアルタイムの温度データを制御タワーに供給し、予防保全とインシデントトリアージを調整します。中小の地域プレイヤーは、ULTチャンバーやハラール認証などの専門サービスを強調し、買収圧力の中で防御可能なニッチを確保しています。

持続可能性の姿勢は顧客からの評価に影響を与えます。規制閾値以下の冷媒漏洩率を文書化し、検証済みの炭素排出量を公表できるオペレーターは、ESGを重視する小売業者や医薬品荷主との長期契約を確保しています。

主要プレイヤー:

* NewCold Advanced Cold Logistics

* Lineage Logistics Holdings, LLC

* Americold Realty Trust, Inc.

* United States Cold Storage, Inc.

* Nichirei Logistics Group Inc.

最近の業界動向:

* 2025年3月: Lineage Logistics Holdings, LLCはBellingham Cold Storageを買収することに合意し、ワシントン州とイリノイ州の4つの倉庫キャンパスをポートフォリオに追加しました。

* 2025年2月: Americold Realty Trust, Inc.は、カナディアン・パシフィックとの提携によるカンザスシティの1.3億米ドルの施設や、DP Worldとの提携によるドバイの3,500万米ドルの配送センターなど、主要な施設開発のための戦略的パートナーシップを発表しました。

* 2025年1月: VersaCold Logistics Servicesは、主要な食料品小売業者との戦略的パートナーシップを通じてカナダでの事業を拡大し、専用のコールドストレージ容量と専門的な配送サービスを追加しました。

* 2024年12月: United States Cold Storage, Inc.は、既存の3つの施設を高度な自動化システムで近代化する計画を発表し、運用効率の改善に2,500万米ドルを投資しました。

本レポートは、コールドストレージ市場について、その定義、調査範囲、市場の推進要因、阻害要因、詳細なセグメンテーション、競争環境などを包括的に分析したものです。

1. 市場定義と調査範囲

コールドストレージ市場は、-25°Cから+5°Cの温度範囲で商品を保管する専用倉庫を指します。これには、単層のチラー室から、クレーンやロボットを活用した高層自動化施設までが含まれております。第三者物流企業が運営する公共倉庫と、企業が自社で保有するプライベート倉庫の両方が調査対象となりますが、プライベート施設は収益を生み出すスペースであることが条件です。ただし、冷蔵輸送車両、店舗内冷蔵庫、および新規建設プロジェクトの建設価値は本調査の対象外です。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* Eコマース食料品の普及拡大: 北米およびヨーロッパでは、Eコマース食料品の普及拡大が都市型マイクロフルフィルメントコールド倉庫の需要を牽引しています。

* アジアでの自動化導入: アジア地域では、労働力不足と土地コストの高騰に対応するため、全自動高層コールド倉庫の導入が加速しています。

* 政府による補助金: 中国とインドでは、政府主導の食品ロス削減補助金がコールドチェーンインフラの整備を推進しています。

* バイオ医薬品の需要増: 米国およびEUでは、バイオ医薬品や細胞・遺伝子治療薬のパイプライン拡大に伴い、超低温保管の必要性が高まっています。

* カーボンニュートラル目標: EUの施設では、カーボンニュートラル目標達成に向け、CO2/NH3冷媒システムの採用が加速しています。

* 水産物加工のリショアリング: ASEAN諸国の港湾地域への水産物加工のリショアリング(国内回帰)により、輸出志向のコールドストレージクラスターが形成されつつあります。

3. 市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 高額な電気料金と送電網の不安定さ: サハラ以南アフリカでは、高額な電気料金と送電網の不安定さが施設の経済性を阻害しています。

* 熟練労働者の不足: ラテンアメリカの二次都市では、コールドチェーンに特化した熟練労働者の不足が運営コストを上昇させています。

* サイバー保険料の高騰: 米国における自動化倉庫へのランサムウェア攻撃の増加により、サイバー保険料が高騰する傾向にあります。

* 工業用地の不足と規制: 米国沿岸部の主要都市では、工業用地の不足とゾーニング規制が新規施設の建設を制限する要因となっています。

4. 市場セグメンテーション

市場は以下の基準で詳細にセグメント化され、分析されています。

* サービスタイプ別: 公共倉庫、プライベート倉庫。

* 温度タイプ別: チルド(0~5°C)、冷凍(-18~0°C)、常温、超低温(-20°C未満)。

* 自動化レベル別: 従来型施設、自動化コールドストア(AS/RS、ロボットなど)。

* 用途別: 果物・野菜、肉・鶏肉、魚介類、乳製品・冷凍デザート、パン・菓子、調理済み食品、医薬品・バイオ医薬品、ワクチン・治験材料、化学品・特殊材料、その他の生鮮品。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)の主要国および地域。

5. 競争環境とその他

市場集中度、戦略的動向、市場シェア分析が含まれており、Lineage Logistics Holdings, LLC、Americold Realty Trust, Inc.、Nichirei Logistics Group Inc.など、主要な20社以上の企業プロファイルが提供されています。その他、バリューチェーン/サプライチェーン分析、規制・技術的展望、ポーターのファイブフォース分析、コールドストレージ容量拡大トレンド分析なども網羅されています。また、市場の機会と将来の展望についても言及されております。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 E食料品普及率の上昇が北米およびヨーロッパの都市型マイクロフルフィルメント冷蔵倉庫を推進

- 4.2.2 アジアにおける労働力不足&土地コストを相殺するための全自動高層冷蔵倉庫の導入

- 4.2.3 中国&インドにおける政府支援の食品ロス削減補助金がコールドチェーンインフラを推進

- 4.2.4 米国&EUにおける超低温貯蔵を必要とするバイオ医薬品&細胞・遺伝子治療パイプラインの拡大

- 4.2.5 炭素中立目標がEU施設におけるCO₂/NH₃冷凍システムの導入を加速

- 4.2.6 ASEAN港への海産物加工の再国内化が輸出志向型冷蔵倉庫クラスターを創出

-

4.3 市場の阻害要因

- 4.3.1 サブサハラアフリカにおける高額な電気料金&送電網の不安定性が施設経済を阻害

- 4.3.2 ラテンアメリカの二次都市におけるコールドチェーン熟練労働者の不足が運営コストを膨張

- 4.3.3 米国の自動化倉庫に対するランサムウェア攻撃後のサイバー保険料の高騰

- 4.3.4 米国沿岸のティア1大都市における工業用地不足&ゾーニングの障害が新規建設を抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 冷蔵保管能力拡張トレンド分析

5. 市場規模&成長予測 – 価値 (USD)

-

5.1 サービスタイプ別

- 5.1.1 公共倉庫

- 5.1.2 プライベート倉庫

-

5.2 温度タイプ別

- 5.2.1 冷蔵 (0–5 °C)

- 5.2.2 冷凍 (-18–0 °C)

- 5.2.3 常温

- 5.2.4 超低温冷凍 / 超低温 (<-20 °C)

-

5.3 自動化レベル別 (保管)

- 5.3.1 従来型施設

- 5.3.2 自動化冷蔵倉庫 (AS/RS、ロボット)

-

5.4 用途別

- 5.4.1 果物・野菜

- 5.4.2 肉・家禽

- 5.4.3 魚介類

- 5.4.4 乳製品・冷凍デザート

- 5.4.5 ベーカリー・菓子

- 5.4.6 調理済み食品

- 5.4.7 医薬品・バイオ医薬品

- 5.4.8 ワクチン・治験材料

- 5.4.9 化学品・特殊材料

- 5.4.10 その他の生鮮品

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Lineage Logistics Holdings, LLC

- 6.4.2 Americold Realty Trust, Inc.

- 6.4.3 United States Cold Storage, Inc.

- 6.4.4 Burris Logistics, Inc.

- 6.4.5 Nichirei Logistics Group Inc.

- 6.4.6 AGRO Merchants Group, LLC

- 6.4.7 NewCold Advanced Cold Logistics

- 6.4.8 VersaCold Logistics Services

- 6.4.9 Congebec Logistics, Inc.

- 6.4.10 Conestoga Cold Storage

- 6.4.11 Henningsen Cold Storage Co.

- 6.4.12 Interstate Warehousing, Inc.

- 6.4.13 Swire Cold Chain Logistics Ltd.

- 6.4.14 Vertical Cold Storage

- 6.4.15 Tippmann Group / Interstate Warehousing

- 6.4.16 FreezPak Logistics

- 6.4.17 Seafrigo Group

- 6.4.18 Arcadia Cold Storage & Logistics

- 6.4.19 Trenton Cold Storage Inc.

- 6.4.20 Arctic Glacier Holdings, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

冷蔵倉庫は、食品、医薬品、化学品など、特定の温度環境下での保管が不可欠な物品を、その品質や鮮度、安全性を維持するために設計された特殊な倉庫施設でございます。一般的な常温倉庫とは異なり、高度な断熱構造と強力な冷凍冷蔵設備を備え、庫内の温度を厳密に管理することがその最大の特長です。これにより、物品の劣化や変質を防ぎ、長期にわたる安定した保管を可能にいたします。

冷蔵倉庫は、保管する物品の種類に応じて様々な温度帯に対応しており、大きく分類されます。0℃から10℃程度の「冷蔵(チルド)倉庫」は野菜や加工食品の鮮度維持に、-18℃以下の「冷凍(フローズン)倉庫」は肉や魚、冷凍食品の長期保存に用いられます。マグロや特殊医薬品向けの-30℃以下、-50℃、-60℃といった「超低温倉庫」も存在し、極めて厳格な温度管理が求められます。また、ワインや精密機器など温度変化を嫌う物品向けには、10℃から20℃程度の「定温倉庫」が最適な環境を提供します。

構造や機能の面からも多様なタイプがございます。一般的な大型の「定置式倉庫」に加え、省人化と高効率化を追求した「自動倉庫」は、スタッカークレーンなどの自動搬送装置を駆使し、入出庫作業を自動で行います。また、保管機能だけでなく、仕分け、ピッキング、配送といった物流加工機能も併せ持つ「物流センター型冷蔵倉庫」は、サプライチェーン全体の効率化に貢献しております。港湾や空港隣接型は輸出入貨物の一時保管拠点として、都市型は消費地へのラストワンマイル配送を支える拠点として重要です。

冷蔵倉庫の用途は非常に広範にわたります。最も代表的なのは食品産業であり、生鮮食品から加工食品、冷凍食品に至るまで、あらゆる食品の鮮度維持、品質劣化防止、長期保存に不可欠です。特に、食の安全・安心への意識が高まる中、冷蔵倉庫による適切な温度管理は、消費者の信頼を確保する上で極めて重要でございます。医薬品産業においても、ワクチン、試薬、血液製剤など、厳格な温度管理が求められる製品の保管に冷蔵倉庫は不可欠であり、その品質が人命に関わるため、極めて高い信頼性と安定性が要求されます。

化学品産業では、特定の化学物質や工業用材料の反応防止や品質安定化のために利用され、精密機器や電子部品、さらには美術品など、温度や湿度変化に敏感な物品の保管にも活用されております。このように、冷蔵倉庫は単なる保管施設に留まらず、生産地から消費地への流通、一時保管、在庫調整、輸出入拠点といったサプライチェーンのあらゆる段階において、その中核を担う重要なインフラでございます。

冷蔵倉庫の運用を支える技術は多岐にわたります。中核となる「冷凍冷蔵設備」は、コンプレッサーなどの主要機器で冷却サイクルを形成します。地球温暖化対策としてフロン代替冷媒や自然冷媒の導入が進み、省エネルギー化を図るインバーター制御なども進化しております。庫内の温度安定には「断熱技術」が不可欠で、高性能な断熱材の使用に加え、エアーカーテンや高速シートシャッターによる気密性の確保が重要です。

倉庫運営の効率化には「倉庫管理システム(WMS)」が欠かせず、在庫管理やトレーサビリティの確保に貢献します。人手不足が深刻化する中、「自動化・省力化技術」の導入が加速し、自動倉庫システム、AGV、ロボットピッキングなどが活用されます。IoTセンサーによる温度・湿度監視や異常検知システムは、リアルタイムでの状況把握と迅速な対応を可能にします。環境面では、太陽光発電などの再生可能エネルギー導入や排熱利用といった「環境技術」も積極的に取り入れられ、持続可能な運営が追求されます。

冷蔵倉庫市場は、近年、需要の増加傾向にございます。その背景には、消費者の食の安全・安心への意識の高まり、冷凍食品やチルド食品市場の拡大、そしてEC(電子商取引)市場の急速な成長に伴うコールドチェーンの重要性の増大がございます。また、医薬品の高度化やバイオ医薬品の増加も、厳格な温度管理を必要とする保管需要を押し上げております。国際物流の活発化も、輸出入貨物の一時保管や中継拠点としての冷蔵倉庫の役割を一層高めております。

一方で、市場はいくつかの課題にも直面しております。電気料金の高騰は、冷蔵倉庫の運営コストに大きな影響を与えており、さらなる省エネルギー化が喫緊の課題です。物流業界全体で深刻化する人手不足は、冷蔵倉庫においても自動化・省力化の推進を強く促しております。老朽化した施設の更新需要も高まっており、初期投資の負担が課題となるケースもございます。フロン排出抑制法などの環境規制への対応や、地震や水害といった自然災害に対するBCP(事業継続計画)の強化も、重要な経営課題として認識されております。

将来の冷蔵倉庫は、さらなる高機能化と多様化が進むと予測されます。多温度帯対応能力の向上や、より厳密な温度・湿度管理、さらにはAIを活用した需要予測や在庫最適化により、サプライチェーン全体の効率が飛躍的に向上するでしょう。都市部における小型冷蔵倉庫の拡充は、ラストワンマイル配送の課題解決に貢献いたします。自動化・省人化の動きは加速し、AIロボットによるピッキングや仕分け、ドローンによる棚卸し、さらには完全無人化された倉庫の実現も視野に入っております。

環境負荷低減への取り組みも一層強化され、自然冷媒への完全移行や再生可能エネルギーの積極的な導入、ZEB(ネット・ゼロ・エネルギー・ビル)化が進むことで、持続可能な社会への貢献が期待されます。エネルギーマネジメントシステムの高度化により、電力消費の最適化も図られるでしょう。災害に強い構造や自家発電設備の拡充によるレジリエンス強化は、事業継続性を確保する上で不可欠です。IoTで収集されたビッグデータをAIで分析し、運用効率の向上や品質管理の強化に繋げるデータ活用も進展し、ブロックチェーン技術によるトレーサビリティの信頼性向上も期待されております。これらの進化を通じて、冷蔵倉庫は社会インフラとして、より安全で効率的、持続可能な物流を支える中核的な存在であり続けるでしょう。