協働ロボット市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

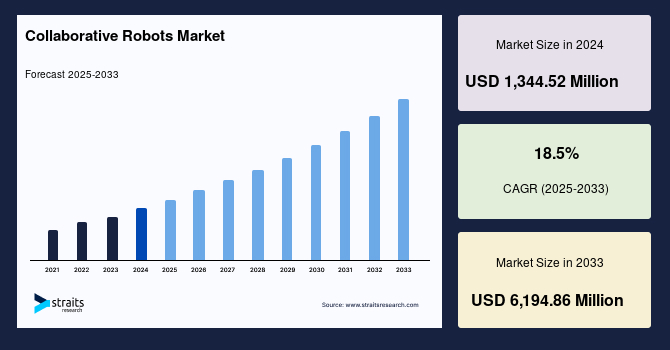

世界の協働ロボット市場は、2024年に13億4,452万米ドルの規模に達し、2025年には15億9,325万米ドルに成長すると予測されています。その後、2033年までに61億9,486万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)18.5%で著しい拡大を遂げると見込まれています。協働ロボットは、かつての高速で剛性の高い産業用マニピュレーターから、現在の市場の主流へと変遷を遂げたロボットハードウェアの変革を象徴する存在です。人間と並んで安全に作業することを前提として設計されており、統合センサー、受動的コンプライアンス、過電流検出といった安全機能を備えています。外部からの過度な力が加わった際には、内蔵センサーがこれを検知し、ロボットの動作を停止させることで安全を確保します。これらの協働ロボットは、費用対効果が高く、安全で、汎用性に優れており、職場において人間と共存するように設計されているため、世界中の中小企業(SME)を含むあらゆる組織にとって自動化への敷居を大きく下げ、これまで以上に自動化を容易にする存在となっています。これらの利点の全てが、協働ロボットを多様なアプリケーションにおいて状況を一変させる「ゲームチェンジャー」たらしめています。

協働ロボットは、プラグアンドプレイ技術、堅牢なセンサー、CADデータから派生した自律型ロボットプログラミングの活用により、あらゆる規模の企業が競争力を維持することを可能にします。インテリジェントなリフトアシスト装置から、障害物回避のためのビジョン統合システムを備えた最初の協働ロボットの開発に至るまで、市場はさらに拡大すると予想されます。さらに、協働ロボットの分野は、スマートファクトリーへの自動化統合における新たな選択肢を提供すると期待されています。デジタルツイン、仮想現実(VR)、拡張現実(AR)、オフラインプログラミング、シミュレーションソフトウェアの進歩といった新技術の堅調な台頭により、企業はロボットの性能を最大限に引き出すことが可能になります。これにより、企業は様々な設定を設計・テストし、ニーズに最適なソリューションを決定することができます。

**成長要因 (Drivers)**

協働ロボット市場の成長を牽引する主要な要因は多岐にわたります。まず、その本質的な安全性と汎用性が挙げられます。協働ロボットは、人間の作業者と物理的に近接して、あるいは共有空間で直接的に対話するように設計されており、従来の産業用ロボットよりも柔軟性、生産性、そして安全性において優位性を持っています。この人間との協調を前提とした設計が、幅広い産業での導入を加速させています。

次に、自動化の簡素化と費用対効果の高さが、特に中小企業(SME)にとって大きな魅力となっています。従来の複雑で高価な産業用ロボットシステムと比較して、協働ロボットは導入と運用が容易であり、自動化への障壁を低減します。これにより、これまで自動化の恩恵を受けにくかった中小企業でも、生産性向上と競争力強化を実現できるようになりました。

技術革新もまた、市場成長の強力な推進力です。プラグアンドプレイ技術、堅牢なセンサー、CADデータに基づく自律型プログラミングは、あらゆる規模の企業が競争力を維持するための基盤を提供します。さらに、ビジョン統合システムによる障害物回避能力の向上や、デジタルツイン、仮想現実(VR)、拡張現実(AR)、オフラインプログラミングとシミュレーションソフトウェアの進歩は、企業がロボットの性能を最大限に引き出し、最適なソリューションを設計・テストすることを可能にします。これにより、協働ロボットはスマートファクトリーへの自動化統合において新たな選択肢を生み出しています。

特に注目すべきは、エッジコンピューティングの発展です。エッジコンピューティングは、従来のクラウドベースのネットワークの制約を超え、協働ロボットの適応性と実用性を飛躍的に向上させる革新的なネットワークアーキテクチャです。プログラミングの必要性がほとんどないか、全くないため、これらのロボットの統合コストを低減します。連結データ、並列処理、分散型人工知能といった技術とエッジコンピューティングとの継続的な進歩により、協働ロボットは効率的な意思決定を行い、信頼性高く効果的な実行を可能にしています。これにより、協働ロボットは適応性が向上し、これまで自動化が困難だった膨大な数の新しい作業やアプリケーションを自動化できるようになりました。エッジコンピューティングは、機器の故障が発生する前に問題を特定することで産業プロセスの安全性を向上させる可能性も秘めており、協働ロボットが関連する様々な分野で容易に導入されることを保証します。また、公共のメガクラウドプロバイダー、プラットフォームソフトウェアベンダー、コンテンツデリバリーネットワーク、電気通信事業者、データセンターコロケーションプロバイダーが、分散型エッジコンピューティングインフラ上で基本的なIaaS(Infrastructure-as-a-Service)や革新的なクラウドネイティブプログラミングサービスを提供するために革新を続けていることから、予測期間中に協働ロボットの導入がさらに増加すると予想されます。

さらに、新しい材料を使用する際の継続的なツーリングの必要性という、あらゆるロボットにとって最大の課題を克服するため、協働ロボット向けの新しいグリッパーソリューションが登場しています。最新のグリッパー開発である「ソフトグリッパー」は、流体や空気圧を柔軟な素材に適用することで、ロボットが柔らかい部品と硬い部品の両方を扱うことを可能にします。機械学習(ML)と人工知能(AI)システムの統合も、協働ロボットの能力を飛躍的に向上させています。特にピック&プレースアプリケーションにおいて、機械学習は協働ロボットの元々最小限だったプログラミング要件をさらに削減し、インダストリー4.0への対応を加速させています。これらの技術的進歩は、協働ロボットの導入範囲を広げ、市場の持続的な成長を強力に後押ししています。

**阻害要因 (Restraints)**

協働ロボット市場の成長を阻害する主な要因は、主に高額な初期費用と維持費用、そして熟練した労働力の不足です。

まず、ロボットシステムの導入には、堅牢なハードウェアと効果的なソフトウェアが必要であり、これらには相当なコストがかかります。最先端の自動化技術を搭載した機器は購入費用が高額であり、例えば、自動化システムの設計、製造、設置には数百万ドルかかることも珍しくありません。さらに、これらの製品は最適な性能を維持するために定期的なメンテナンスが不可欠であり、その負担は最終ユーザーに課せられます。例えば、ダヴィンチ手術支援ロボットは一台約150万ドルですが、部品交換費用は一回の操作あたり平均1,900ドルに上るとされています。このような高額な維持費用は、協働ロボットの導入を妨げる大きな要因となっています。企業が初期投資と長期的な運用コストの両方を慎重に評価する必要があるため、特に予算が限られている中小企業にとっては、導入の障壁となり得ます。

次に、ロボット技術、特に協働ロボットの運用には、ロボットを制御し、関連するプロセスを理解できる高度なスキルを持つ労働力が必要です。しかし、この種の熟練した人材の不足が、企業による技術導入を著しく妨げています。例えば、英国の製造業企業では、熟練したロボットオペレーターの不足がロボット自動化導入の大きな障壁として頻繁に挙げられており、これが市場の拡大を制限する一因となっています。高度な技術を持つエンジニアやオペレーターが不足している現状では、たとえ協働ロボットが導入されても、その潜在能力を最大限に引き出すことが困難になります。教育訓練プログラムの不足や、既存の労働力が新しい技術に対応するための再教育の機会が限られていることも、この問題に拍車をかけています。

**機会 (Opportunities)**

協働ロボット市場には、いくつかの重要な成長機会が存在します。

第一に、スマートファクトリーへの統合です。協働ロボットは、インダストリー4.0の概念と密接に結びつき、デジタルツイン、VR、AR、オフラインプログラミングなどの技術と組み合わせることで、工場内の自動化をさらに進化させます。生産ラインの設計とテストを効率化し、ロボットの性能を最大限に引き出すことで、生産プロセスの最適化、柔軟性の向上、エラーの削減が実現し、スマートファクトリーの実現に不可欠な要素となります。

第二に、エッジコンピューティングの展開による機会です。公共のメガクラウドプロバイダー、プラットフォームソフトウェアベンダー、コンテンツデリバリーネットワーク、電気通信事業者、データセンターコロケーションプロバイダーが、分散型エッジコンピューティングインフラ上で革新的なサービスを提供していることから、協働ロボットの導入は予測期間中に増加すると予想されます。エッジコンピューティングは、協働ロボットがより効率的な意思決定を行い、信頼性の高い実行を可能にするため、その適用範囲と効果を拡大します。

第三に、軽量協働ロボットの開発における大きな潜在力です。可搬重量5kg未満の協働ロボットセグメントが最大の市場シェアを占め、組立アプリケーションにおける軽量コボットへの需要が高まっていることから、この分野での開発は大きな機会をもたらします。小型でコンパクトな協働ロボットは、精度が求められるハンドリングやピック&プレース作業に最適であり、新たな用途開発の余地が広がっています。

第四に、労働力不足とサプライチェーンの混乱への対応です。特にヨーロッパや英国では、COVID-19関連の渡航制限やブレグジットが原因で、サプライチェーンにおける歴史的な配送遅延、食料不足、人員離職率の高さといった問題に直面しています。事業主は、需要の急激な変化に対応できる柔軟で適応性の高い自動化ソリューションを模索しており、協働ロボットはこれらの問題に対する有効な解決策を提供します。協働ロボットは、労働力不足を補い、生産性を向上させ、サプライチェーンの回復力を高めることで、企業の事業継続を支援します。同時に、消費者はより迅速な配送とブランドからのより良い関与を期待しており、労働力不足が企業にとって良好な顧客基盤を維持することを困難にしています。この問題に対処するため、企業は人工知能とロボット工学に投資しており、協働ロボットはその中心的な役割を果たすことができます。英国政府も、このような市場の成長を奨励しています。これらの機会は、協働ロボットが単なる生産ツールとしてだけでなく、現代のビジネスが直面する複雑な課題を解決するための戦略的なパートナーとしての価値を高めることを示しています。

**セグメント分析 (Segment Analysis)**

**地域別分析 (Regional Analysis)**

* **アジア太平洋地域:**

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)20.5%で拡大し、市場を牽引する立場を確立すると予想されています。この地域の急速な工業化と近代化、そして製造業の大部分が労働力削減のために工程の自動化へと移行していることが、市場拡大の主要な原動力となっています。さらに、エレクトロニクス、自動車、その他の産業において、生産性向上を目的とした協働ロボットの利用がますます増加しています。国際ロボット連盟(IFR)によると、アジアは2020年に世界最大の産業用ロボット市場であり、新規導入されたロボットの71%がアジアで展開されました(2019年の67%から増加)。この大幅な増加は、この地域のロボット化の急速なペースを明確に示しています。加えて、この地域では協働ロボットの存在感が非常に高く、これが市場の成長に好影響を与えています。例えば、Hanwha Corporationのような企業は、モビリティとAI技術を統合した先進的な協働ロボットを開発しており、既存の物流自動化システム、二次電池、ディスプレイ関連設備とロボット技術を融合させることで相乗効果を生み出し、世界中の顧客の多様なニーズに応えています。

* **ヨーロッパ:**

ヨーロッパ市場は、2030年までに5億8,700万米ドルの規模に達し、CAGR 16%で成長すると予測されています。ドイツ、英国、フランスを含むヨーロッパ諸国は、インダストリー4.0の一環として、特に産業部門で協働ロボットの導入を増やし、自動化に注力しています。英国では、COVID-19関連の渡航制限とブレグジットが、2021年および2022年にロボット需要を劇的に増加させた要因の一つです。英国は、サプライチェーンにおいて歴史的な配送遅延、食料不足、人員離職率の高さに直面しています。ヨーロッパの事業主は、需要の急激な変化に対応できる柔軟で適応性の高い自動化ソリューションの開発に加え、サプライチェーンの混乱が事業に支障をきたすのを防ぐ方法を模索しています。協働ロボットは、これら両方の問題を解決できる可能性を秘めています。同時に、消費者はより迅速な配送時間とブランドからのより良い関与を期待しており、労働力不足のため、企業が良好な顧客基盤を維持することが困難になっています。この問題に対処するため、企業は人工知能とロボット工学に投資しており、英国政府も市場の成長を奨励しています。

**可搬重量別分析 (By Payload)**

協働ロボット市場は、可搬重量によって「5kg未満」、「5~9kg」、「10~20kg」、「20kg超」のセグメントに分類されます。

* **5kg未満:**

このセグメントは、予測期間中にCAGR 18%で成長し、最大の市場シェアを占めると予測されています。これらの協働ロボットは、利用可能な中で最も小型でコンパクトであり、精度が極めて重要となるハンドリング作業やピック&プレース作業に最適です。軽量アプリケーション向けに開発されており、大規模な持ち上げ作業を伴わない検査業務にも利用されます。組立アプリケーションにおける軽量コボットへの需要が高まっていることから、これらの用途向けに軽量協働ロボットを開発する大きな機会が生まれると予想されます。

* **5~9kg:**

このセグメントは、2番目に大きな市場シェアを占めます。可搬重量が5kgから9kgの協働ロボットも軽量コボットとして分類され、消費財、家電製品、包装業界における小型部品の組立作業に適しています。物流、組立、包装業界における自動化ソリューションや産業用ロボットの急速な導入が、5~9kgの可搬重量を持つ協働ロボットにとって実質的な成長機会を生み出すと予想されます。

* **10~20kgおよび20kg超:**

これらは、より重い部品のハンドリングや、より高い力が必要とされるアプリケーションに対応するセグメントであり、特定の産業における大型部品の組立や、重い工具の操作などに利用されます。

**最終用途産業別分析 (By End-User)**

協働ロボット市場は、最終用途産業によって「自動車」、「エレクトロニクス」、「製造業」、「食品・飲料」、「化学・医薬品」、および「その他」に分類されます。

* **自動車:**

このセグメントは、予測期間中にCAGR 18.9%で拡大し、最大の市場シェアを占める可能性が高いです。自動車産業では、日々の自動車生産台数が大幅に増加しています。生産サイクルタイムを短縮し、生産量を増やすためには、生産フロアの機械が適切に維持される必要があります。協働ロボットは、直接的な単位生産費用を効果的に削減することができます。さらに、組立プロセスによっては、従来のロボットシステムよりもスループットが高くなる可能性があります。これらの協働ロボットは、主に自動車産業で利用され、自動車部品の製造から完成車の組立まで幅広い工程に適用されています。

* **エレクトロニクス:**

このセグメントは、2番目に大きな市場シェアを占めます。エレクトロニクス産業は、高速かつ高精度な作業を要求されるため、協働ロボットの能力が大いに役立ち、協働ロボットの拡大を加速させています。ロボット技術と協働ロボットの組み合わせは、エレクトロニクスメーカーに数多くの生産上の利点をもたらし、現在さまざまな方法で活用されています。

* **製造業、食品・飲料、化学・医薬品、その他:**

これらのセグメントも協働ロボットの重要な導入先であり、各産業特有のニーズに応じて、品質管理、包装、ピッキング、検査など、多岐にわたる自動化ソリューションを提供しています。特に食品・飲料分野では、衛生要件と柔軟な生産への対応が求められ、協働ロボットの導入が進んでいます。

**用途別分析 (By Application)**

協働ロボット市場は、用途によって「マテリアルハンドリング」、「ピック&プレース」、「組立」、「パレタイジング&デパレタイジング」、および「その他」に分類されます。

* **マテリアルハンドリング:**

このセグメントは、予測期間中にCAGR 16.1%で成長し、最大の市場シェアを占めると予測されています。マテリアルハンドリングは、数多くの最終用途産業で利用されているため、世界の協働ロボット市場の大部分を占めると予想されます。例えば、エレクトロニクスおよび半導体セクターでは、高速かつ高精度な作業への需要を満たす上で協働ロボットが大きく貢献しています。部品の供給、搬送、積み降ろしなど、生産ラインにおける効率化と安全性の向上に不可欠な役割を果たします。

* **ピック&プレース:**

このセグメントは、2番目に大きな市場シェアを占めます。ピック&プレース作業とは、ロボットがワークピースを拾い上げ、別の場所や向きに移動させる作業です。他のプロセスではなく、ワークピースのハンドリングが主要な動作となります。高い反復性と使いやすさから、ピック&プレース作業は協働ロボットの自動化アプリケーションの中で最も人気があり、需要が高い用途です。特に、電子部品の組立や小型製品の包装など、繰り返し作業が多く、人間に負担がかかる作業において、協働ロボットの導入が進んでいます。

* **組立、パレタイジング&デパレタイジング、その他:**

組立作業では、正確な位置決めとデリケートな操作が可能な協働ロボットが、自動車部品や電子機器の組立などで活用されています。パレタイジング&デパレタイジングは、製品をパレットに積み重ねたり、パレットから取り出したりする作業であり、重労働や繰り返し作業の自動化に寄与します。その他には、品質検査、機械の供給(マシンテンディング)、研磨、溶接など、多様な特殊用途が含まれます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興用途・最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の協働ロボット市場規模分析

- 世界の協働ロボット市場概要

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- 米国

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- 英国

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- はじめに

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- 中国

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ地域

- LATAM市場分析

- はじめに

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- ブラジル

- 可搬重量別

- はじめに

- 可搬重量別金額

- 5 kg未満

- 金額別

- 5~9 kg

- 金額別

- 10~20 kg

- 金額別

- 20 kg超

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- エレクトロニクス

- 金額別

- 自動車

- 金額別

- 製造業

- 金額別

- 食品・飲料

- 金額別

- 化学・製薬

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- マテリアルハンドリング

- 金額別

- ピッキング・プレース

- 金額別

- 組み立て

- 金額別

- パレタイジング・デパレタイジング

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- 協働ロボット市場 プレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Universal Robots AS (Teradyne Inc.)

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Fanuc Corp.

- TechMan Robot Inc. (Quanta Computer Inc.)

- Rethink Robotics GmbH

- AUBO Robotics USA

- ABB Ltd

- Kawasaki Heavy Industries Ltd

- Precise Automation Inc. (Brooks Automation Inc. )

- Siasun Robot & Automation Co. Ltd

- Stäubli International AG

- OMRON Corporation

- Epson Robots (Seiko Epson)

- Festo Group

- 調査方法

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次・一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制約事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

協働ロボット(きょうどうロボット)とは、人間と同じ作業空間で、安全柵なしに人間と隣り合って作業を行うことを目的として設計された産業用ロボットの一種でございます。従来の産業用ロボットが人間と物理的に隔離されるのに対し、協働ロボットは人間の存在を認識し、その安全を確保しながら共同で作業を進める能力を備えております。この柔軟性と安全性が、製造業をはじめ多様な分野での活用を可能にしております。

協働ロボットの最大の特徴は、高度な安全機能と直感的な操作性にあります。人間との接触を検知した際に即座に停止する機能や、人間の動きに合わせて速度を調整する機能などが標準で搭載されております。また、専門知識がなくてもロボットアームを直接動かして動作を教える「ダイレクトティーチング」で簡単に設定でき、導入のハードルが低い点も大きな利点です。これにより、多品種少量生産や頻繁なライン変更が求められる現場でも、柔軟かつ効率的な自動化が実現可能となります。

協働ロボットの安全な運用形態は、ISO 10218-1/2およびISO/TS 15066によって、主に四つの協働運転モードとして定義されております。具体的には、ロボットの出力や力を制限する「出力および力制限」、人間が作業空間に侵入した際にロボットが停止する「安全定格監視停止」、作業者がロボットアームを直接操作