コラーゲンドレッシング市場 規模・シェア分析:成長動向と予測 (2025-2030年)

コラーゲンドレッシング市場レポートは、原料(ウシ、ブタなど)、形態(ゲル、パウダー、シートなど)、用途(急性創傷、慢性創傷)、エンドユーザー(病院および診療所、外来手術センターなど)、および地域別に分類されます。本レポートは、上記セグメントの価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コラーゲンドレッシング市場の概要

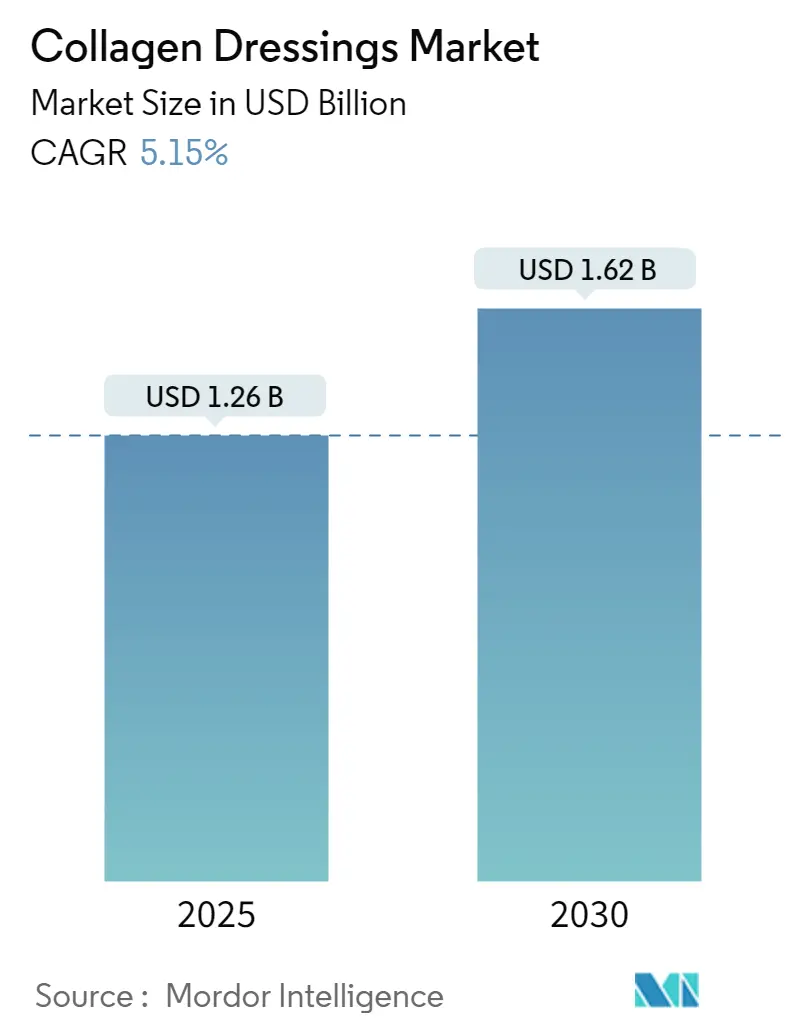

コラーゲンドレッシング市場は、2025年から2030年の予測期間において、着実な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に12.5億米ドルに達し、2030年には16.2億米ドルまで拡大すると予測されており、この期間の年平均成長率(CAGR)は5.15%です。この成長は、急性および慢性創傷の世界的な症例数の増加、外科手術件数の増加、治癒期間の短縮と合併症の最小化に寄与する生体活性創傷ケアソリューションへの嗜好の高まりによって牽引されています。

一方で、サプライチェーンや規制上の課題が市場拡大の抑制要因となっています。特に、糖尿病性足潰瘍ケアに対するより厳格なエビデンス要件や、米国食品医薬品局(FDA)による創傷被覆材の再分類提案は、コンプライアンスコストを増加させる可能性があります。しかし、組換え型および植物由来の材料に関する研究の進展は、原材料調達の制約を緩和し、免疫原性リスクを低減する可能性を秘めています。また、スマートセンサーの統合により、ドレッシング材がより広範なデジタルヘルスエコシステムと連携する動きも見られます。このため、競争は、材料科学、データ分析、強力な臨床データセットを組み合わせた企業へとシフトしています。

主要なレポートのポイント

* 供給源別: 2024年には牛由来コラーゲンが市場シェアの41.82%を占めました。一方、馬由来コラーゲンは2030年までに5.78%のCAGRで成長すると予測されています。

* 形態別: 2024年にはゲル状が収益の28.15%を占めて市場をリードしました。シート状は2030年までに5.91%のCAGRで拡大すると予想されています。

* 用途別: 2024年には急性創傷がコラーゲンドレッシング市場規模の61.31%を占めました。慢性創傷は2030年までに5.87%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が主要なチャネルでしたが、外来手術センターは2030年までに5.9%のCAGRで最速の成長を記録すると予測されています。

* 地域別: 2024年には北米がコラーゲンドレッシング市場規模の41.54%を占めて優位に立ちました。アジア太平洋地域は2030年までに5.25%のCAGRで最速の成長地域となる見込みです。

市場のトレンドと洞察(推進要因)

* 急性および慢性創傷の発生率の増加: 世界的なライフスタイルと人口動態の変化により、創傷の有病率が高まっています。糖尿病は世界中で5億3,700万人以上の成人に影響を与え、その44.4%が慢性潰瘍の主要なリスク因子である末梢神経障害を抱えています。韓国のある三次医療施設では、2018年から2022年の間に180,872件の創傷症例を治療し、高い患者満足度を達成しました。オーストラリアでは、慢性創傷が年間20億~40億米ドルの費用を発生させており、このような需要が先進的なソリューションを主流の処方箋に組み込み、コラーゲンドレッシング市場の浸透を促進しています。2025年にメディケアが介護者トレーニングの償還を導入したことで、在宅ケアの利用も増加しています。

* コラーゲンドレッシングの研究開発と技術進歩: バイオエンジニアリングは、動物由来コラーゲンの限界に対処しています。EvonikのVECOLLAN組換えプラットフォームは、発酵ベースの生産により動物由来の病原体やバッチ間のばらつきを排除します。カーネギーメロン大学のFRESH 3Dバイオプリンティング技術は、コラーゲンのみから血管新生組織を製造し、次世代の個別化移植片への道を開いています。生体電気センサーを組み込んだスマート包帯は、対照試験で標準ケアの94.00%に対し、99.75%の閉鎖率を達成しました。これらの革新は治療成績を向上させ、供給を確保し、コラーゲンドレッシング市場の長期的な軌道を推進します。

* 世界的な外科手術件数の増加: 新興国における高度な手術施設の普及に伴い、選択的および緊急手術が増加しています。2024年のCDCの外科的部位感染ガイドラインの更新では、特定の処置に対する陰圧アプローチが推奨されており、病院が生体活性ドレッシング材へと移行するきっかけとなっています。SolventumのV.A.C. Peel and Place Dressingは、塗布時間を61%、コストを41%削減しながら、7日間の装着期間を維持し、効率性の必要性が採用を促進していることを示しています。術後ケアが外来診療に移行するにつれて、使いやすさと長期的な保護を両立するドレッシング材への需要が高まり、コラーゲンドレッシング市場の成長を維持しています。

* 糖尿病関連慢性潰瘍の有病率の増加: 糖尿病性足潰瘍(DFU)は、臨床的および経済的負担が大きく、英国の国民保健サービスでは1症例あたり年間7,800米ドルの費用がかかります。国際糖尿病足病ワーキンググループの2023年ガイドラインは、エビデンスの確実性が低いことを理由にコラーゲンの日常的な使用に注意を促しており、企業は臨床データを強化する必要があります。同時に、米国心臓協会の2024年声明は、DFUの多分野にわたるケアを推進しており、血管および代謝の考慮事項を統合するコラーゲンシステムに機会を開いています。優れた結果を確固たるエビデンスと結びつけることができる企業は、コラーゲンドレッシング市場全体でシェアを拡大する可能性があります。

* 組換え型および植物由来コラーゲンによる免疫原性の低減: 組換え型および植物由来のコラーゲンは、免疫原性リスクを低減し、持続可能性の要件を満たすことで、市場の成長に貢献しています。

* スマートセンサー統合コラーゲンドレッシングによる遠隔モニタリング: スマートセンサーを統合したコラーゲンドレッシングは、遠隔モニタリングを可能にし、デジタルヘルスエコシステムへの連携を促進しています。

市場のトレンドと洞察(抑制要因)

* 代替の先進創傷被覆材の入手可能性: AMNIODERM+のような羊膜由来製品は、糖尿病性潰瘍の試験で95.5%の創傷サイズ縮小を達成し、競合する治療法に高い性能基準を設定しています。陰圧システムは、従来の選択肢よりも閉鎖率が向上することを示す研究結果を受けて、引き続き牽引力を増しています。ハイドロコロイドおよびアルギン酸ドレッシングは、日常的なケアにおいてコスト面で優位性があり、抗菌コーティングは感染制御のギャップに対処します。FDAの2024年の抗菌ドレッシング再分類提案は、これらの技術のコンプライアンスコストを増加させる可能性があり、競争に複雑な影響を与えつつも、コラーゲンドレッシング市場への価格圧力を維持しています。

* 次世代コラーゲンドレッシングの高コスト: 組換えコラーゲンプラットフォームは特殊なバイオリアクターを必要とし、ユニットコストが従来の牛由来コラーゲンを上回るため、資源が限られた環境での採用が制約されます。米国の供給は国内需要の30~40%しか満たしておらず、病院の調達サイクル全体に波及する価格変動を引き起こしています。償還構造は高価格製品に対して明確な臨床的根拠を要求し、管理上の負担が採用を遅らせています。したがって、メーカーは、品質調整生存年あたりのコスト優位性を示す必要があり、これがコラーゲンドレッシング市場の短期的な拡大を抑制する要因となっています。

* 動物由来原料の調達および規制に関する厳しいハードル: EUおよび北米を中心に、動物福祉に関する倫理的懸念や厳しい規制が、動物由来コラーゲンの調達を困難にしています。

* 医療用牛由来コラーゲンの供給ボトルネック: 米国国内での供給が特に制約されており、世界的に医療用牛由来コラーゲンの供給不足が市場の抑制要因となっています。

セグメント分析

* 供給源別: 牛由来材料は、長年の臨床的実績と拡張可能な処理インフラを背景に、2024年にコラーゲンドレッシング市場シェアの41.82%を占めました。しかし、米国の需要の30~40%しか国内で満たされておらず、世界的な供給ショックにさらされています。馬由来コラーゲンは、優れた生体適合性と低い免疫原性プロファイルに支えられ、5.78%のCAGRで成長しています。豚由来の選択肢はコスト面で優位性があり、ヒトコラーゲンと構造的に類似しています。海洋由来のコラーゲンは、熱帯地域で有用な熱安定性を提供します。Evonikの発酵ベースのVECOLLANは、一貫した純度と潜在的に効率的な品質保証を約束し、組換え型ヒトコラーゲンが破壊的な力として台頭しています。欧州の入札で持続可能性の要件が高まるにつれて、植物バイオテクノロジーも進歩しています。全体として、供給源の状況は多様化され、追跡可能な供給へと移行しており、早期に投資するメーカーはコラーゲンドレッシング市場内で戦略的な地位を確立する機会を得ています。動物福祉に関する倫理的懸念や欧州の厳しい持続可能性義務は、組換え型および植物由来の代替品への移行を促進しています。

* 形態別: ゲル製品は、不規則な表面に適合し、組織の陥凹部を埋める能力により、2024年に収益の28.15%を占めました。しかし、シート状は、病院が標準化された投与量、繊維の脱落の減少、およびより長い装着時間を好むため、2030年までに5.91%のCAGRで他のすべての形態を上回ると予測されています。粉末および粒子状の形態は、深い空洞の用途に特化しており、フォームは高滲出液創傷に対応しますが、製造の複雑さが増します。銀イオンや成長因子を組み込んだ複合シートは、抗生物質管理を求める外傷センターに魅力的な多角的な治療効果をもたらします。凍結乾燥およびエレクトロスピニングの進歩により、シートドレッシングは最大7日間構造を維持できるようになり、看護時間を短縮しています。外来手術件数が増加するにつれて、ドレッシング交換回数が少ないデバイスは、医療提供者と患者の両方にとって魅力的であり、コラーゲンドレッシング市場規模の成長を後押ししています。

* 用途別: 急性適応症は、標準化された術後プロトコルと外傷性創傷ケアの緊急性を反映して、2024年にコラーゲンドレッシング市場規模の61.31%を占めました。糖尿病性潰瘍、静脈性潰瘍、褥瘡にわたる慢性潰瘍は、高齢化人口と糖尿病有病率の増加に支えられ、5.87%のCAGRで市場で最も急速に拡大しているサブセットを形成しています。熱傷では、コラーゲンマトリックスが一時的な皮膚代替物として機能し、痛みと体液喪失を軽減します。外科的創傷は、材料の止血および足場特性から恩恵を受けます。DFUは、ガイドラインの懐疑論と現実世界のニーズとの間の緊張を示しています。臨床医は、現在のエビデンスのギャップにもかかわらず、迅速な閉鎖を促進する生体活性ドレッシング材を依然として求めています。

* エンドユーザー別: 病院および専門クリニックは、複雑な術後ケアを管理しているため、2024年も最大の購入者でした。しかし、外来手術センターおよび在宅ケア環境は、早期退院を奨励する償還モデルにより、最も急速な採用を報告しています。2025年のメディケアにおける介護者トレーニングコードは、すでに家庭に直接供給される先進ドレッシング材の測定可能な増加につながっています。長期介護施設は、労働力を削減する長期装着シートを重視し、軍事および災害対応チームは、常温安定性と迅速な止血を伴う製品を優先しています。

地域分析

* 北米: 堅牢な償還制度、高い外科手術件数、デジタル創傷ケア技術の早期採用により、2024年にコラーゲンドレッシング市場規模の41.54%を占めました。FDAによる抗菌ドレッシングの再分類提案は、競争力学を変化させ、単純なコラーゲン製品の比較ハードルを緩和する一方で、抗菌ブレンド製品の基準を引き上げる可能性があります。国内の牛由来コラーゲン不足は投入コストを不安定にしていますが、組換え型コラーゲン経路への強力なベンチャー資金は将来のショックに対する緩衝材を提供しています。

* アジア太平洋: 2030年までに5.25%のCAGRで、全地域の中で最速の成長を遂げると予測されています。タイやインドにおける医療ツーリズムの増加は、先進ドレッシング材の需要をさらに押し上げており、病院はエビデンスに基づいた製品を必要とする国際的な認定基準を目指しています。コストに敏感な支払者は、地元の漁業やアグリテックベンチャーが供給を拡大するにつれて、海洋および植物由来コラーゲンへの関心を高めています。

* 欧州: 成熟していながらも革新志向の地域であり、厳格な動物福祉規則とカーボンフットプリント目標が、追跡可能な供給源への調達を促しています。ドイツと北欧諸国は、ライフサイクル分析に基づいてサプライヤーを評価する「グリーン」調達フレームワークを試行しています。BrenntagとCambriumが展開したNovaCollビーガンコラーゲンのような組換え型およびビーガンコラーゲンは、この戦略的転換に対応しています。予算の制約が低価格オプションの入札を促す一方で、臨床結果保証が契約にますます盛り込まれており、有効性データと持続可能性の両方の資格情報を提供できるベンダーに適しています。

競合状況

コラーゲンドレッシング市場は中程度の断片化を特徴としており、多様な医療機器コングロマリットと専門的なバイオテクノロジーイノベーターが共存しています。Organogenesisは、PuraPly Micronized Wound Matrixを含む追加の510(k)承認を確保した後、2024年に先進創傷ケアの収益を増加させました。

戦略的に、既存企業は原材料供給の垂直統合を強化して不足を回避し、センサーおよびソフトウェア企業と提携して接続性を組み込んでいます。Evonikの発酵プラットフォームの共同開発ロードマップは、動物供給を迂回する独自の供給源を所有しようとする動きを示しています。Coloplastによる2023年のKerecis(魚皮ベースの創傷ケア会社)の13億米ドルでの買収は、欧州での足跡と持続可能性のアジェンダを補完する魚皮コラーゲン技術を提供しました。新興の挑戦者は、組換え型、植物ベース、または創傷環境データを収集するスマートドレッシングで、ニッチな臨床的未充足ニーズをターゲットにしています。

価格競争はコモディティ化されたゲルおよび粉末製品ラインで依然として激しいですが、感染制御、疼痛軽減、遠隔モニタリングを約束する複合シートではプレミアム化が進んでいます。臨床結果のエビデンスと経済的価値のデータで差別化を図るサプライヤーは、統合されたデリバリーネットワーク内で優先サプライヤーの地位を獲得しています。予測期間において、競争優位性は、研究開発パイプラインを規制動向と支払者の期待に合わせることに依存し、コラーゲンドレッシング市場の持続的な拡大を確実にします。

コラーゲンドレッシング業界の主要企業

* 3M

* Smith+Nephew

* McKesson Medical-Surgical Inc.

* DermaRite Industries, LLC.

* Convatec Group PLC

最近の業界動向

* 2025年5月: 横浜国立大学は、多方向の繊維配向を持つコラーゲン組織を作成する3Dプリンティング方法を発表し、ほぼ天然の機械的特性を持つ移植片を可能にしました。

* 2025年1月: BrenntagはCambriumと提携し、精密発酵を用いて皮膚と同一の微分子コラーゲンを生産するNovaCollビーガンコラーゲンを欧州および英国で導入しました。

* 2024年1月: Sanara MedTech Inc.は、Tufts大学と18種類のユニークなコラーゲンペプチドをカバーする特許技術の開発および商業化に関する独占ライセンス契約を締結しました。

* 2023年7月: Coloplast Corp.は、先進創傷ケアポートフォリオを拡大するため、魚皮ベースの創傷ケア会社であるKerecisを13億米ドルで買収することに合意しました。

本レポートは、コラーゲンドレッシング市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場規模と成長予測、市場の推進要因と阻害要因、主要なセグメンテーション、競合状況、そして将来の展望について包括的に記述されています。

市場定義と範囲

Mordor Intelligenceの定義によると、コラーゲンドレッシング市場は、精製コラーゲン(ウシ、ブタ、鳥、海洋生物、組換えヒトコラーゲン、植物由来など)を主成分とする滅菌創傷管理製品を対象としています。これらはシート、ゲル、パウダー、フォーム、複合マトリックスなどの形態で提供され、滲出液の調整や肉芽組織形成の促進を目的としています。一時的な止血スポンジやコラーゲンコーティングされた縫合糸、美容マスク、経口栄養補助食品は本レポートの範囲外とされています。

調査方法

調査は、病院の創傷ケア看護師、購買担当者、製品マネージャーへの半構造化インタビューを含む一次調査と、公的機関のデータ、慢性創傷の有病率、貿易統計、特許情報、臨床試験、企業の財務報告書など多岐にわたる二次調査を組み合わせて実施されています。市場規模の算出と予測には、有病率の傾向、外科手術件数、熱傷入院数、患者あたりのドレッシング使用数に基づくトップダウンのアプローチが採用されており、主要な変数を考慮した多変量回帰分析により、2026年から2030年までの成長が予測されています。データの検証と更新は定期的に行われ、信頼性の高い情報提供に努めています。

市場規模と予測

コラーゲンドレッシング市場は、2025年には12.6億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)5.15%で成長し、16.2億米ドルに達すると見込まれています。

市場の推進要因と阻害要因

市場の成長を推進する主な要因としては、急性および慢性創傷の発生率の増加、コラーゲンドレッシングにおける研究開発と技術的進歩(免疫原性を低減する組換えコラーゲンや植物由来コラーゲン、遠隔モニタリングを可能にするスマートセンサー統合型ドレッシングなど)、世界的な外科手術件数の増加、糖尿病関連の慢性潰瘍の有病率の上昇が挙げられます。

一方、市場の成長を阻害する要因としては、代替の先進的な創傷ドレッシングの入手可能性、次世代コラーゲンドレッシングの高コスト、動物由来原料に関する厳格な調達規制と法的ハードル、医療グレードのウシコラーゲンの供給ボトルネックが指摘されています。

主要セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 供給源別: ウシ、ブタ、鳥、海洋生物、組換えヒトコラーゲン、植物由来コラーゲン。ウシコラーゲンが41.82%のシェアで市場をリードしていますが、ウマや組換えコラーゲンも勢いを増しています。

* 形態別: ゲル、パウダー、シート、ペースト、フォーム、微粒子/顆粒、複合フォーマット。

* 用途別: 急性創傷(外科的・外傷性創傷、熱傷)、慢性創傷(糖尿病性足潰瘍、褥瘡、静脈性下肢潰瘍)。

* エンドユーザー別: 病院・診療所、外来手術センター、在宅医療施設、長期介護施設、軍事・野戦病院。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米。

地域別分析

地域別では、2025年には北米がコラーゲンドレッシング市場で最大のシェアを占めると予測されています。一方、アジア太平洋地域は、創傷ケアインフラの拡大と慢性疾患の有病率上昇により、2030年まで年平均成長率5.25%で最も速い成長を遂げると予測されています。

主要企業

市場の主要企業には、3M、Smith+Nephew、HARTMANN Group、Convatec、Organogenesisなどが挙げられ、合計18社が詳細に分析されています。これらの企業は、市場集中度、市場シェア分析、企業プロファイル(概要、主要セグメント、財務、戦略情報、製品・サービス、最近の動向を含む)を通じて詳細に分析されています。

結論と展望

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、市場の成長可能性を明らかにしています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急性および慢性創傷の発生率の増加

- 4.2.2 コラーゲン被覆材における研究開発と技術進歩

- 4.2.3 世界的な外科手術件数の増加

- 4.2.4 糖尿病関連慢性潰瘍の有病率の増加

- 4.2.5 免疫原性を低減する組換えおよび植物由来コラーゲン

- 4.2.6 リモートモニタリングを可能にするスマートセンサー統合型コラーゲン被覆材

- 4.3 市場の阻害要因

- 4.3.1 代替の高度創傷被覆材の入手可能性

- 4.3.2 次世代コラーゲン被覆材の高コスト

- 4.3.3 厳格な動物由来調達と規制上のハードル

- 4.3.4 医療用ウシコラーゲンの供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 供給源別

- 5.1.1 ウシ由来

- 5.1.2 ブタ由来

- 5.1.3 鳥類由来

- 5.1.4 海洋由来

- 5.1.5 遺伝子組み換えヒトコラーゲン

- 5.1.6 植物由来コラーゲン

- 5.2 形態別

- 5.2.1 ゲル

- 5.2.2 粉末

- 5.2.3 シート

- 5.2.4 ペースト

- 5.2.5 フォーム

- 5.2.6 粒子/顆粒

- 5.2.7 複合および複合形式

- 5.3 用途別

- 5.3.1 急性創傷

- 5.3.1.1 手術創および外傷

- 5.3.1.2 熱傷(部分層および全層)

- 5.3.2 慢性創傷

- 5.3.2.1 糖尿病性足潰瘍

- 5.3.2.2 褥瘡

- 5.3.2.3 静脈性下腿潰瘍

- 5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 在宅医療施設

- 5.4.4 長期介護施設

- 5.4.5 軍事病院および野戦病院

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 3M

- 6.3.2 Smith+Nephew

- 6.3.3 HARTMANN Group

- 6.3.4 Sanara MedTech

- 6.3.5 DermaRite Industries

- 6.3.6 Lohmann & Rauscher (L&R)

- 6.3.7 Coloplast

- 6.3.8 Convatec

- 6.3.9 DeRoyal Industries

- 6.3.10 Hollister Incorporated

- 6.3.11 Organogenesis

- 6.3.12 Medline Industries

- 6.3.13 Integra LifeSciences

- 6.3.14 Mölnlycke Health Care

- 6.3.15 Kerecis

- 6.3.16 B. Braun Melsungen AG

- 6.3.17 Aroa Biosurgery

- 6.3.18 Argentum Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コラーゲンドレッシングとは、主に医療分野や美容分野で使用される、コラーゲンを主成分とした創傷被覆材の一種でございます。コラーゲンは、皮膚、骨、軟骨、腱など、私たちの体の結合組織を構成する主要なタンパク質であり、細胞外マトリックスの重要な要素でございます。このコラーゲンを創傷部に適用することで、細胞の増殖、遊走、分化を促進し、組織の再生をサポートすることを目的としています。具体的には、コラーゲンが細胞の足場となり、線維芽細胞や血管内皮細胞などの細胞がその上で増殖しやすくなる環境を提供します。また、成長因子を吸着・保持する能力も持ち、創傷治癒に必要な生理活性物質を効率的に供給・維持することで、治癒プロセスを加速させる効果が期待されています。

コラーゲンドレッシングには、その形状や配合されるコラーゲンの種類、さらには他の成分との複合化によって、様々なタイプが存在いたします。形状としては、シート状、スポンジ状、ゲル状、パウダー状、繊維状(不織布)などがあり、創傷の種類や部位、滲出液の量に応じて使い分けられます。例えば、シート状やスポンジ状のものは、比較的広範囲の創傷や滲出液の吸収が必要な場合に用いられ、ゲル状やパウダー状のものは、不整形な創傷や深部の創傷にも適用しやすいという特徴がございます。コラーゲンの種類としては、主にウシ、ブタ、ウマ、魚などの動物由来のものが使用されますが、アレルギーリスクの低減や倫理的配慮から、遺伝子組換え技術によって生産される組換えコラーゲンも研究・開発が進められています。さらに、コラーゲン単独ではなく、ヒアルロン酸、アルギン酸、キトサンといった他の生体適合性ポリマーや、抗菌剤、成長因子などを複合させた高機能なドレッシングも開発されており、それぞれの成分が持つ特性を組み合わせることで、より多様な創傷治癒ニーズに対応しています。

コラーゲンドレッシングの用途は多岐にわたります。医療分野では、特に治癒が困難な慢性創傷、例えば褥瘡(床ずれ)、糖尿病性潰瘍、静脈うっ滞性潰瘍などの治療に広く用いられています。これらの創傷は、通常の治療では治癒に時間がかかったり、再発を繰り返したりすることが多いため、コラーゲンドレッシングによる積極的な組織再生促進が重要となります。また、熱傷、外傷、手術創といった急性創傷の治癒促進や、皮膚移植のドナーサイトの保護、さらには歯科領域における歯周組織再生療法、整形外科領域における軟骨や骨の再生医療など、幅広い分野でその効果が期待されています。コラーゲンが持つ止血作用を利用し、止血材として用いられることもございます。美容分野においては、美容医療における皮膚再生治療や瘢痕(傷跡)の治療に応用されることがあり、一部の高品質なスキンケア製品にも、その再生促進効果を期待してコラーゲンが配合されることがございますが、医療用ドレッシングとは目的や規制が異なります。

関連技術としては、まず高純度で生体適合性の高いコラーゲンを安定的に抽出・精製する技術が基盤となります。動物由来のコラーゲンを使用する場合、アレルギー反応のリスクを最小限に抑えるための高度な精製技術が不可欠です。次に、ドレッシングの強度、分解速度、持続性を調整するための架橋技術が挙げられます。化学的架橋や物理的架橋によって、コラーゲンの構造を安定化させ、創傷環境下での分解を適切に制御することで、長期的な効果を発揮させることが可能になります。また、シート、ゲル、パウダーなど、用途に応じた最適な形状に加工する製剤化技術も重要です。特に、細胞の浸潤や滲出液の吸収を促すための多孔質構造の制御技術は、ドレッシングの機能性を大きく左右します。さらに、コラーゲンと他の生体材料(ヒアルロン酸、成長因子、薬剤など)を組み合わせ、相乗効果を高める複合材料技術は、ドラッグデリバリーシステム(DDS)としての応用も期待されています。医療機器として安全性を確保するためには、ガンマ線滅菌やエチレンオキサイドガス(EOG)滅菌など、適切な滅菌技術も不可欠でございます。

市場背景としましては、世界的な高齢化の進展に伴い、褥瘡や糖尿病性潰瘍といった慢性創傷患者が増加傾向にあり、コラーゲンドレッシングの需要は拡大の一途を辿っています。患者のQOL(生活の質)向上への意識の高まりや、再生医療分野の技術革新も市場成長を後押ししています。主要なプレイヤーとしては、国内外の医療機器メーカーや製薬会社が研究開発および製品供給を担っており、特定の技術に特化したベンチャー企業も参入しています。市場のトレンドとしては、より高機能で複合的なドレッシングの開発が進んでおり、例えば、抗菌作用を持つ成分や、特定の成長因子を放出する機能を持つ製品などが登場しています。また、患者個々の創傷の状態に合わせた個別化医療への対応や、センサーを内蔵して創傷の状態をリアルタイムでモニタリングできる「スマートドレッシング」との融合も将来的な方向性として注目されています。コストパフォーマンスの改善や、各国の規制当局による承認プロセスの迅速化も、市場拡大の鍵となります。

将来展望としましては、コラーゲンドレッシングはさらなる技術革新と市場拡大が期待されています。技術面では、より生体模倣性の高い、つまり生体内の細胞外マトリックスの構造や機能をより忠実に再現したドレッシングの開発が進むでしょう。幹細胞との組み合わせによる再生医療への応用は、失われた組織や臓器の機能回復に大きく貢献する可能性を秘めています。また、3Dバイオプリンティング技術との融合により、患者個々の創傷形状に合わせたオーダーメイドのドレッシングや、複雑な組織構造を持つドレッシングの製造が可能になるかもしれません。非侵襲的なモニタリング機能の搭載により、ドレッシングを交換することなく創傷治癒の進行状況を把握できるようになることも期待されます。市場面では、新興国市場における医療インフラの整備と経済成長に伴い、需要が大きく増加する可能性があります。予防医療への応用、例えば、創傷リスクの高い患者への予防的介入としての利用も考えられます。一方で、高コストであること、保険償還制度の整備、アレルギーリスクのさらなる低減、臨床データの蓄積とエビデンスの確立、動物由来コラーゲンに関する倫理的側面など、解決すべき課題も存在します。これらの課題を克服し、より安全で効果的、かつ経済的なコラーゲンドレッシングが開発されることで、多くの患者のQOL向上に貢献していくことが期待されます。