コラーゲンサプリメント市場規模・シェア分析:成長動向と予測(2025年~2030年)

コラーゲンサプリメント市場レポートは、製品タイプ(カプセル、グミ、パウダー、ドリンクおよびリキッドショット、その他)、原料(動物由来、植物由来)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店・健康食品店、オンライン小売、その他の流通チャネル)、および地域(北米、欧州、アジア太平洋など)別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コラーゲンサプリメント市場分析レポートの概要を以下にまとめます。

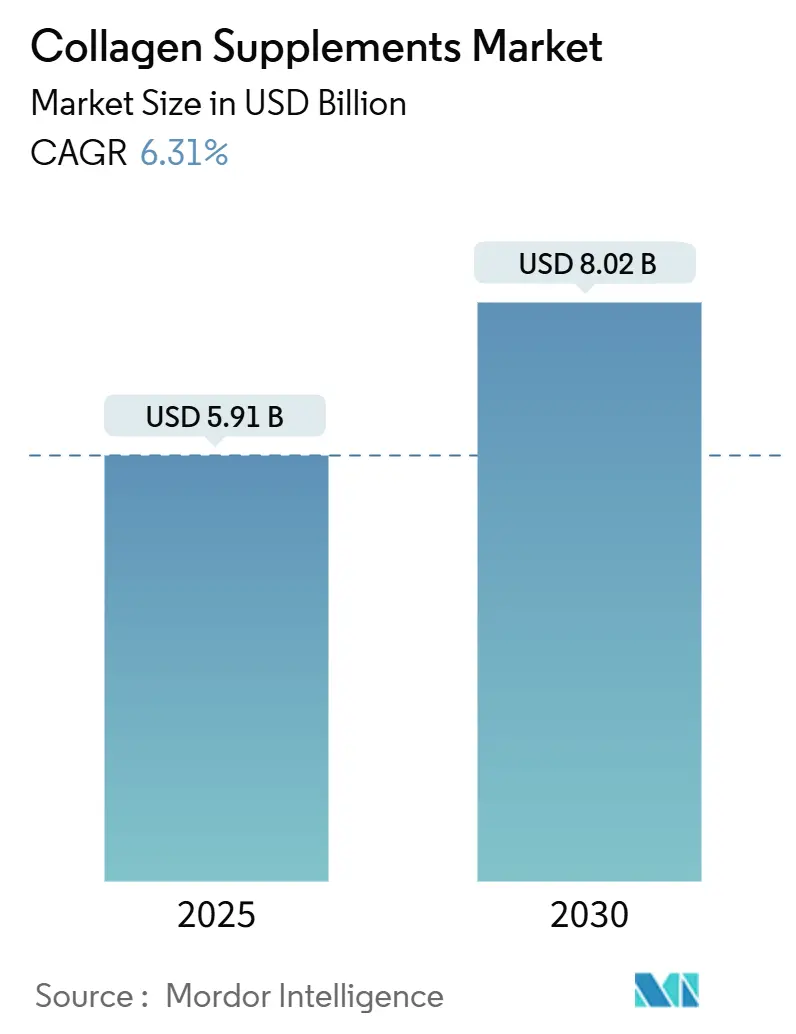

コラーゲンサプリメント市場の概要

コラーゲンサプリメント市場は、2025年には59.1億米ドルと評価され、2030年までに80.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.31%です。この市場の成長は、主に高齢者層からの関節の健康、可動性、加齢に伴う骨密度の問題に対するソリューションへの需要増加と、若年層からの肌の弾力性、髪の強度、爪の健康への関心の高まりによって牽引されています。

発酵技術やトリペプチド抽出技術の進歩は、製品開発プロセスに革命をもたらし、従来の動物由来原料への依存を減らしています。また、Eコマースプラットフォームの拡大は市場のダイナミクスを変え、小規模ブランドが従来の小売障壁を回避し、デジタルチャネルを通じて直接消費者にリーチすることを可能にしました。

しかし、市場は、偽造品の蔓延、地域ごとの複雑な規制枠組み、動物由来成分の倫理的な調達と持続可能性に関する消費者の懸念の高まりといった課題に直面しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には粉末がコラーゲンサプリメント市場シェアの58.22%を占めました。カプセルとグミは2030年までに8.81%のCAGRで成長すると予測されています。

* 供給源別: 2024年には動物由来成分がコラーゲンサプリメント市場規模の86.13%を占めました。植物由来および発酵由来の形式は、2030年までに7.34%のCAGRで拡大すると予測されています。

* 流通チャネル別: 2024年には専門店および健康食品店が収益の38.67%を占めました。オンライン小売業者は2030年までに6.98%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年には北米が収益の38.34%を占めました。アジア太平洋地域は2030年までに7.44%のCAGRで最も高い地域成長率を示すと予想されています。

世界のコラーゲンサプリメント市場のトレンドと洞察

市場の牽引要因:

1. 高齢者人口の増加による骨・関節サポートへの需要:

世界の高齢者人口の増加がコラーゲンサプリメント市場を牽引しています。2024年現在、イタリアはヨーロッパで最も高齢者人口が多く、24.30%を占めています。日本では、総務省によると65歳以上の人口が3,625万人、全体の29.3%に達しています。高齢者の購買力と予防医療への関心が高まる中、コラーゲンサプリメントは健康的な老化の鍵となっています。タイプIコラーゲン加水分解物は変形性関節症患者の関節機能を改善し、痛みと可動性を軽減します。未変性タイプIIコラーゲンは炎症と痛みを軽減し、高い患者コンプライアンスを示します。企業は、トレーサビリティがあり、臨床的に検証された、透明性の高い調達方法の製品を提供することで、高齢消費者からの信頼を築いています。

2. ミレニアル世代における「内側からの美しさ」トレンド:

若年層は、局所的なスキンケアから、ホリスティックな肌の健康のための摂取型サプリメントへと移行しています。臨床研究では、コラーゲンサプリメントがしわを減らすだけでなく、肌の水分補給を促進することが示されています。特に海洋由来コラーゲンは、他のコラーゲンよりもはるかに高い生体利用効率を誇ります。ソーシャルメディアでのビフォーアフター写真の共有は、このトレンド、特にグミやRTD(Ready-To-Drink)製品の普及に大きく貢献しています。ミレニアル世代は購買力の向上により、コラーゲンサプリメントの長期的な採用を加速させています。この「内側からの美しさ」への移行は、若年層のホリスティックなウェルネス追求、予防医療の考え方、革新的なサプリメント形式への嗜好と共鳴し、市場を多様な年齢層や背景を持つ健康志向の消費者に拡大させています。

3. 健康志向の消費者層の拡大:

かつてウェルネス愛好家に限定されていたコラーゲンサプリメントは、予防医療に焦点を当てる一般消費者にも広がりを見せています。この変化は、パンデミック中に高まった積極的な健康管理のトレンドと一致しています。肌、関節、筋肉回復に対するコラーゲンの利点への意識の高まりが需要を促進しています。コラーゲン製品は美容と健康の橋渡しとなり、多様な年齢層とライフスタイルにアピールしています。成分の品質に対する消費者の関心の高まりは、持続可能性と生体利用効率の向上で評価される海洋コラーゲンや植物由来の代替品といったプレミアムオプションへの需要を押し上げています。広範な小売流通、科学的マーケティング、機能性飲料や栄養バーなどの革新的な形式も市場の成長をさらに後押ししています。

4. コラーゲン抽出および製剤技術の進歩:

バイオテクノロジーの革新はコラーゲン生産を変革し、動物由来の供給源を、生体同等の特性を保持する発酵ベースの方法に置き換えています。これらの進歩は、持続可能性と規制要件に対応しています。EvonikのVecollanのような発酵ベースのコラーゲンプラットフォームは、医療および化粧品用途で性能を向上させ、規制承認を簡素化して商業的に運用されています。PlantForm Corporationのvivo XPRESSプラットフォームは、合成生物学を用いて生体同等のヒトコラーゲンを生産し、ビーガン代替品への高まる需要に応えています。2024年10月には、Glanbia Nutritionalsが、従来のペプチドよりも4倍速い吸収と10倍高い効能を持つコラーゲントリペプチド成分Collametaを発売しました。これらの開発により、メーカーは生体利用効率を向上させ、投与量を減らし、持続可能な生産方法を維持しながら、臨床的有効性を持つ製品を開発できるようになっています。

市場の抑制要因:

1. 偽造品と誤表示による成長阻害:

偽造品や誤表示されたコラーゲンサプリメントは、消費者の信頼を損ない、特に品質管理が不十分なオンラインチャネルで規制当局の執行を複雑にしています。Eコマースとグローバル貿易の台頭により、規制当局が製品の真正性を検証することがより困難になっています。2024年には、フィリピン食品医薬品局(FDA)が、未承認のコラーゲン・グルタチオン製品(例:「Glutathione Collagen Glow」や「BEWORTHS Skin Whitening Capsule」)に対して警告を発しました。これらの製品はFDAの登録がなく、必須の安全性および品質評価をスキップしていました。FDAは消費者に購入前に製品登録を確認するよう促しています。規制監督の不備により、粗悪品が市場に出回り、合法的なメーカーの評判を傷つけ、消費者の懐疑心の高まりにより市場の成長を妨げています。これに対し、業界関係者は製品の完全性を保護し、市場の安定を確保するために、より厳格な執行と検査プロトコルを求めています。

2. 規制枠組みと消費者の成分意識の高まり:

コラーゲンサプリメント市場は、成分調達と製造プロセスにおける透明性に対する規制要件と消費者の要求の高まりに直面しています。FDAの2024年3月の新規栄養補助食品通知手続きの更新は、コラーゲンサプリメントやその他の栄養製品に対するより明確な提出要件を確立しました。アジア市場では、規制枠組みが大きく異なり、日本は機能性食品規制を通じて健康強調表示に厳格な文書要件を維持している一方で、他の地域市場では基準が緩やかです。現代の消費者は、購入前に成分の供給源、加工方法、第三者機関による検査に関する包括的な情報を求めています。メーカーは、現行の適正製造規範(CGMP)を遵守しつつ、サプライチェーンの透明性を確保する必要があります。この複雑な規制環境は、既存のコンプライアンスシステムを持つ確立された企業には有利ですが、新しい製剤を開発する小規模メーカーにとっては参入障壁となります。

3. 高い生産コスト:

コラーゲンサプリメントの生産コストは、市場の成長を抑制する要因の一つです。特に発酵ベースや植物由来のコラーゲンは、従来の動物由来コラーゲンと比較して、研究開発、原材料、製造設備への初期投資が大きくなる傾向があります。これにより、最終製品の小売価格が高くなり、価格に敏感な消費者層にとっては購入の障壁となる可能性があります。

4. 動物由来原料に対する持続可能性への懸念:

動物由来のコラーゲンに対する持続可能性への懸念は、特にヨーロッパや北米の市場で高まっています。消費者は、製品の炭素排出量、動物福祉、環境への影響についてより意識するようになっています。この懸念は、植物由来や発酵由来の代替コラーゲンへの需要を促進していますが、同時に従来の動物由来コラーゲン製品の成長を抑制する要因ともなっています。

セグメント分析

1. 製品タイプ別: 粉末の優位性と利便性への挑戦

2024年には粉末形式がコラーゲンサプリメント市場規模の58.22%を占めました。これは主に、グラムあたりの費用対効果と柔軟な投与能力によるものです。特に、1回の摂取で高いタンパク質含有量を達成できる点は、フィットネス愛好家や慢性関節疾患を持つ高齢者にアピールしています。しかし、カプセルとグミは利便性の高い代替品として台頭しており、8.81%のCAGRで成長すると予測されています。メーカーは、持続放出型や低用量トリペプチドをコンパクトなカプセルに組み込み、有効性とユーザーの利便性のバランスを取っています。グミは、無味の粉末よりも風味付きのオプションを好む新規消費者を惹きつけていますが、健康志向のユーザーは糖分含有量を注意深く監視しています。市場の拡大には、RTDショットや発泡性スティックも含まれ、粉末形式では利用できない携帯性の高いオプションを提供しています。市場での存在感を維持するため、企業はマルチフォーマットの製品ラインを開発しています。製品革新は、フォーマットの多様化だけでなく、仕様の強化にも及んでいます。高度なコラーゲントリペプチドは4倍速い生体利用効率を示し、摂取量を減らし、製品疲労を最小限に抑えることを可能にしています。デジタルファーストブランドは、従来の大量購入をスティックパックキットによるカスタマイズされたサブスクリプションサービスに変革しています。コラーゲンサプリメント市場の発展は、利便性、パーソナライゼーション、臨床的検証の組み合わせによってますます決定されています。

2. 供給源別: 動物由来の優位性と持続可能性による変革

2024年には動物由来成分がコラーゲンサプリメント市場収益の86.13%を占めました。牛由来および海洋由来のペプチドは、皮膚および関節の健康に対する広範な臨床文書に裏打ちされ、主要な市場基盤となっています。牛皮や魚皮の確立されたサプライチェーンは、信頼性の高い原材料源を提供し続けています。海洋コラーゲンは、その低い分子量ペプチドにより、より広範な宗教的食事規制への適合性と消化性の向上を提供します。植物由来および発酵由来成分は、2030年までに7.34%のCAGRで成長しており、最も急速に成長している供給源カテゴリとして浮上しています。この成長は、特にヨーロッパおよび北米市場における環境および倫理的懸念の高まりに対応しており、消費者は炭素排出量の削減と動物福祉を優先しています。微生物発酵は、動物由来成分を排除しながら品質基準を満たす生体同等のコラーゲンを生産します。市場では、ビーガン消費者にアピールする、天然コラーゲン生産を刺激する藻類由来のコラーゲン前駆体の開発も進んでいます。しかし、発酵施設が従来の加工工場よりも大幅に高い設備投資を必要とするため、高い生産コストが大きな課題となっています。これにより、小売価格が高くなります。生産コストが低下し、炭素ベースの規制が強化されるにつれて、このセグメントは市場での存在感を増し、コラーゲンサプリメント市場の構成を変革する可能性があります。

3. 流通チャネル別: デジタル変革の加速

2024年には専門店および健康食品店がコラーゲンサプリメント販売の38.67%を占め、複雑なサプリメントの決定における信頼できるアドバイザーとしての地位を維持しています。店舗スタッフは、特に個人的な交流を好む高齢消費者に対して、推奨される投与量や補完的な関節健康製品に関するガイダンスを提供し、顧客ロイヤルティを築いています。オンラインチャネルは6.98%のCAGRで成長すると予測されており、自動補充、ソーシャルメディアパートナーシップ、教育コンテンツを統合したD2C(Direct-to-Consumer)モデルを通じてコラーゲンサプリメント市場を変革しています。主要なEコマースプラットフォームは、製品の真正性に関する消費者の懸念に対処するため、第三者検証システムを導入しています。サブスクリプションモデルは、オンラインでの価格競争にもかかわらず、顧客維持と生涯価値の維持に役立っています。スーパーマーケットやハイパーマーケットは、コラーゲンサプリメントを通常の買い物ルーティンに組み込む新規消費者にとって便利なアクセスポイントとして機能しています。薬局は、特にビタミンC、グルコサミン、ヒアルロン酸と組み合わせた関節健康効果を目的としたコラーゲン製品にとって、臨床的な環境を提供します。消費者が店舗で購入する前にオンラインで製品を調査したり、その逆のパターンをとったりすることが頻繁にあるため、市場はすべてのチャネルでの統合をますます必要としています。コラーゲンサプリメント市場での成功は、すべての流通チャネルで一貫した教育、便利な購入オプション、顧客エンゲージメントを提供することにかかっています。

地域分析

* 北米: 2024年には38.34%の収益シェアで市場を支配しており、薬局チェーン、健康食品店、スーパーマーケットを含む広範なサプリメント小売ネットワークに支えられています。サプリメントの表示と品質基準に関するFDAの厳格な規制が、この地域の成長を支えています。GNC、Vitamin Shoppe、Whole Foods Marketなどの主要小売業者は専用のサプリメントセクションを維持しており、Eコマースプラットフォームはサブスクリプションベースのサプリメント配送サービスを提供しています。新興市場と比較してこの地域の成長率が鈍化しているため、企業は透明性の高い成分調達と強化されたトリペプチド製剤を特徴とするプレミアム製品の開発を促しています。

* アジア太平洋: 7.44%のCAGRで急速な拡大を経験しており、中産階級消費者の可処分所得の増加とEコマースの広範な採用によって牽引されています。日本の機能性食品に関する洗練された規制枠組みは、メーカーが臨床的証拠に基づいた特定のコラーゲン投与量に関する主張を行うことを可能にしています。中国の美容志向の消費者文化と韓国のK-ウェルネス製品の輸出が、地域市場の成長に大きく貢献しています。この地域の製造能力も拡大しており、2025年6月にはタイユニオンがタイのサムットサコーン地域に海洋コラーゲン加工施設に3,000万米ドルを投資しました。この最先端施設は、マグロ皮コラーゲン加工を専門とし、年間1,500トンの生産能力を達成する予定です。

* ヨーロッパ: 消費者は持続可能で環境に配慮したコラーゲン製品、特に炭素排出量の削減が文書化された海洋由来および発酵由来のオプションを強く好む傾向があります。この地域は、EFSA規制を通じて包括的な表示要件を維持しています。

* 中東およびアフリカ: 富裕な外国人コミュニティの間でのウェルネスのトレンドと、薬局小売ネットワークの拡大に支えられ、有望な発展を示しています。

* 南米: 市場シェアは小さいものの、経済状況の改善と、コラーゲンサプリメントを身近な美容・健康ソリューションとして確立する上でのソーシャルメディアの影響力により、大きな成長潜在力を示しています。

競争環境

断片化されたコラーゲンサプリメント市場では、グローバルな大手企業と新興企業が激しく競争しています。Nestlé Health Scienceは、インフルエンサー主導のマーケティングと広範な小売プレゼンスを活用する主要プレーヤーです。一方、資生堂は、スキンケアの専門知識を活かし、コラーゲンをホリスティックな美容製品にシームレスに統合しています。Wellful, Inc.、Suntory Holdings Limitedなどの地域プレーヤーによるグミ、粉末、機能性飲料などの革新は、消費者の採用を加速させただけでなく、コラーゲンの魅力を広げました。

さらに、イノベーションはカテゴリーを再構築し続けています。EvonikのVecollan®のような発酵ベースのソリューションは、持続可能で非動物性の代替品を提供し、より迅速な規制経路を可能にしています。Thai UnionのThalaColによる参入は、シーフード加工業者が高付加価値の栄養補助食品分野への戦略的な多角化を示しています。一方、RousselotのNextida GCは、コラーゲンの機能を代謝健康にまで拡大し、特定の状態に対応する製剤への需要と一致しています。これらの進歩は、ウェルネス、医療栄養、そして内側からの美しさの境界線を曖昧にしています。

戦略的買収とデジタルディスラプションは、競争をさらに激化させています。Wellfulによる2025年のAncient Nutritionの買収は、クリーンラベルの機能性栄養分野におけるその足跡を強化します。Vector ConsumerによるPura Collagenの買収と、パーソナライズされた製品を提供するデジタルファーストブランドの台頭は、ニッチなターゲット設定へのシフトを強調しています。これらのテクノロジーを活用した新規参入企業は、AIベースの評価、透明性の高い成分調達、ラボテスト済みの主張を通じて信頼を築き、現代の消費者の支持を得ており、既存のプレーヤーに進化を促しています。

コラーゲンサプリメント業界の主要プレーヤー

* Nestlé SA

* Amorepacific Corp

* Meiji Holdings Co.

* Shiseido Co. Ltd.

* WM Partners, LP

最近の業界動向

* 2025年5月: 健康・ウェルネスブランドのLife Timeは、コラーゲンベースの製品ラインを拡大しました。同社のLTHサプリメント部門は、関節の健康、肌の弾力性、髪の強度をサポートすることで知られるコラーゲン製品への高まる消費者需要に応えるため、Refuel Protein Barを導入しました。

* 2025年2月: 英国企業Revive Collagenは、SupercareのオーナーであるGMGとの提携を通じてアラブ首長国連邦に事業を拡大しました。この液体コラーゲンブランドのRTD海洋コラーゲンサプリメントは、ドバイの100以上のSupercare店舗およびオンラインチャネルで入手可能になりました。GMGはアラブ首長国連邦におけるRevive Collagen製品の独占販売代理店を務めます。

* 2025年1月: GNCは、若々しい肌を促進するために設計された2つのサプリメント製剤を含むPremier Collagenを特徴とする美容サプリメントラインを発売しました。これらの製品には、迅速な吸収のために設計された海洋および牛由来のコラーゲンペプチドが含まれています。

* 2025年1月: Food-GrownサプリメントブランドのWild Nutritionは、コラーゲン製品カテゴリーへの初の参入となるCollagen 500 Plusを導入しました。この製品は、Wild Nutritionのオンラインプラットフォームを通じて入手可能で、コラーゲンペプチドとメソポロシルという2つの主要成分を特徴としています。

コラーゲンサプリメント市場に関する本レポートは、その市場の現状、成長予測、主要な推進要因、および課題を詳細に分析しています。コラーゲンサプリメントは、タンパク質の構成要素であるアミノ酸やその他の栄養素を含み、筋肉量の増加、骨密度の維持、関節痛の緩和、しわや乾燥の軽減による肌の健康改善など、様々な健康効果が期待されています。

市場規模と成長予測に関して、コラーゲンサプリメント市場は2025年に59.1億米ドルに達し、2030年までに80.2億米ドルに成長すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 高齢者人口の増加に伴う骨・関節サポート製品への需要の高まり。

* ミレニアル世代を中心に広がる「内側からの美」を追求するトレンド。

* 健康志向の消費者層の拡大。

* コラーゲン抽出および製剤化技術の進歩による市場革新。

* 機能性食品・飲料へのコラーゲン配合の増加。

* Eコマースおよび薬局流通チャネルの急速な成長。

一方で、市場の成長を阻害する要因も存在します。

* 偽造品や誤表示による消費者の信頼低下。

* 厳格化する規制枠組みと、高まる消費者の成分に対する意識。

* 高い生産コスト。

* 動物由来の供給源に関する持続可能性への懸念。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品形態別: カプセル、グミ、粉末、ドリンク・液体ショット、その他の製品形態。

* 特に、粉末形態が2024年の収益の58.22%を占め最大ですが、カプセルとグミは年平均成長率(CAGR)8.81%でより速く成長していることが注目されます。

* 供給源別: 動物由来、植物由来。

* 持続可能性や宗教的配慮に対応し、吸収を改善する小さなペプチドサイズを提供する海洋由来および発酵由来のコラーゲンが人気を集めています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、専門店・健康食品店、オンライン小売業者、その他の流通チャネル。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

* アジア太平洋地域は、中間層人口の増加とオンライン小売インフラの拡大により、CAGR 7.44%で最も急速に成長すると予想されています。

競争環境については、ネスレS.A.、資生堂、明治ホールディングス、DHC、サントリーホールディングス、大塚製薬など、主要企業の戦略的動向、市場ランキング、企業プロファイルが詳細に分析されています。

本レポートは、コラーゲンサプリメント市場の全体像を把握し、将来の機会と展望を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の急増が骨と関節のサポートに対する需要を促進。

- 4.2.2 ミレニアル世代における「内側からの美」トレンドが市場成長を推進。

- 4.2.3 健康志向の消費者層の拡大が市場成長を促進。

- 4.2.4 コラーゲン抽出と製剤化の進歩が市場革新に貢献。

- 4.2.5 機能性食品および飲料へのコラーゲン配合の増加が需要を押し上げ。

- 4.2.6 Eコマースと薬局流通の急速な成長

-

4.3 市場の阻害要因

- 4.3.1 偽造品と誤表示が成長を妨げる

- 4.3.2 規制の枠組みと高まる消費者の成分意識

- 4.3.3 高い生産コスト

- 4.3.4 動物由来原料に関する持続可能性への懸念

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 カプセル

- 5.1.2 グミ

- 5.1.3 パウダー

- 5.1.4 ドリンクおよびリキッドショット

- 5.1.5 その他の製品タイプ

-

5.2 原料別

- 5.2.1 動物由来

- 5.2.2 植物由来

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 専門店および健康食品店

- 5.3.3 オンライン小売業者

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 スウェーデン

- 5.4.2.8 オランダ

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 戦略的動き

- 6.2 市場ランキング

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.3.1 ネスレS.A.

- 6.3.2 資生堂株式会社

- 6.3.3 パイピングロック・ヘルス・プロダクツ・インク

- 6.3.4 WMパートナーズ, LP

- 6.3.5 アモーレパシフィック株式会社

- 6.3.6 明治ホールディングス株式会社

- 6.3.7 ウェルフル・インク

- 6.3.8 ブレットプルーフ360インク

- 6.3.9 株式会社ディーエイチシー

- 6.3.10 サントリーホールディングス株式会社

- 6.3.11 コーデージLLC

- 6.3.12 ファーザーフード・インク

- 6.3.13 HUMニュートリション・インク

- 6.3.14 大塚製薬株式会社

- 6.3.15 ハルビン製薬グループ株式会社

- 6.3.16 ナウ・ヘルス・グループ・インク

- 6.3.17 リバイブコラーゲン

- 6.3.18 ジ・アブソリュート・コラーゲン

- 6.3.19 リジュベネイテッド・リミテッド

- 6.3.20 ライフ・エクステンション・ファンデーション・バイヤーズクラブ・インク

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

コラーゲンサプリメントは、私たちの体内で最も豊富なタンパク質の一つであるコラーゲンを、経口摂取によって補給することを目的とした健康食品です。コラーゲンは皮膚、骨、軟骨、腱、血管など、体の様々な結合組織の主要な構成成分であり、その機能維持に不可欠な役割を担っています。加齢とともに体内のコラーゲン生成能力は低下し、これが肌のハリや弾力の低下、関節の不調などにつながると考えられているため、サプリメントとして外部から補給することで、これらのエイジングサインへの対策や健康維持を目指すものです。一般的には、消化吸収を良くするために、コラーゲンを低分子化した「コラーゲンペプチド」や、さらに分子量を小さくした「トリペプチド」の形で製品化されています。

コラーゲンサプリメントには多種多様な種類が存在します。まず、原料由来では、豚皮由来の「ポークコラーゲン」、魚の鱗や皮由来の「マリンコラーゲン(フィッシュコラーゲン)」、牛由来の「ビーフコラーゲン」、鶏由来の「チキンコラーゲン」などが主流です。それぞれアミノ酸組成や吸収性に若干の違いがあるとされ、特にマリンコラーゲンは分子量が小さく吸収されやすいという特徴が謳われることが多いです。次に、分子量による分類では、一般的なコラーゲンよりも吸収効率を高めた「コラーゲンペプチド」が主流であり、さらに最小単位のアミノ酸3つで構成される「トリペプチド」は、そのままの形で吸収されやすいとされています。形状も様々で、手軽に摂取できる錠剤やカプセル、水や飲み物に溶かして使う粉末、美容ドリンク、ゼリー、グミなどがあり、消費者のライフスタイルや好みに合わせて選択できるようになっています。また、コラーゲンの生成をサポートするビタミンCや、保湿成分であるヒアルロン酸、エラスチン、セラミド、プラセンタといった美容成分を複合的に配合し、相乗効果を狙った製品も数多く見られます。

コラーゲンサプリメントの主な用途は、美容と健康の維持です。美容面では、肌のハリや弾力の維持、乾燥による小じわの軽減、肌の潤い改善などが期待されています。コラーゲンは肌の真皮層の約70%を占め、その構造を支えることで肌の若々しさを保つと考えられているため、その補給は「インナービューティー」の観点から注目されています。また、髪の毛や爪の健康維持にも寄与すると言われています。健康面では、関節の軟骨成分の維持や、骨の健康サポートが挙げられます。軟骨の約50%はコラーゲンで構成されており、その補給が関節の動きをスムーズに保つことに役立つ可能性が示唆されています。さらに、血管の弾力性維持や、筋肉量の維持、腸内環境の改善といった幅広い健康効果についても研究が進められています。これらの効果については、ヒトを対象とした臨床試験も多数行われており、一定の科学的根拠が蓄積されつつあります。

コラーゲンサプリメントの製造には、様々な関連技術が用いられています。まず、原料からコラーゲンを抽出する技術、そしてそのコラーゲンを消化吸収しやすいように低分子化する「加水分解」や「酵素分解」といった技術が中心です。特に、コラーゲンペプチドやトリペプチドを効率的に生成する技術は、製品の品質と効果を左右する重要な要素です。また、不純物の除去や精製技術も、製品の安全性と品質を確保するために不可欠です。吸収促進技術としては、ビタミンCとの同時摂取がコラーゲン生成を促すことが知られており、多くの製品にビタミンCが配合されています。さらに、特定の消化酵素に強く、腸まで届きやすいコラーゲンペプチドの開発や、リポソーム化といった最新のドラッグデリバリーシステムを応用し、吸収効率をさらに高めようとする研究も進められています。品質管理においては、原料のトレーサビリティ確保、製造工程における衛生管理、最終製品の成分分析などが厳格に行われています。

コラーゲンサプリメントの市場は、国内外で非常に活発であり、特に日本は美容と健康に対する意識が高いことから、世界でも有数の市場規模を誇ります。主な消費者層は、肌のエイジングケアに関心のある30代以上の女性ですが、近年では関節の健康維持を目的とした高齢者層や、美容意識の高い男性層、さらにはアスリートのリカバリーサポートとしても需要が拡大しています。市場のトレンドとしては、「インナービューティー」という概念の定着が挙げられ、外側からのケアだけでなく、内側からのケアの重要性が広く認識されています。また、消費者の健康リテラシーの向上に伴い、科学的根拠に基づいた製品や、特定の効果に特化した高機能な製品への需要が高まっています。環境意識の高まりから、持続可能な方法で調達された原料を使用する製品や、環境負荷の少ない製造プロセスを採用する企業も増えてきています。競合としては、ヒアルロン酸やプラセンタなどの他の美容成分サプリメント、あるいは美容医療や化粧品などがありますが、コラーゲンサプリメントは手軽さと継続しやすさで独自の地位を確立しています。

将来展望として、コラーゲンサプリメント市場はさらなる成長が期待されています。研究開発の進展により、より吸収効率の高いコラーゲン形態や、特定の部位(例えば、特定の関節や皮膚の層)に特異的に作用するコラーゲンペプチドの開発が進むでしょう。作用メカニズムのさらなる解明は、製品の信頼性を高め、新たな用途の開拓にもつながります。高齢化社会の進展に伴い、健康寿命の延伸に貢献するサプリメントとしての役割はますます重要になります。また、パーソナライズド・ニュートリションの概念が普及する中で、個人の体質やライフスタイルに合わせた最適なコラーゲンサプリメントの提案も可能になるかもしれません。一方で、課題としては、科学的根拠のさらなる強化と、消費者に過剰な期待を抱かせないための適切な情報提供が挙げられます。また、原料調達における倫理的な問題や環境負荷への配慮も、持続可能な市場成長のためには不可欠な要素となるでしょう。これらの課題を克服しつつ、コラーゲンサプリメントは今後も人々の美容と健康をサポートする重要な役割を担っていくと考えられます。