衝突センサー市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

衝突センサー市場レポートは、用途(アダプティブクルーズコントロール、前方衝突警報など)、技術(超音波、レーダーなど)、エンドユーザー(自動車、航空宇宙・防衛、海事、鉄道、産業用ロボット、その他のエンドユーザー)、車両の自動運転レベル(レベル0-1、レベル2-3、レベル4-5)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

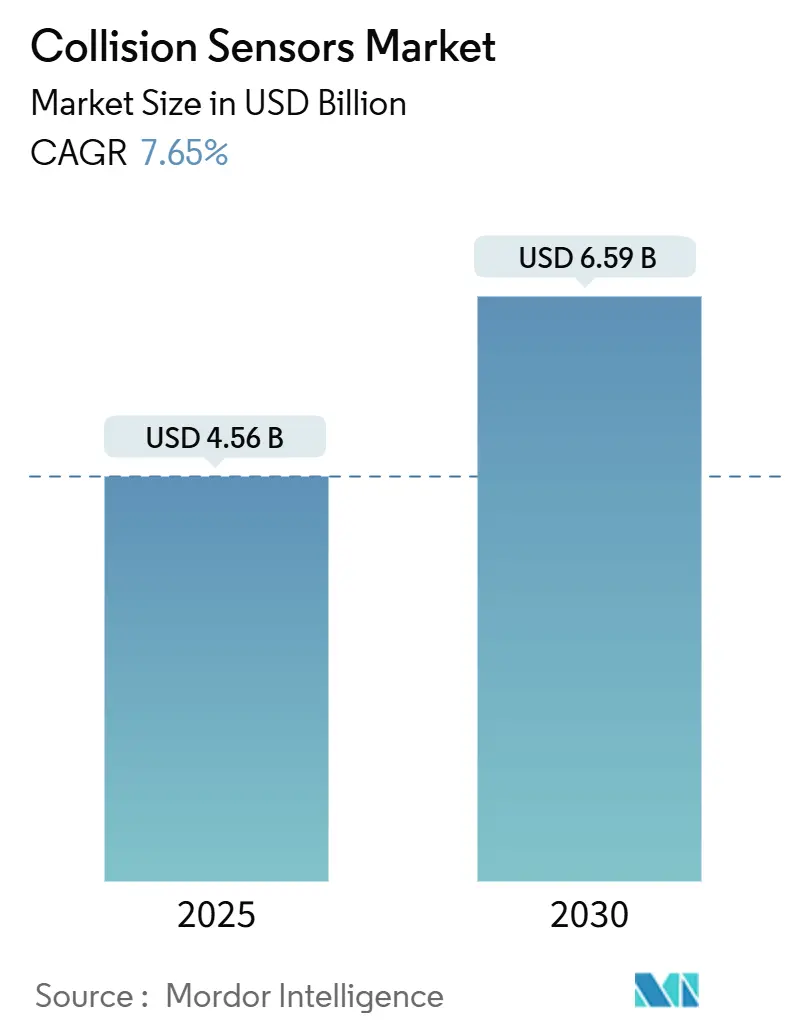

衝突センサー市場は、2019年から2030年を調査期間とし、2025年には45.6億米ドル、2030年には65.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.65%です。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みです。市場の集中度は中程度です。主要企業には、Continental AG、NXP Semiconductors N.V.、Delphi Automotive LLP、Infineon Technologies AG、Murata Manufacturing Co., Ltd.などが挙げられます。

市場概要

この市場の成長は、安全規制の強化、レベル2以上の自動運転技術の急速な普及、およびソリッドステートLiDARの価格下落によって推進されています。OEMは、マルチセンサーフュージョンを中心に車両の電気アーキテクチャを再設計しており、米国、欧州、中国では自動緊急ブレーキ(AEB)や歩行者検知の使用が義務付けまたは強く推奨されています。これにより、エントリーレベルの車両にもレーダーとカメラのハイブリッドシステムが標準装備されるようになっています。成熟した77GHzレーダーのサプライチェーンが依然として優勢ですが、LiDAR専門企業は2025年に単価を500米ドル以下に引き下げ、中級車への採用を促進しています。物流および防衛分野における自律移動ロボットの導入も、自動車以外の成長を後押ししています。

衝突センサー市場に関する本レポートは、市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望を詳細に分析しています。

衝突センサーは、車両に搭載され、前方の危険(他車との距離、障害物接近時の減速必要性、車線逸脱など)をドライバーに警告するシステムです。このシステムには、音声警告や、ドライバーが警告に反応しない場合の自動ブレーキ作動が含まれます。

市場規模と成長予測に関して、衝突センサー市場は2025年に45.6億米ドルの規模に達すると予測されています。2030年までには65.9億米ドルに成長し、年平均成長率(CAGR)は7.65%が見込まれています。

市場の主要な推進要因としては、自動車安全規制の強化、先進運転支援システム(ADAS)および自動運転技術の急速な普及、ソリッドステートLiDARのコスト曲線低下、V2X(Vehicle-to-Everything)対応の予測衝突警報システムの登場、電動車両生産の急増、および既存軍用車両の改修プログラムが挙げられます。特に、ソリッドステートLiDARの価格は、サプライヤーが905nm VCSELアレイを大型シリコンウェハーに移行し、生産量を倍増させたことで、AT128ユニットあたり約500米ドルに半減しました。

一方、市場の抑制要因としては、マルチセンサーフュージョンにおける部品表(BOM)コストの高さ、雪、霧、破片などの悪条件下での信頼性の限界、半導体サプライチェーンの変動性、およびセンサーネットワークのサイバーセキュリティリスクが指摘されています。

本レポートでは、市場を複数の側面からセグメント化して分析しています。アプリケーション別では、アダプティブクルーズコントロール、前方衝突警報、死角監視、車線逸脱警報、パーキングセンサー、後方交差交通警報、自動緊急ブレーキなどが含まれます。この中で、自動緊急ブレーキ(AEB)は、規制義務化と保険インセンティブに牽引され、2030年まで8.04%のCAGRで最も急速に成長するアプリケーションです。

技術別では、超音波、レーダー、カメラ/ビジョン、LiDAR、赤外線、圧力/MEMSセンサーが分析対象です。エンドユーザーは自動車(乗用車、小型商用車、大型商用車)、航空宇宙・防衛、海運、鉄道、産業用ロボットなどが含まれます。車両の自動運転レベルはレベル0-1、レベル2-3、レベル4-5に分類されます。

地域別では、北米、南米、欧州、アジア太平洋、中東およびアフリカが対象です。特にアジア太平洋地域は、中国が2026年からレベル2 ADASの義務化を開始することから、8.55%のCAGRで最も高い成長が見込まれています。

競争環境においては、Continental AG、Bosch GmbH、Denso Corp.、ZF Friedrichshafen AG、Aptiv plc、NXP Semiconductors N.V.、Infineon Technologies AG、Texas Instruments Inc.、Murata Manufacturing Co.、Aisin Corporation、Mobileye Global Inc.、Velodyne LiDAR Inc.、Hesai Technology、Magna International Inc.、Valeo SA、Renesas Electronics、Panasonic Corp.など、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動向、市場シェア分析の観点から評価されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 強化された自動車安全規制

- 4.2.2 ADASと自動運転の急速な普及

- 4.2.3 固体LiDARのコスト曲線の下落

- 4.2.4 V2X対応の予測衝突警報

- 4.2.5 電動車両生産の急増

- 4.2.6 既存フリート向け軍事改修プログラム

-

4.3 市場の阻害要因

- 4.3.1 マルチセンサーフュージョンの高いBOMコスト

- 4.3.2 雪、霧、破片における信頼性の限界

- 4.3.3 半導体サプライチェーンの変動性

- 4.3.4 センサーネットワークのサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 アダプティブクルーズコントロール

- 5.1.2 前方衝突警報

- 5.1.3 死角監視

- 5.1.4 車線逸脱警報

- 5.1.5 パーキングセンサー

- 5.1.6 後方交差交通警報

- 5.1.7 自動緊急ブレーキ

- 5.1.8 その他の用途

-

5.2 技術別

- 5.2.1 超音波

- 5.2.2 レーダー

- 5.2.3 カメラ / ビジョン

- 5.2.4 LiDAR

- 5.2.5 赤外線

- 5.2.6 圧力 / MEMS

-

5.3 エンドユーザー別

- 5.3.1 自動車

- 5.3.1.1 乗用車

- 5.3.1.2 小型商用車

- 5.3.1.3 大型商用車

- 5.3.2 航空宇宙・防衛

- 5.3.3 海洋

- 5.3.4 鉄道

- 5.3.5 産業用ロボット

- 5.3.6 その他のエンドユーザー

-

5.4 車両の自律レベル別

- 5.4.1 レベル0-1

- 5.4.2 レベル2-3

- 5.4.3 レベル4-5

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 オランダ

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ボッシュGmbH

- 6.4.3 デンソー株式会社

- 6.4.4 ZFフリードリヒスハーフェンAG

- 6.4.5 アプティブplc

- 6.4.6 NXPセミコンダクターズN.V.

- 6.4.7 インフィニオンテクノロジーズAG

- 6.4.8 テキサス・インスツルメンツ株式会社

- 6.4.9 村田製作所

- 6.4.10 アイシン株式会社

- 6.4.11 デルファイ・オートモーティブLLP

- 6.4.12 アナログ・デバイセズ株式会社

- 6.4.13 モービルアイ・グローバル株式会社

- 6.4.14 ベロダインLiDAR株式会社

- 6.4.15 ヘサイ・テクノロジー

- 6.4.16 マグナ・インターナショナル株式会社

- 6.4.17 ヴァレオSA

- 6.4.18 ルネサスエレクトロニクス

- 6.4.19 パナソニック株式会社

- 6.4.20 オムニビジョン・テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

衝突センサーは、物体同士の接近や接触を検知し、その情報をシステムに伝達することで、事故の防止や安全確保、あるいは自動制御を実現する重要な装置でございます。その基本的な原理は、物理的な接触を直接感知するものから、電磁波、音波、光といった非接触の手段を用いて対象物との距離や存在を測定するものまで多岐にわたります。現代社会において、自動車の安全システムから産業用ロボット、さらにはスマートホームに至るまで、私たちの生活のあらゆる場面でその役割が拡大しており、安全で効率的な社会の実現に不可欠な技術として注目されております。

衝突センサーには、その検知方式や用途に応じて様々な種類がございます。代表的なものとして、まず「レーダーセンサー」が挙げられます。これは電波を発信し、物体に反射して戻ってくるまでの時間や周波数の変化を測定することで、距離や速度を正確に把握するものです。悪天候下でも性能が低下しにくいという特長があり、主に自動車のアダプティブクルーズコントロール(ACC)や衝突被害軽減ブレーキ(AEB)などに利用されております。次に「LiDARセンサー」は、レーザー光を照射し、その反射光から周囲の環境を3次元で高精度にマッピングする技術です。自動運転における詳細な環境認識や障害物検知に不可欠であり、特に複雑な形状の物体や遠距離の物体を正確に捉える能力に優れております。また、「カメラセンサー」は、画像認識技術と組み合わせることで、物体の種類、形状、色などを識別し、歩行者や車両、標識などを認識するのに用いられます。AIとの連携により、その認識精度は飛躍的に向上しております。さらに、「超音波センサー」は、音波の反射を利用して近距離の障害物を検知するもので、駐車支援システムや産業用ロボットの障害物回避などに広く使われております。物理的な接触を直接検知する「圧力センサー」や「接触センサー」は、エアバッグの展開やロボットのアーム制御など、直接的な接触をトリガーとする場面で活用されます。衝突時の衝撃を検知する「加速度センサー」も、エアバッグ展開の重要なトリガーとして機能いたします。これらのセンサーは、それぞれ異なる特性を持ち、用途に応じて最適なものが選択され、あるいは複数組み合わせて利用されております。

衝突センサーの用途は非常に広範でございます。最も身近な例は「自動車分野」であり、先進運転支援システム(ADAS)の中核を担っております。具体的には、衝突被害軽減ブレーキ(AEB)による前方車両や歩行者との衝突回避、アダプティブクルーズコントロール(ACC)による車間距離の自動調整、車線維持支援、死角監視システムなどが挙げられます。自動運転技術においては、周囲の環境をリアルタイムで認識し、障害物を検知して安全な経路を計画するために、複数の衝突センサーが不可欠な役割を果たしております。また、エアバッグの展開システムや駐車支援システムにも、衝突センサーが活用されております。次に「産業分野」では、産業用ロボットが人との協調作業を行う際の安全確保や、無人搬送車(AGV)が工場内を移動する際の障害物回避に利用されております。これにより、生産性の向上と作業員の安全確保が両立されております。さらに、ドローンやUAV(無人航空機)においては、飛行中の障害物回避システムとして搭載され、安全な運航を支援しております。スマートホームやセキュリティ分野では、人感センサーとして侵入者を検知したり、高齢者見守りシステムとして転倒を検知したりするなど、私たちの生活の安全と安心に貢献しております。

衝突センサーの性能を最大限に引き出し、その応用範囲を広げるためには、様々な関連技術との連携が不可欠でございます。その最たるものが「AI(人工知能)と機械学習」であり、センサーから得られる膨大なデータを解析し、パターン認識を行うことで、誤検知の低減や予測精度の向上を実現しております。特にカメラセンサーとAIの組み合わせは、物体の識別能力を飛躍的に高め、複雑な交通状況の理解に貢献しております。また、「ADAS(先進運転支援システム)や自動運転技術」は、衝突センサーが中核をなすシステムであり、センサーが収集した情報を基に車両の制御が行われます。さらに、「IoT(モノのインターネット)」の進展により、センサーデータがクラウドに集約され、遠隔監視やビッグデータ分析に活用されることで、新たなサービスや価値が生まれております。「V2X(Vehicle-to-Everything)」技術、すなわち車両間通信や路車間通信などと連携することで、センサーの死角を補完し、より広範囲かつ高精度な情報共有が可能となり、自動運転の安全性向上に寄与しております。高精度な自己位置推定と地図作成を行う「SLAM(Simultaneous Localization and Mapping)」技術も、LiDARセンサーなどと組み合わせて、ロボットや自動運転車の自律移動を支える重要な技術でございます。

衝突センサーの市場は、近年急速な成長を遂げております。この成長の背景には、いくつかの要因がございます。まず、世界各国で自動車の安全規制が強化されており、新車評価プログラム(NCAP)などにおいて、衝突被害軽減ブレーキなどのADAS機能の搭載が強く推奨されていることが挙げられます。これにより、自動車メーカーは衝突センサーの搭載を加速させております。次に、自動運転技術の研究開発と実用化が進むにつれて、LiDARや高性能レーダー、カメラセンサーといった高機能な衝突センサーの需要が飛躍的に増加しております。また、少子高齢化による労働力不足を背景に、産業用ロボットやAGVの導入が加速しており、これらの安全運用に不可欠な衝突センサーの需要も拡大しております。さらに、IoTデバイスの普及やスマートホーム、セキュリティ分野におけるニーズの高まりも、市場成長を後押ししております。主要な市場プレイヤーとしては、ボッシュやデンソーといった自動車部品メーカー、キーエンスやオムロンなどのセンサー専門メーカー、そして半導体メーカーなどが挙げられます。一方で、コスト削減、悪天候下での性能向上、誤検知・未検知の低減、サイバーセキュリティ対策、そして国際的な標準化といった課題も存在しており、これらの解決が今後の市場拡大の鍵となります。

将来の衝突センサーは、さらなる進化を遂げることが期待されております。最も重要なトレンドの一つは「センサーフュージョン」であり、レーダー、LiDAR、カメラ、超音波など複数の異なる種類のセンサーを組み合わせることで、それぞれの弱点を補完し合い、より堅牢で高精度な環境認識を実現する方向へと進んでおります。これにより、単一のセンサーでは困難であった複雑な状況判断や、悪条件下での認識能力が飛躍的に向上いたします。また、センサーの「小型化・低コスト化」も重要な課題であり、これにより、より多くの自動車やロボット、さらには一般消費者向けのデバイスへの搭載が促進されるでしょう。LiDARのソリッドステート化や、より高解像度な4Dレーダーの開発など、「高解像度化・広範囲化」も進んでおり、これにより、より遠くの小さな物体や、複雑な形状の障害物も正確に検知できるようになります。AIとのさらなる融合は、センサーデータの解析能力を向上させ、単なる物体検知に留まらず、物体の意図や将来の動きを予測する能力へと発展していくと考えられます。将来的には、ソフトウェアのアップデートによって機能が追加・改善される「ソフトウェア定義型センサー」も登場し、センサーの柔軟性と拡張性が高まるでしょう。これらの技術革新は、自動運転の完全な実現を加速させるだけでなく、スマートシティにおけるインフラ監視、災害監視、医療・介護分野における見守りシステムなど、新たな応用分野を切り開く可能性を秘めております。同時に、自動運転における倫理的・法的課題への対応も、技術開発と並行して進められるべき重要なテーマでございます。